国内主要税收收入对我国居民消费水平的影响

2017-01-21高畅

摘 要:随着我国经济的快速发展,居民的消费水平也在不断提高。要想继续扩大居民的消费需求,带动社会经济水平的进一步提高,就应该从现有的财经政策尤其是税收政策中找寻出路。本文选取了1999-2014年间的相关数据,建立了计量经济学模型并利用EViews3.1软件对数据进行了相关、回归分析和检验,并且针对模型出现的多重共线性和自相关的问题,进行了修正。通过对我国居民的消费水平和增值税营业税消费税等主要税收收入的定量研究,揭示并验证了国内主要税收收入与我国居民消费水平呈显著正相关关系。进而从税收收入方面探求提高我国居民消费水平的措施,并以此提出部分意见和建议。近年来,国家希望通过扩大内需来促进经济发展,而税收则是促进居民消费、刺激经济增长不可忽视的重要因素。

关键词:居民消费水平;主要税收收入;计量经济学

1 引言

“十三五”规划纲要指出:“适应消费加快升级,以消费环境改善释放消费潜力,以供给改善和创新更好满足、创造消费需求,增强消费能力,改善大众消费预期,挖掘农村消费潜力,着力扩大居民消费。”自改革开放以来,我国经济呈现迅猛发展的趋势。中国经济的发展很大一部分都依赖于内需的拉动,内需则反映在居民消费上。消费作为拉动经济发展的三驾马车之一,起着不可替代的作用。一般而言,国家征税将会降低居民的收入水平,并进而影响居民的消费水平并且不同的税种对居民消费的影响方式及程度存在一定的差异。自2016年5月1日起,在全国范围内全面推开“营改增”,这一重大的税制改革无疑会对我国经济社会产生重大的影响。

2 影响因素分析

(一)国内增值税:是对在中人民共和国境内销售货物、提供应税劳务、提供应税服务以及进口货物的单位和个人征收的一种价外税,属于间接税。一般而言,间接税容易通过涨价的方式转嫁给购买方,从而导致价格的上涨。在价格普遍上涨的条件下,间接税会产生收入效应,降低消费者的实际可支配收入,从而降低居民的消费需求。间接税的征收也会产生替代效应,即在当期消费与储蓄(未来消费)之间形成替代,从而降低当期消费而增加储蓄。如果注意到间接税的累退性,那么它还可能恶化居民间的收入分配不均衡状况;而按照消费经济学原理,如果居民的贫富差距越大,其整体的消费倾向越低,消费水平就会大受影响。

(二)营业税:在中人民共和国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,为营业税的纳税人。营业税涉及建筑业、金融保险业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产。与居民生活息息相关。2016年5月1日起,全面“营改增”之后,营业税将成为历史。

(三)消费税:对在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人征收消费税。

(四)个人所得税:是对个人的工资薪金、劳务报酬等各种所得征的税,属于直接税。个人所得税的征收会直接降低居民的可支配收入,从而降低其消费需求。

(五)企业所得税收入:对企业的生产经营所得及其他所得征税,按照税负转嫁理论,企业所得税对企业的生产经营所得及其他所得征税,不会影响企业的生产规模及商品定价策略,因而不会影响商品的供求及居民的消费。但企业所得税的征收将会降低资本的收益率,缓解资本与劳动力之间的收入分配差距,从而在一定程度上提高整个社会的消费倾向及居民消费需求。从长期来看,随着资本收益率的降低,投资方必然会调整资本投入的方向与结构,从而将部分税收负担转嫁给劳动者和消费者。但这个过程仍然会降低资方和劳方及普通消费者之间的贫富差距,提高居民消费需求。

3 建立模型

(一)数据来源

本文主要研究主要的税收收入对我国居民消费水平的影响,选取了1999 年 -2014年我国居民消费水平、国内增值税收入、营业税收入、国内消费税收入、个人所得税收入、企业所得税收入作为样本数据,数据来源于国家统计局中国统计年鉴。

(二)模型设定

根据计量经济学的研究方法,需要将研究的对象进行设定分析,因此,我们将居民消费水平设为被解释变量 Y,将国内增值税收入设为解释变量X1,营业税收入设为解释变量X2,消费税收入设为X3,个人所得税收入设为解释变量X4,企业所得税收入设为解释变量X5。将模型设定为:Y=β0+β1*X1+β2*X2+β3*X3+β4*X4+β5*X5+μt,那么可以得出,被解释变量和解释变量之间大体呈正相关关系且居民消费水平和各项税收收入在逐年递增。

(三)回归模型

利用Eviews软件对居民消费水平、国内增值税收入、营业税收入、消费税收入、个人所得税收入、企业所得税收入进行OLS回归来计算。

4 模型检验

(一)经济检验

理论上,居民消费水平应该和各项税收收入呈正相关关系,即β1-β5均为正值。结果显示β2、β3、β4、β5均为正这符合理论,但是β1<0与理论相左,有待进一步检验。

(二)拟合优度检验

由检验可知,可决系数为0.9991,修正的可决系数为0.9987,都接近于1,模型的拟合程度很好,说明居民消费水平可以用主要税收收入来很好地解释。

(三)变量的显著性检验(T检验)

T统计量的值分别为-1.7538、1.1139、1.1022、1.3943、5.6130。在显著性水平取0.05的情况下,t(16-6)=2.228。

(四)方程的显著性检验(F检验)

模型的F值为2228.137,在显著性水平为0.05的情况下,F(5,11)=3.20,拒绝回归方程不显著的假设,故方程显著。其P值0.000000也明显小于,说明对销售量Y有显著影响,模型线性关系显著。

5 多重共线性检验及其修正

(一)多重共线性的检验

由回归结果的系数以及t值可知模型可能存在多重共线性,来计算出解释变量的相关系数得到矩阵。得出的解释变量之间的相关系数均为0.97以上,即解释变量之间时高度相关的,说明模型存在多重共线性。

(二)多重共线性的修正

采用逐步回归法来计算,Y与X2的相关系数最大,故先建立Y与X2的一元线性回归模型,再逐步引入其它变量,确定最适合的多元回归方程。而建立的税收收入对居民消费水平影响的回归模型为:

Y = 2171.323162 + 0.824110702*X2

(146.1280) (0.015418)

R2=0.995124 0.994775 F=2856.916 S.E=343.6683 D.W=1.128312

此模型经济意义合理,可决系数为0.995124,接近于1,表明模型对样本拟合优度高;F统计量为2856.916,其伴随概率为0,表明模型整体线性关系显著。

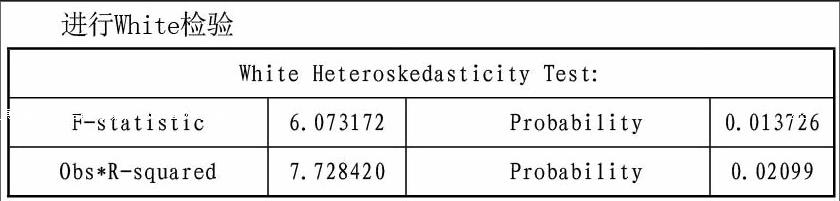

6 自相关检验

(一)DW检验

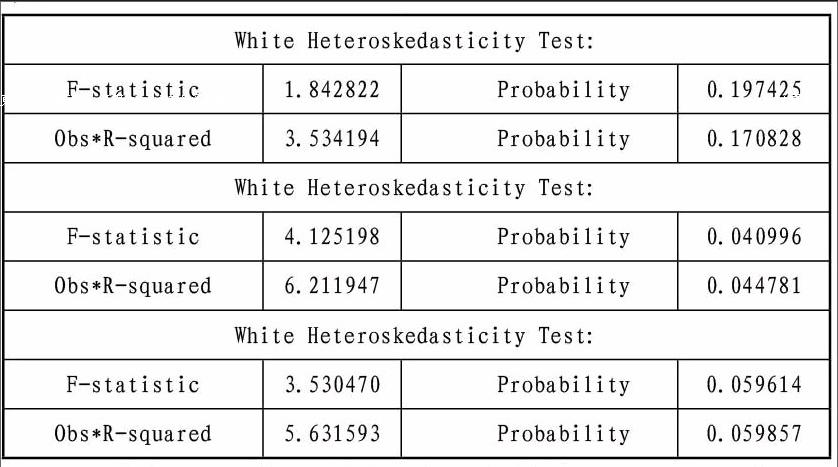

由模型Y = 2171.323162 + 0.824110702*X2可以看出R2= 0.995124,DW= 1.128312,F= 2856.916,n=16,k=1,取显著性水平=0.05时,查表得=1.106,=1.371,显然 (二)偏相关系数检验 由于根据DW检验不能确定模型是否存在自相关性,所以对模型进行偏相关系数检验。模型并没有哪一期的偏相关系数直方块超出虚线部分,表明模型不存在自相关性。 7 异方差性检验及其修正 (一)异方差性检验 可以看出nR2=7.728420,在显著性水平α=0.05的情况下,查表所得临界值小于nR2,且P值小于0.05,所以,表明模型存在异方差。 (二)异方差性的修正 我们利用加权最小二乘法估计模型,使用权W1=1/X2,以及利用加权最小二乘法估计模型,使用权W2=1/X2^2,另外,利用加权最小二乘法估计模型,使用权W3=1/sqr(X2),分别进行White检验,结果分别如下: 经比较发现用W1效果比较好,其可决系数为0.988002,且也通过了T检验修正后的模型为: Y = 2146.985036 + 0.8314640404*X2 (63.23158) (0.0188290) R2=0.998002 0.987145 F=1950.076 S.E=188.0362 D.W=1.030783 利用加权最小二乘法消除异方差后,可以看出营业税每增加一亿元,居民消费水平上升0.8315亿元。 8 结论 由模型可以看出,我国居民消费水平的提高和我国各项主要税收收入的增长呈正相关,尤其是和营业税收入高度相关,营业税收入每增长1亿元,消费水平将提高0.8314640404亿元。 各项税收收入都对我国居民消费水平有着不可忽视的影响。间接税不利于城乡居民消费水平的提高,但国内增值税、营业税对居民消费结构升级有一定促进作用;直接税有利于城乡居民消费的扩大升级。 9 建议 1.国内增值税、营业税、企业所得税的税负转嫁在一定程度上加大了居民税负,直接影响居民消费;国内消费税、个人所得税促进社会公平的功能较弱,间接影响居民消费。故而,居民消费扩大与升级要求政府应适当减小流转税比重,改革个税,调整流转税的内部结构。 2. 基于现行税制在居民消费扩大升级方面存在的问题,应将非常态性的刺激居民消费的措施转向稳定性、规范性、可持续性的税收政策。降低间接税负、强化税收的收入分配调节作用以及针对不同收入群体、不同消费热点制定差异化税收政策等。 3. 扩大投资,增加税源。税收作为宏观调控的重要工具,具有内在稳定器的功能,对经济运行产生调节作用。通过投资拉动地区经济增长和居民消费,同时使政府增加税收收入。要求税务部门要加强税收管理与工作效率的提高,确保政府财政收入有坚实可靠的来源要求政府加大税费改革,完善税收制度,通过不同收入群体采取不同税率征收的方法,来缩小贫富差距的同时,也要转变经济发展方式,拉动就业。 参考文献 [1] 庞皓.计量经济学[Z].北京:科学出版社,2014. [2] 高铁梅.计量经济学分析方法与建模 Eviews 应用及实例[ M ].北京:清华大学出版社,2005. [3] 中宏数据库(统计数据库). http://61.233.12.230/tjdata_new/index.shtml [4] 储德银,闫伟.税收政策与居民消费需求:基于结构效应视角的新思考[J].经济理论与经济管理,2012. 作者简介 高畅(1995-),女,汉,皖舒,安徽财经大学财政与公共管理学院在校生,研究方向:税收学.