增值税转型对采掘业上市公司财务影响的理论分析

2017-01-20西安铁路职业技术学院司雯

西安铁路职业技术学院 司雯

增值税转型对采掘业上市公司财务影响的理论分析

西安铁路职业技术学院 司雯

采掘业对国民经济的发展十分重要,随着采掘业的发展,采掘业公司的规模进一步发展壮大,有的已成为上市公司。当前我国实施增值税转型,本文主要探讨新实施的税收政策对采掘业上市公司的财务影响。期望通过分析提高上市公司财务制度的透明度,保障股东的权益,确保我国资本市场的平稳运行。

增值税转型 采掘业上市公司 财务影响

1 采掘业上市公司现状

截至2010年12月31日采掘业一共有56家上市公司,这些上市公司中有20家在深交所上市,其余36家在上交所上市,56家公司中包括13家采掘服务业公司,12家有色金属矿采选业公司,2家黑色金属矿采选业公司,3家天然气和石油开采业公司,26家煤炭采选业公司。采掘业上市公司行业分布图见图1,每年新增采掘业上市公司情况见图2,每年采掘业上市公司总数变化情况见图3。

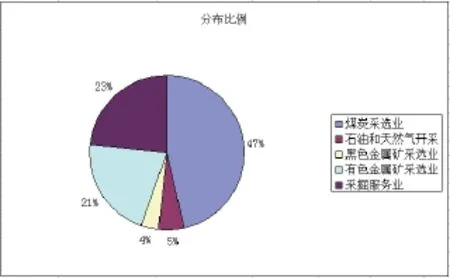

图1 采掘上市公司行业分布图

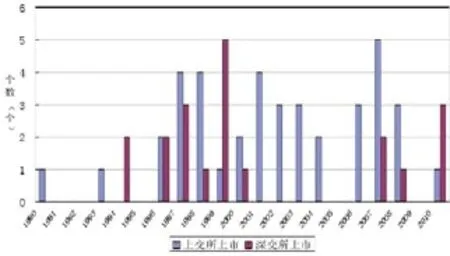

图2 各年新增采掘业上市公司情况

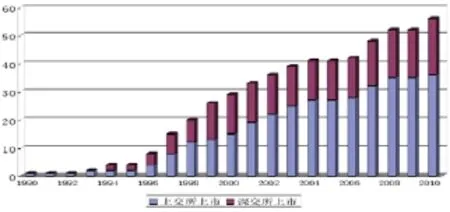

图3 各年采掘业上市公司总数变化情况

由图1可知,在采掘业上市公司中有一半的企业为煤炭采选业公司,采掘服务业公司数量和有色金属矿采选业公司数量基本持平,石油和天然气开采业公司和黑色金属矿公司数量较少。

由图2可知,采掘业在上交所上市的公司,上市时间不集中;深交所上市的公司上市时间比较集中,集中在1994年~2000年和2007年~2010 年两个时间段。

由图3可知,1990年~2010年,上交所(侧重于国有大中型企业上市)上市公司的数量增长较快,涨幅高于在深交所(侧重于创投和中小企业上市)上市的公司,这主要是因为随着我国经济体制的完善,国有企业不断改革,出现了较多的国有大中型采掘业企业,因而在上交所上市的企业较多。

2 增值税转型实施现状

我国从2007年7月1日起开始进行增值说试点改革,根据财政部、国家税务总局联合印发的《中部地区扩大增值税抵扣范围暂行办法》),试点选在中部6个省26个城市见表1,试点行业包括汽车制造业、高新技术产业、电力业、采掘业、石油化工业、冶金业、装备制造业、以及农产品加工业八大行业中的 37 个具体行业,这次试点意义重大,可以促进我国城市资源转型,调整国有经济战略,同时加大了国家对高技术产业和现代装备制造业的支持力度。此外,暂行办法还特别对高新技术产业企业进行了认定。

表1 增值税转型中部试点城市

3 增值税转型对采掘业上市公司财务的影响

3.1 增值税转型对采掘业上市公司利润的影响

当投资额度固定不变之时,通过消费型增值税可以对固定资产的进项税额进行抵扣,减小新增加的固定资产的原值,对应地会将各年在生产成本中计入的折旧额予以降低,此外,应交增值税额的减少也会降低城市交易附加费以及城市维护建设税,以此为基础,企业的利润总额会升高,进而又会增加企业所得税,这会对有固定资产进项税抵扣导致的利润增加产生抵消作用,但是从整体上来分析,企业的利润是增加的。其实,转型能够在一定程度上刺激固定资产投资,使投资额有所增加,这种情况下就需要对额外增加的固定资产投资额所带来的净利润影响进行相应的讨论。

尚未达到预定可使用状态的购入或建造固定资产是不会对企业净利润产生影响的。若该部分固定资产达到了预定的可使用状态,其折旧的增加会增加企业的生产成本,提高生产效率,这又会带来销售收入的增加,最终增加计入营业税金的城市维护建设税以及教育附加费。因为销售收入、生产成本以及营业税金的变化方向都是相同的,这会导致净利润的变化方向无法事先确定,需要对三者的变化大小加以明确。

3.2 转型对采掘业上市公司偿债能力的影响

在公司发展中,在投资额既定的情况下,增值税转型可以有效提高公司利润,提高企业的偿还债务能力。

在公司发展中如果使用企业自身的资金进行投资,企业在短期内偿还债务的能力无疑是降低的。目前,大部分企业在发展中不会持有过多流动资产,因此在进行项目投资时企业需要筹集资金。当前,我国企业在项目投资中筹集资金主要有发行股票、融资租赁、银行借款、直接投资、商业信用和发行债券六种主要渠道。项目资金筹集中,企业会根据自身的情况,选择合理的筹资渠道,其依据的原则是综合成本最低。如果企业通过发行股票和直接投资的方式筹集发展资金,企业所有者的权益综合和总资产就会增加,这预示着企业长期偿还债务的能力将得到巨大提升;如果通过其他几种方式筹集资金,企业的债务规模会扩大,其长期偿还债务的能力也就会降低。

在投资额度既定时,企业转型后的销售所得不变,企业固定资产原值减少,则企业对固定资产的周转效率得到很大提升,这也表明企业的经营能力得到提高。但是,由于企业总的资产没有得到增加,因此,企业的总资产周转率也不会受到影响。如果投资额增加,企业通过销售所得和企业的固定资产增大,但是并不肯定会增加。因此,企业固定资产的周转效率是由企业已有的固定资产对销售收入的贡献大小来决定的。企业财务内部筹资的方式,企业总资产不会发生变化;企业采用外部投资的方式,企业的总资产会增加,因此,企业的周转率变化也是无法确定的。

[1] 王素荣,蒋高乐.增值税转型对上市公司财务影响程度研究[J].会计研究,2010(02).

[2] 李伟,李卫平.营改增对交通运输业上市公司税负和财务的影响研究[J].上海经济研究,2016(01).

F275

:A

:2096-0298(2016)12(c)-156-02