我国经营者集中反垄断审查中安全港规则的构建

2017-01-18汪小青

汪小青

(江苏东银律师事务所,江苏 南京 211100)

我国经营者集中反垄断审查中安全港规则的构建

汪小青

(江苏东银律师事务所,江苏 南京 211100)

《反垄断法》实施五周年之际,中国的经营者集中反垄断审查正在逐渐走向深入,亟待各类指南来加以指引,安全港规则的建立也属其内容之一。我国应当建立一种“弱安全港”模式的安全港规则,兼采合并后企业的市场份额之和、相关市场企业数目、CRn指数和HHI指数,并辅之以效率、破产等适当的例外因素。

经营者集中;反垄断;安全港规则

一、安全港规则的模式及指标

经营者集中反垄断审查中的安全港(Safeharbors)规则是一种对于企业并购案件的过滤和筛选机制,如果一起拟议的并购案件在并购后的特定指标落在安全港范围内,那么并购就被认为是安全的,无需进一步审查。安全港规则的作用就是要过滤掉绝大部分安全的企业并购案件,从而可以使竞争当局集中资源对那些明显具有反竞争效应的并购进行审查,达到提高效率和节约资源的目的,同时安全港规则的存在可以提高法律的确定性、增强执法的透明度以及引导和规范企业之间的并购行为。

安全港规则在各国的立法实践中存在着强弱两种模式。第一种是“强安全港”模式,在这种模式下,反垄断执法机构对低于所确定门槛值的并购交易不予禁止,并购交易可以获得完全的保障;第二种为“弱安全港”模式或“参考安全港”模式,在这种模式下,反垄断执法机构在并购审查中仅将安全港门槛值作为审查的参考依据之一①。而安全港规则的门槛值(Thresholds)一般用市场份额(Marketshare)、行业前N家企业联合市场份额(CRn指数)、赫芬达尔-赫希曼指数(HHI指数)以及赫芬达尔-赫希曼指数的改变值(ΔHHI指数)来表示。

关于“强安全港”标准,欧盟委员会在其《横向合并评估指南》第18段中有相关规定,如果相关企业在共同市场或其中的相当一部分市场中的份额不超过25%,在不影响适用条约第81、82条的前提条件下,则被认为是与共同市场相容的②。委员会规定该推定的原因在于,这类规模的集中通常不能对市场产生严重的影响。事实上,委员会基于这一“微量不计”原则,批准了大量集中,甚至没有再去考虑其他因素[1]。在《欧盟企业合并控制制度——法律、经济与实践分析》中列举了大量案例,而在具体案例的某个细分相关产品市场中,这一原则也得到了应用。例如,在希捷收购三星硬盘驱动器业务一案中欧盟委员会就指出,并购双方在2.5”消费型电子产品硬盘(ConsumerElectronicsHDDs)这一独立的相关市场的市场份额之和为10%~20%(希捷5%~10%、三星0%~5%),低于25%门槛值,因而没有进一步进行单边效应的分析③。在欧盟的《非横向合并评估指南》中,也存在着类似的“强安全港”规则,其第27段规定,只要上述市场份额和HHI指数低于门槛值,委员会将不会认为合并存在竞争问题④。

与此不同的是,《横向合并评估指南》关于HHI指数水平的规定则体现了一种“弱安全港”标准,其第21段规定,每一种HHI指数水平结合相关的增量就可以作为存在竞争忧虑的初步指针,然而,它们不能产生存在或不存在这种忧虑的推论⑤。美国2010年修订的《横向合并指南》也强调,设置这些门槛值(HHI指数和ΔHHI指数)的目的并不是提供一个严格的框架来区分利于竞争的合并与反竞争的合并,而是提供了一种方式来认定一些合并不大可能引起竞争问题,而一些合并则尤其需要运用其他因素来进一步检验其不利的竞争效果⑥。

应当指出,安全港规则的适用也是存在忧虑的。一方面,该规则的适用可能会使一项可疑的并购交易逃脱详细审查;另一方面,从实践来看,因为相关市场界定是一个比较困难的问题,而必须依靠相关市场界定才能进行的市场集中度分析并不是十分值得信赖⑦。显而易见,这两个问题在“强安全港”模式下表现得要严重许多。而在“弱安全港”标准下,辅之以适当的例外因素,这两个问题可以得到一定程度的解决。

同时应当指出,“弱安全港”标准更加顺应企业合并反垄断审查中的“去结构化”特点。如,美国合并评估《横向合并指南》出台之初,具有典型的结构主义色彩,集中体现于在判定合并反竞争效果时对市场份额与集中度的过分倚重。从《横向合并指南》过去各版的修订来看,修订中一直贯穿着一条主线,即不断挣脱其早期强烈的“结构主义”特性。在“去结构性”这条道路上,2010年的修订应该说是很大的一次跳跃,这可以从固定分析框架被打破、市场界定以及市场份额和市场集中度的作用被大大降低这些方面反映出来[2]。

二、世界主要国家和地区的安全港规则

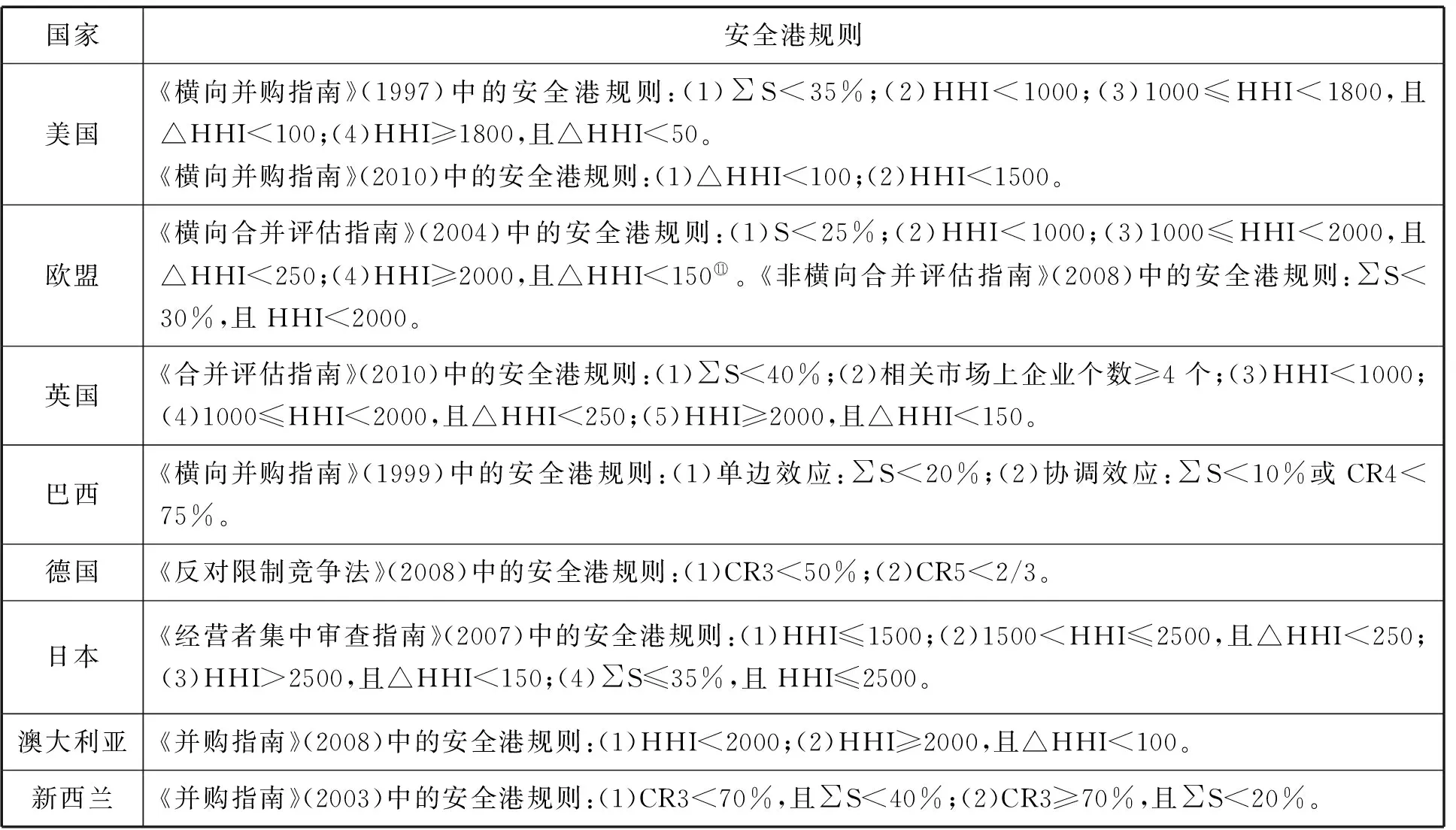

纵观世界主要国家和地区的安全港规则(如表1所示),可以发现各国在设置安全港规则时所采用的规则设置模式、指标、指标数值各不相同。

2010年,美国司法部(DOJ)和联邦贸易委员会(FTC)联合发布了新的《横向合并指南》⑧,替代了DOJ与FTC于1992年共同发布的《横向合并指南》。其中的安全港规则删去了市场份额指数,但是维系了运用HHI指数去测算市场集中度的做法,并提高了判定合并可能的反竞争效果的HHI和△HHI指数的门槛,扩大了安全港规则的标准幅度,也更加接近实践中执法案例所反映的标准。从实践来看,过去数年执法部门实际采用的标准明显超过旧指南的标准,比如FTC从1999年到2003年的执法表明,除石油产业以外,如果合并后的HHI低于2000,则FTC很少予以反对,除非是该市场上最大的一些企业参与了该项合并;对HHI低于2400的合并,FTC也不大反对,除非合并导致的HHI增幅为300或更高[3]570。

欧盟委员会于2004年初通过的新的合并控制条例,在其说明部分的第32段指出,如果涉及的企业因市场份额有限,其集中不可能对有效竞争产生阻碍,那么这样的集中可被视为与共同市场相容。在不损害《欧共体条约》第81条和第82条的情况下,这种情形尤其出现在以下情况中:相关企业在共同市场内或共同市场大部分区域内所占的市场份额不超过25%。在随后的《横向合并评估指南》⑨和《非横向合并评估指南》⑩中对这一规则进行了细化,并且加入了HHI指数和ΔHHI指数来构成完整的安全港规则的门槛值。欧盟的主要特色在于对横向合并与非横向合并分别设置了不同的安全港规则。

表1 世界主要国家和地区的安全港规则[4]45-55

说明:∑S表示并购后企业在相关市场中的市场份额之和;CRn表示行业前N家企业联合市场份额。

英国2010年发布的《合并评估指南》在安全港规则方面采用了市场份额、企业数目、HHI指数和△HHI指数四项指标。各项指标的门槛值同样也更加宽松。例如,市场份额的门槛值由25%扩大到40%;合并后相关市场上的竞争企业数目由5个减少为4个;在HHI指标上,新指南与2003年的指南一样,认为合并后HHI指数超过1000和2000的市场分别被视为集中市场和高度集中市场,但是2003年的指南认为,集中市场HHI指数的增加值超过100或高度集中市场增加值超过50就会被认为产生反竞争效果,而新指南认为集中市场中HHI增加值少于250或者高度集中市场HHI增加值少于150,都被认为不太可能导致实质减少竞争。

其他国家的安全港规则也各具特色,如巴西就单边效应和协调效应的安全港规则作了区分规定,德国的安全港仅仅采用市场份额这一单一指标等。

三、我国企业并购反垄断审查中的市场份额和市场集中度

《反垄断法》第27条要求,审查经营者集中,应当考虑下列因素:(一)参与集中的经营者在相关市场的市场份额及其对市场的控制力;(二)相关市场的市场集中度;(三)经营者集中对市场进入、技术进步的影响;(四)经营者集中对消费者和其他有关经营者的影响;(五)经营者集中对国民经济发展的影响;(六)国务院反垄断执法机构认为应当考虑的影响市场竞争的其他因素。商务部《关于评估经营者集中竞争影响的暂行规定》第5条指出,市场份额是分析相关市场结构、经营者及其竞争者在相关市场中地位的重要因素。市场份额直接反映了相关市场结构、经营者及其竞争者在相关市场中的地位。第6条规定市场集中度是对相关市场的结构所作的一种描述,体现相关市场内经营者的集中程度,通常可用HHI指数和CRn指数来衡量。上述各项指标被认为是评估经营者集中竞争影响时的重要因素,但是并未就上述各项指标设定具体的门槛值。

不过类似安全港规则的简化审查思路在商务部2013年4月3日公布的《关于经营者集中简易案件适用标准的暂行规定(征求意见稿)》中得到了体现。其中第2条规定的简易案件具体情形中前三种均是以市场份额来进行界定的,具体如下:(一)在同一相关市场中,所有参与集中的经营者所占的市场份额之和小于15%;(二)存在上下游关系的参与集中的经营者,在上下游市场中所占的份额均小于25%;(三)不存在上下游关系的参与集中经营者,在每个市场中所占的份额均小于25%。应当指出的是,安全港规则是构建于普通并购案件反垄断审查之中的,其各项指标较简易案件的规定应当更为严格。

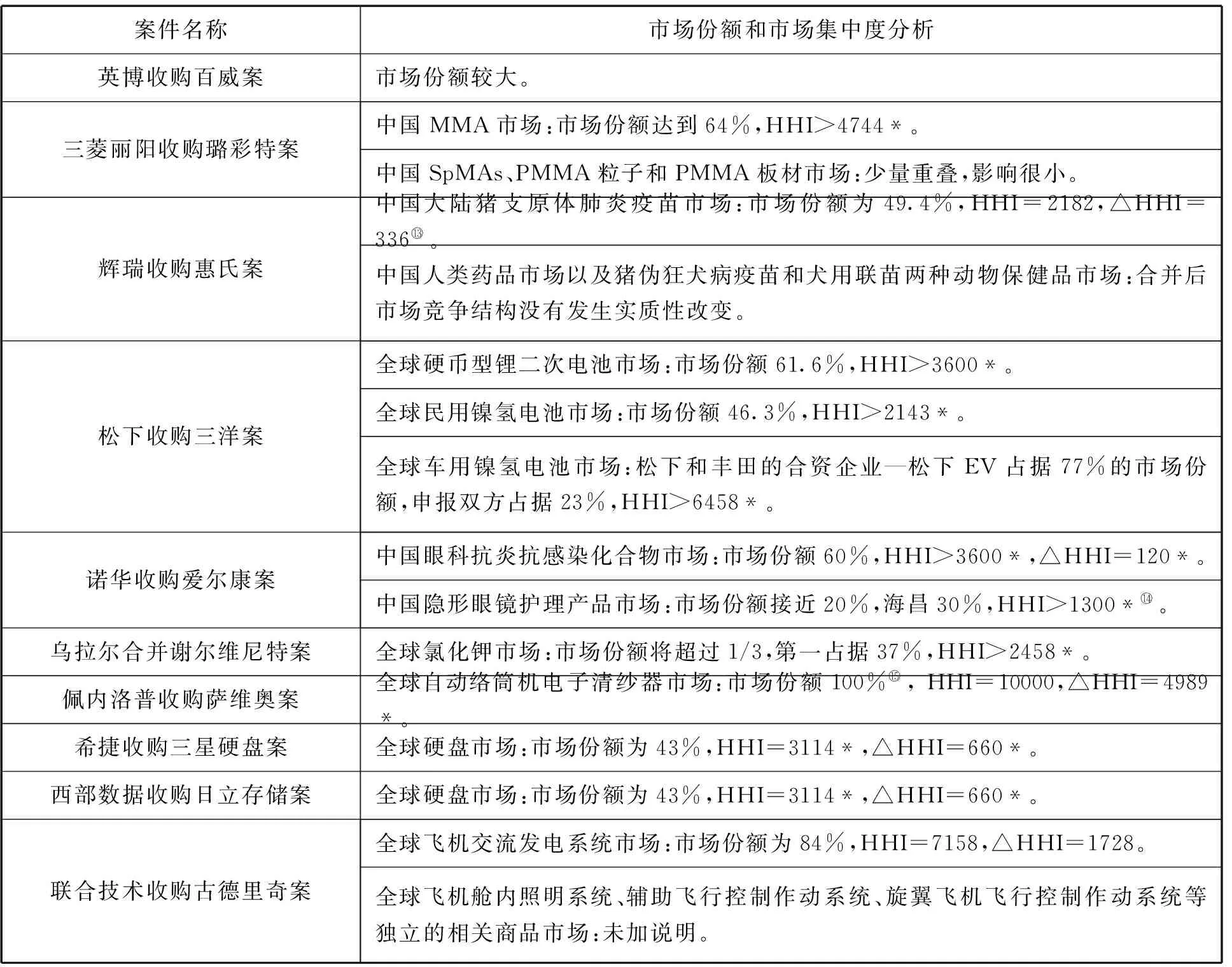

在经营者集中反垄断审查的实践领域,自2008年8月1日反垄断法实施至2013年第一季度,商务部反垄断局共审结经营者集中案件579件,其中无条件批准562件,禁止1件,附条件批准16件,在经营者集中反垄断审查方面已经积累了初步的实践经验,其中无条件批准通过的比率与欧美几无差异。研究选取截至2013年第一季度商务部公布的16起附加限制性条件批准的经营者集中案件中的10起横向合并案件,对其中的市场份额和市场集中度分析加以归纳。

商务部在分析横向合并申报时,全部对其中的市场份额和市场集中度进行了分析(如表2所示)。其中凡是商务部认定具有排除、限制竞争效果的经营者集中的市场份额均在30%以上,HHI指数在2000以上,△HHI指数在100以上。例外在于诺华收购爱尔康案中的中国隐形眼镜护理产品市场(合并后的市场份额为20%,HHI>1300)和松下收购三洋案中的全球车用镍氢电池市场(合并后的市场份额为23%),通过分析可见两者在合并以后均可能产生严重的协调效应。此外值得注意的是,在若干细分的相关产品市场上,商务部并未加以详细审查。例如:三菱丽阳收购璐彩特案中的中国SpMAs、PMMA粒子和PMMA板材市场、辉瑞收购惠氏案中的中国人类药品市场以及猪伪狂犬病疫苗和犬用联苗两种动物保健品市场、联合技术收购古德里奇案中的全球飞机舱内照明系统市场等。从商务部的表述(“少量重叠”“合并后市场竞争结构没有发生实质性改变”)可以推定,商务部主要认为此类市场合并后的份额较小,不会产生明显的排除、限制竞争效果。综上可以认为,商务部在审查经营者集中时是存在默示的安全港规则的,对于某些低市场份额以及低市场集中度的经营者集中并未加以详细审查而直接予以批准。

表2 商务部附条件批准经营者集中案件市场份额和市场集中度分析(水平集中部分)

说明:*此数据为笔者根据商务部公告计算所得。

四、关于我国反垄断审查中安全港规则构建的设想

关于安全港模式的采用应当顺应当前反垄断审查中“去结构化”的潮流,采用“弱安全港”模式较为恰当。在我国经营者集中反垄断执法实践经验尚且不足时,不宜运用一种“强安全港”模式过滤掉大部分低市场份额和低市场集中度的案件,而是应当通过这些具体案件来分析总结中国市场中的经营者集中可能具有的反竞争效果,不断完善我国经营者集中反垄断审查的分析因素。

在安全港规则具体指标的设计上,可以借鉴上述各国的立法经验,兼采合并后企业的市场份额之和、相关市场企业数目、CRn指数和HHI指数。前两个指数在国家工商总局课题组起草修订的《关于知识产权领域反垄断执法的指南(草案)》中得到了体现。其第十二条规定:“如果经营者存在下列情形之一,其知识产权许可等行为可以被视为对相关市场竞争的影响微小,国务院反垄断执法机构可以不予立案调查,但知识产权许可等行为包含本指南第十三条第(一)至第(五)项和第十四条第(一)至第(二)项所规定的条款除外:(一)具有竞争关系的经营者在相关市场上的市场份额合计不超过20%;市场份额无法计算的,在相关市场上存在至少四家拥有可替代知识产权的其他经营者;(二)经营者与交易相对人在相关市场上每一当事人的市场份额均不超过30%;市场份额无法计算的,在相关市场上存在至少两家拥有可替代知识产权的其他经营者。”

同时针对CRn指数和HHI指数在市场集中度分析中不同特点,在不同类型的企业合并中应当采用不同的指数。一般认为,HHI对于市场结构以及对于发生反竞争行为的危险性,比CRn表达得更精确。例如,CRn不能说明市场份额在n个最大企业之间是如何分布的。在总市场份额和竞争者数量既定的情况下,企业规模的任何差异都会使HHI增大;当所有企业的规模都一样时,HHI数值最小。但是这一预测与以下观念不一致,即当所有企业的规模都差不多大时,明示的通谋(或合作性的寡头行为)最有可能成功。因此,如果认为某个市场上真正的竞争威胁是来自明示的通谋或合作性的、默示的通谋,则可以采用CRn来衡量该市场的集中度;如果所担心的威胁是非合作性的寡头垄断行为,则可以采用HHI指数[3]565。而各类指数的具体数值设定则需要更多来自经济学家的解释,目前关于安全港规则阀值设定的经济学研究主要有余东华、乔岳、张伟的《横向并购反垄断规制中的安全港规则研究》[5]和黄坤、张昕竹的《并购审查中的安全港规则:一种非参数方法》[4]两篇文章。

最后应当指出,安全港规则提供的关于市场集中度的量化标准只是分析并购对竞争影响的一个出发点,除市场集中以外的其他因素,如市场进入壁垒的难易程度、效率、破产等因素也会影响到市场行为[5]70-76。因此,反垄断当局在具体案例中适用安全港规则时需要考虑这些例外因素。

五、结语

值此《反垄断法》实施五周年之际,中国的经营者集中反垄断审查也正在逐渐走向深入,反垄断审查部门以及企业均亟需各类指南来加以指引,安全港规则的建立也是其内容之一。基于安全港规则的利弊分析,以及总结归纳商务部附加限制性条件批准的部分水平集中案例,笔者主张我国应当建立一种“弱安全港”模式的安全港规则,兼采合并后企业的市场份额之和、相关市场企业数目、CRn指数和HHI指数,并辅之以效率、破产等适当的例外因素。

注释:

①ICN(InternationalCompetitionNetwork),ReportonMergerGuidelines, 第36段,April2004,availableathttp://www.

internationalcompetitionnetwork.org/uploads/library/doc488.pdf.

②EuropeanCommission,Guidelinesontheassessmentofhorizontalmergers, 5.2.2004,availableathttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52004XC0205(02):EN:NOT.

③EuropeanCommission,CaseNoCOMP/M.6214 -Seagate/HDDBusinessofSamsung, 第298段,19.10.2011.

④EuropeanCommission,Guidelinesontheassessmentofnon-horizontalmergers, 18.10.2008,availableathttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52008XC1018(03):EN:NOT.

⑤同②,第21段。

⑥U.S.DepartmentofJusticeandtheFederalTradeCommission,HorizontalMergerGuidelines, 5.3MarketConcentration,August19, 2010,availableathttp://www.justice.gov/atr/public/guidelines/hmg-2010.html.

⑦同①。

⑧同⑤。

⑨同②。

⑩同④。

[1]安德雷斯·冯特·葛拉雷兹,爱德娜·纳瓦罗·瓦罗纳,胡安·布罗尼·阿罗索,等.欧盟企业合并控制制度——法律、经济与实践分析[M]. 解琳,叶军,译.北京:法律出版社,2009:140.

[2]韩伟. 美国《横向合并指南》的最新修订及启示[J]. 现代法学,2011(3):151-164.

[3]赫伯特·霍温坎普.联邦反托拉斯政策:竞争法律及其实践[M].许光耀,等,译.北京:法律出版社,2009.

[4]黄坤,张昕竹.并购审查中的安全港规则:一种非参数方法[J].中国工业经济,2011(9).

[5]余东华,乔岳,张伟.横向并购反垄断规制中的安全港规则研究[J].产业经济研究,2010(3).

[责任编辑 龚 勋]

2016-07-25

汪小青(1979-),男,江苏高淳人,律师,主要从事经济法学研究。

F

A

1008-4630(2016)06-0043-05