流动性对送转股影响研究

——基于套利风险视角

2017-01-17林煜恩王柘君

林煜恩,王柘君

(吉林大学 商学院,吉林 长春 130012)

●理论·实务

流动性对送转股影响研究

——基于套利风险视角

林煜恩,王柘君

(吉林大学 商学院,吉林 长春 130012)

文章以2003年1月至2015年12月沪深A股上市公司为样本,基于套利风险的视角,首先使用事件研究法,运用现有定价模型考察了市场对于送转宣告事件的累计异常报酬率的变化情况。之后纳入流动性变量、套利风险变量及二者的交互作用项,分别构建了送股与转增的影响因素模型,检验套利风险与流动性对送股、转增的影响。结果发现:送转宣告事件对市场产生积极影响;流动性越高,送股比越小,转增比越大;套利风险越高,股票流动性强的公司送股比越高,转增比越小;公司送转股行为符合“价格幻觉”假设。

流动性;送股;转增股;套利风险

一、引 言

送转股是指上市公司按照一定比例送红股或者将公积金转增股本的行为,其本质并不会引起股东财富的改变,只是股权结构的账面调整。在我国,送转股一直受到上市公司的青睐。有学者总结中国股市有着“重送转、轻派现”的特色,易志高等(2011)[1]对中国股票市场送转股盛行原因的研究指出,管理层为迎合投资者的偏好,常常会通过调整股利支付决策改变公司某方面的特征。关于送转股的动因,国外学者有着丰富的研究,其中以信号假说及流动性假说为代表。

Baker等(1993)[2]通过对美国上市企业管理层发放股票股利进行多次调查发现,其发放股票股利的一个重要目标就是调整股票价格,提高股票的流动性;易颜新等(2008)[3]的研究也同样发现,公积金转增股本的决策很大程度上是考虑股价因素。而依据有效市场理论,送转股并不会影响股价,但是在实际市场上,发现送转后股价降低,进而影响了股票的流动性,这表明股票流动性与送转股之间存在着联系。同时,Shleiferand Vishny(1997)[4]的研究指出,投资者的交易活动受套利风险因素的影响,Chou et al.(2013)[5]的研究得出,当套利风险较高时,即高特质波动度、高交易成本、低机构投资者持有、低投资者成熟度的股票有着高流动溢价。

本文基于套利风险的视角,参考Ali,Hwang and Trombley(2003)[6]与Lam and Wei(2011)[7]的方法,将套利风险分为套利成本、交易成本及信息不对称程度。在现有定价模型基础上,首先运用事件研究法考察了市场对于送转宣告事件的累计异常报酬率的变化情况,之后通过构建送股与转增的影响因素模型,纳入流动性变量、套利风险变量及二者的交互作用项,分别检验套利风险与流动性对送股、转增的影响。研究流动性对公司送转股决策的影响,为公司保障投资人利益、制定正确的送转决策提供有效参考。

本文共由五部分构成,第一部分为引言,第二部分为文献综述,第三部分主要介绍了数据的来源及样本的选择,阐明了研究的理论模型,第四部分进一步对实证结果进行了说明,第五部分为结论与建议。

二、文献综述

(一)流动性异象

关于投资者进行交易活动原因的解释可分为理性假说与行为假说两种,投资者在想要达到套期保值、清算、调整投资组合等目的时会进行交易活动,同时他们的行为在很大程度上也受过度自信、过度乐观、有限注意力等心理因素的影响。

关于流动性的含义,不同学者有着不同观点。Amihud and Mendelson(1986)[8]提出的流动性假说认为,交易量小的企业流动性差风险也就更大,因此预期报酬率也就相对越高。Dataretal.(1998)[9]利用月数据进行研究发现低流动性的股票平均报酬率要高于高流动性的股票,这一结论正好符合了流动性假说的内容。Lee and Swaminathan(2000)[10],Hong and Stein(2007)[11]等的研究在控制相关变量后也都发现,低流动性的股票对应着高收益,低流动性的股票存在着流动性溢价。但是也有学者指出,流动性假说并不能充分解释流动性溢价。在行为金融的研究里,有学者认为流动性是投资者如过度自信、过度乐观等非理性特征的反映,因此可以将其作为投资者的情绪解释变量。而Lee and Swaminathan(2000)的研究将流动性视为反映投资者观点差异的变量。Chou等(2013)的研究检验了理性假说与行为假说对流动性溢价的解释作用,结果表明过度反应假说、现有的资产定价模型、风险流动因素、规模效应与账面市值比效应等都不能解释流动性溢价,流动性效应是市场错误定价的结果,高套利风险下流动性对预期收益具有较好的预测效果。

我国学者也对中国市场上是否存在流动性异象开展了丰富的研究。苏东蔚与麦元勋(2004)[12]、张峥与刘力(2006)[13]、饶品贵与姜国华(2008)[14]、周芳与张维(2011)[15]的研究结果均显示在中国股票市场上同样存在流动性异象。饶品贵、姜国华(2008)通过对样本期间内企业的平均换手率进行分组,比较最高组与最低组超额回报率之间的差异,发现交易量低的股票未来回报要高于交易量高的股票。周芳与张维(2011)将换手率与非流动性指标考量流动性,发现CAPM模型、改进的Fama三因素模型与改进的LACAPM模型并不能充分解释流动性溢价。

(二)流动性与送转股

送转股中的送股类似于美国的股票股利,转增类似于美国的股票拆分。关于送转股的原因,学者们提出了不同的解释。

第一种为信号传递假说(signaling hypothesis)。信号传递假说认为,公司管理层拥有外人不知晓的信息,认为企业进行送转股是公司管理层在向市场传递未来盈利信息,或者管理层对于企业盈利持续增长的信心(Grinblatt etal.,1984[16];Lamoureux and Poon,1987[17])。McNichols and Dravid(1990)[18]通过对美国数据的分析,认为股票股利、股票拆分比例对公司盈余有预测作用,发放行为传递了公司管理层的乐观预期。当市场读懂这一信息后,股票价格就会上涨。Chen etal.(2002)[19],Cheng etal.(2009)[20], Wei and Xiao(2009)[21],Anderson et al.(2011)[22]的研究都证明了在股票股利的宣告日附近股票价格确实会提高。同时也有学者对此提出质疑,认为这一股价的变动也可能受选择发放股票股利的公司自身经营状况的影响。第二种解释是以流动性假说(liquidi⁃ty hypothesis)为基础,被称为最优价格假说(optimal price range)。Lakonishok and Lev(1987)[23],Dyl and Elliott(2006)[24]等认为股票股利、股票拆分可以提高股票流动性,企业股票价格只有控制在一定范围内才最有利于其进行交易,当公司股票价格过高时会阻碍一部分小规模投资者,使股票流动性受到影响,而送转股可以增加股票数量,降低股票价格,使股票交易重新恢复活力,对提高股票流动性起到积极作用。另一种解释同样以流动性假设为基础,Angel (1997)[25]和Schultz(2000)[26]的研究认为,股票分割增加了价格变动,从而使投资者通过限价指令卖出股票而增加收益,促使中间商进行新的股票分割提高了流动性。何涛、陈小悦(2003)[27]认为前两种假设不能很好地解释中国股票市场上的送转股行为,于是在二者基础上又提出了“价格幻觉”假设。“价格幻觉”假设是指企业能够利用投资者的有限分辨能力和购买低价股的偏好,通过价格幻觉间接提高公司市值,而这种方式几乎不会带来成本。

针对流动性与股票股利的关系,Anshuhman and Kalay(2002)[28]的研究都表明,企业通过股票分割降低价格干扰,增加股票流动性。Nguyen and Wang (2013)[29]利用中国数据进行研究,认为公司发放股票股利的行为更符合流动性假说的解释,在股票股利的宣告日附近存着正向异常报酬率,当股票价格偏离行业平均范围时,公司管理者会采用高送股比,企业发放股票股利能够吸引小规模投资人参与。此外,Nguyen and Wang(2013),Huang(2015)[30]的研究都发现,在公告日附近存在异常报酬率,Huang(2015)的研究指出在送转股宣告之后,流动性虽略有下降但仍高于宣告前水平,认为股票分割提高流动性是一种只发生在宣告日与除权日间的短期效应。

(三)套利风险

套利是现代金融学的核心概念之一,Shleifer and Vishny(1997)指出市场中的套利活动存在风险与成本,市场对信息的反应存在偏差。以往研究发现,流动性与定价关系紧密,因此对套利风险也会产生相应影响。依据Ali,Hwang and Trombley(2003)与Lam and Wei(2011)的研究,套利风险可以被分成套利成本、交易成本及信息不对称。

套利成本指套利收益与融资成本的差额,套利成本的高低在很大程度上决定着套利活动的成败。通常套利者希望能通过投资组合规避系统风险,特质波动度衡量的是无法规避的系统风险,因此常被当作套利成本变量。

交易成本是影响套利活动的重要因素,其高低直接决定了套利的结果。交易成本又可分直接交易成本、间接交易成本和卖空成本。直接交易成本为投资人进行交易时缴纳的手续费,通常以交易价格为基础进行计算。买卖价差指做市场买进与卖出报价的差额,是构成间接交易成本的主要部分。卖空是套利者对股票价格进行修正的手段,如果在特定的交易日没有进行操作,则会造成高额成本,因此通常将未交易天数作为衡量卖空成本的代理变量。

信息不对称程度则影响着定价误差的大小。信息不对称程度越高,套利者的套利风险越大。叶建华与周铭山(2013)[31]的研究认为,相对于个人投资者,机构投资者受“噪音”、“市场情绪”影响较小,机构投资者薄弱意味着市场面临较高的错误定价,套利就越困难。此外,Hong etal.(2011)将分析师报道数量作为反映信息不对称的替代变量,认为分析师报道数量越高,市场信息的透明度越高。

综合以往研究,现有关于送转股的研究多论证了其送转动机理论,针对送转股的具体影响因素也多关注于公司治理特征,很少有学者讨论过流动性对送股、转增股的影响。关于流动性与送转股,美国市场上虽然有着丰富的研究,但是来自中国股票市场数据的研究相对较少。本文参考Banerjee et al. (2007)[32]的研究,将换手率作为股票流动性的代理变量,通过送股比、转增比两个变量反映企业送转股情况,通过派息比税前反映企业现金股利的发放。

三、研究方法

(一)数据来源与处理

本文以2003年1月至2015年12月期间有过送股或转增行为的沪深A股上市公司为样本,主要数据来源于国泰安数据库。关于股票报酬率、每月收盘价、公司市场价值、成交值的数据由个股交易数据库取得;有关公司送股比、转增比预案公告日期与现金股利支出的数据取自中国上市公司红利分配数据库;关于分析师报道的数据取自上市公司预测研究数据库;有关机构投资者数量及持股比例的数据源自中国上市公司股东研究数据库;为计算公司特质波动度,从综合市场交易数据库提取了每日市场报酬率数据;台湾经济新报(TEJ)数据库提取了所有股票每日的最后买价(bid)以及最后卖价(ask)数据用于计算买卖价差;为计算未交易天数,并由交易衍生指标数据库中取得了各上市公司账面市值比,换手率由成交值与市场价值的比值计算得到。

本文中反映送转股的变量为送股比、转股比,现金股利通过派息比税前进行反映。共分析了876家上市公司的7 961笔送转股宣告事件。

(二)实证模型

本研究运用事件研究法对宣告送转股的市场反应进行分析,事件日为送转预案的公告日(t=0),如果公告日非交易日,将公告日后的第一个交易日视为事件日。选取公告日前30天、后10天作为事件期,事件期的前120天为估计期,即最大事件窗口为t= (-30,10),估计期为t=(-150,-31)。接着运用CAPM、Fama-French三因子模型、Carhart四因子模型、Fama-French五因子模型、均值调整模型、市场调整模型共六种定价模型对异常报酬率(abnormalreturn)进行计算,因篇幅有限此处以CAPM模型为例,股票报酬率表达式如(1)所示。

(1)式中,Ri,t表示股票i在时间t的实际报酬率,Rmt为时间t的市场收益,αi、βi表示回归系数,εi,t为随机误差项。

因信息消化在一定时间内具有持续性,为完整考察事件的效果,笔者又计算了其累计异常报酬率(cumulative abnormalreturns;car),借以反映市场对时间的反应。时间t时n个样本的股票累计异常报酬率cart表达式如(4)。

在计算了事件的累计异常报酬率之后,本研究将事件期划分为(-30,-21)、(-20,-16)、(-15,-11)、(-10,-6)、(6,10)、(-5,5)六种不同类型,并计算了六种不同期间的累计异常报酬率car1、car2、car3、car4、car5、car6。

为探究送转股对不同时期股票异常报酬率的影响,本文提出模型(5)。

其中carn表示期间n内的累计异常报酬率,n=1,2, 3,4,5,6;perspct为送股比,pertran为转股比,cash_div代表派息比税前,ε为随机误差项。

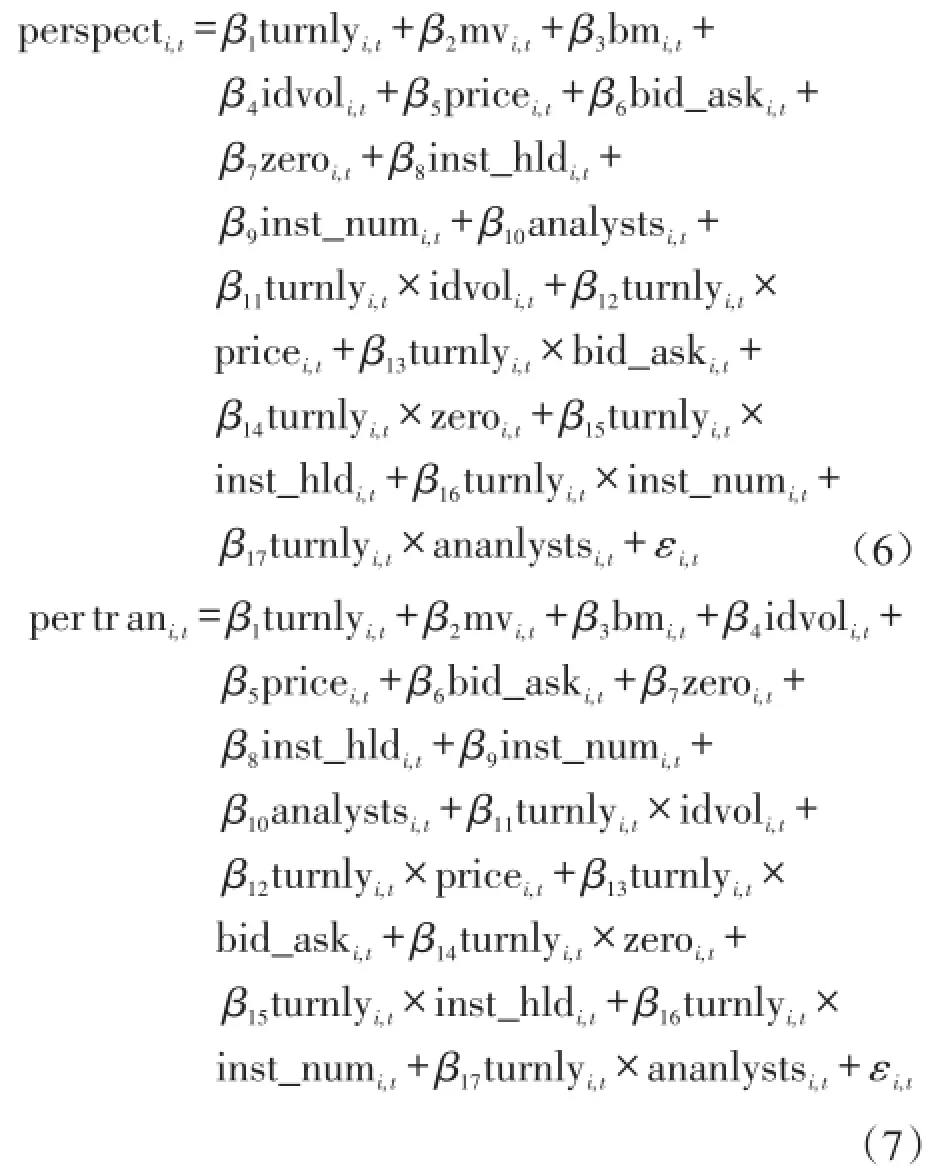

在对送股、转股对股票报酬的影响进行初步探究后,又引入套利风险变量,通过建立以下回归模型分别对送股与转股展开深入分析,并纳入了流动性与套利变量的交乘项检验在套利风险较高的条件下,股票流动性对公司送转股决策是否发生变化。

上述模型中,perspt表示送股比,pertran表示转增比,turnlyi,t表示股票i在时间t时的过去12个月的平均换手率,mvi,t为股票i在t月时的市值,ln(bm)为账面市值比的自然对数值,ln(idvol)代表股票i在时间t时的特质波动度的自然对数,ln(1+analysts)代表分析师报道数量加1后取自然对数值,zero为t-1年7月至t年6月未交易天数,ln(1+inst_num)表示机构投资者数量加1后取自然对数值,inst_hld表示机构投资者比例,bid_ask为买卖价差,此处取绝对值,ln(price)为每年6月底的收盘价然对数值。

四、实证结果

图1反映了CAPM模型下计算得出的送转股预案公告日前30天至后10天的累计异常报酬率的变化情况。由图1可知,事件日前30天时car接近0,说明此时市场对该事件几乎无反应。之后随着预案公告日的临近,car逐步增长,在公告日前7天时增长速度加快。公告结束后car保持继续增长趋势,但增速明显放缓。在整个事件期,car总增幅约为7.5%,其中事前约占6%,事后约为1.5%,这说明市场的反应主要集中于事前,事后虽有反应但不明显。最后car大于0,说明送转事件对市场造成正向影响,对股票报酬率的提高起到积极作用。除CAPM模型之外,笔者还运用了Fama-French三因子模型、Carhart四因子模型、Fama-French五因子模型、均值调整模型、市场调整模型五种模型对累计异常报酬率进行了估计,结果与图1类似,因文章篇幅有限在此不做展示。

图1 宣告日前后累计异常报酬率

表1展示了事件日前30天至后10天的异常日报酬率与累计日异常报酬率的均值与中位数,41天中有38天日异常报酬率为正,说明事件对市场以积极影响为主。此外由表1可知,除事件日前第27天、前第21天、后第4天外,宣告送转股对股票对市场有着较为显著的正向影响。在事件日当天,ar与car均达到了1%显著水平。car的结果中,除-30天与-29天外,第-26、-24、-23天达5%显著水平,其余36天均达到1%显著水平。这说明市场受送转事件正向影响显著,与图1显示结果一致。其中宣告日当天平均异常报酬率值最大,其次为宣告日前一天,宣告后仍有正异常报酬。

表1 宣告日前后异常日报酬率与累计日异常报酬率

表2展示了主要研究变量的描述性统计特征,包括其均值、标准差、最小值、第一四分位数、中值、第三四分位数与最大值。本文按照计算期间不同将car分为了6种,car1表示事件日前30天至前21天的累计异常报酬率,car2表示事件日前20天至事件日前16天的累计异常报酬率,car3表示事件日前15天至前11天的累计异常报酬率,car4表示事件日前10天至事件日前6天的累计异常报酬率,car5表示事件日后第六天至第10天的累计异常报酬率,car6表示事件日前5天至后5天的累计异常报酬率。由结果可知,在2003年至2015年,中国上市公司平均送股比为10.7%,平均转增比为46.5%,发放现金股利的比例均值为15.1%,这说明在中国市场上盛行着送转股。在这6个不同期间中,car1均值最高达131%,中位数也最大达85.3%,同时标准差水平也较高,此外car均值均大于0,中位数除car5为-0.07外皆为正,这说明送转股对市场产生积极影响。

表2 主要变量描述性统计结果

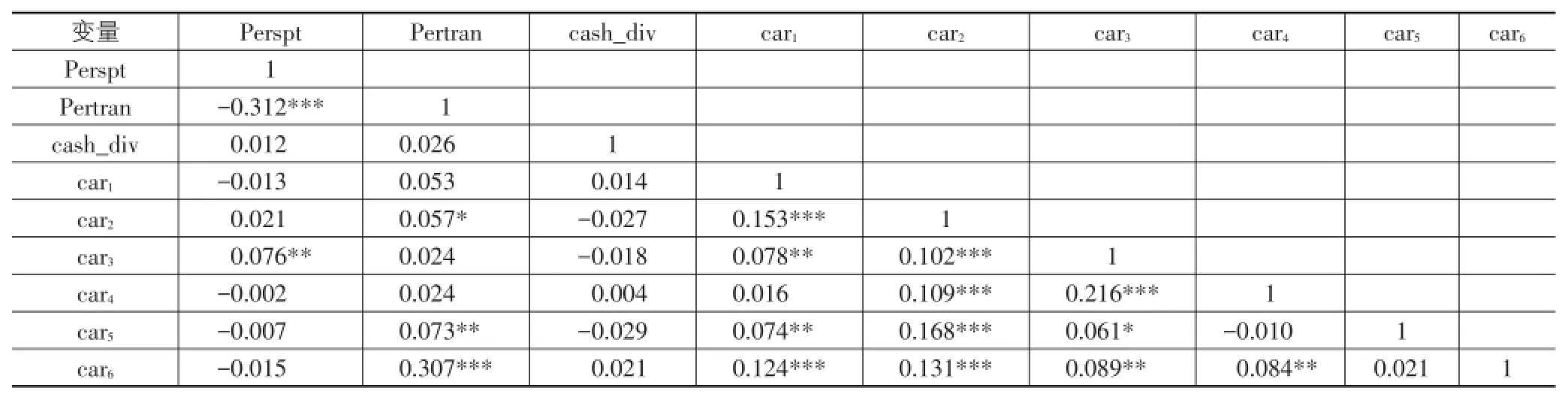

表3为各变量间的Pearson相关系数表。由表3可知,送股比与转股比相关系数为-0.312达1%显著水平呈高度负相关,即送股比高的公司转增比可能越小。现金股利派发比例与送股比、转增比的相关系数为正但未达到10%显著,说明现金股利受送转股较小。转股比与(-5,5)天的累计报酬率相关系数最高,可见(-5,5)期间报酬率受转股影响较大。可以发现,在不同期间内与送股比相比,转增比与累计异常报酬率的相关系数绝对值一般较大,这说明累计异常报酬率受转增的影响要大于送股。送股与在不同时间段相关系数正负并不一致,转增比相关系数都为正,与累计异常报酬率正相关,累计异常报酬率与现金股利的派发比例关系并不明显,且派息比与累计异常报酬率的相关系数有正有负。为了进一步探究送股比、转增比、派息比与累计异常报酬率的关系,本文又进行了回归分析。

表3 Person相关系数

表4为送股、转增、现金股利对不同时期股票异常报酬率影响的回归分析结果,括号内为运用White (1980)[33]方法进行调整的t统计量。结果显示,在公告日附近报酬率受送转股比例影响较大,在(-5,5)期间,送股比的回归系数达5.036,转增比的回归系数达8.698,均为1%水平显著,比较而言累计异常报酬率受转增的影响更明显。送股与转增对市场均产生积极影响,即当送股比越高、转增比越高时,股票累计异常报酬率越高。此外,派发现金股利对累计异常报酬率的影响效果并不明显。最后,本文分别针对送股与转增,结合套利风险变量与流动性变量,考虑变量间的交互作用,检验了在不同套利风险下,流动性对送股与转股的影响。

表4 送股、转增、现金股利对累计异常报酬率的影响

表5显示了流动性、套利风险及二者的交互作用对上市公司送股的影响,括号内为运用White(1980)方法进行调整的t统计量,模型(1)为模型(2)—(8)的基础模型,模型(9)包含了所有的交乘因素。由表5可知,除(3)外流动性变量的回归系数为负,说明股票流动性越低时公司越有可能选择送股;市场价值mv在9个模型中回归系数为正且均达到1%显著水平,说明mv对送股有着显著正向影响;账面市值比BM回归系数为负,达5%显著水平,说明BM越高时公司越送股比例越低;公司特质波动度越高,送股比越高,股票收盘价与股票未交易天数的回归系数在各个模型中达到5%显著水平,但股票收盘价系数为正,未交易天数系数为负,这说明股票价格越高时公司越有可能进行送股,未交易天数越多公司越不可能选择送股。机构投资者比例与正向的影响送股比,分析师报道数量与机构投资者数量越多则送股比例越低。在加入了流动性与套利风险变量的交乘项后,发现当公司特质波动度越高时,股票流动性越高,管理层会增加送股比;当股票价格较高时表明股票有着高交易成本,此时股票流动性越高,送股比例越小;当股票买卖价差的绝对值越大时,流动性越高的股票送股比例越高;未交易天数多,套利成本高,流动性越强送股比例越高;在考虑流动性因素后,机构投资者数量与股票价格对送股比例的影响作用下降,而机构投资者比例的影响略有增加;分析师报道数量与流动相的交互作用对送股的影响很小。

表5 流动性与套利风险的交互作用对送股的影响

续表5

表6考察了流动性、套利风险及二者的共同作用对股票转增的影响,括号内为运用White(1980)方法进行调整的t统计量,结果显示,除模型(3)、(7)外,流动性变量回归系数皆为正,即流动性越高的股票越有可能进行送股。市场价值变量除了在模型(7)中达到5%显著水平外,在其他模型中均达到1%显著水平,这说明mv对送股影响较大,mv小的公司股票转增比例越高。BM回归系数皆为正,且均达1%显著水平,这说明BM对送股有着极大的正向影响。结果显示,公司特质波动度一定,股票流动性越高,股票转增比例越小。交易成本越高,即零交易天数越多、买卖价差越大时,流动性越高转增比例越小。信息不对称水平越高,即机构投资者数量及分析师报道数量越低、持股比例越小时流动性越高,股票转增比例越大。

表5与表6的结果显示,公司高管送转股决策是综合考虑股票流动性与套利风险因素的结果,且送股与转增可能存在着某种替代效应。

表6 流动性与套利风险的交互作用对转股的影响

五、结论与建议

由回归结果可以发现,当股票价格越高时,对应的送股比与转增比越高,送转股使股票价格下降,对投资者的吸引力增加,纷纷选择购买最终导致公司股票价格上涨,使企业价值得到提高,符合了“价格幻觉”假说的解释。本文还发现,送转股宣告事件引起了市场提前反应,且股票累计异常报酬率主要集中在事前,这也说明了市场上存在着信息不对称现象。对于投资者而言,在送转事件预案公告日买进仍可以获取少量异常报酬。

此外,何涛、陈小悦(2003)的研究对美国市场股票股利与股票拆分进行归纳,发现市场除在公告日存在正向异常回报外在除权日也同样存在,本文仅选取送转预案公告日进行研究,这可能需要针对中国股市开展补充研究。除了送转股以外,管理者也可能为达到优化资本结构、以股抵债、股权激励、提高公司市场价值等目的,从市场上买入一定数量的本公司股票,这种行为被称作股票回购。关于送转股、股票回购与流动性的关系,还需要进一步探讨。

[1]易志高,茅宁,储晶.为什么送转股如此盛行:基于中国股票市场的实证研究[J].南京师大学报:社会科学版,2011 (6):64-70.

[2]Baker H K,Powell G E.Further Evidence on Managerial Motives for Stock Splits[J].Journal of Business and Eco⁃nomics,1993,22(1):20-31.

[3]易颜新,柯大钢,王平心.我国上市公司股利分配决策的调查分析研究[J].南开管理评论,2008,11(1):48-57.

[4]Shleifer,A Vishny R W.The Limits of Arbitrage[J].Jour⁃nal of Finance,1997,52(1):35-55.

[5]Chou P H,Huang T Y,Yang H J.Arbitrage Risk and the Turnover Anomaly[J].Journal of Banking&Finance,2013, 37(11):4172-4182.

[6]Ali A,Hwang L S,Trombley M.Arbitrage Risk and theBook-to-Market Anomaly[J].Journal of Financial Econom⁃ics,2003,69(2):355-373.

[7]Lam E,Wei J.Limits-to-Arbitrage,Investment Frictions, and the Asset Growth Anomaly[J].Journal of Financial Eco⁃nomics,2011,102(1):127-149.

[8]Amihud Y,Mendelson H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics,1986,17(2): 223-249.

[9]Datar V,Narayan N,Robert R.Liquidity and Asset Re⁃turns:An Alternative Test[J].Journal of Financial Market, 1998,1(2):203-220.

[10]Lee C M C,Swaminathan B.Price Momentum and Trading Volume[J].Journal of Finance,2000,55(2):2017-2069.

[11]Hong H,Stein J C.Disagreement and the Stock Market [J].Journal of Economic Perspectives,2007,21(2):109-128.

[12]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2):95-105.

[13]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫?[J].经济学,2006,5(3):871-892.

[14]饶品贵,姜国华.机构投资者行为与交易量异象[J].中国会计评论,2008,6(3):289-307.

[15]周芳,张维.中国股票市场流动性风险溢价研究[J].金融研究,2011(5):194-207.

[16]Grinblatt M S,Masulis R W,Timan S.The Valuation Effects of Stock Splits and Stock Dividends[J].Journal of Financial Economics,1984,13(4):461-490.

[17]Lamoureux C G,Poon P.The Market Reaction to Stock Splits [J].Journal of Finance,1987,42(5):1347-1370.

[18]McNichols M,Dravid A.Stock Dividends,Stock Splits,and Signaling[J].Journal of Finance,2014,45(3):857-879.

[19]Chen J,Hong H,Stein J C.Breadth of Ownership and Stock Returns[J].Journal of Financial Economics,2002,66(S2/3): 171-205.

[20]Cheng L T W,Fung H,Leung T Y.Dividend Preference of Tradable-share and Non-tradable-share Holders in Mainland China[J].Accounting and Finance,2009,49(2):291-316.

[21]Wei G,Xiao J Z Z.Equity Ownership Segregation,Shareholder Preferences,and Dividend Policy in China[J].Critish Ac⁃counting Review,2009,41(3):169-183.

[22]Anderson H D,Chi J,Ing-aram C,et al.Stock Dividend Puzzles in China[J].Journal of the Asia Pacific Economy, 2011,16(3):422-447.

[23]Lakonishok J,Lev B.Stock Splits and Stock Dividends:Why, Who,and When[J].Journal of Finance,1987,42(4):913-932.

[24]Dyl E,Elliott W B.The Share Price Puzzle[J].Journal of Business,2006,79(4):2045-2066.

[25]Angel J.Tick Size,Share Prices,and Stock Splits[J].Journal of Finance,1997,52(2):655-681.

[26]Schultz P.Stock Splits,Tick Size,and Sponsorshio[J].Journal of Finance,2000,55(1):429-450.

[27]何涛,陈小悦.中国上市公司送股、转增行为动机初探[J].金融研究,2003(9):44-56.

[28]Anshuman V R,Kalay A.Can Splits Create Market Liquidity? Theory and Evidence[J].Journal of Financial Markets,2002,5(1):83-125.

[29]Nguyen N H,Wang D Y.Stock Dividends in China:Signalling or Liquidity Explanations?[J].Accounting&Finance,2013, 53(2):513-535.

[30]Huang G C,Liano K,Pan,M S.The Effects of Stock Splits on Stock Liquidity[J].Journal of Pension Economics&Finance, 2015,39(1):119-135.

[31]叶建华,周铭山.有限套利能否解释A股市场资产增长异象[J].财务与会计,2013,16(1):41-48.

[32]Banerjee S,Gatchev V,Spindt P A.Stock Market Liquidity and Firm Dividend Policy[J].Journal of Financial and Quantitative Analysis,2007,42(2):369-397.

[33]White H.A Heteroscedasticity-Consistent Covariance Matrix Estimator and a Direct Test of Heteroscedasticity[J]. Econometrica,1980,48(5):817-838.

A Study on the Influence of Turnover on Stock Dividend and Transfer of Reserve to Common Shares —From the Perspective of Arbitrage Risk

LIN Yu-en,WANG Zhe-jun

(Business School,Jilin University,Changchun 130012,China)

Using the samples of A-share listed companies in Shanghai and Shenzhen Stock Exchange from January 2003 to December 2015,this paper uses the eventstudy method and the existing pricing modelto observe the marketreaction to the announcementofcumula⁃tive abnormalreturn rate ofstock dividend and transfer ofreserve to common shares from the perspective ofarbitrage risk.Then the paper brings into turnover and arbitrage risk variables and their interactionalrelationship to build dividend modeland transfer ofreserve to com⁃mon shares model respectively,and examines the impacts of turnover and arbitrage risk on the models.The result shows that:The an⁃nouncementhas a positive effecton market;The turnover has a negative effecton the ratio ofstock dividend and a positive effecton the ra⁃tio oftransfer of reserve to common shares;The company with a high arbitrage risk and a high turnover rate has a high ratio of stock divi⁃dend and a low ratio oftransferofreserve to common shares;The resultsupports the“price illusion”hypothesis.

turnover;stock dividend;transfer ofreserve to common shares;arbitrage risk

F832.5

A

1007-5097(2017)01-0151-09

[责任编辑:欧世平]

10.3969/j.issn.1007-5097.2017.01.019

2016-09-17

林煜恩(1981-),男,台湾宜兰人,讲师,博士,研究方向:行为金融,投资组合,公司治理,企业社会责任;

王柘君(1994-),女,吉林白山人,财务管理专业学生,研究方向:公司治理。