供需平衡视角下城乡居保保障水平研究

——以长沙市为例*

2017-01-17刘中海李连友彭敏艳

刘中海,李连友,彭敏艳

(湖南大学 金融与统计学院,湖南 长沙 410006)

供需平衡视角下城乡居保保障水平研究

——以长沙市为例*

刘中海,李连友,彭敏艳

(湖南大学 金融与统计学院,湖南 长沙 410006)

以长沙市为例,运用2010-2015年的数据,一方面从需求角度基于ELES模型测算了城乡居保的养老金适度下限水平,并作出未来15年的动态预测;另一方面从供给角度基于精算模型模拟出养老金供给水平。将二者比较,发现:2010-2030年长沙市城乡居保制度在理论上不能达到“保基本”的制度目标。改革模拟结果表明:在引入个人缴费增长率和缴费补贴增长率参数,逐步调高基金收益率和基础养老金调整系数的假定下,到2030年可实现不同层次的“保基本”目标。因此,可建立与收入水平挂钩的费率机制、提高基金收益率、建立合理的基础养老金调整机制、完善缴费补贴机制来提高城乡居保的保障水平。

城乡居保;养老金适度水平;养老金供给水平;ELES模型

一 引 言

2014年2月21日,国务院颁布了《关于建立统一的城乡居民基本养老保险制度的意见》,将“新农保”和“城居保”正式合并,并统称为城乡居民基本养老保险制度(简称“城乡居保”)。而早在2010年7月1日,长沙市就开始全面实行统一的城乡居保制度,且制度框架与国家城乡居保制度基本一致。自2010年制度实施以来,长沙先后两次调整了缴费档次,由2010年的100-500元调整至2013年的100-1500元15个档次(每100元增加一个档次),之后又增加至100-3000元30个档次。基础养老金标准也从最早的每人每月60元增加到现在的每人每月130元。长沙市城乡居保实行缴费和基础养老金双向补贴,具体补贴方案见表1。

从长沙市社保局获取并整理出2010-2015年长沙市城乡居保实施情况的相关指标值,形成表2。从表2可看出:尽管基础养老金水平6年翻了一番,但城乡居保人均养老金水平*人均养老金水平是由养老基金总支出除以领取待遇人数得到。由于2010年部分老年人从7月才开始领取养老金,所以先根据老年人实际的领取月数与养老金总支出计算出月均养老金水平,再乘以12可将其折算成视同的年平均养老金。仍然非常低。2010年,长沙城乡居保人均月养老金为60.06元,2015年,人均月养老金为125.48元,与日益增长的消费开支比较,长沙市城乡居保的实际养老金水平无法满足老年人的基本生活需求。那么,多高的待遇水平才能够达到保基本的目标,在现有制度基础上该如何提高城乡居保的保障水平以达到“保基本”的目标?本文从养老金需求和供给两个角度展开分析,对城乡居保制度的完善进行了精算模拟。

表1 长沙市城乡居保的财政补贴政策* 由于政府补贴在每年的7月份进行调整,所以表中数据是指当年7月份后的补贴值。

资料来源:根据长政发[2010]19号及长政函[2013]103号等文件整理得到。

表2 2010-2015年长沙市城乡居保的实施情况

二 文献综述

衡量养老保险保障水平最直接的指标就是养老金水平,从不同视角来看,可分为养老金需求水平和养老金供给水平。养老金需求水平,是指能满足老年人基本生活需求的养老金适度水平,而适度水平应该是个区间值[1]。养老金供给水平可分为养老金供给实际水平和养老金供给理论水平,前者是指老年人实际领取到的养老金待遇,后者而是指基于精算原理城乡居保制度所能提供的养老金水平。

目前学者关于养老保险适度水平的界定方法看法不一,主要分为两种。一是基于修正恩格尔系数的测算方法:边恕、穆怀中[2]以修正恩格尔系数模型测量了我国农村养老保险的适度下限。沈毅[3]从保证老年人最低生存需求的层次,将城乡居民养老保险的适度下限界定为城乡居民平均恩格尔系数与居民平均生活消费支出的乘积。二是基于扩展线性支出模型(简称“ELES”模型)的测算方法。张思峰等[4]、穆怀中[5]、邓大松[6]和薛惠元、仙蜜花[7]都运用了ELES模型从居民生活消费总支出中分离出基本消费需求,作为测算养老保险的适度水平。比较二者看出:基于恩格尔系数的养老金水平反映的是最低生存需求,而基于ELES模型测出的是基本生活需求。因此,笔者认为ELES模型方法更能体现出“保基本”的制度目标。关于养老金供给理论水平的研究,有学者以养老金替代率相对指标来衡量保障水平,并通过构建精算模型,来分析影响养老金供给水平的因素[8]。也有学者将精算模拟出的养老金供给水平与养老金适度水平进行比较,得出现行新农保或城乡居保制度不能实现“保基本”的结论[9]。可以看出,现有研究基本认同城乡居保现行制度下的保障水平偏低,而对于如何改革提高保障水平,特别是改革方案的量化研究涉及较少。

本文以长沙市城乡居保为例,从供需平衡的视角,按照“养老金供给理论水平是否达到养老金适度下限”这一思路,来探讨长沙市保障水平偏低是否存在制度原因,然后以实现“保基本”为目标,进行改革方案模拟,为提高城乡居保保障水平提供制度完善建议。

三 需求角度的城乡居保养老金适度下限水平

(一)模型构建

根据城乡居保“保基本”的制度目标,城乡居保制度提供的养老金水平应该满足老年人的基本生活需求。本文借鉴穆怀中[5]的研究成果,利用ELES模型从总消费支出中分离出基本生活需求,以达到测算适度下限的目的。ELES模型是Liuch于1973年提出的一种需求函数模型。该模型将人们对商品的需求分为基本需求和非基本需求两部分,认为基本需求与收入无关,人们在满足基本需求后,会在剩下的收入中根据各类商品的边际消费倾向来分配非基本需求的支出。ELES模型的表达式为:

(式1),

(二)数据选取与下限水平测算

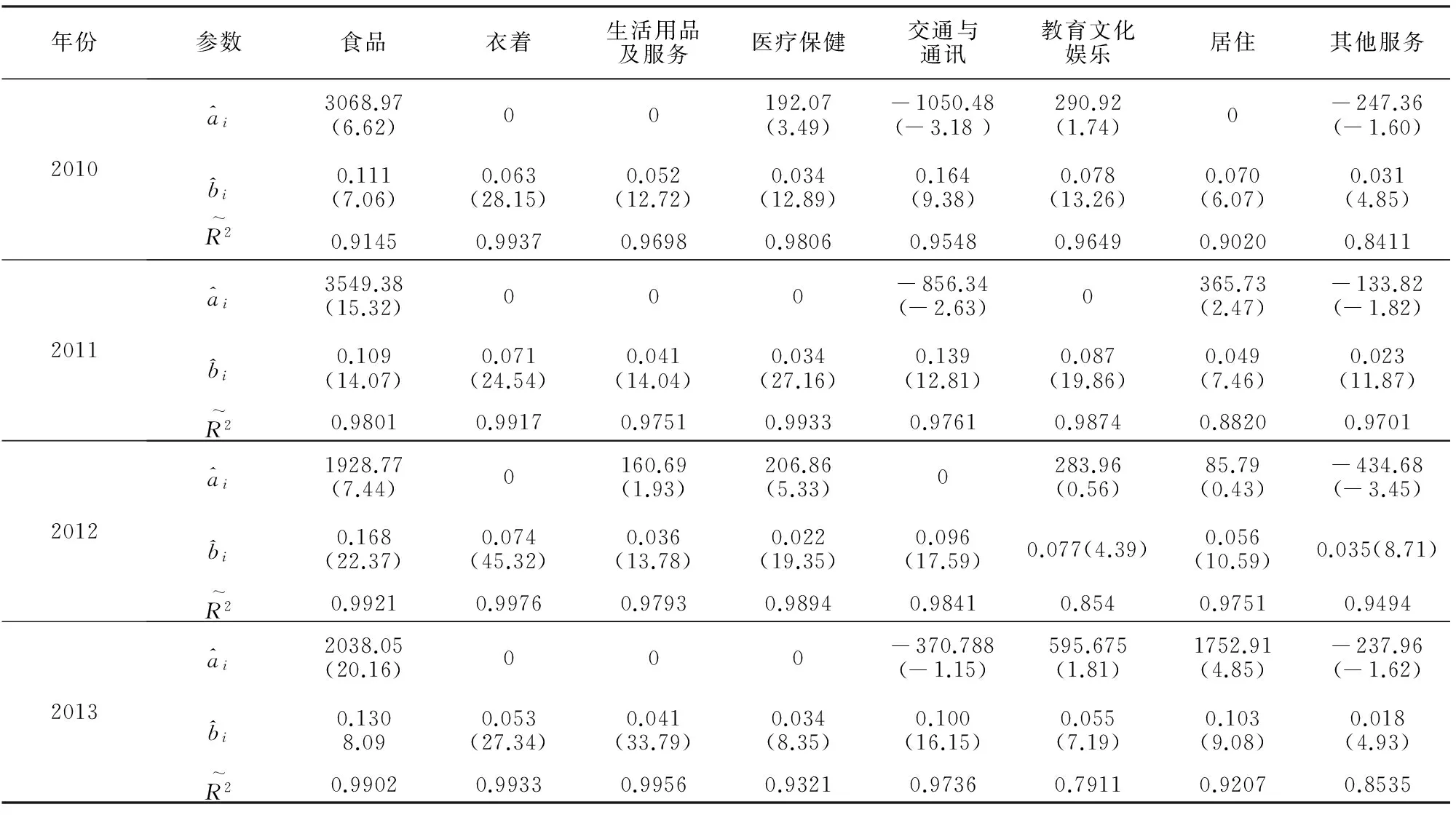

表3 2010-2013年长沙市城镇居民ELES模型的估计修正结果

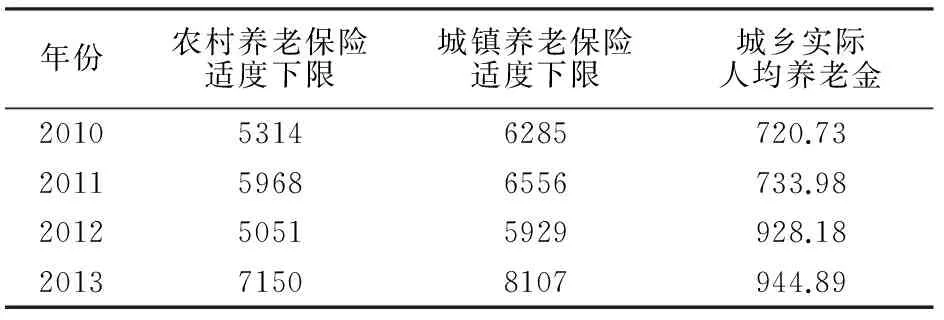

表4 2010-2013年长沙市城乡居保适度下限水平 (单位:元)

四 供给角度的城乡居保养老金水平

(一)养老金供给的精算模型

根据城乡居保的制度政策,养老金由个人账户养老金与基础账户养老金两部分组成。个人账户养老金是由参保人的个人缴费、集体缴费以及政府缴费补贴这三方筹资共同积累形成。基础养老金是由中央政府与各级地方政府共同补贴得到。根据国发[2009]32号文件的相关规定,做出以下精算假设:

(1)参保人的缴费档次在其缴费期间内保持不变,且缴费不中断,直到领取养老金的年龄。

(2)由于“中人”补缴部分不享受政府补贴,补缴积极性低,所以假定不考虑45岁以上的参保人一次性补缴至15年的情况。

(3)由于长沙市当前集体补助很有限,所以不考虑集体补助的情况。

(4)参保人到达领取养老金年龄后,每年年初领取养老金。

(5)基础养老金按照调整系数每年递增。

根据个人账户精算平衡原理,在开始领取养老金时个人账户缴费的精算积累值等于个人账户养老金领取总额的精算现值,从而得到个人账户养老金P1的精算表达式为:

基础账户养老金P2的精算表达式为:

P2=P0·(1+f)b-a

故养老金总账户精算模型为:

P0·(1+f)b-a

其中,Cp为缴费水平;Ct为政府缴费补贴;a为参保年龄;b为开始领取养老金的年龄;r为基金收益率;v为收益率贴现因子;m为养老金领取年限;P0为参保人参保首年的基础养老金;f为基础养老金调整系数。

(二)养老金供给理论水平测算

根据长沙市城乡居保制度政策,本研究对模型参数做出如下假设:

(1)政府缴费补贴Ct。假定缴费补贴按照长沙市现行制度保持不变,即补贴标准为每人每年30元,每提高一个缴费档次,缴费补贴增加5元,500元及以上的缴费档次按照500元缴费来补贴。

(2)基础养老金P0。2010-2015年基础养老金按照长沙市实际给付标准*具体标准见表1.计算, 2016年开始,假定按基础养老金调整系数每年递增。

(3)基础养老金调整系数f。城乡居保制度规定,基础养老金可根据经济发展和物价情况做出适当的动态调整,但根据长沙市历年的实际调整情况,平均增长率达到了10%多,而随着我国进入经济发展新常态,按照长沙市现行制度设计,基础养老金调整速度会降低,本文假定现行制度下基础养老金调整系数为8%较为合理。

(4)养老金的领取年限m。根据国发[2009]32号文件规定,个人账户养老金的月计发标准为个人账户基金积累额除以139,即得出计发年限等于139/12,约11.58年。

(5)参保年龄a与领取时间b。参保年龄范围为16-59岁,60岁时开始领取养老金,假设参保人均从2010年开始参保,则养老金领取时间t为2011年至2054年。

(6)缴费水平Cp。目前长沙市城乡居保的缴费水平分为从100-3000元共30个档次。假定选取100元、1000元、2000元、3000元共4个高低不同有代表性的缴费档次。

(7)基金收益率r。目前我国的城乡居保个人账户基金收益率均是参照银行同期的一年定期存款利率。近年来,我国一年定期存款利率保持在3%左右,且基于养老金即将入市的考虑,本研究选取基金收益率为3%与4%这两种情况。

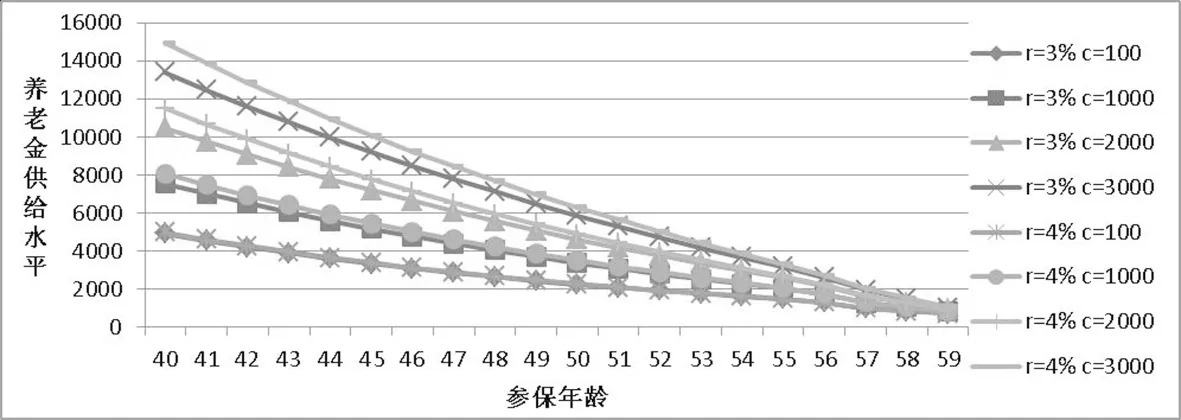

将假定的相关参数值代入公式5中,利用excel软件可分别测算出在不同缴费水平、参保年龄与基金收益率下的养老金水平,考虑到篇幅,本文只列出2030年以前领取养老金的情况,见表6,为了更直观地看出这三个参数对养老金供给水平的影响,将表6的结果描述在曲线图中,见图1。

表6 精算模拟的养老金供给理论水平

图1 不同缴费档次、参保年龄、基金收益率下的养老金供给水平

(三)养老金供给理论水平与适度水平的比较

根据表6和表7的结果比较可知:2010-2013年长沙市城乡居保的养老金理论供给水平低于适度下限,以2013年为例,基金收益率为4%,缴费档次为3000元的条件下,参保人到60岁时领取到养老金才2681元,比2013年的农村养老金下限值还要低出4150元,这说明目前长沙市城乡居保在理论上还不能实现“保基本”。为了进一步探讨2014-2030年长沙市城乡居保能否达到“保基本”,现需对适度下限做出动态预测。以农村养老保险为例, 2010-2013年适度下限值的平均增长率达到了10.4%,显然这不太符合未来的长期增长趋势。随着我国进入经济发展新常态,养老金适度水平的增速也将放缓。参考张思峰*张思峰、张园、何江平将2012-2028年农村居民基本生活需求占人均纯收入的比例假定保持不变,即假定基本生活需求增长率与人均纯收入增长率相等。、穆怀中*穆怀中动态预测了2011-2020年我国农村养老保险适度下限,得出增长率为4.5%。等研究结论,结合经济发展趋势,本文假定2014-2030年长沙市城乡居保的适度下限增长率为5%,预测结果见表8。

表8 2014-2030年长沙市城乡居保适度

比较表8与表6的结果,可知:在基础养老金调整系数为5%,基金收益率分别为3%与4%的假设下,2014-2030年长沙市城乡居保的养老金理论供给水平均低于农村和城镇养老保险适度下限值,这说明到2030年长沙市城乡居保制度仍无法实现“保基本”的目标。

五 实现长沙市城乡居保“保基本”目标的改革情景模拟

(一)模拟思路

本文以到2030年时,能为不同缴费档次参保人实现“保基本”作为不同层次的改革目标,对长沙市城乡居保制度进行模拟改革,并以缴费档次3000元、2500元及以上、2000元及以上参保人的“保基本”依次作为改革的较低目标、中级目标和较高目标。根据前文的精算分析,可从缴费档次、基金收益率、政府缴费补贴和基础养老金这四个方面入手,通过引入或调整对应的精算参数来提高养老金供给水平,以达到“保基本”的目的。考虑到改革方案的效果与可行性,本文先引入缴费增长率这一关键参数,调高基金收益率参数,在此基础上再引入缴费补贴率参数,调高基础养老金调整系数等各参数,以期为逐步提高保障水平提供科学的建议。

(二)参数调整与结果预测

根据上述改革目的和思路,本研究提出可逐步推进的三种改革方案。

方案1(较低目标的改革方案):引入缴费增长率参数g,建立个人缴费与城乡居民收入联动的缴费机制,同时提高基金收益率r。假定个人缴费在初始年缴费的基础上每年增加g,参考经济增长率来设置参数g。

方案2(中等目标的改革方案):在方案1的基础上,引入缴费补贴率参数k,建立缴费补贴与个人缴费联动的政府补贴机制,同时提高基础养老金调整系数f。本文假定缴费补贴按照与个人缴费水平成一定比例实行“多缴多补”的政策。

方案3(较高目标的改革方案):在方案2的基础上,提高参数r、g、f和k。

按照由低到高的改革目标,具体改革方案依次为:(1)r=5%,g=5%,f=8%;(2)r=5%,g=5%,f=10%, k=5%;(3)r=5.5 %,f=12%,g=5.5%,k=5.5%。

(三)结果预测

按照上文提出的三种改革方案,可预测出2014-2030年改革模拟下的养老金供给水平,为了方便分析,这里只选取2026-2030年与缴费档次分别为2000元、2500元、3000元情况下的模拟结果,见表9。

表9 改革情景模拟的结果预测

表9 结果表明:上述三种改革模拟方案都依次实现了本文所设定的三种不同层次的改革目标。以方案2为例,在r=5%,f=10%,g=5%,k=5%的假定下,初始缴费为2500元的参保人,到2030年时领取的养老金水平为18658元,刚好高于适度下限水平,这说明在方案2的条件下,到2030年时,长沙市城乡居保能实现为缴费为2500元及以上的参保人“保基本”的目标。

六 结论与建议

通过前文对长沙市城乡居保供需平衡视角下养老金水平的比较分析,得出结论:2010年至2014年长沙市城乡居保实际保障水平严重偏低;在现行制度的合理假设下,目前直至2030年,长沙市城乡居保制度提供的养老金水平均不能达到“保基本”,这也说明了实际保障水平偏低不仅是参保人缴费水平低、缴费年限短等个人因素造成的,也有制度设计的原因。基于对影响养老金供给水平的精算因子分析,本研究通过逐步调整和引入相关精算参数,以达到在2030年能实现不同层次的“保基本”改革目标。改革方案的模拟结果表明:在方案1中,基础养老金系数为8%,引入个人缴费增长率为5%,提高基金收益率为5%的假定下,到2030年,初始缴费为3000元的参保人能够实现“保基本”。方案2在方案1的基础上,引入缴费补贴率为5%,提高基础养老金调整系数为10%时,到2030年,初始缴费为2500元及以上的参保人能够实现“保基本”。方案3在方案2的基础上,提高参数为:r=5.5 %,f=12%,g=5.5%,k=5.5%时,到2030年,初始缴费为2000元及以上的参保人能够实现“保基本”。

据此,本文建议从以下四个方面来提高长沙市城乡居保的保障水平,即:建立与收入水平联动的缴费机制、提高基金收益率、建立合理的基础养老金调整机制、完善与个人缴费联动的缴费补贴机制。其中,建立缴费水平调整机制是实现“保基本”的关键,提高基金收益率和基础养老金调整系数是重要措施,同时实行缴费补贴与个人缴费水平成一定比例的“多缴多补”政策可作为一种补充措施。以上四个方面所对应的参数值,可结合实际的政策改革目标,并参考本文改革模拟方案中的假设值来设定。如为了能在更低的缴费档次范围内或更短的时间里达到“保基本”,可以考虑在政府财政能力与个人缴费能力允许的范围内,进一步提高本文中四个参数的假设值。

[1] 穆怀中.社会保障适度水平研究[J].经济研究,1997,(2):56-63.

[2] 边恕,穆怀中.农村养老保险适度水平的微观测度与动态调整研究.社会保障研究,2011,(6):3-11.

[3] 沈毅.中国城乡居民社会养老保险适度水平研究——基于“生存公平”需求的测算与比较[J].西北论坛,2015,(2):47-53.

[4] 张思锋,张园,何江平.“新农保“对农村老年居民基本生活的保障程度研究[J].中国人口科学,2013,(1):99-128.

[5] 穆怀中.养老保险统筹层次收入再分配系数研究[M].北京:中国劳动社会保障出版社,2013.

[6] 邓大松.可持续性发展的中国新型农村社会养老保险制度研究[M].北京:经济科学出版社,2014.

[7] 薛惠元,仙蜜花.城乡居民社会养老保险保障水平评估——基于湖北省6个县区的比较分析[J].当代经济管理,2014,(6):83-91.

[8] 贾宁,袁建华.基于精算模型的“新农保“个人账户替代率研究[J].中国人口科学,2010,(3):95-112.

[9] 黄丽.城乡居民基本养老保险保障水平评估与反思——基于养老金替代率视角[J].人口与经济,2015,(5):91-99.

A Study of Security Levels of Urban and Rural Residents’ Endowment Insurance System on Supply and Demand Balance——Taking Changsha for Example

LIU Zhong-hai,LI Lian-you,PENG Min-yan

(College of Finance and Statistics, Hunan University, Changsha 410006,China)

This paper taking Changsha for example and using data from 2010 to 2013, on one hand measures the moderate pension lower limit of urban and rural residents’ endowment Insurance system (URREIS) based on ELES model from demand perspective and forecast it for the next 15 years, on the other hand measures pension supply level on actuarial mode from supply perspective. By comparing the two pension benefits, we find that the pension level that URREISprovides theoretically can’t guarantee the elders’ basic living from 2013 to 2030. Reform simulation result shows that under the condition of introducing payment growth rate and payment subsidy growth rate parameter, and increasing fund returns and basis pension adjustment coefficient progressively, the URREIS can achieve the goal of guaranteeing the elders’ basic living at different levels in 2030. This paper suggests establishing payment rate mechanism linked income level, increasing fund returns, building a reasonable basis pension adjustment mechanism and improving the payment subsidy mechanism to improve security level of URREIS.

urban and rural residents’ endowment insurance system; moderate level of pension; supply level of pension; ELES model

2016-03-09

刘中海(1977—),男,湖南岳阳人,湖南大学金融与统计学院博士研究生.研究方向:社会保险.

F842.0

A

1008—1763(2016)04—0119—07