股权结构、中介机构声誉与IPO抑价率

——基于PE支持的企业数据*

2017-01-13吴继忠莫忆微

吴继忠,莫忆微

(上海理工大学 管理学院,上海 200093)

股权结构、中介机构声誉与IPO抑价率

——基于PE支持的企业数据*

吴继忠,莫忆微

(上海理工大学 管理学院,上海 200093)

针对我国证券市场异常突出的高IPO抑价率问题,本文以2009年至2015年在中小板上市的214个私募股权投资基金支持企业的数据为样本,探讨了股权结构与中介机构声誉对IPO抑价率的影响作用。实证结果表明,第一股东持股比例与抑价率呈现显著的“倒U”型非线性关系,主承销商声誉与抑价率显著负相关,而会计事务所声誉、律师事务所声誉、第一私募机构声誉及持股比例、董事会持股比例、高管持股比例、第二大股东至第十大股东持股比例之和、流通股持股比例与抑价率并没有显著的相关性。

股权结构;中介机构声誉;IPO抑价率;私募股权投资基金

引言

IPO抑价是指首次公开发行定价明显低于上市初始的市场价格。目前,该现象普遍存在于全球各国的证券市场中,而中国的新股超额收益率近年来始终居全球之首,国内诸如暴风科技在上市之后连续多个涨停的现象比比皆是,国内普遍且持续的高抑价率现象加热了证券市场中的投机和炒作情绪,造成了大量资金停滞在证券一级市场,严重影响了资本市场的配置功能的发挥和健康发展。而企业的股权结构可以反映公司治理的结构和运行方式,可以间接反映一个企业的投资价值,影响投资者对其需求水平和新股上市后的抑价水平。另外,承销商、会计事务所、律师事务所等中介机构作为IPO的主要参与人,不仅影响新股的发行价区间,也决定着发行人向外披露的信息质量,间接影响着投资者的投资行为。而私募股权投资基金(Private Equity,简称PE或私募机构)的参与会影响上市公司的公司治理水平并传递给市场积极的投资信号。因此,在越来越多上市企业受到PE支持的今天,探讨PE支持企业的股权机构对抑价率水平的影响也是具有实际研究意义的。

一、文献回顾

国外关于股权结构对IPO抑价率影响的研究起步较早,国内较少直接讨论IPO抑价率与股权结构的关系,更多的是从企业价值或公司绩效与股权结构的关系来间接讨论抑价水平与股权结构的关系。目前,国内外在该领域的研究主要形成了三种理论假说,分别是代理成本假说、股权集中假说和股权分散假说。在代理成本假说方面,Dongwei Su(2004)认为企业的内部人员持股比例越大,不确定性越大,委托代理成本越大,抑价率越高。在股权集中假说方面,张俭(2014)从 IPO 抑价的视角考察投资者对家族控制权风险的反应,结果表明,控制权集中度越高的公司,IPO抑价率越高。在股权分散假说方面,Andrew Ellul 和Marco Pagano(2006)发现了新股的流动性与IPO抑价率呈正比的现象,他们认为发行公司通过IPO抑价的方式来促使流通股进入中小投资者手中,从而避免机构投资者握有大量的公司股份和保证发行人对上市公司的控制权。

中介机构在IPO上市中也扮演着非常重要的角色,却很少有学者将中介机构声誉纳入抑价水平的影响因子当中。目前,少数国内外学者在主承销商对IPO抑价率的影响上有了比较全面的探讨。大部分学者认为主承销商声誉越高,抑价率水平越低。例如,Ansley Chua(2014)发现高声誉的主承销商可以与外部投资者进行更好的沟通交流,降低信息的不对称性,抑制盲目的情绪交易行为并缓解二级市场的白热化现象。陈鹏程和周孝华(2015)以2005年至2012年在主板上市的1121家公司的数据为研究对象,研究了主承销商声誉对 IPO 首日收益的影响作用,研究结果表明,无论是在市场情绪高涨还是低落时期,主承销商声誉都与抑价水平呈负相关。Berna Kirkulak和Colin Davis(2005)以在日本证券市场中1998年至2002年上市的公司为样本,研究发现主承销商声誉与抑价率之间的关系会因为二级市场的需求高低而发生变化,当需求较高时,主承销商声誉与抑价率呈正相关,当需求较低时,主承销商声誉与抑价率呈负相关。另外,也有少数学者对会计事务所声誉与抑价水平进行了讨论。王兵、辛清泉和杨德明(2009)将在2005 年至2008 年期间上市的233家公司作为研究对象,探讨了国内高低声誉的会计事务所支持企业的抑价率差异,结果显示,会计事务所声誉与抑价水平显著负相关。刘阳、谭艺群和李震伟(2012)对国内资本市场中的中介声誉与抑价问题的关系进行了讨论,他们认为主承销商声誉对IPO抑价率无显著影响,会计事务所声誉可以显著降低IPO抑价率,两者的联合声誉也可以显著降低IPO抑价率。

二、研究假设

董事会持股比例代表公司对董事会成员的股权激励,是公司股权结构中的重要组成部分。李作奎和王溢涵(2013)通过实证发现,董事会持股比例与IPO抑价率呈现“倒U型”的非线性关系,随着董事会持股比例的增加,IPO抑价率先增加后减少,存在一个最佳董事会持股比例。当小于该比例时,股权激励会使董事成员与公司的利益趋同,可以有效提高董事会的监督效率,二级市场投资者愿意为高效的内部控制支付更高的溢价;当超过该比例时,尤其当董事会被家族企业成员覆盖时,出现了“壕沟效应”,董事会成员将利用自己在公司的权力为自己牟取私利,降低公司的价值,减小抑价率。杨清香等(2008)也认为过高的董事会持股比例会导致董事成员不受外界控制,滥用会计选择权,威胁财务报告质量和投资者权益,减少二级市场投资者的投资热情。我们同意李作奎和王溢涵、杨清香等的观点,因此提出假设:

H1:当董事会持股比例提高时,IPO抑价率先增加,后减小。

关于高管持股比例对IPO抑价率的影响研究目前主要有两大理论:信号传递理论和委托代理成本理论。谢汉昌和王金波(2013)认为高管持股比例与IPO抑价率成正比,根据信号传递理论,高管持股比例是公司价值的信号,如果高管持股比例较低,就会让投资者认为发行价存在“溢价”,公司价值被高估,并减少对该公司股票的投资需求,抑价率降低。Jensen(1976)和Leland 等(1977)根据委托代理成本理论认为高管持股比例与IPO抑价率呈现正相关关系,假设高管持有公司的股权越大,委托代理成本越小,所有者与管理者的利益更加一致,高管往往会制定更符合公司实际价值的发行价,发行价一般不会被低估,IPO抑价率相应变高。我们同意谢汉昌和王金波、Jensen、Leland 等的观点,因此提出假设:

H2:高管持股比例与IPO抑价率正相关。

关于第一股东持股比例对抑价率的影响有两种说法。Johnson(2000)、余明桂和夏新平(2004)认为当第一股东持股比例增加到一定程度的时候,对IPO抑价率会产生负影响效应。由于第一股东与中小股东的利益不同,包括现金流权收益和控制权收益,中小板上市公司更是如此, “一股独大”的现象非常常见,控股股东可以通过职位之便来提高发行定价,为自身谋取更多私利,侵害中小股东的切身利益,掏空企业价值。Mak等(2002)则认为第一股东持股比例与抑价率呈正相关。他们通过研究公司托宾Q值来检验股权结构对公司治理的影响,发现较为分散的股权结构不利于有限的监督,股权集中的股权结构会对公司价值产生积极作用,也会更加赢得二级市场中投资者的青睐。我们认为较为集中的股权结构的确可以提高管理效率和公司治理能力,但是当“一股独大”现象过于明显时,在不完善的公司监督体制下很容易出现哄抬发行价、关联交易做空企业等损害广大中小股东利益的行为。由此,我们提出假设:

H3:当第一股东持股比例提高时,IPO抑价率先增加,后减小。

S指数可以体现公司的股权制衡水平,该值越大,表示第二至第十大股东对第一大股东的制衡作用越明显。刘煜辉和熊鹏(2005)认为,S指数与IPO抑价率呈正相关,因为,第二至第十股东是阻碍第一股东“掏空”公司的主要力量,另外,当高管层表现不佳时,这些大股东可以通过股权控制权对管理层进行修整,提高公司价值。因此,在二级市场中投资者往往会对具有良好制衡股权结构的上市公司给予正面评价,增加对其的股票需求。我们同意刘煜辉和熊鹏的观点,因此提出假设:

H4:S指数与IPO抑价率正相关。

对于流通股于IPO抑价率方面,Loughran和Ritter(2004)认为公司的流通股比例越小,IPO抑价的机会成本越小,IPO抑价率水平越高。而Steven Xiaofan Zheng和Mingsheng Li(2008)以在纳斯达克上市的1179个公司为样本进行实证研究时,发现公司股东保留股份比例是公司价值的信号之一,由于内部人的大量持股会让外部投资者认为这些内部人对自己的公司充满信心,投资者也会因此认可公司的未来发展前景,增加对其股票的购买,提升抑价率。我们同意Steven Xiaofan Zheng和Mingsheng Li、Loughran和Ritter的观点,因此我们提出假设:

H5:流通股比例与IPO抑价率负相关。

随着私募股权投资基金的发展,越来越多的创业板上市企业中有PE的身影,对于其对上市企业抑价率的影响,葛翔宇、李玉华、叶提芳(2014)认为私募股权投资基金具有“核证”和“监督”作用,以自身的投资行为为企业价值背书。Beat Reber和Dev Vencappa(2015)通过实证发现,有私募股权投资基金支持的上市公司在一级市场中有更高的发行价,抑价率更低。黎平海和刘斐(2015)认为第一私募股权投资基金持股比例越高,对大股东的制衡和监督水平越强,公司治理水平越高,发行定价更为真实。我们同意葛翔宇等、Beat Reber和Dev Vencappa、黎平海和刘斐的观点,因此我们提出假设:

H6:第一私募机构持股比例与IPO抑价率负相关。

私募股权投资基金切入支持企业,不仅仅输入的是资金,更是管理经验和公司治理的改善,而有声誉的私募股权投资基金对支持企业的管理及治理改善应该更为有效,对此Lee、Peggy和 Wahal(2004)、Hsu(2004)通过实证研究发现,低声誉的私募股权投资基金往往成立时间较短,投资项目经验和运转资金较为不足,他们为了尽快筹集到下一轮资金会过早将年轻的企业推向IPO市场,二级市场价格会存在泡沫,抑价率偏高。而田利辉(2010)认为高声誉的私募股权投资基金单次IPO上市业绩对提升后续业绩的边际收益是比低声誉的机构小的,“逐名效应”动机明显减少,高声誉机构也可以有效减少信息不对称性,IPO折价也就相应减少。我们同意Lee、Peggy和 Wahal、Hsu、田利辉的观点,因此我们提出假设:

H7:第一私募机构声誉与IPO抑价率负相关。

我国中小板主要是采取初步询价来确定发行价格,除了根据发行人和保荐机构确定的发行价区间和市盈率之外,也会受到公司上市前披露信息的影响。Z.Jun Lin和Zhinmin Tian(2012)、Julie Ann Elston和J.Jimmy Yang(2010)发现欧美证券市场中会计事务所的声誉与新股发行价正相关,降低了IPO抑价率。Andre F.,Gygax和Elaine(2008)认为高声誉会计事务所能够提供更真实的财务报表信息,降低发行人与投资者之间的信息不对称性,减少投资的风险性和不确定性,有效减少发行价低估现象,从而降低新股的折价程度。我们同意Z.Jun Lin等、Julie Ann Elston等、Andre F.等的观点,因此我们提出假设:

H8:会计事务所声誉与IPO抑价率负相关。

目前,国内外鲜有研究律师事务所声誉对IPO抑价率影响的文献。我们认为,律师事务所作为IPO“三驾马车”之一,主要是为首次公开发行股票的公司提供法律建议书和律师工作报告,协助发行人确定公司上市方案和公司重组等系统性工程。一般情况下,高声誉的律师事务所为了保证其声誉,一般会比低声誉律师事务所更加尽职调查,利用其优质的社会资源和高水平的业务能力帮助公司进行准备,降低公司发行失败的可能性;另外一方面,如果上市公司聘请高声誉的律师事务所,则说明公司在法律问题上更为透明,因此,询价对象更加肯定公司的投资价值并给予更高的发行价上限,从而减少IPO抑价率。由此,我们提出假设:

H9:律师事务所声誉与IPO抑价率负相关。

国内外的研究基本认为承销商的声誉值越高,IPO抑价率越低,其声誉机制不仅作为公司价值的认证信号,还具有挖掘发行公司内部信息的作用。林雨晨和林洪承(2014)等认为高声誉承销商为了保障声誉和后续的业务量而减少发行价折价。Chiang、Lowry和Qian(2014)认为高声誉承销商可以通过获得企业内部信息帮助有效定价。另外,Dunbar 和Graig(2000)认为高声誉的主承销商提高与投资者的沟通效率,降低信息的不对称性。Berna Kirkulak和Colin Davis(2005)认为当市场需求较高时,承销商声誉与抑价率呈正相关。我们同意林雨晨和林洪承、Chiang、Lowry和Qian、Dunbar 和Graig、Berna Kirkulak和Colin Davis的观点。因此,我们提出假设:

H10:主承销商声誉与IPO抑价率负相关。

三、实证研究

(一)样本选取与数据来源

本文选取2009年8月21日至2015年8月26日在中国中小板上市的的214家由PE支持的企业为样本,其中PE支持企业指公司IPO时前十大股东中有以股权投资为主营业务的公司。具体的筛选标准如下:(1)以公司在IPO时公布的《首次公开发行股票招股说明书》中披露的十大股东为准;(2)剔除公司IPO之前有PE支持但是IPO时已经退出的或者IPO时私募投资机构未出现在十大股东名单之中的公司;(3)剔除由与上市公司实际控制人或高管有关联的机构提供PE的公司;(4)对于名称中没有出现“投资”“创投”或“有限合伙”等关键词的投资机构,根据该机构的主营业务来判断是否归为PE机构。

本文的主要数据来自214家公司IPO时的招股说明书、公司IPO后一年的年报,国泰安数据中心的上市公司数据库、WIND经济数据库、清科数据库和中国证券业协会公开的行业数据。此处,需要强调一下中介机构声誉的赋值根据。其中,第一大私募机构声誉(PERP)是根据PE机构在IPO前一年的清科数据库公布的《中国创业投资暨私募投资年度排名》进行赋值,赋值规则为:取私募机构排名中的前五十名,排名越靠前,机构声誉被赋的值越高,声誉值=50-名次+1。主承销商声誉(UWRP)是根据公司IPO前一年的中国证券业协会公开的证券公司会员证券承销股票数量排名进行赋值,其赋值规则同第一大私募机构声誉。会计事务所声誉(AFRP)和律师事务所声誉(LFRP)是根据WIND数据库公布的历年会计事务所和律师事务所服务上市公司数量排名进行赋值,其赋值规则同第一大私募机构声誉。其他解释变量和被解释变量主要是通过查阅上市招股说明书和公司年报手工采集并计算得到。

(二)模型设计及变量意义

根据前面前述假设,我们构建三个模型:

模型一:

AUP=α1+α2AFRP+α3LFRP+α4PERP+α5UWRP+α6TR+α7ROE+

α8LEV+α9EPS+α10ISR+α11ACSN+ζ1

模型二:

AUP=α1+α2T1SR+α3T1SR2+α4BSR+α5BSR2+α6ESR+

α7T1PE+α8IS+α9ACSN+α10ISR+α11LEV+α12NSR+

α13ROE+α14TR+α15EPS+ζ2

模型三:

AUP=α1+α2PERP+α3UWRP+α4LFRP+α5AFRP+α6BSR+α7BSR2

+α8ESR+α9T1SR+α10T1SR2+α11IS+α12NSR+α13T1PE+α14EPS+

α15ROE+α15LEV+α16TR+α17ISR+α18ACSN+ζ3

变量及变量说明见表1。

在选取控制变量时,我们参考了国内外对IPO抑价率的研究。Yibiao Chen等(2015)认为控股股东为非国有性质的上市公司其大股东采取“隧道行为”的可能性较大,发行价虚高的可能性越大,国有企业比非国有企业有更高的抑价率水平,因此,我们把控股股东性质作为控制变量;上市前每股收益代表着上市公司的盈利能力,该值越高,说明该股票的投资价值越大,中介机构定的发行价上限越高,询价对象给出的股价也会越高,所以,上市前每股收益与IPO抑价率负相关,我们将其作为控制变量;张强和张宝(2011)认为净资产收益率高的上市公司意味着该公司的质量越高,公司的间接成本更小,IPO抑价率更低,我们同意他们的观点,因此,将净资产收益率作为控制变量;Christopher B.Barry和Vassil T.Mihov(2015)认为,有更高资产负债率的公司的估价不确定性更小,投资者需要更高的抑价作为风险补偿,抑价率越高,我们同意Su的观点,因此将资产负债率作为控制变量;焦明宇和安慧琴(2012)、蔡艳萍和何燕花(2012)等认为,上市首日换手率与抑价率呈现显著的正相关关系,换手率越高,二级市场的投资者狂热情绪越高,对投资的需求和收益期望值也越高,IPO抑价率越高,我们同意他们的观点,因此,将上市首日换手率作为控制变量;李善民和陈旭(2011)认为网上中签率与IPO抑价率负相关,中签率越低,该上市公司潜在价值和二级市场的投资热情越高,抑价率越大,我们同意他们的观点,因此将网上中签率作为控制变量。

(三)描述性分析

从表2的描述性统计分析结果可以看出:(1)从因变量来看,我国的IPO抑价率平均值为33.4%,说明我国中小板的新股呈现供小于求的现象,二级市场的投资情绪高涨,从标准差来看,抑价水平的差别并不明显。(2)从自变量中的4个中介机构声誉变量的标准差来看,中小板的中介机构的声誉差别明显,会计事务所、律师事务所和主承销商三者的声誉普遍较高,而作为第一大私募投资机构的声誉一般比较低,说明高声誉的私募投资机构的投资目标并不集中在中小板中。(3)从自变量中的6个股权结构的相关变量来看,第一大股东的持股比例平均为36.6%,说明中小企业的股权结构比较集中;第一私募机构的平均持股比例为13%,说明私募机构在中小企业中还是比较有话语权和控制权的;从流通股的平均值和标准差来看,发现上市公司的流通比例相差无几,集中在23%左右;通过将高管持股比例与大股东持股比例平均值对比发现,中小企业对管理层的股权激励有限,很难获得公司的实际控制权;S指数的平均值为35.8%,说明中小企业的股权制衡水平较高。(4)从控制变量来看,中小上市企业以非国有企业为主;上市前每股收益相差较大,净资产收益率和资产负债率差别不大,负债额与净资产基本持平;网上中签率平均值只有1.45%,最高为双星新材惊人的65.52%。换手率平均值为61.2%,也说明二级市场的投资需求和收益期望值较高。

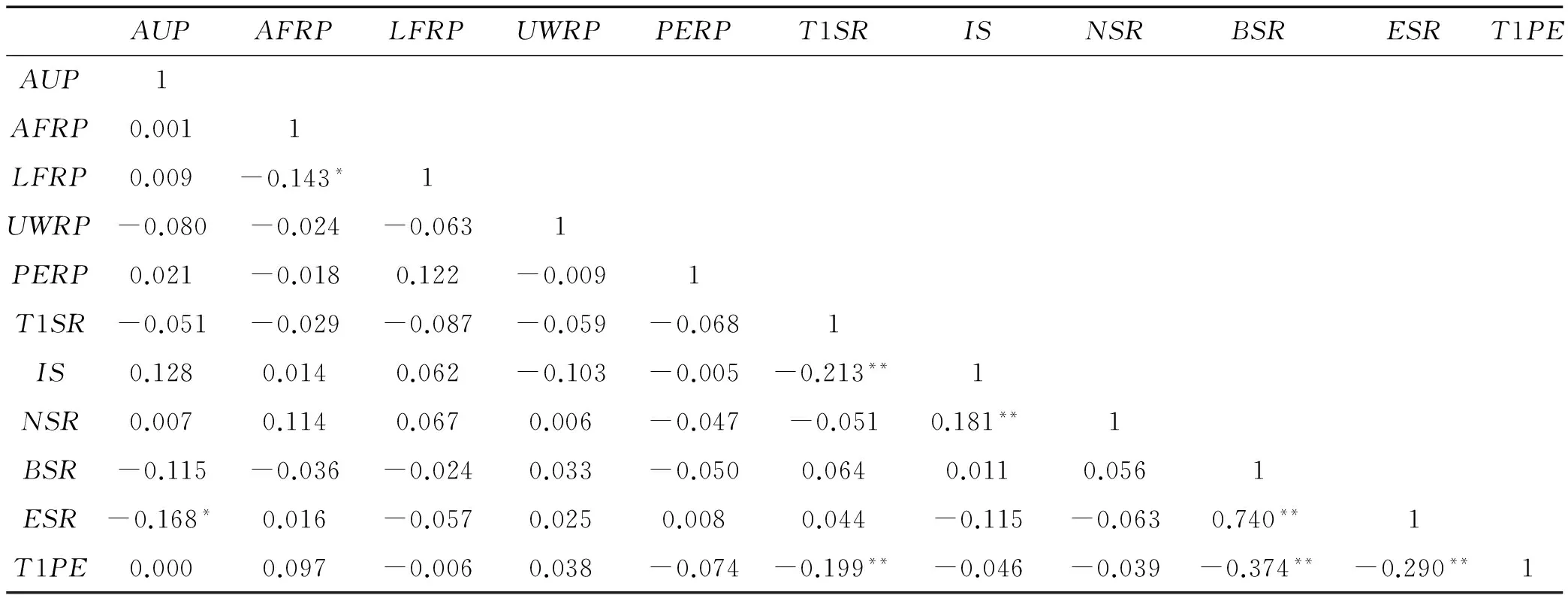

(四)相关性分析

从表3可以看出,自变量之间除了董事会持股比例和高管持股比例之间存在较强的相关性之外,其他变量之间的相关性都不大,都在0.4以下。我们认为,BSR与ESR之间存在较强相关性的原因,是由于在中小企业当中,董事会成员中往往有很大一部分是作为企业的高级管理成员,因此,两者成员组成有很大的交集。

表3 Pearson相关性分析结果

注:**表示在置信度为0.01时显著; *表示在置信度0.05时显著。

对于BSR与ESR之间的相关性是否会影响我们模型的成立,本文通过观察各模型的自变量之间的膨胀因子(VIF)来判断是否存在共线性问题。从表4可以看出,模型中所以变量之间的VIF值都小于5。因此在Pearson 相关性检验中BSR与ESR之间虽然存在较强的相关性,但是由于两者的VIF值比较小,所以不存在共线性问题,BSR和ESR的相关性不影响回归模型的建立。

表4 各模型VIF分析

(五)回归分析

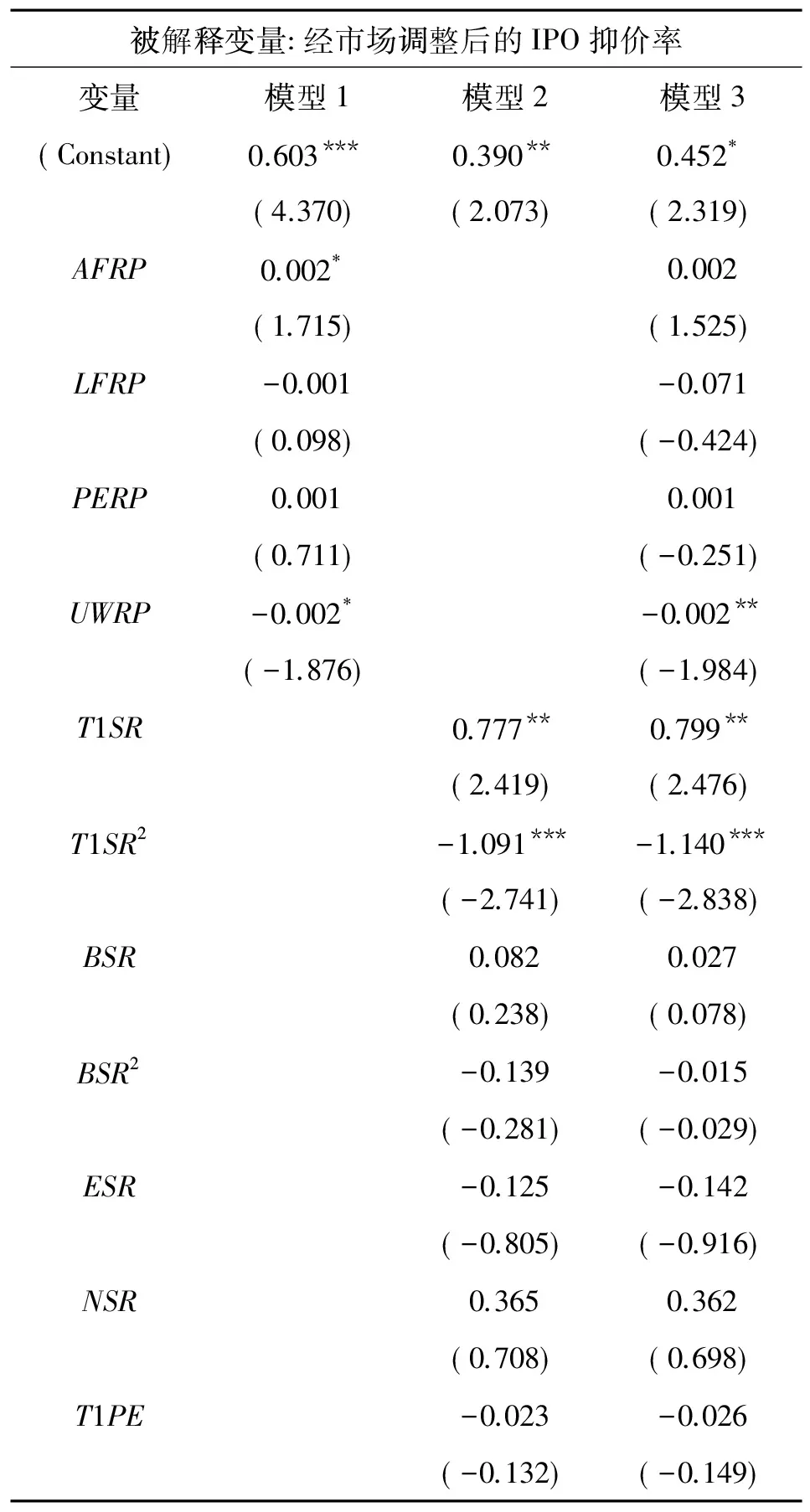

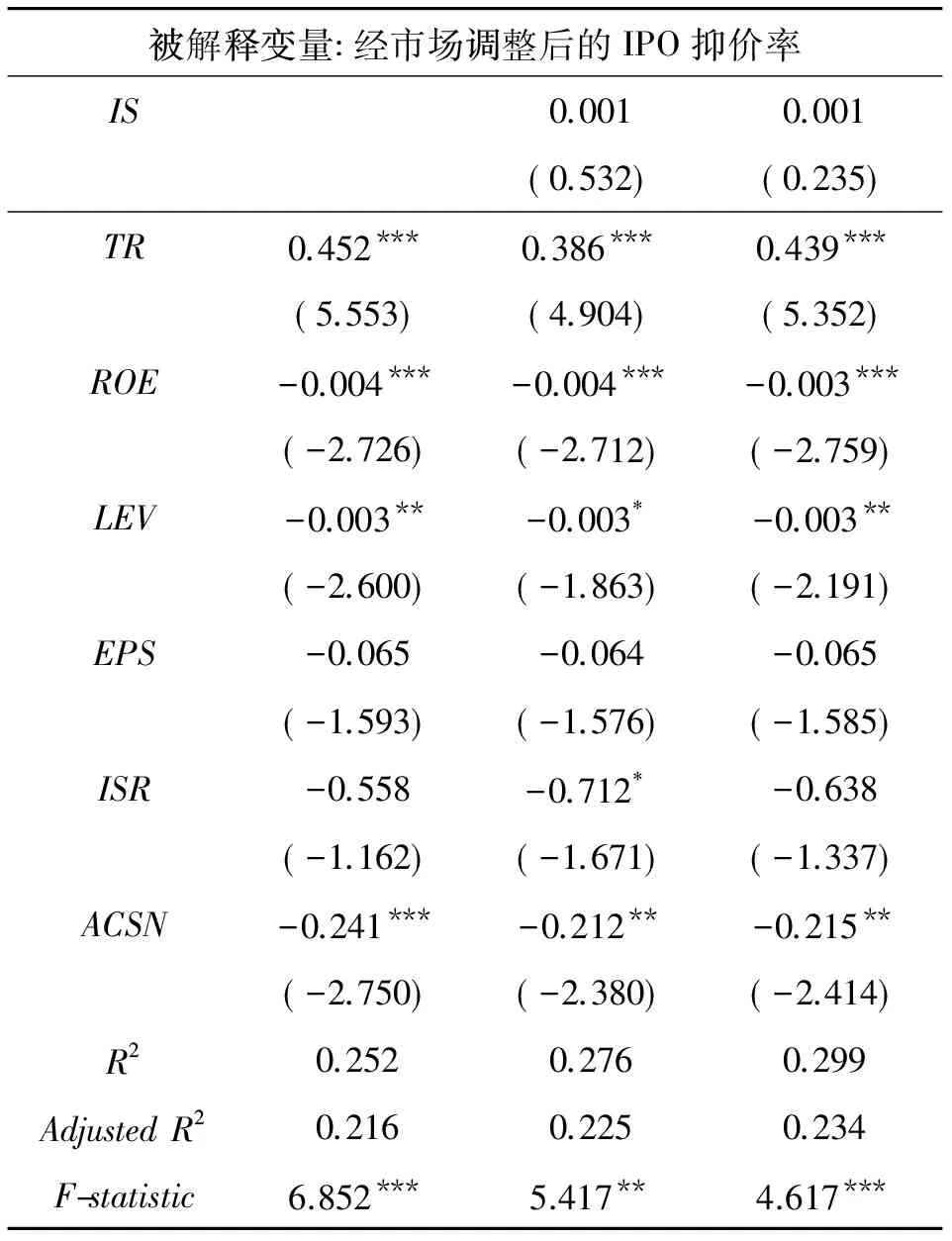

表5是利用Eviews9.0对三个假设模型方程分别进行多元线性回归的结果,我们先分别研究中介机构声誉和PE支持企业的股权结构对抑价率的影响,再将两个维度结合起来一起进行讨论。从模型1可以看出,当单独讨论中介声誉对抑价率的影响时,发现主承销商声誉与抑价率有较显著的负相关关系,假设10成立,同时,会计事务所声誉与抑价率有正相关关系,假设8不成立,但是两者的常数系数分别为-0.002和0.002,可见这两个解释变量对抑价率的影响是比较微弱的。模型1中律师事务所声誉与第一私募机构声誉与抑价率没有显著的相关性。从模型2可以观察得到,当单独讨论PE支持企业的股权结构对抑价率影响时,发现第一股东持股比例与IPO抑价率呈现显著的“倒U”型的非线性关系,随着第一股东持股比例的上升,抑价率先升高再降低,假设3成立。而董事会持股比例与抑价率没有呈现出显著的非线性关系,且高管持股比例、S指数、第一私募机构持股比例以及流通股比例也与抑价率不显著相关。模型3的实证结果与模型1、模型2基本一致,但是模型3中会计事务所声誉与抑价率无显著线性关系。回归结果同时证明了新股上市首日换手率与抑价率呈正相关,上市前每股收益、资产负债率与抑价率呈负相关,国有性质控股的企业相比其他企业也拥有更低的抑价率。

表5 回归模型

续表

注:*表示在10%水平下显著,**表示在5%水平下显著,***表示在1%水平下显著。

由于这三个模型的调整R2分别为0.216、0.225和0.234,拟合度不高,所以,我们希望通过逐步线性回归剔除不显著的解释变量,提高回归模型的拟合度。我们采用了Eviews9.0对214个样本进行了逐步线性回归,且该模型通过了White检验,不存在异方差。最终回归线性方程如下式所列:

AUP=0.818T1SR-1.195T1SR2-0.003UWRP+0.430TR-0.003ROE-0.214ACSN-0.077EPS-0.003LEV+0.579

可以看出,IPO抑价率与第一股东股权比例成“倒U”型非线性关系,假设3成立。与主承销商声誉显著负相关,假设10成立。而IPO抑价率与其他股权结构指标和中介机构声誉指标无显著相关性,假设1、2、4、5、6、7、8和9不成立。造成这样的结果可能是由于当前中国的证券二级市场中新股供需的极度不平衡,投资者情绪趋于盲目和过于乐观,上市后的短期内普遍存在较高的超额回报收益率,所以投资者们习惯“用脚投票”,不会仔细研读上市企业的历年报表、招股说明书等相关信息,亦不会关注其合作的中介机构的声誉高低和PE机构对上市公司的治理影响。因此,投资者的盲从心理阻断了PE支持企业的股权结构和中介机构声誉向二级市场的信号传递,无法对IPO抑价率产生影响。即使股权结构与中介机构声誉对抑价率有一定的影响力,但在较高的换手率对抑价率的影响力面前,两者的影响力可以忽略不计。

四、结论与建议

基于上述的研究,我们认为可以从以下四个层面来考虑降低IPO抑价率的问题:

(一)建立有效的投资中介声誉机制,提高投资中介的认证作用

从研究成果来看,主承销商声誉对IPO抑价率的影响系数只有-0.002,而其他投资中介对IPO抑价率影响很小,这说明目前我国投资中介的声誉认证作用非常有限,因此,需要建立一套完整成熟的投资中介声誉机制。首先,需要出台政策来斩断投资中介与相关监管部门之间的利益关系,加大对投资中介的监管力度和考核要求;第二,证监会可以建立一套定量的声誉排名计算机制并定期公开排名结果,对有违法造假行为的承销商采取严厉的惩罚措施;第三,通过自由市场竞争有效区分承销商的服务费用,激励承销商提高服务品质,重视并建立声誉价值资本。

(二)上市公司把握第一股东持股比例,优化股权结构

从研究结论来看,“一股独大”或股权过于分散的上市企业普遍市场评价偏低,在二级市场中的竞争能力较差。为了避免合理股权结构企业的抑价率过高,可以以上市企业股权结构作为筛选指标,尽量控制上市企业第一股东持股比例的差距。上市企业也可以优化股权结构,把握控股股东所有权的集中度,适当放权给管理层,形成良好的股权制衡结构,利于企业的长期发展和提高投资者的认可度。

(三)市场化定价,减少发行价低估现象

相关政府部门为了减少一级市场的股价泡沫而刻意限制了新股发行价和发行数量,造成了二级市场上极度不平衡的供需情况,也导致了打新股“无风险高收益”的怪象。因此,证监会需要认清市场规律,让市场对发行价进行相对自由的调节,完善新股信息披露机制,促使发行价反映企业的真实投资价值,减少发行价低估现象,从而降低IPO抑价水平。

(四)减少噪声交易行为,完善新股信息披露制度

国内证券二级市场之所以充满噪声交易者,主要是由投资者与发行人之间信息严重不对称引起的。因此,证监会应该完善新股信息披露制度,提高对上市公司提供信息的审查力度,增强市场信息透明度,将与新股价值无关的信息去噪声化。另外,要正确引导机构和个人投资者的理性投资,增强风险识别和控制能力,提高去噪声能力。

[1] Donwei Su.Leverage, insider ownership, and the underpricing of IPOs in China[J].Journal of International Financial Markets, Institutions and Money, 2004(1):37-54.

[2] 张俭.投资者关注家族企业控制权风险吗?——基于我国中小板市场IPO抑价的考察[J].西部论坛,2014(3):99-107.

[3] Andrew Ellul, Marco Pagano.IPO Underpricing and After-Market Liquidity [J].Review of Financial Studies, Oxford University Press for Society for Financial Studies, 2006(19):381-421.

[4] Ansley Chua.Market conditions, underwriter reputation and first day return of IPOs [J].Journal of Financial Markets, 2014(19):131-153.

[5] 陈鹏程,周孝华.市场情绪、承销商声誉与IPO首日收益[J].财经理论研究,2015(5):38-46.

[6] Berna Kirkulak,Colin Davis.Underwriter reputation and underpricing:Evidence from the Japanese IPO market[J].Pacific-Basin Finance Journal,2005(4):451-470.

[7] 王兵,辛清泉,杨德明.审计师声誉影响股票定价吗——来自 IPO 定价市场化的证据[J].会计研究,2009(11):73-96.

[8] 刘阳,谭艺群,李震伟.中介声誉与IPO抑价——基于询价制度下的研究[J].财会通讯,2012(8):107-111.

[9] 李作奎,王溢涵.IPO抑价发行与公司治理机制——基于小微型企业的实证研究[J].科技与管理,2013(1):79-86.

[10] 杨清香, 张翼,张亮.董事会特征与盈余管理的实证研究——来自中国上市公司的经验证据[J].企业管理,2008(11):133-140.

[11] 谢汉昌,王金波.IPO抑价还是破法——基于股权结构的实证研究[J].山西财经大学学报.2013(5):45-57.

[12] Jensen M.C., Meckling.Theory of the Firm:Manageria lBehavior, Agency Cost and Ownership Structure [J].Journal of Financial Economics,1976(3):305-360.

[13] Leland H.E., Pyle D.H.Informational asymmetries, financial structure, and financial intermediation [J].Journal of Finance, 1977(33):371- 387.

[14] Johnson S., Laporta R., Lopez F.Corporate ownership around the world[J].American Economic Review, 2000(90):88- 107.

[15] 余明桂,夏新平.控股股东、代理问题与关联交易:对上市公司的实证研究[J].南开管理评论,2004(6):33- 49.

[16] Mak Y.T., Kusandi Y.Size Really Matters:Further Evidence on the Negative Relationship between Board Size and Firm Value[J].National University of Singapore:Business School, 2002(1):55- 87.

[17] 刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005(5):85-95.

[18] Loughran T., J.R.Ritter.Why has IPO Underpricing Changed Over Time? [J].Financial Management, 2004(33):5-37.

[19] Steven Xiaofan Zheng, Mingsheng Li.Underpricing,ownership dispersion, and aftermarket liquidity of IPO stocks[J].Journal of Empirical Finance, 2008(3):436-454.

[20] 葛翔宇,李玉华,叶提芳.风险投资参与与对创业板企业市场表现的影响统计与决策[J].2014(1):170-174.

[21] Beat Reber, Dev Vencappa.Deliberate premarket underpricing and aftermarket mispricing:New insights on IPO pricing[J].International Review of Financial Analysis,2015(25):1-10.

[22] 黎平海,刘斐.我国创业板上市公司股权结构与IPO抑价关系的实证研究[J].财会月刊,2015(5):15-18.

[23] Lee, Peggy M., Sunil Wahal.Grandstanding, Certification and the Underpricing of Venture Capital Backed IPOs[J].Journal of Financial Economics, 2004(73):

[24] Hsu,D.H.Venture capitalists and cooperative start-upcommercialization strategy[J].Management Science, 2004(52):204-219.

[25] 田利辉.金融管制、投资风险和新股发行的超额抑价[J].金融研究, 2010(4):85-100.

[26] Z.Jun Lin, Zhinmin Tian.Accounting conservatism and IPO underpricing:China evidence[J].Journal of International Accounting, 2012(2):127-144.

[27] Julie Ann Elston, J.Jimmy Yang.Venture capital, ownership structure, accounting standards and IPO underpricing:Evidence from Germany [J].Journal of Economics and Business, 2010(6):517-536.

[28] Andre F, Gygax 和Elaine.Audit quality, auditor compensation and initial public offering underpricing [J].Accounting and Finance, 2008(9):391-416.

[29] 林雨晨、林洪.承销商声誉的破发补偿效应——基于中国创业板 IPO 抑价率的实证研究[J].北京工商大学学报,2014(1):76-95.

[30] Chiang Y.M., Lowry M., Qian Y.The Information Advantage of Underwriters in IPOs [R].Working paper, 2014(1):1-10.

[31] Dunbar, Graig.Factor Affecting Investment Bank Initial Public Offering Market Share[J].Journal of Financial Economics, 2000(1):3-41.

[32] Yibiao Chena, Steven Shuye Wangb, Wei Lic, Qian Sund, Wilson H.S., Tonge.Institutional Environment, firm ownership and IPO first-day returns:Evidence from China[J].Journal of Corporate Finance, 2015(32):150-168.

[33] 张强,张宝.IPO发行成本与中介机构声誉——来自中国创业板市场的证据[J].证券市场导报, 2012(11):4-10.

[34] Christopher B.Barry, Vassil T.Mihov.Debt financing, venture capital, and the performance of initial public offering [J].Journal of Banking & Finance 2015(58):144-165.

[35] 焦明宇,安慧琴.创业板IPO溢价实证研究[J].中央财经大学学报,2012(5):36-43.

[36] 蔡艳萍,何燕花.我国创业板IPO首日超额收益原因实证研究[J].湖南大学学报, 2012(1):71-76.

[37] 李善民,陈旭.创业板IPO抑价、公司治理与发行特征——中国创业板和中小板上市公司的比较研究[J].兰州大学学报, 2011(5):111-120.

[38] 尚春玲,高洁.股权结构、内部控制与盈余稳健性[J].贵州财经大学学报,2014(01):54.

(责任编校:朱德东)

Ownership Structure, Intermediary’s Reputation and IPO Underpricing Rate——The Data Based on PE Backed Enterprises

WU Ji-zhong, MO Yi-wei

(SchoolofManagement,ShanghaiUniversityofScienceandTechnology,Shanghai200093,China)

Aiming at Chinese high IPO underpricing rate phenomenon in domestic capital market, we selected 214 private equity backed enterprises during 2009—2015 as sample to study this topic which are listed in small and medium enterprise board, this paper discusses the influence of equity structure and intermediary agency reputation on IPO underpricing rate.The empirical results show that there is a significant “inverted-U” type of nonlinear relationship between the first shareholder’s shareholding ratio and IPO underpricing rate, and that there is a negative relation between the leading underwriter’s reputation and underpricing rate.However, there are no significant relations among the reputation of accounting firms and law firms, the shareholding ratio of the second to the tenth shareholders, first PE agency reputation and shareholding rate, the shareholding rate of board of directors and executives, the proportion of circulation stock and IPO underpricing rate.

ownership structure; intermediary’s reputation; IPO underpricing rate; private equity investment funds

10.3969/j.issn.1672- 0598.2017.01.009

2016-10-17

吴继忠(1971—),男,河南开封市人;管理学博士,上海理工大学管理学院副教授;硕士生导师,主要从事资本市场与企业战略研究。莫忆微(1991—)女,江苏苏州人;上海理工大学企业管理硕士研究生。

F832.5

A

1672- 0598(2017)01- 0066- 10