参加养老保险“划算”吗?

——从“投资收益率”的角度分析

2017-01-13郑春荣

文/郑春荣

参加养老保险“划算”吗?

——从“投资收益率”的角度分析

文/郑春荣

养老保险参保人员经常询问“我缴纳的养老保险费将来拿得回来吗?”“参保是否划算?”其实,对于个人来讲,研究参保是否“划算”并没有太大的意义,因为社会保险制度是风险共济且具有收入再分配功能。如果在社保计划中,所有参保人都是“划算”的,那么这个社保计划显然很难维持下去。但对于参保群体来讲,研究参保是否“划算”是有一定价值的,因为这涉及养老保险制度的代内平衡、代际平衡,值得探讨。例如,美国社保总署精算办公室多年来就一直测算美国联邦基本养老保险的参保收益率(见附表),收益率因出生年份、收入相对水平而存在较大差异。

本文拟对我国城镇职工基本养老保险的参保投资收益率进行计算,为进一步完善我国基本养老保险制度提供参考。我国的基本养老金由基础养老金和个人账户养老金两部分组成,限于篇幅,本文仅讨论基础养老金。

总体投资收益率的计算

若将个人缴纳的养老保险费视为投资,而将领取养老金视为投资收益的话,采取内部报酬率法(IRR)可以方便地计算出参保人的“养老保险投资收益率”:

其中,Bt是第t年的投资收益(领取的养老金),Ct是第t年的投资成本(养老保险缴费额),n是项目投资总年限(缴纳养老保险费的年限与领取养老金的年限之和),r是内部报酬,也就是参保的投资收益率。

我们根据《国务院关于完善企业职工基本养老保险制度的决定》,先计算参保人在退休当年的养老金收入:

其中,g是工资实际增长率(假设参保人的工资与社会平均工资同步增长),n是缴纳年限,Wn是工作第n年的缴费工资(实际上也是工作最后一年的工资,或退休前一年的工资),a是参保人本人的平均缴费工资指数。从这个公式来看,每位在职职工的养老金受W、a和n等3个因素的影响。

假设退休以后,名义养老金将根据通货膨胀率逐年同步上调,实际养老金水平保持不变。

每位职工终生的养老金给付额为:

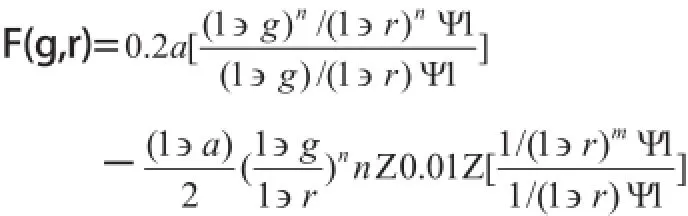

有了各年投资成本和投资收益的数据,我们就可以测算养老保险收益率了。根据内部报酬率的公式,我们得到:

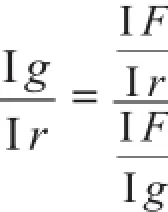

为了说明g,r之间是否有线性关系,只须求出

令F(g,r)=0,分别使F对r和g求导可以得到:

我们进一步假设n=38,m=20(即缴费年限为38年,退休后余命为20年)时,可以得到:

当a=0.6(低收入者)时,r=0.6434g+0.0107,R2=0.9999

当a=1(平均收入者)时,r=0.6047g+0.0013,R2=0.9998

当a=3(高收入者)时,r=0.5461g-0.0123,R2=0.9995

从上述3个公式可以看出,收入越高(a越大),投资收益率r就越小,这反映了我国养老保险具有一定的收入再分配功能。

是否“划算”的判断

所谓参保“划算”是指,参保的投资收益率能跑赢同期的资本回报率(就是如果钱不拿去缴纳社保,而进行储蓄和投资)。从上述计算结果来看,所谓参保是否“划算”,其实是不确定的。因为:

第一,参保的投资收益率取决于工资增长率,而在未来几十年,工资增长率与资本投资回报率孰高孰低,并无定论。法国经济学者托马斯·皮凯蒂在著名的《21世纪资本论》中提出,在可以观察到的300年左右的数据中,投资回报平均维持在每年4%-5%,经济平均每年增长1%-2%,而工资增长率又低于经济增长率(因为经济增长率包括两个部分,除了劳动生产率的增长外,还有人口的增长)。展望未来,如果工资增长率长期低于资本回报率,将导致社会财富两极分化,各国可能通过公共政策予以干预。因此,二者的高低关系不能确定,也就是说,参保投资收益率与同期的资本回报率之间的高低关系难以确定。

第二,从回报的稳定性上看,参保的投资收益率远胜于资本回报率。参保收益率与工资增长率挂钩,或许低于资本回报率,但工资增长率的波动幅度也远低于资本回报率的1/10-1/5。历史上,资本回报率的波动率很大,有时一年的亏损可能动辄就相当于几十年的工资收入。例如,据统计,2008年的金融危机造成经合组织各国的私营养老基金资产平均损失23%。近年虽然全球股市持续回升,但是许多参保人已经退休,其巨大的投资损失没有机会得到弥补,形成了永久性的损失,将给退休生活造成很大的影响。

第三,公共养老金由于有政府的支持,可以逐年与通货膨胀率挂钩,使老年人的生活免受通货膨胀的影响。与此同时,世界上没有一个金融机构能够长期提供免受通货膨胀影响的生命年金。从这个角度来看,参加社会保险,得到的不仅仅是投资收益,还得到了政府提供的收入保险(免于通货膨胀的冲击),这是任何一种资本市场投资都不能实现的。

此外,本文的计算结果还有一点启示:参保投资收益率虽然与工资增长率相关,但并不说明经济增长必能直接给参保人带来好处,只有在经济增长且社会工资也较快增长的条件下,参保收益率才能提高。换句话讲,如果在一次分配领域,劳动者工资增长跟不上企业利润增长,企业财富向资本倾斜,既损害了在职职工的利益,也使其将来领取的养老金水平受到影响。

美国不同出生年份的基本养老保险“参保收益率” 单位:%

作者单位:上海财经大学公共政策与治理研究院