定向增发整体上市、认购方式与现金股利

——投资者保护的视角

2017-01-12奥西特

佟 岩,奥西特 ,张 赟

(1.北京理工大学 管理与经济学院,北京 100081;2. 德勤华永会计师事务所,北京 100738)

定向增发整体上市、认购方式与现金股利

——投资者保护的视角

佟 岩1,奥西特2,张 赟1

(1.北京理工大学 管理与经济学院,北京 100081;2. 德勤华永会计师事务所,北京 100738)

企业不同的整体上市模式会对现金股利发放水平产生不同的影响,从而进一步影响对中小投资者利益的保护。使用2006~2011年定向增发整体上市的数据,研究定向增发整体上市以及参与者的认购方式对上市公司现金股利发放的影响,实证检验结果显示:(1)与配对公司相比,定向增发整体上市公司在整体上市后,每股现金股利的金额没有显著性提高,但是派发现金股利的意愿显著提高。(2)在定向增发整体上市过程中,有现金参与认购的公司相比于没有现金参与认购的公司在现金股利派发水平上没有显著差异,现金股利发放并不是参与者收回投资成本的手段。这些发现说明定向增发整体上市可以在一定程度上从现金股利角度改善投资者利益保护水平。

定向增发;整体上市;现金股利;投资者保护;认购方式

一、引 言

在利润形成过程中,利益相关者在考虑投入时,不仅会关注总的产出结果,更会关心自身实际取得的利润(粟立钟和黄同鹤,2014)[1]。现金股利是公司在利润再投资与回报投资者两者之间的一种权衡,它关系到股东的现期收益与公司的未来发展,也关系到不同股东群体之间的利益均衡,是我国中小投资者保护的一个重要表现(陈红和吴卫华,2011)[2]。

虽然通过各类法律法规的建设和不断完善,我国的投资者保护已经有所进步(沈艺峰等,2009)[3],但整体来看我国的投资者保护水平仍然不高(陈冬华等,2008)[4]。由于制度改进均呈现出渐进特征,短期内无法发挥明显的功效(Pistor and Xu,2005)[5],并且投资者保护机制已由单纯对法律保护的强调发展为对多种机制的综合开发利用(谢志华等,2010)[6],所以整体上市如果可以作为一种企业层面的投资者保护替代性机制,则会发挥非常重要的作用。

由于历史的原因,如上市额度有限、证券市场容量不够、社会资金不足等(姜付秀等,2007)[7],在我国资本市场发展的较长时期里,分拆部分资产上市是上市公司的主要模式。这种分拆上市在推动资本市场发展的同时,也为上市公司规范化运作留下了巨大的隐患,成为上市公司从根本上完善治理结构的障碍。近年来,股权分置改革使得制约整体上市的制度性弊端逐步解除,山东钢铁等公司陆续实现集团整体上市,为我们提供了一个研究整体上市与现金股利关系的机会,进而可以判断与分拆上市相比,整体上市是否能够从企业层面提高投资者保护水平。

由于定向增发整体上市在目前实现整体上市的公司中占有80%以上比例,所以本文以2006至2011年在沪深A股实施定向增发整体上市的公司为研究样本,观察其现金股利发放意愿和金额是否有明显变化,并分析认购过程中参与者付出现金的情况对现金股利的影响,从而为判断定向增发整体上市是否能够影响现金股利,是否能够改善投资者保护提供有益参考。

本文其余部分的研究结构安排如下:第二部分为文献回顾与研究假设的提出;第三部分为模型设计与样本选取;第四部分为实证分析;第五部分为研究结论、局限性及展望。

二、 文献回顾与研究假设

(一)定向增发整体上市对现金股利的影响

我国资本市场长期存在分拆部分资产上市的情况,集团公司和上市公司形成复杂的金字塔结构,滋生了大量不公平的关联交易(王蓓和郑建明,2010)[8],恶化了上市公司的经营状况和盈余质量(李增泉等,2004;佟岩和程小可,2007)[9][10],严重损害了中小投资者和债权人的利益。2003年监管部门开始制定相关政策鼓励整体上市,此后2006年股权分置改革完成进一步增强了企业整体上市的动力。在整体上市过程中,上市公司通过现金或股权买入母公司或其他关联公司资产,实质上形成关联并购。与以往以“掏空”“保壳”等为目的的关联并购不同,整体上市的原动力在于整合内部资源,优化内部产业链条,减少关联交易,规避同业竞争,带来协调效应(王志彬和周子剑,2008)[11],从而提高投资者保护水平。定向增发整体上市将从以下方面改变公司的现金股利发放行为。

1. 公司治理的角度。Wruck(1989)曾发现,定向增发后六大股东的股权达到25%以上时,增发宣告会带来正的市场反应[12]。我国目前上市公司的股权集中程度基本高于这一水平,定向增发整体上市后,大股东的持股比例一般还会有所增加,此时上市公司发放现金股利将使大股东获得更多现金流入,大股东将得到控制权共享收益。虽然大股东持股比例高会带来“一股独大”的潜在问题,但一方面随着股权分置改革的完成,大股东对公司价值的追求与中小股东趋于一致,另一方面定向增发本质上属于关联并购,是上市公司对母公司或其关联公司的资产置入,具有明显的信息优势,能够将利益相关者的对抗倾向和程度降至最低(翟进步等,2010)[13]。与此同时,据万德(WIND)数据库资料统计,定向增发整体上市中,约有40%的公司有机构投资者参与增发成为上市公司股东,机构投资者有动机和能力监督管理层,改善公司治理(Smith,1996;Shleifer和Vishny,1997)[14][15],有效抑制控股股东的掏空行为(王琨和肖星2005)[16]。机构投资者充分发挥积极治理的作用后,将会谋求股利和资本利得的双重回报。

2. 集团内部的资源配置角度。集团公司整体上市后,有利于对集团公司非上市的资产进行合理的定价,因此,集团公司会将未上市的优质资产或者好的项目通过定向增发新股的形式注入上市公司,对资源进行更有效的配置。未整体上市前,控股股东及其关联方大量资产并未上市,与上市公司的关联交易更倾向于获取控制权私有收益,导致大股东对上市公司的侵占行为(Khanna,2000)[17]。定向增发整体上市后,集团公司业务板块乃至全部资产都进入上市公司,可以有效减少关联交易(王志彬和周子剑,2008)[11],规避同业竞争,降低上市公司与原非上市部分的交易成本。经营管理关系理顺后,有利于改善公司业绩,增加股东财富(邓康林和高扬,2010;宋吉文等,2015)[18][19]。公司价值的提升为现金股利的发放提供了良好基础。

根据以上分析,定向增发整体上市后,公司业绩的改善和资源配置效率的提高使得发放现金股利的能力得到提高。与此同时,大股东持股比例的增加以及公司治理的改善也使发放现金股利的动机得到增强。这都将在客观上给中小股东提供更多回报,获得更好收益。据此,本文提出假设1:

假设1:定向增发整体上市后,公司更倾向于分配现金股利。

(二)大股东认购方式对现金股利的影响

定向增发新股是股权分置改革后上市公司进行股权再融资的重要手段。上市公司定向增发通常是为新项目融资或者扩大经营规模,从而巩固和提高公司核心竞争力。然而,若上市公司在定向增发募集现金后立即以现金股利的方式将募集资金转出,将弱化达成增发目标的资金支持能力,这种行为不但会导致上市公司丧失潜在投资机会,而且将与再融资行为的既定目标发生冲突。反过来说,既然公司有充足的资金用于分红,为什么还要向大股东或机构投资者进行现金融资?我们有理由怀疑增发过程中有现金参与的企业,在增发后大股东的现金获利很可能建立在侵害小股东利益的基础上,而非上市公司业绩成长带来的真实回报(李平和李刚,2014)[20]。

定向增发整体上市虽然采用了定向增发新股的方式,但根本目的和经济结果都与为项目融资等情况不同。借鉴行为动机模型方面的研究(李心丹等,2008)[21],我们将各主体参与定向增发整体上市的决策影响因素划分为三个方面,包括公司基本情况、正向激励因素和负向阻碍因素。

1. 公司基本状态,指的是上市公司定向增发整体上市前的基本业务和公司治理情况,如财务业绩、股票价格、股权结构、来自主管部门的压力、来自同业公司整体上市的压力等。从这个角度来看,大部分因素与一般的定向增发相同,来自于主管部门的压力成为整体上市的一个较为特殊的驱动因素。从目前的资本市场状态来看,整体上市的导向主要来自政府政策层面,包括中央部门和地方政府部门的鼓励和引导。根据万德(WIND)数据库中的资料,定向增发整体上市的公司中,国有公司占比达到70%以上,可见这是上市公司考虑的一个重要因素。为了顺利实现整体上市,大股东往往使用资产或股权作为上市公司定向增发新股的对价,不涉及大量现金参与,缺少立即发放大额现金股利收回投资的动机。其他参与方认购的比例往往相对较小,无法对大股东的决策产生显著影响。而且除大股东之外的各方投资者只有在确实认可公司未来发展方向和投资计划的时候,才可能参与增发过程,这也意味着他们的参与是源于对企业未来发展保持乐观的态度(章卫东,2007)[22],不具有立即寻求大额现金回流的动机。

2. 正向激励因素,指的是进行定向增发整体上市可能带来的各方面预期收益,如预期整体上市后的业绩改善、股票价格上涨、融资能力增强、协同效应、管理者可获得的政治利益等。从已有研究的发现来看,整体上市动机驱动下的定向增发将带来更多的资源有效配置,而不仅仅是融资需要,所以宣告定向增发新股实现整体上市有正的财富效应(贾钢和李婉丽,2009;贺云龙等, 2011)[23][24],并且当增发对象是控股股东或关联企业时,宣告效应更好(章卫东,2007)[22]。从长期来看,定向增发整体上市也确实有利于改善公司业绩,增加股东财富(邓康林和高扬,2010;宋吉文等,2015)[18][19]。可见,定向增发整体上市带来了可以由全体股东共同分享的共享收益。采用资产(股权)参与定向增发或现金定向增发的主体都没有动机寻求迅速的现金股利发放。

3. 负向阻碍因素,指的是进行反向收购整体上市可能带来的各方面预期成本,如股本增加带来的业绩摊薄、新进入股东的制衡、信息公开范围增大降低了灵活性等。前文正向激励因素的分析显示,各参与方都可以从定向增发整体上市中得到共享收益,业绩摊薄的可能性较小。其他的股权制衡、灵活性等方面的成本均与各主体是否投入现金参与定向增发没有直接关系,不会对现金股利发放的决策产生实质影响。

根据以上分析,我们有理由认为在定向增发整体上市过程中涉及现金认购的企业,相对于没有发生现金参与认购的企业在整体上市后并没有发放更高水平现金股利的动机,可以排除定向增发整体上市通过发放现金股利侵害中小股东利益的可能性,为此我们做出如下假设:

假设2:定向增发整体上市认购过程中有现金参与的企业没有派发更多现金股利。

三、模型设计与样本选取

(一)模型设计

为了检验定向增发整体上市对现金股利发放的影响,本文构建了双重差分模型(1),观察样本公司与配对公司是否在定向增发整体上市后更加偏好发放现金股利,从而明确定向增发整体上市这一事件的影响,各变量定义如表1所示。

Dcashi,tor Dpsi,t=β0+β1RWLi,t-1+β2Wholei,t-1+β3RWL*Wholei,t-1+β4firsti,t-1+β5Cashi,t-1+β6Growthi,t-1+β7Roei,t-1+β8Sizei,t-1+β9Levi,t-1+β10Nature+ΣInd+ΣYear+ε

(1)

为了检验参与方不同认购方式对现金股利发放水平的影响,本文采用双重差分模型(2)对假设2进行检验,各变量定义如表1所示。

Dcashi,tor Dpsi,t=β0+β1RWLi,t-1+β2Wayi,t-1+β3RWL*Wayi,t-1+β4firsti,t-1+β5Cashi,t-1+β6Growthi,t-1+β7Roei,t-1+β8Sizei,t-1+β9Levi,t-1+β10Nature+ΣInd+ΣYear+ε

(2)

表1 变量定义表

(二)样本选取

本文选取2006年至2011年深沪两市A股进行定向增发整体上市的全部样本,在初选样本的基础上,进行了如下数据处理:

1. 剔除金融类样本、ST公司及数据缺失的公司样本。

3)循州总管府于梌山,惠城区开启桥西县治,成为主要的行政文化中心,循州总管府与广州总管府 一统整个广东的东部,循州为粤东地区主要的政治、经济、文化中心,管辖归善、博罗、河源、新丰、兴宁、海丰六县等粤东大部分地区。

2. 为消除极端值的影响,对所有连续型变量进行了Winsorize处理,令小于5%和大于95%分位的观测值分别等于5%和95%的分位上的数值。

3.在此基础上,在控制行业、年度基础上,选择了资产规模相近的企业作为整体上市公司的配对样本。

本文整体上市样本来自WIND数据库,其他变量数据均来自CSMAR数据库,部分缺失数据由新浪财经和巨潮资讯网整理所得。最终得到89家整体上市公司样本和89家配对公司样本。数据运用EXCEL、SPSS和STATA数据处理软件进行处理和分析。

根据表2的样本分布情况可知,定向增发整体上市过程中只有21%的公司在认购过程中有现金参与,在整体上市的样本中国有企业占到样本总量的70%,而实现整体上市的公司主要集中于制造业,电力、热力、煤气及水生产和供应业,房地产业次之,农林牧渔业和信息技术类公司较少,从表2中我们还可以看到从2007年开始集团公司整体上市的现象开始逐渐增多。

表2 样本分布情况一览表

注:上述行业分类依据中国证监会2012年发布的修订版《上市公司行业分类指引》.

考虑到分析的有效性,本文不仅分析定向增发整体上市公司整体上市前后的差异,而且采用配对对比的方法,即将89家整体上市样本公司与89家非整体上市样本公司的同时期和不同时期进行对比,以得到更为可靠的结论。本文选取整体上市前1年和整体上市当年数据作为整体上市前,选取整体上市后2年数据作为整体上市后,共4年的各项指标进行对比分析,观察现金股利发放情况的变化,进而推断整体上市对投资者利益保护的影响。

配对公司虽然没有发生整体上市,但相应期间选择与样本公司相同。比如样本公司A为2010年整体上市,则选择在2010年与其行业相同、总资产规模最为相近的公司B作为配对样本。A公司和B公司的“整体上市前”均指2009年和2010年,“整体上市后”均指2011年和2012年。

四、实证分析

(一)描述性统计

表3 现金股利发放情况差异分析

注:***、**分别表示在1%、5%水平下显著.

表4分别报告了整体上市样本和配对公司样本主要控制变量的描述性统计结果。可以看出:定向增发整体上市样本的第一大股东持股比例均值为47.961%,公司的成长能力均值为48.1%,净资产收益率均值为13.2%,均高于配对公司;样本公司的自由现金流及公司资产负债率略低于配对样本。

表4 主要控制变量描述性统计

表5中对控制变量的均值T检验发现,样本公司在整体上市后,其第一大股东持股比例、资产负债率和公司规模都有一定程度的提高,差值分别为3.965、0.036、0.944,并且都在1%的水平下显著,但其企业自由现金流、公司成长性以及资产收益率有所下降,其差值并不具有显著性;而对于配对公司来说,在整体上市后其第一大股东持股比例、成长性、净资产收益率均有所下降,且成长性和净资产收益率下降的幅度分别在5%和1%的水平下显著,差值分别为-0.125、-0.028。说明样本公司在整体上市后相比于配对公司,其大股东的持股比例、公司规模及其经营状况都有不同程度的提高。

表5 控制变量整体上市前后差异分析

注:***、**分别表示在1%、5%水平下显著.

表6报告了模型(1)中包括整体上市以及配对样本所有数据的主要变量两两之间的Pearson线性相关系数。由表6可知:整体上市前后(RWL)与是否发放现金股利为显著正相关关系,但与每股税前现金股利的金额并不显著相关;是否为整体上市(Whole)与每股税前现金股利的发放金额显著正相关;认购过程是否有现金参与(Way)与是否发放现金股利和每股税前现金股利金额存在显著正相关关系。

表6 全样本主要变量相关性分析

注:***、**、*分别表示在1%、5%、10%水平下显著.

(二)整体上市前后现金股利派发情况分析

为了更深入地研究定向增发整体上市对现金股利派发情况的影响,本文按照时间顺序(整体上市前和整体上市后)和不同组(样本公司和配对公司)分别对各个子样本进行了回归分析,最后本文采用双重差分模型(1)对全样本进行了回归分析。

表7 定向增发整体上市对是否派发现金股利的影响回归分析

注:***、**、*分别表示在1%、5%、10%水平下显著.

表7的分组回归结果中,对整体上市前的单独回归中,Whole的系数显著为负,说明样本公司发放现金股利的倾向更小;在对整体上市后的单独回归中,样本公司和配对公司在现金股利发放倾向上不存在显著差异。对样本公司进行回归时,发现RWL显著为正,而配对公司却不存在这种关系,说明定向增发整体上市的公司在整体上市后发放现金股利的倾向显著增加。在全样本回归中,交乘项系数显著为正,说明定向增发整体上市的公司相比于配对公司,在整体上市后更倾向于发放现金股利,支持了假设1。另外对于控制变量,公司净资产收益率和公司规模与现金股利派发可能性显著正相关,说明公司盈利能力越强、规模越大,越倾向于派发现金股利。

表8 定向增发整体上市对每股税前现金股利的影响回归分析

整体上市前整体上市后样本公司配对公司全样本Whole-0.000(-0.017)0.009(0.829)0.004(0.388)RWL0.011(0.812)0.004(0.416)0.005(0.509)RWL*Whole0.003(0.184)First0.001**(2.277)0.000(0.729)0.001(1.483)0.000(1.090)0.001**(2.246)Cash0.004(1.591)0.000(0.103)0.005*(1.799)-0.001(-0.290)0.002(1.273)Growth0.009(0.907)-0.035**(-1.985)0.010(0.911)-0.026(-1.837-0.001(-0.064)Lev-0.152***(-4.080)-0.194***(-5.190)-0.175***(-4.435)-0.164***(-4.686)-0.174***(-6.606)Roe0.672***(9.553)0.806***(11.512)0.702***(9.407)0.761***(11.609)0.730***(14.787)Size0.022***(4.055)0.022***(4.088)0.026***(4.393)0.019***(3.812)0.022***(5.752)Nature0.021*(1.683)0.008(0.624)-0.002(-0.161)0.029**(2.457)0.013(1.504)Constant-0.455***(-3.963)-0.394***(-3.456)-0.504***(-4.156)-0.365***(-3.506)-0.428***(-5.314)Observations356356356356712AdjR20.3380.3660.3180.3800.348F23.677***26.638***21.706***28.197***38.933***

注:***、**、*分别表示在1%、5%、10%水平下显著.

表8列示了对各个子样本和全样本的回归结果,结果显示公司派发的每股税前现金股利金额与RWL、Whole及其交乘项均不存在显著相关性,说明整体上市虽然提高了公司派发现金股利的倾向性,但派发的每股税前现金股利的金额并没有显著提高。我们分析这很可能是由于整体上市后的公司由于规模和业务的变化需要更多现金流支持,所以上市公司在现金股利的金额上只是符合政策规定即可,并不希望增加太大的现金流压力。

(三)现金参与认购对现金股利发放影响情况分析

从表9可以看到,整体上市前后有现金参与认购的企业全部都发放了现金股利,所以并不存在差异;而没有现金参与认购的企业在整体上市后派发现金股利有所提高(16.1%),并且在1%的水平下显著。而对于派发的每股税前现金股利的金额,有现金参与认购和没有现金参与认购的企业在整体上市后均有不同程度的提高,差值分别为0.038、0.013,但均不显著。另外,在整体上市后,有现金参与认购的企业和没有现金参与认购的企业相比,在派发现金股利水平上虽有所提高,但不具有显著性。

表9 不同认购方式整体上市前后差异分析

注:***、**分别表示在1%、5%水平下显著.

为了更深入地研究整体上市定向增发过程有无现金参与认购对现金股利派发情况的影响,本文采用双重差分模型(2)对整体上市样本的两个因变量进行了回归分析。

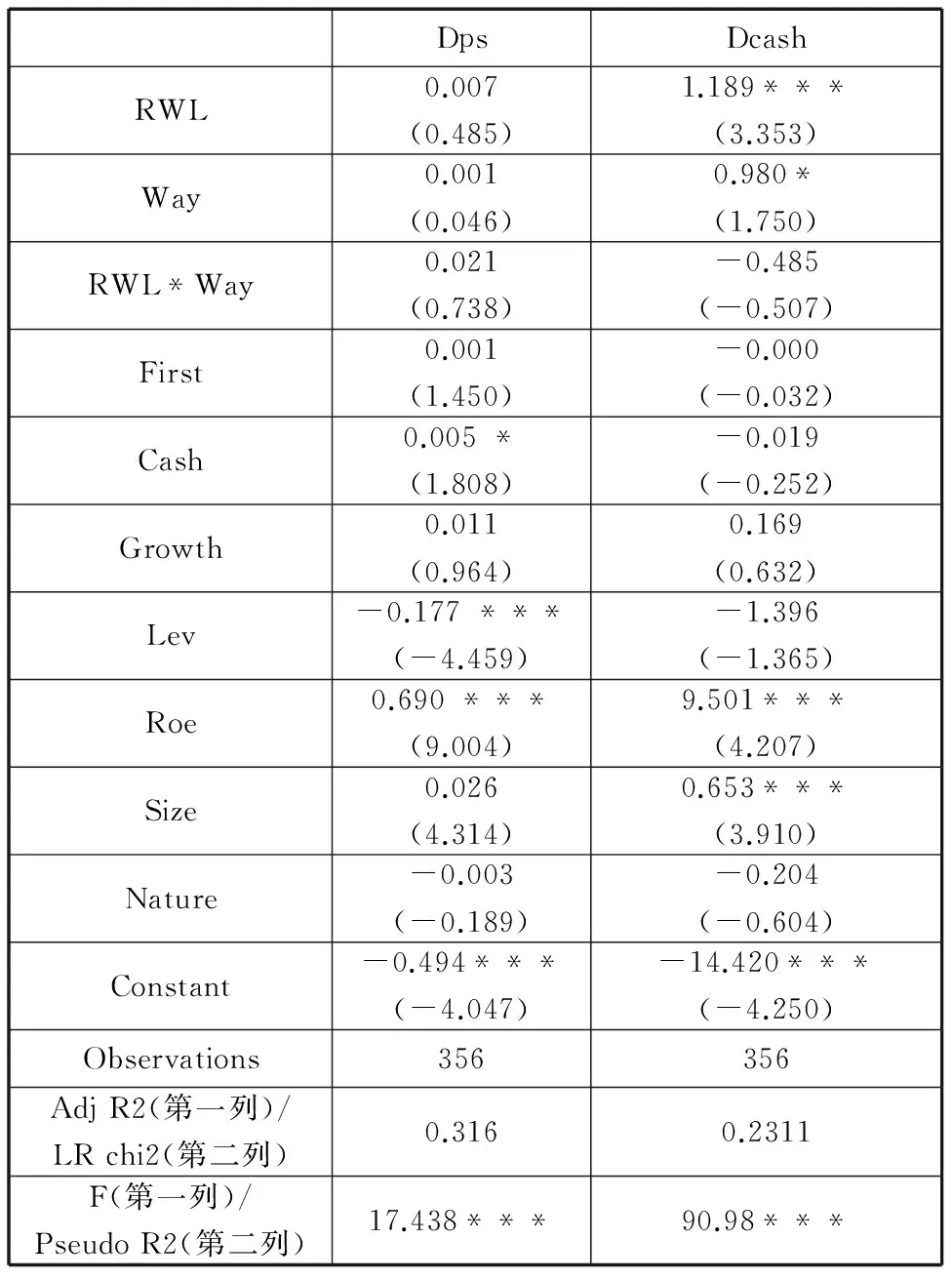

表10 定向增发过程是否有现金参与认购对现金股利发放水平影响的回归分析

DpsDcashRWL0.007(0.485)1.189***(3.353)Way0.001(0.046)0.980*(1.750)RWL*Way0.021(0.738)-0.485(-0.507)First0.001(1.450)-0.000(-0.032)Cash0.005*(1.808)-0.019(-0.252)Growth0.011(0.964)0.169(0.632)Lev-0.177***(-4.459)-1.396(-1.365)Roe0.690***(9.004)9.501***(4.207)Size0.026(4.314)0.653***(3.910)Nature-0.003(-0.189)-0.204(-0.604)Constant-0.494***(-4.047)-14.420***(-4.250)Observations356356AdjR2(第一列)/LRchi2(第二列)0.3160.2311F(第一列)/PseudoR2(第二列)17.438***90.98***

注:***、**、*分别表示在1%、5%、10%水平下显著.

表10的分组回归结果中,两组模型的交乘项都不显著,说明在定向增发整体上市过程中是否有现金参与认购这一事件对企业现金股利派发的倾向性和金额都不存在显著影响,排除了整体上市成为大股东侵害中小投资者利益的手段的可能性。

(四)稳健性检验

对于以上分析结果,本文主要从以下三个方面进行了稳健性检验:

第一,改变样本范围,使用2006年至2011年的样本,去除整体上市当年数据,使用整体上市前一年作为整体上市前数据,使用整体上市后一年作为整体上市后数据,进行稳健性检验,回归结果与本文前述结果一致。

第二,改变现金股利发放水平的衡量方法(用股利发放率代替每股税前现金股利,或使用各年度行业均值与每股税前现金股利的差值代替每股税前现金股利),研究结果不变。

第三,增加减少控制变量的方法,依次减少公司成长能力、第一大股东持股比例以及净资产收益率等变量,或增加公司经营产生的现金净流量为控制变量,研究结果不变。由于篇幅有限,在此不再列示稳健性检验的研究结果。

五、研究结论、局限性及展望

(一)结 论

本文以2006年至2011年首次宣告在沪深A股实施定向增发整体上市的公司为研究样本,基于现金股利的视角研究了整体上市对投资者利益保护的影响,主要结论如下:(1)定向增发整体上市公司相比于配对公司来看,在整体上市后虽然派发每股税前现金股利的金额没有显著提高,但是派发现金股利的倾向性显著提高。这在一定程度上可以说明,整体上市提高了企业发放现金股利的意愿,对保护投资者利益起到了一定的积极作用。(2)定向增发过程中有现金参与认购的企业与没有现金参与认购的企业相比并不存在显著的现金股利发放差异,意愿和金额均没有明显变化,说明大股东并没有通过定向增发整体上市损害中小股东权益满足自身私利。

(二)局限性及展望

本文虽然证明了定向增发整体上市可以从现金股利角度改善投资者利益保护的水平,但仍然存在一些不足,需要在今后的研究中继续完善。主要局限性有以下两点:(1)由于整体上市模式在2007年以后才开始集中出现,样本选取的时间受限,本文只使用了样本整体上市前后四年的数据,随着整体上市模式的逐渐发展成熟,可以继续扩充研究年限,来更好地分析定向增发整体上市对现金股利发放水平的影响。(2)目前定向增发整体上市过程中的现金参与主要来自于机构投资者等主体,并且认购份额往往有限,所以本文对现金参与情况采用了0、1赋值方式,还没有观察现金参与程度不同的差异化影响。随着定向增发整体上市样本的增加,可以考虑继续深入研究。

[1]粟立钟,黄同鹤.股利政策的投资者保护机制[J].北京工商大学学报,2014,29(1):23-28.

[2]陈 红,吴卫华.上市公司股权结构、现金股利政策与投资者保护[J].证券保险,2011,(5):62-68.

[3]沈艺峰,肖 珉,林 涛.投资者保护与上市公司资本结构[J].经济研究,2009,(7):131-142.

[4]陈冬华,章铁生,李 翔.法律环境、政府管制与隐性契约[J].经济研究,2008,(3):60-72.

[5]Pistor K, Xu C G. Governing Stock Markets in Transition Economies: Lessons from China[J]. American Law and Economics Review, 2005, (7):84-210.

[6]谢志华,崔学刚,张宏亮.中国上市公司会计投资者保护评价报告[M].北京:经济科学出版社,2010.

[7]姜付秀,张继东,樊晓松.公司整体上市有利于改善投资者利益保护吗?[J].经济科学,2007,(5):77-88.

[8]王 蓓,郑建明.金字塔控股集团与公司价值研究[J].中国工业经济,2010,(2):110-119.

[9]李增泉,孙 铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验数据[J].会计研究,2004,(12):3-13.

[10]佟 岩,程小可.关联交易利益流向与中国上市公司盈余质量[J].管理世界,2007,(11):127-138,172.

[11]王志彬,周子剑.定向增发新股整体上市与上市公司

短期股票价格的实证研究——来自中国证券市场集团公司整体上市数据的经验证明[J].管理世界,2008,(12):182-183.

[12]Wruck K H. Equity Ownership Concentration and Firm Value: Evidence from Private Equity Financings[J]. Journal of Financial Economics,1989, (25):71-78.

[13]翟进步,贾 宁,李 丹.中国上市公司收购兼并的市场预期绩效实现了吗?[J].金融研究,2010,(5):133-151.

[14]Smith M. Shareholder Activism by Institutional Investors: Evidence from CalPERS[J]. Journal of Finance,1996,(51):227-252.

[15]Shleifer A, Vishny R W. A Survey of Corporate Governance[J]. Journal of Finance,1997,(52):737-783.

[16]王 琨,肖 星.机构投资者持股与关联方占用的实证研究[J].南开管理评论,2005,(2):27-33.

[17]Khanna T. Business Groups and Social Welfare in Emerging Market: Existing Evidence and Unanswered Questions[J]. European Economic Review, 2000, (44): 748-761.

[18]邓康林,高 扬.企业集团整体上市的市场反应[J].财经科学,2010,(11):17-25.

[19]宋吉文,黄慧颐,佟 岩.整体上市能改善公司业绩吗?——基于因子分析法的经验数据[J].科学决策,2015,(1):45-61.

[20]李 平,李 刚.我国上市公司定向增发的分红偏好:理论分析与实证检验[J].资本观察,2014,(9):51-56.

[21]李心丹,宋素荣,卢 斌,査晓磊.证券市场内幕交易的行为动机研究[J].经济研究,2008,(10):65-79.

[22]章卫东.定向增发新股、整体上市与股票价格短期市场表现的实证研究[J].会计研究,2007,(12):63-68,97.

[23]贾 钢,李婉丽.控股股东整体上市与定向增发的短期财富效应[J].山西财经大学学报,2009,31(3):70-76.

[24]贺云龙,高 扬,文凤华.沪深A股整体上市模式选择的“群聚”现象分析[J].系统工程,2011,29(4):25-32.

责任编校:张 静,罗 红

2016-10-08

国家自然科学基金面上项目(71372015;71172171;71372016)

佟 岩,女,吉林长春人,博士,教授,全国会计领军学术类(后备)人才,研究方向为公司治理。

10.19327/j.cnki.zuaxb.1007-9734.2016.06.u04

F830.91

A

1007-9734(2016)06-0075-09