上市公司定向增发中的利益输送问题研究

——基于东方精工的案例分析

2017-01-10陈媛,王烨

陈 媛,王 烨

(安徽财经大学 会计学院,安徽 蚌埠 233030)

上市公司定向增发中的利益输送问题研究

——基于东方精工的案例分析

陈 媛,王 烨

(安徽财经大学 会计学院,安徽 蚌埠 233030)

股权分置改革一直是困扰中国证券市场运行的一项重要制度因素,因为定向增发这项制度的操作流程比较简单、进入的门槛比较低,同时还节省了大笔的发行费用,获得了经济市场的广泛认可.但是,定向增发制度在我国的资本市场中却出现了很多利益输送的现象.本文以东方精工为例,分别对发行时机、信息披露和盈余管理与发行定价的关系进行研究,分析探讨了上市公司如何在定向增发过程中进行利益输送.

定向增发;利益输送;折价发行;信息披露

1 引言

在我国股权分置改革工作开始之后,我国资本市场中目前重要的融资方式之一就是定向增发.定向增发是一种市场化程度较高、运用度较高的股权再融资方式,对证券市场优化资源配置、丰富融资渠道都起到非常重要的作用.

我国最早的《上市公司证券发行管理办法》规定,非公开发行的股票价格要高于定价基准日之前至少二十个交易日上市公司证券市场股票交易均价的百分之九十.定价基准日可以选择董事会决议公告日,也可以选择股东大会决议公告日,而且这些规定都不是硬性的.随着改革的不断推进,我国证券监管部门于2015年10月就目前实行的定向增发的有关规定做了一些修改,要求定价基准日前停牌时间不能超过20个交易日,如果超过了就必须重新选择.在此新规出台之前,监管部门并没有对定价基础日如何选择做出硬性规定,造成很多公司根据不同的发行对象选择定价日,控制发行定价,从而导致利益输送的情况出现.

本文将结合东方精工的定向增发案例分析上市公司在定向增发过程中是如何实现利益输送的.

2 文献综述

国内外很多学者通过大量研究发现在针对大股东发行股票的时候,往往由于信息不对称,公司的控制权掌握在大股东手里,由于他们拥有公司的经营权和决策权,因此就可以通过各种手段使得发行定价调整到符合自身利益最大化的范围内.

Wruck(1989)认为,上市公司通过定向增发的融资手段发售给认购对象,投资者在认购之后持有的股权增大,股东需要行驶监督权来督促上市公司来提升公司的业绩,定向增发的股价就不能够按照原价来发售,需要按照一定的折扣率进行打折后发行.因此,在定向增发的融资方式中,股票的打折发售反映了对新增股权的监督效应.不过Wruck还提出,定向增发之后公司的股权会更加集中在大股东手里,会在很大程度上导致了公司的资金转移,小股东的利益无法得到保障.

章卫东(2010)针对定向增发中的盈余管理问题做了深入的研究,通过对2006到2007年两年期间上市公司定向增发的融资数据进行分析,得出的结论是:上市公司在定向增发预案出台前一年就存在通过盈余管理来影响股价的动机,当上司公司定向增发新股的对象是公司大股东或其子公司的时候,上市公司一般采用负的盈余管理方式把企业的净收入调低,拉低股价;当增发的对象是机构投资者的时候,公司为了募集更多的资金,往往进行正的盈余管理,使得公司的业绩上升,带动二级市场股价上涨.从这里可以看出我国上市公司进行盈余管理的方式取决于增发新股的对象是谁.定向增发新股使用盈余管理的强度与公司控股股东的持股比例关系密切.控股股东的持有的股份越多,盈余管理的程度越强.这也表示我国的上市公司大股东存在使用盈余管理实现利益传输的动机,同时还证明上市公司在融资过程中中小股东的利益受到大股东的侵占.

综上所述,上市公司在针对大股东发行股票时,大股东通过发行时机的选择,相关信息披露以及盈余管理的实行来决定发行定价从而实现利益传输,损害中小股东的利益.

3 基于东方精工定向增发的案例分析

3.1 公司介绍和背景

广东东方精工科技股份有限公司(以下简称为“东方精工”),是一家主营数字化智能设备的高科技企业.东方精工成立于1996年,公司成立五年后也就是 2011年在深交所上市,股票代码为“002611”.产品综合竞争力处于国内领先水平,品牌实力排名全球前五.

东方精工本计划在2014年进行重大资产重组项目,可是在2014年11月7日突发公告因条件不成熟宣告终止重大资产重组,确定筹划非公开发行股票事宜.于是于2014年12月12日发布了《关于公司非公开发行股票方案的议案》,根据当时的增发定价规定将本次发行的定价基准日定为董事会作出本次非公开发行的股票的决议公告日,即2014年12月13日,增发价格为13.08元/股,不低于定价基准日前二十个交易日股票交易均价的90%”.但是由于2015年公司继续筹划资产重组和后来股价的大幅下跌,公司的增发工作就一拖再拖,直到2015年5月25日公司发布了《关于调整公司非公开发行股票方案之发行决议有效期的议案》,并于2015年6月18日发布了《关于非公开发行A股股票方案的议案》.2015年9月9日,中国证券会审核通过了东方精工非公开发行股票的议案,发行对象是唐灼林以及郭旭、建投投资有限责任公司、盛稷股权投资基金(上海)有限公司、西藏自治区投资有限公司,募集人民5亿元,增发股本61,274,509股,并且本次的增发方案把增发价格从13.08元/股调整为8.16元/股,将所有募集的资金扣除相关发行费用之后全部用来补充公司的流动资金.

3.2 定向定向增发时机选择、发行定价与利益输送

东方精工的本次增发是针对大股东发行的,而大股东对增发预案的制定、增发时机的选择都存在这决定权,所以大股东会选择股价相对较低的时候进行增发,这样才能以最低的融资成本取得更多的股权.

2014年12月公司本来已经出台了增发预案,也确定了增发的价格,可是由于2015股市震荡,股价大幅下跌,而且2015公司还要筹划资产重组,导致了增发的方案拖到了第二年底才开始公布.由于拖延的事件太长,二级市场股价变动也太大,公司重新制定了增发的预案.原本的增发预案里的定向增发的股价为13.08元每股,没有比定价基准日前的二十个交易日的平均股价的90%低.重新制定增发方案以后,根据当时二级市场市场的价格,定向增发的股价改为了8.16元,比原来的定的股价低了60%.一方面符合证监会的定价要随行就市的规定,另一方面使得大股东以较低的价格增加了股权.第二次修改的增发价格就是董事会决议公告日那天的价格,基本和二级市场一致,限售限期为三年,三年内不得上市交易.因此,证券监管部门对此方案顺利审核通过,而且没有实际的定增项目,只是为了补充公司的流动资金.尽管证监会批准了东方精工的定增方案,在如此宽松的条件下,公司仍然对增发筹的资金用途作了变更,扣除律师费、核算费1300万元之后,总计募集了4.87亿元的资金.公司把募集资金本来增加公司流动资金的用途改成了还银行贷款和购买理财产品.

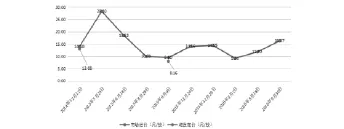

表1 东方精工增发前后股价情况分布图

3.3 定向增发信息披露、发行定价与利益输送

在本次定向增发过程中,东方精工充分运用信息披露来影响股价.通过披露2015年度的半年报和三季度报来表明公司2015年度业绩下滑比较严重,财务费用上升幅度较大,造成股价大幅下跌,增发预案一拖再拖,最终以市场最低价取得增发价.大股东从而以最低的成本价格获得了股本,扩大了控制权.

在定增完成后不久,公司连续发布利好消息.于2016年3月28日,东方精工发布了重大资产重组议案,根据重组方案得知,公司拟将用47.5亿元的购买普莱德全部的股权.重组方案还载明,2016年3月,东莞新能德将其持有的普莱德25%股权转让给宁德时代的收购价自有2.7亿元,现在的收购价为47.5亿元价值大幅提高.

根据公司信息的披露情况可以看出,公司通过在增发前后对公司的相关信息进行披露从而影响股价,首先在增发前发布负面的公司业绩下滑的信息,造成股价下跌,等增发结束之后再披露正面的信息,增发结束后发布正面信息,比如资产重组、获得拆迁补偿9000元并受到业绩补偿款398.37 万欧元(合人民币2943.16万元)等消息,使得公司2016年度增加营业外收入合计增加了1.19亿元.这样2016年的业绩就会较2015年同期有大幅提高,使得股价不断提高,这也符合了大股东对股价的预期.

3.4 定向增发盈余管理、发行定价与利益输送

东方精工在2014年12月公司拟定增发方案时,一度因为股市震荡使得增发价定在了股价的高位,如果按此价格实施的话,大股东的收购价可能就比二级市场的价格还要高.所以,公司暂停了增发事项,半年报出来之后,显示公司的业绩大幅度下滑.根据半年报显示2015年度上半年净利润为2599.66万元,经营性活动产生的现金流量为7865.80万元,从而可以得知公司2015年上半年的应计利润=2599.66-7865.80=5266.14(万元)<0,可见公司隐瞒了其他的收入;与2014年同期相比,2014年度上半年净利润为5024.87万元,经营性活动产生的现金流量为3404.17万元,从而可以得知公司 2014年上半年的应计利润 =5024.87-3404.17=1620.70(万元)>0.从2015年公司的应计利润情况可以判断出东方精工存在故意向下做盈余管理的嫌疑.

表2 公司财务数据

2015年度公司整体业绩不佳,净利润均为负值.股价也从2015年6月的最高价24.93元跌倒2015年9月份的7.97元,仅仅用了三个月股价就降低了近70%.另外,公司在2016年还获得了9000万元拆迁补偿和合作公司意大利弗斯波2015年度业绩补偿款348.36万欧元(合人民币2943.16万元),营业外收入增加近1.2亿元.在2016年8月18日复牌之后,由于一系列利好消息,股价连续涨停,从8月18日到8月23日只用了四天股价就从11.92涨到了15.86,涨幅达33.%.相对应的2016年1月完成的定向增发的价值也获得了大幅的升值.

从以上分析可以看出,上市公司在针对大股东进行定向增发的过程中,可以通过进行盈余管理来影响增发的发行定价,从而实现利益输送.

4 研究总结和政策启示

本文通过对东方精工的案例分析对上市公司在定向增发的实施过程为了实现利益传输而采用的方法进行了研究.研究结果表明,东方精工在实施定向增发方案时确实存在利益输送的嫌疑,损害了中小股东和其他投资者的合法利益.

在我国目前的融资制度下,上市公司定向增发过程中通过以较低的发行定价来使得大股东获得公司增发的股权,损害中小股东的利益,为大股东实现利益输送开放途径.目前,在我国融资市场中,大股东为了实现自身利益,往往会选择定向增发作为主要的融资手段,而且融资的对象一般都是公司的大股东或者关联对象.我国上市公司定向增发多采用现金的方式进行认购,向公司原始大股东增发股票,发行的价格均采用折价发售的方式.从东方精工定向增发方案实施过程可以看出,虽然国家对定价基准日作了进一步的规定,但是上市公司仍然有办法通过盈余管理、信息披露等手段把公司的股价拉低,东方精工采用了发行之前披露负面信息,向下做盈余管理的方式把发行的价格降到低点,降低了大股东的融资成本.

根据以上的研究分析,本文提出以下政策建议:第一,加大实施定向增发的条件,要求上市公司连续三年或者的业绩到达一定的条件才允许增发;第二、不得随意更改增发的定价以及资金的用途;三、缩短从定向增发实施预案的日期和增发的日期,防止在预案日和发行日期间发生股价的大幅波动现象;四、进一步完善相关的信息披露制度;五、在增发实施报告书中对增发的定价依据、发行对象与发行公司之间的关系等作出具体说明.特别是针对资产注入型的定向增发,需要出具专门的评估公司的资产评估报告.大股东和资产注入方之间是否存在关联交易和竞争关系.六、进一步加大对实施定向增发的上市公司的监管力度和处罚措施.不能仅仅凭借上市公司的自觉性,在市场经济下追求利益的本性,必须有严格的监管措施、完善的法律法规和事后的监督管理措施才可以有效避免利益输送的现象.

〔1〕章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系—来自中国证券市场的经验证据[J].会计研究,2010(3):58-64.

〔2〕郑艳秋,江涛.中国上市公司并购特征分析[J].西华大学学报,2013(1):102-108.3.

〔3〕陈信元,朱红军,何贤杰.利益输送、信息不对称与定向增发折价[D].上海财经大学,2007.

〔4〕陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,2009,09.

F275.5

A

1673-260X(2016)12-0081-03

2016-10-14

本文系安徽财经大学国家社会科学基金一般项目:“机会主义择时与股权激励有效性研究”(13BJY013)