货币政策、投融资行为与企业财务危机*

2017-01-10东北大学工商管理学院邹振栋马钦海

东北大学工商管理学院 邹振栋 马钦海

货币政策、投融资行为与企业财务危机*

东北大学工商管理学院 邹振栋 马钦海

本文以2008-2014年我国沪深两市A股上市企业为样本,对货币政策、投融资行为和企业财务危机三者之间的关系进行了分析。研究表明:宽松的货币政策会降低企业出现财务危机的概率,而紧缩的货币政策则会促进企业财务危机的出现;债务融资行为会降低企业发生财务危机的可能性,而投资行为则可促进企业发生财务危机;宽松的货币政策对债务融资和企业财务危机之间的负相关有促进作用,但因投资行为的增多会阻碍货币政策对企业财务危机的正面影响;紧缩货币政策会使融资减少,财务危机增多,但投资行为的增加又会抵消紧缩货币对财务危机的影响。

货币政策 投资行为 债务融资 财务危机

一、引言

随着加入国际世贸组织和经济水平的不断提高,我国的经济金融已进入了全球化时代。2007年美国的次贷危机引发的全球金融危机对我国多数企业带来了很大的冲击和影响,许多企业的财务陷入危机。而国家的货币政策的相应调整,使得我国企业在应对全球性金融危机时变被动为主动,相应的对企业的融投资行为进行了调整,有效的应对了金融危机。经统计,自2007年1月1日至2015年2月28日,中央人民银行共调整了30余次存款准备金率,通过这些国家宏观调控以期帮助企业顺利通过金融危机的考验。在企业微观方面,在国家制定相应的货币政策时,企业该如何调整自身的融投资行为来对财务危机进行有效的控制,就显得非常重要。因此,本位以企业的财务危机为因变量,将国家的货币政策和企业的融投资行为作为自变量,深入研究了国家的货币政策、企业的融投资行为和财务危机之间的关系,将对企业在不同的货币政策下调整融投资行为和财务危机之间的关系提供非常重要的理论依据和现实指导。

二、理论分析与研究假设

货币政策顺利实施的关键是畅通的传导渠道,传导渠道主要有货币渠道和信用渠道两种。货币管持有者注重的是利率对企业的影响。该观点认为利率的高低会直接影响企业的投融资行为,进而影响到企业的财务危机。货币政策宽松时,货币供应量充足,导致贷款的利率下降,因此企业通过向银行贷款进行融资来进行贷款的成本就相对较低,促进了企业的投资行为,降低了企业财务危机的概率;货币政策紧缩时,货币的供应量相对紧张,贷款利率相对较高,企业通过银行贷款进行融资的成本就高,导致企业财务危机出现的概率就相对较高。而信用观持有者所注重的是利率对于贷款方即银行的影响。在信贷市场中,借贷双方存在着严重的信息不对称,银行的贷款是企业发展所必须的、不可替代的,而银行对于企业又没有充分的了解。宽松的货币政策会使银行的准备金率较高,可贷资金较为充足,企业进行借贷相对容易,企业通过银行贷款进行融资得到增强,企业财务出现危机的概率相对下降;当货币政策紧缩时,银行的可贷资金不足,企业通过银行贷款进行融资的可能性降低,会加剧企业财务出现危机。货币政策主要通过利率和信用两个渠道引发财务危机。基于以上分析,本文提出假设1:

假设1:货币政策宽松降低企业财务危机的概率,货币政策紧缩时提高企业财务危机的概率

本文中涉及的融投资行为是指企业的债务融资行为和实体产业投资行为。首先,企业的债务融资行为与财务危机有直接影响。企业的管理层与实际所有者存在着委托代理关系,两者之间的利益并不一致,管理层的目标是自身价值的最大化,而股东注重的则是企业的分红。当企业进行债务融资时,管理层迫于还息付本的压力,会减少无效支出,优化投资结构和财务结构,企业财务危机出现的概率就相对较低;同时,管理层目标的实现是和企业的存在于发展密不可分的,在企业进行债务融资时,管理层为保证自身的实际利益,会促使企业减少过度投资行为,战略收缩增强,会使企业财务危机出现的概率大大降低。其次,企业的投资行为与财务危机之间也存在紧密的联系。企业进行投资的目的是给企业带来更大的利益并同时降低企业的财务风险。但并不是所有的投资都能成功增收,管理层为实现自身利益最大化可能会进行盲目或过度投资行为,会增大企业的财务风险;企业投资额中有相当一部分来自于筹资或融资,有效的投资能带来巨大的利益,而不合理或缺乏风险意识的投资会使财务杠杆发生负效应,财务风险被放大,企业就会陷入财务危机。基于上述理论分析,提出如下假设:

假设2:企业进行债务融资可降低财务危机;而企业的投资行为则会加剧财务危机的出现

为了调节市场,国家经常会进行货币政策的宏观调控。经济增速过快时,国际会通过货币政策紧缩来抑制经济的不合理增速;经济增速过缓时,国家会制定宽松的货币政策来刺激消费能力的提升,促进经济正常发展。因此,国家货币政策的制定都企业的融投资行为的选择和财务危机的控制有非常大的影响。同时作为企业,会根据国家的货币政策来合理的制定本身的融投资行为,以此来增强货币政策对企业财务危机的正面影响、消除货币政策对企业财务危机的负向影响。货币政策还通过影响企业的债务融资行为进而引发财务危机,其相关理论有信贷分配机制、债务积压和市场时机选择理论。当国家实施紧缩的货币政策时,企业获得债务融资大幅减少且成本大幅提升,企业的在流动资产速冻比率下降,财务状况差,财务危机出现的概率相对增加,同时债务融资的减少也会促使企业对投资相对谨慎,恰好可以抵消货币政策对企业财务危机的部分负向影响;当国家实施宽松的货币政策时,企业获得债务融资相对较多且成本较低,企业流动资本速冻比率相对较高,财务状况良好,企业发生财务危机的概率就会大大降低,同时,债务融资的增加可能会带来企业的过度投资,又会消除货币政策对财务危机的部分正面影响。基于上述理论分析,提出如下假设:

假设3:宽松的货币政策对债务融资和企业财务危机之间的负相关有促进作用,但因投资行为的增多会阻碍货币政策对企业财务危机的正面影响;紧缩货币政策会使融资减少,财务危机增多,但投资行为的减少又会抵消紧缩货币对财务危机的不利影响

三、研究设计

(一)样本选择与数据来源本文选取2008-2014年我国沪深两市A股上市为研究样本,并将企业细分为国有制企业和非国有制企业。为了消除异常值对研究结果的影响,本文对样本进行了筛选,其筛选原则为:(1)由于金融类企业财务数据的特殊性,特将金融类上市企业剔除;(2)由于A股和B股的披露制度不同,剔除同时在A股和B股上市的企业;(3)剔除财务数据不齐全的企业。通过筛选,本文获得2512家企业共13912个有效样本。本文中所用的数据来源于国泰安数据库、中国人民银行官网,可靠真实,并使用Microsoft 2007和SPSS Statistics20对进行数据的处理。

(二)变量定义

(1)财务危机(ZDUM)。William Beaver利用财务的四个指标值建立单一类型变量模型,对企业财务危机进行预测。但是这种单一模型存在很多的缺陷,Edward I.Altman于1969年通过建立多变量模型,即Z模型,计算出数值范围,并以此预测企业是否会出现财务危机。本文采用定量分析方法来对财务危机进行度量,即采用Edward I.Altman的Z值模型,并在模型中引入货币政策。当计算出的Z值高于2.675时表明企业的财务状况良好;如计算出的Z值处于2.675和1.81之间,则企业的财务状况会随时发生变化,处于未可测阶段;当计算出的Z值低于1.81时,则表明企业的财务正处于危机中,企业可能会出现破产状况。Z值的计算公式为:

式中,Z为财务危机测度;X1为经营资本占总资本的比例;X2为留存资本占总资本的比例;X3为税前利润炸总资本的比例;X4为股票市值占总资本的比例;X5为经营利润占总资本的比例。

(2)货币政策(M)。陆正飞、祝继高和叶康涛认为我国货币政策的主要传导渠道是信用渠道,并辅以其他多元化渠道,因此,仅用利率、汇率和货币供应量作为替代变量比较片面,不能体现出货币政策这一综合性较强的指数。因此,本文依据《银行家问卷调查》,以货币政策感受指数作为货币政策的替代变量,即制定0-100%区间为货币政策的感受指数,其中指数高于50%时则为宽松性的货币政策,指数低于50%时则为紧缩性的货币政策。

(3)融投资行为。在本文中,融资是指企业的债务融资(DLEV),投资额(INV)是指企业的试题资产的投资。本文借鉴鉴陆正飞、祝继高和樊铮的研究方法对企业的债务融资和投资进行变量定义。

(4)控制变量。参照国内外已有研究,本文选择国家财政政策(PFE)、国内生产总值(GDP)、速动效率(QR)、营业毛利润(GPM)、流动资金周转率(CAT)和企业性质(Nature)作为控制变量,并引入行业效应(IND)这一行业虚拟变量。本文变量定义见表1。

(三)模型构建根据本文的研究假设及选取的变量构建如下实证模型:

为检验假设1构建模型1:

为检验假设2构建模型2:

为检验假设3构建模型3:

四、实证分析

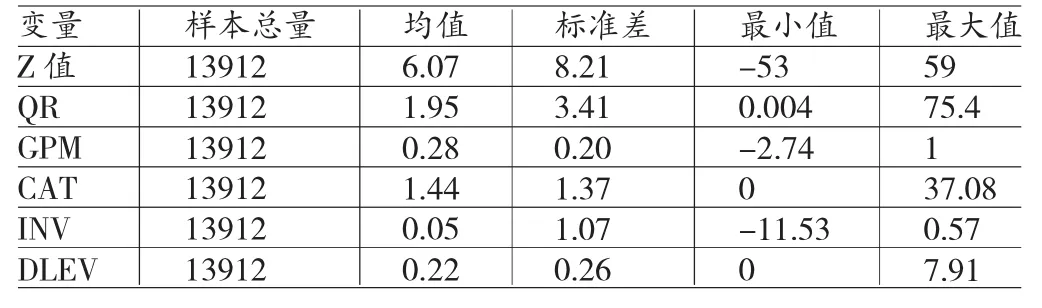

(一)描述性统计表2是本文中主要变量的描述性统计结果。从表2可以看出:企业经营毛利率(GPM)、企业债务融资(DLEV)的标准差非常小,表明我国A股上市企业的经营毛利率(GPM)、企业债务融资(DLEV)比较平稳,差距很小;速动比率(QR)、流动资产周转率(CAT)和企业投资额(INV)相对较小,说明我国A股上市企业在速动比率(QR)、流动资产周转率(CAT)和企业投资额(INV)上存在着差距,但不明显;而Z值的标准差为6.07,说明我国A股上市企业大多数经营状况良好,但是在抵抗财务风险危机上表现出的能力差距较为明显。

表2 各主要变量的描述性统计

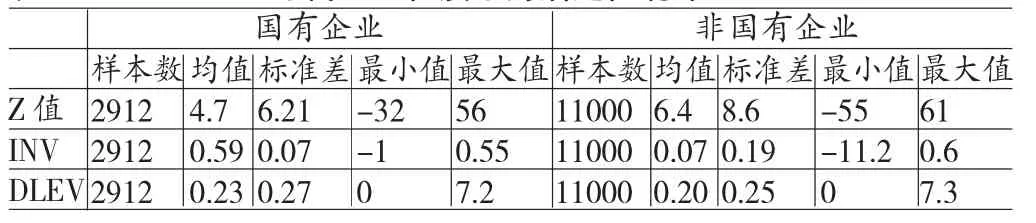

出现表2中企业财务危机抵抗水平上的巨大差距的原因可能是由于企业性质的不同引起的。因此,本文将企业的整体样本按照企业性质进行分类,分为国有企业和非国有企业,进一步对Z值、企业投资额和债务融资进行了描述性统计,其结果如表3所示。

表3 不同企业性质下的描述性统计

从表3可以看出:国有企业的INV的均值为0.59,高于非国有企业的0.07,国有企业的DLEV的均值为0.23,高于非国有企业的0.20,表明在我国A股上市企业中,国有制企业获得的债务融资和投资额均要高于非国有制企业。究其原因是国有制企业由于存在较强的政治关联,与政府的联系更为密切,而政府手中则掌握着许多本属于市场配置的重要资源。因此,相较于非国有制企业,在相同的货币政策的前提下,国有制企业能得到政府的“偏爱”,能更为容易的获得更多的债务融资,这种获得债务融资的优势又会带来更高的企业投资,形成良性循环。而非国有制企业在获得债务融资时,容易受到“信贷歧视”,这有影响了其投资行为的产生,形成“恶性”循环。

(二)相关性分析本文对财务危机、货币政策感受指数、企业投资额与企业债务融资之间进行了相关性分析,其Pearson相关系数如表4所示。从表4中我们可以得出以下结论:货币政策感受指数与企业财务危机之间的相关系数为0.025,且在5%水平上显著相关,说明货币政策宽松时,企业出现财务危机的概率较小,货币政策紧缩时,企业发生财务危机的概率较大,初步证明了本文的假设1是成立的;企业投资额与财务危机之间的相关系数为-0.021,为负数,且在10%水平上显著相关,说明企业的投资与财务危机呈现显著负相关,即企业的投资额越高,企业出现财务危机的概率越高,企业的投资越少,企业越不容易出现财务危机,而企业债务融资与财务危机之间的相关系数为0.385,且在5%水平上显著,表明企业获得较多债务融资时,财务危机发生概率较低,企业不能获得债务融资或获得较少债务融资时,企业出现财务危机的概率就相对较高,初步验证了本文的假设2是成立的;企业债务融资和投资额之间的相关系数为0.019,说明两者之间存在相关,但不显著;货币政策感受指数与企业债务融资、投资额之间的相关系数分别为0.065、0.032,且均在1%水平上显著正相关,即货币政策宽松时,企业倾向于进行债务融资和投资,而在紧缩的货币政策下,企业的债务融资和投资行为就会相对谨慎,部分验证了本文的假设3。

表4 各主要变量的Pearson相关系数

(三)回归分析考虑到本文模型的一致有效性,本文采取最小二乘法(OLS)对三个模型进行回归分析。

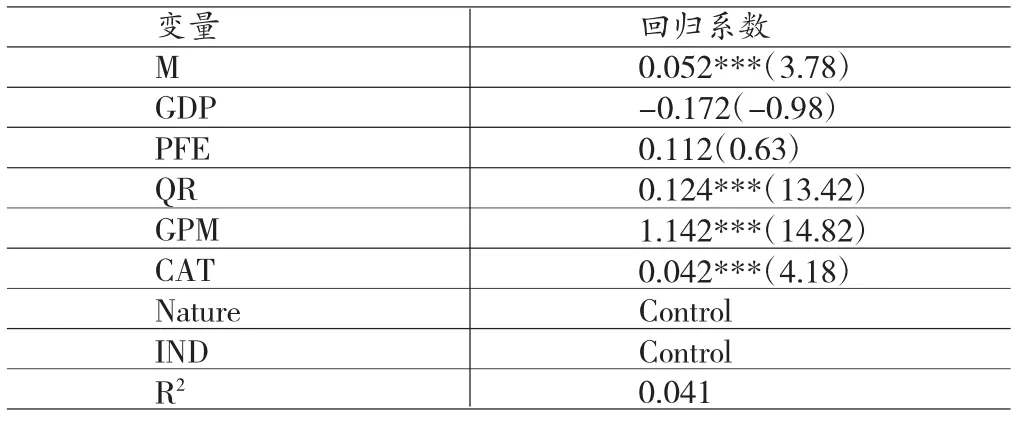

(1)货币政策与企业财务危机的回归分析。表5是货币政策与企业财务危机的回归分析结果。从表5中我们可以看出,在企业性质和行业效应控制的前提下,货币政策感受指数与企业财务危机之间的回归系数为0.052,为正数,且在1%水平上显著正相关,表明货币政策宽松时,企业出现财务危机的概率较低,而货币政策紧缩时,企业容易出现财务危机,验证了本文的假设1是成立的。同时,企业的速动比率、经营毛利率、流动资金周转率与财务危机之间的回归系数分别为0.124、1.142、0.042,且均在1%水平上显著正相关,表明企业的速动比率、经营毛利率、流动资金周转率越高,企业的经营状况就越好,企业出现财务危机的概率就越低。

表5 货币政策与企业财务危机的回归分析结果

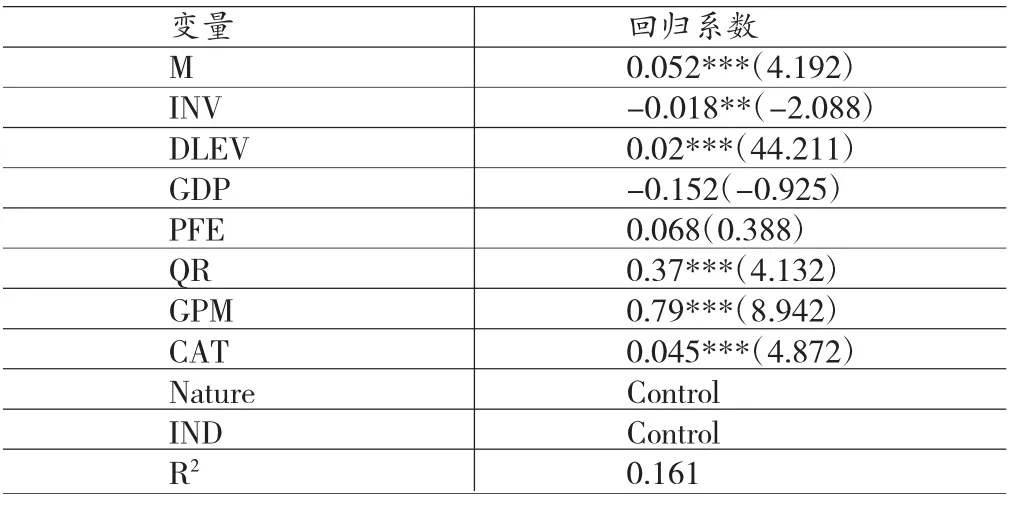

(2)企业融投资行为与财务危机之间的回归分析。在模型1的基础上,将企业的债务融资(DLEV)、企业投资额(INV)引入,即为模型2,表6为企业融投资行为与财务危机之间的回归分析。从表6中我们可以得出以下结论:企业的投资额与财务危机的回归系数为-0.018,为负数,且在5%水平上显著,表明企业的投资额与财务危机存在负相关,即企业的投资额越大,企业发生财务危机的概率越高;企业的债务融资与财务危机的回归系数为0.02,为正数,且在1%水平上显著,表明企业的债务融资与财务危机正相关,即企业获得的债务融资越多,企业经营状况越好,发生财务危机的概率就越低;本文中的假设2得到了验证。

表6 企业融投资行为与财务危机的回归分析结果

(3)货币政策、企业融投资及交叉项与财务危的回归分析。该回归分析中,加入了货币政策感受指数和企业债务融资的交叉项、货币政策感受指数和企业投资额的交叉项与财务危机的回归分析,其回归分析结果如表7所示。我们可以看出:货币政策感受指数和企业投资额的交叉项(M*INV)与企业财务危机之间的回归系数为-0.242,为负数,且在1%水平上显著负相关,货币政策感受指数和企业债务融资的交叉项(M*DLEV)与财务危机之间的回归系数为0.053,且在10%水平上显著正相关。这说明,货币政策紧缩时,企业的外部经营环境与市场均发生变化,货币供应量不足,企业从银行得到的债务融资减少,企业发生财务危机的概率就相对提高,但同时由于进行债务融资成本提高,企业进行投资的意愿就相对降低,投资额的减少却恰好抵消了货币紧缩对财务危机的影响;而在货币政策宽松时,市场的货币供应量是充足的,企业就可以获得相对较多的债务融资,企业的资金较为充足,出现财务危机的概率就大大降低,但同时由于债务融资的增加会使企业进行投资的成本降低,企业在这种情况下就会相应的提高投资额,投资额的提高却恰恰抵消了宽松货币政策对企业财务危机的正面影响。本文的假设3得到了充分的验证。同时,我们可以看出控制变量对财务危机的显著影响,即国家的财政支出增加,企业的速动比率、流动资金周转率、经营毛利率越高,企业的经营状况越好,出现财务危机的概率就越低。因此,在国家实行紧缩货币政策时,企业要得到健康良好的发展,应适当减少投资,并要保持较好的速动比率、流动资金周转率、经营毛利率。

五、结论

本文研究得出以下结论:(1)货币政策对企业财务危机的控制有着非常重要的影响。货币政策的改变通常是通过改变市场的货币供应量来影响企业的财务危机。当国家实行紧缩的货币政策时,市场上的货币供应量不足,整个市场的消费能力有限,会导致企业出现财务危机;当货币政策宽松时,市场上的货币供应量是充足的,市场的消费能力大大提升,企业出现财务危机的概率就相对较低。(2)企业的融投资行为的选择对企业财务危机的控制有直接影响。企业能相对容易获得债务融资时,会使企业本身的流动资金周转率、经营的毛利率等等因素得到提升,企业出现财务危机的概率就相对较低;当企业进行投资行为时,降低了企业的流动资金,如新项目不顺利就会造成企业的财务危机。(3)企业的投融资行为对货币政策与企业财务危机之间具有调节作用。宽松的货币政策对债务融资和企业财务危机之间的负相关有促进作用,但因投资行为的增多会阻碍货币政策对企业财务危机的正面影响;紧缩货币政策会使融资减少,财务危机增多,但投资行为的减少又会抵消紧缩货币对财务危机的影响。

表7 货币政策、企业融投资与财务危机及交叉项的回归分析结果

*本文系国家自然科学基金(项目编号:71272162)、东北大学基本业务科研费(项目编号:N142303005);东北大学秦皇岛分校校内基金(项目编号:XNB20151)的阶段性研究成果。

[1]吕峻、李梓房:《宏观经济因素对企业财务危机影响的实证分析》,《山西财经大学学报》2008年第11期。

[2]彭方平、王少平:《我国利率政策的微观效应》,《管理世界》2007年第1期。

[3]王克敏等:《宏现经济环境﹑企业治理与财务困境研究》,《经济与管理研究》2006年第9期。

[4]Delis,Tran and Tsionas,Quantifying and Explaining Parameter Heterogeneity in the Capital Regulation-Bank Risk Nexus,Journal of Financial Stability,2012.

[5]Faccio,Marchica and Mura,CEO Gender,Corporate Risk-Taking,and the Efficiency of Capital Allocation,2012.

(编辑梁恒)