事务所特征、政治成本与社会责任信息披露

——基于会计师事务所综合评价前百强的经验证据

2017-01-10成都理工大学工程技术学院殷红杜彦宾

成都理工大学工程技术学院 殷红 杜彦宾

事务所特征、政治成本与社会责任信息披露

——基于会计师事务所综合评价前百强的经验证据

成都理工大学工程技术学院 殷红 杜彦宾

本文以2015年中注协公布的会计师事务所综合评价前百强的事务所为样本,分析了会计师事务所特征和政治成本对社会责任信息披露的影响。研究表明:事务所规模和品牌与社会责任信息披露显著正相关;事务所成长性和所有权与社会责任信息披露的关系不显著;政治成本能够显著改善事务所社会责任信息披露。这一结论为持续改善会计师事务所社会责任履行和信息披露提供了新的经验证据,同时为监管部门制定信息披露规范提供了有益参考。

合法性理论 会计师事务所 政治成本 社会责任信息披露

一、引言

自从2008年上海证券交易所和深圳证券交易所先后发布两份《通知》要求部分上市公司对外披露社会责任报告以来,我国企业发布的社会责任报告数量出现井喷现象,从2006年的32份增加到2015年的1703份(《中国企业社会责任报告白皮书(2015)》),我国企业社会责任问题引起政策界和学术界的广泛关注,企业社会责任信息披露领域的研究涌现了不少成果,但是强制性信息披露这一制度环境下得到的研究结论难以与国际成熟资本市场上自愿性信息披露的主流研究成果进行比较,而会计师事务所作为非上市企业,其社会责任信息属于自愿披露的范畴,从而为自愿性社会责任信息披露的研究提供了一个独特的机会。本文的创新点在于:第一、以往研究多是在强制性信息披露的制度环境下以上市公司为样本,本文以会计师事务所自愿披露的社会责任信息为研究对象,丰富了自愿性信息披露领域的研究成果;第二、以往研究多以制造业、重污染行业上市公司为样本,较少考察服务型行业、中小企业、非上市公司的社会责任信息披露现状及影响因素,本文为社会责任信息披露动机和影响因素的研究提供了一个新的视角,对政策制定者有一定的借鉴意义。

二、理论分析与研究假设

国内外学者经常运用合法性理论来解释企业社会责任信息披露的动机。合法性理论认为企业的生存和发展取决于所处社会的认可和支持,当企业的战略和行为与社会价值观相悖时就会产生合法性威胁。为了获取社会资源和利益相关者的认可,企业不得不改变战略和行为,而战略和行为的改变只有通过对外信息披露才能为利益相关者认知,达到预期效果(Cormier&Gordon,2001)。不同规模、不同行业、不同所有权的企业面临不同的合法性威胁,因而披露社会责任信息的动机不同:大企业拥有更多的资源,社会对其承担社会责任寄予更高期望,因此更倾向于增加社会责任信息披露。国际“四大”作为一个全球知名的会计师事务所品牌,在获取品牌溢价的同时也受到监管部门和社会公众的更多关注,“四大”为维护其品牌和声誉可能会更积极地履行社会责任以建立与各利益相关者的良好关系,而且事实上“四大”一直在积极推动企业践行社会责任,开拓社会责任报告鉴证业务方面也走在前列,因此,本文预期“四大”自身的社会责任意识较高、社会责任信息披露水平较高。成长性企业面临更大的融资需求,更倾向于通过信息披露降低信息不对称程度和融资成本。我国会计师事务所的成长性存在较大差异,代表事务所成长性的年收入增长率在2015年时从-22%到99%之间不等,成长快的会计师事务所在发展新业务的时候需要向客户展示其良好的社会形象,同时也更有能力履行社会责任。我国会计师事务所的组织形式只有合伙制和有限责任公司制两种。合伙制事务所的合伙人需要对审计失败承担更大的责任,因此更加注重规避审计风险、提高审计质量;合伙制下股东只需要交个人所得税,不需要交企业所得税,因此降低了股东的成本;合伙制下合伙人对企业债务承担无限责任,因此降低了债权人的违约风险;总之,无论是对客户、股东还是债权人,合伙制企业都是最优的组织形式,会计师事务所选择合伙制组织形式可能是在向利益相关者传递其愿意承担对顾客、股东、债权人等的责任的信号,因此,本文预期合伙制会计师事务所的社会责任信息披露水平更高。综上,本文提出假设1。

H1:会计师事务所的规模、品牌、成长性和所有权影响会计师事务所的社会责任信息披露水平和披露方式

国外学者对于“政治成本假说”的研究大体可以分为三个阶段:第一阶段,将“政治成本假说”等同于“规模假说”,即认为大企业受到政府部门更多关注,为了免受政府管制,大企业更倾向于采取调低利润的会计政策来减轻政治的敏感性(Zimmerman,1983);第二阶段,主要是通过事件研究法考察特定事件发生前后企业政治成本变化对盈余质量的影响(Cahan,1992;Jones,1991);第三阶段,主要是考察特定情境中政治关联、政治成本与企业盈余管理的影响(叶青、李增泉、李光青,2012)。由此可见,会计学领域中的政治成本主要是指企业由于受到政府关注和随之而来的更加严格的监管而产生的成本。来自政府、监管部门的政治成本或者公共压力除了会影响企业的盈余管理和盈余质量,还会影响企业的自愿性信息披露。本文以会计师事务所是否受到中注协的处罚和惩戒作为政治成本的替代变量,研究政治成本与企业自愿性社会责任信息披露的关系。当会计师事务所在执业过程受到中注协的处罚和惩戒并被通告时,政府、媒体和社会公众就会对其合法性产生质疑,监管部门会加大其监管力度,媒体也会进行深入报道,为了趋利避害、转移公众关注,会计师事务所会增加其在环境、社区、员工等其它“好消息”方面的信息披露,从而降低政治成本、改善企业形象。基于此,本文提出假设2。

H2:是否受到处罚和惩戒影响会计师事务所社会责任信息披露水平和披露方式

三、研究设计

(一)样本选择与数据来源本文以2015年7月15日中国注册会计师协会发布的《会计师事务所综合评价前百家信息》公告中入选的100家会计师事务所为研究样本,考虑到计算企业成长性这一指标需要滞后一期,上一年未入选前百强的会计师事务所的数据缺失,因此删除上一年未入选前百强的会计师事务所,实际回归样本为93个。本研究以会计师事务所网站为社会责任信息披露的来源,所有数据通过手工搜集并交叉核对以确保数据的准确和完整。事务所特征和政治成本数据均来自《2015年会计师事务所综合评价前百家信息》。本文数据处理采用STATA12.0软件。

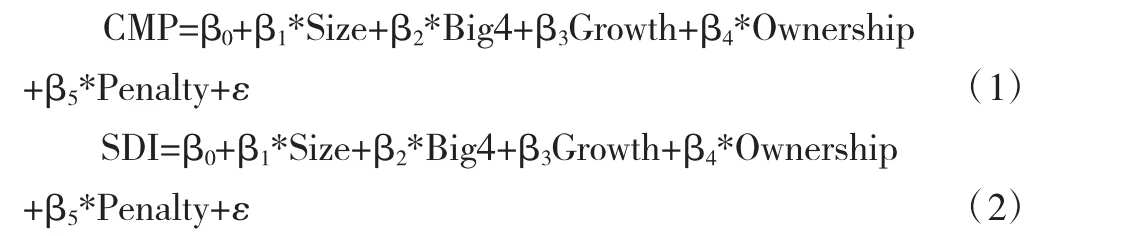

(二)变量定义本文采用内容分析法,参照以往学者的研究分别从社会责任信息披露广泛度(CMP)和披露指数(SDI)两个角度衡量会计师事务所社会责任信息披露水平。(1)披露广泛度(CMP)。本文借鉴全球报告倡议组织发布的《可持续发展报告指南》以及Angus Duff(2014)的研究,将会计师事务所网站披露的社会责任信息分为环境责任、顾客责任、社区责任、员工责任和其他责任五大类,32个项目。披露广泛度反映了具体披露的项目数,取值在0~32之间。(2)披露指数(SDI)。本文借鉴沈洪涛(2007)构建社会责任信息披露指数的方法,将企业社会责任信息披露分为环境责任、顾客责任、社区责任、员工责任和其他责任五类,对于每一类信息,定量披露赋值为2、定性披露赋值为1、不披露则取0,五类信息权重相同,相加之后得到社会责任信息披露指数,取值在0~10之间。在解释变量方面,对于事务所特征,本文分别从事务所规模(Size)、品牌/是否“四大”(Big4)、成长性(Growth)、所有权(Ownership)四个角度进行考察。对于政治成本,本文以会计师事务所是否受到处罚和惩戒作为替代变量。本文各变量的定义如表1所示。

表1 变量定义表

(三)模型构建根据本文的研究思路,为了考察事务所特征和政治成本对会计师事务所社会责任信息披露水平的影响,建立如下模型1和模型2:

四、实证分析

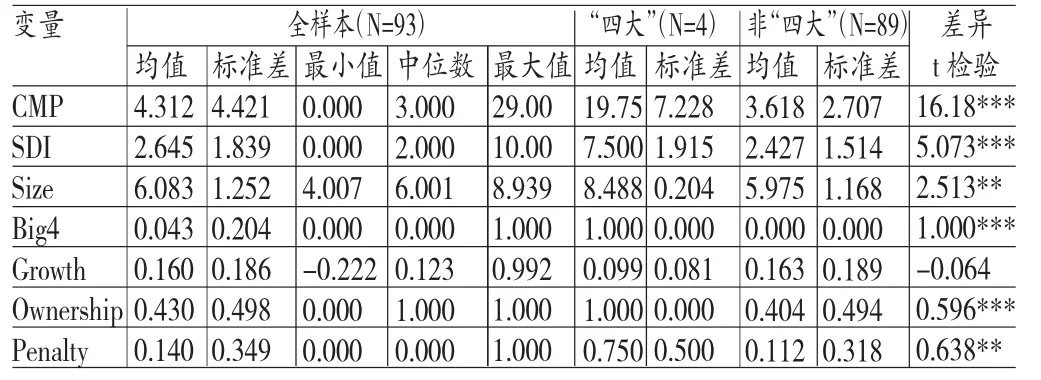

(一)描述性统计从表2可以看到,会计师事务社会责任信息披露广泛度的均值为4.312,最大值和最小值分别是29和0,这说明我国会计师事务所社会责任信息披露水平整体不高、差异较大。披露指数的均值为2.634,最大值和最小值分别是0和10,这说明我国会计师事务所社会责任信息披露内容较少、披露方式以定性披露为主、缺乏高质量的定量信息披露,整体信息披露质量堪忧。“四大”披露广泛度的均值为19.75,标准差为7.228,非“四大”披露广泛度的均值为3.618,标准差为2.707,这说明,相对于国内所而言,“四大”披露的社会责任信息涵盖范围更广泛、差异更小。在控制变量方面,事务所规模和成长性差异较大,“四大”的规模显著大于本土所,但成长性并不高于本土所。“四大”全部为特殊合伙企业,本土所中约60%的事务所为有限责任公司,并且主要集中于规模较小的事务所。政治成本方面,14%的事务所在2015年受到监管部门的处罚和惩戒,比例相对较高,“四大”中就有3家曾经受到处罚和惩戒,这表明“四大”的违规行为相对频繁。

表2 主要变量的描述性统计

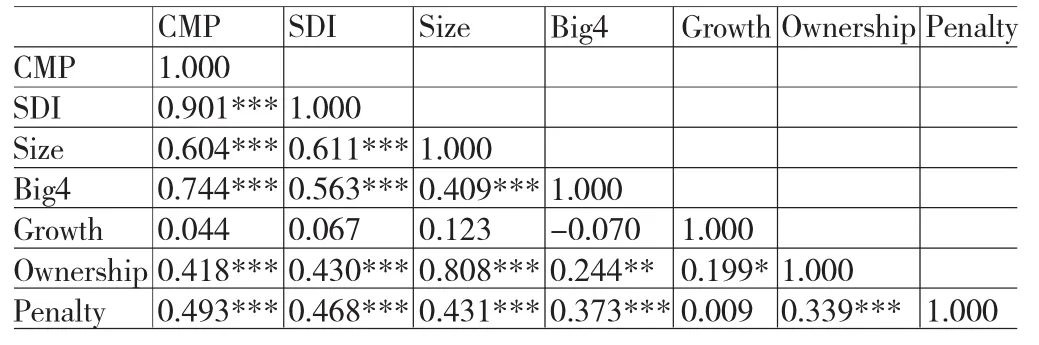

(二)相关性分析表3为主要变量的Pearson相关系数矩阵。除Growth之外,其它变量之间显著相关,但方差膨胀因子均小于5、均值为2,说明变量之间不存在严重的多重共线性。Ownership与Size的相关系数较大,这主要是因为大所多为特殊合伙企业,因此为了检验两者对会计师事务所社会责任信息披露的影响需要分别进行控制并逐步回归。除Growth以外,其他解释变量均与披露广泛度CMP和披露指数SDI显著相关,这说明大所、“四大”、受到处罚和惩戒、特殊合伙企业制的会计师事务所社会责任信息披露水平更高。

(三)回归分析为了检验假设1和假设2,本文采用逐步回归法分别对模型1和模型2进行了回归,结果见表4。从表4可知,在所有的回归结果中,是否“四大”Big4和事务所规模Size的系数都在1%的水平上显著为正,说明大所尤其是“四大”披露的社会责任项目更多、披露的定量信息也更多。代表政治成本的处罚和惩戒变量Penalty在所有回归结果中均在5%的水平上与社会责任信息披露广泛度和披露指数显著正相关,这表明受到处罚和惩戒的会计师事务吸引监管部门和社会公众更多关注,为了改善企业形象、降低政治成本、获取合法性,不得不增加社会责任的履行、改善社会责任信息披露。成长性Growth和所有权Ownership的系数都不显著,这可能是由于成长性较低的会计师事务所一部分是业务发展已经比较成熟、市场份额比较稳定的事务所如“四大”,这些大所披露的社会责任信息更多,两者综合作用导致成长性这一指标不显著。所有权Ownership之所以不显著可能是因为2010年我国财政部、国家工商行政管理总局制定并发布了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,要求大型会计师事务所必须采取特殊合伙制组织形式同时鼓励中型会计师事务所采取特殊合伙制组织形式,因此,是否采取合伙制组织形式对于一部分事务所来讲是国家的强制性规定,对于另一部分事务所来讲是出于制度同构、吸引客户资源的考虑,而非基于利益相关者利益的考虑,事务所社会责任的实际履行和信息披露并未改善。总的来说,假设1和假设2得到支持,影响会计师事务所社会责任信息披露的主要因素是事务所规模、品牌(是否“四大”)和政治成本。

表3 主要变量的Pearson相关系数矩阵

表4 多元回归结果

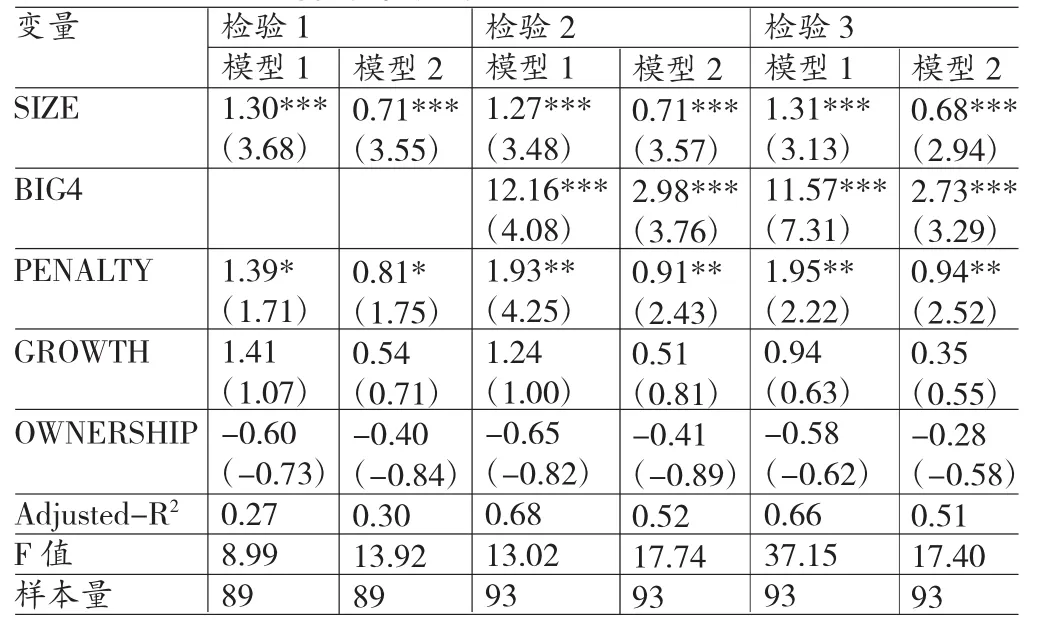

(四)稳健性检验为了验证研究结论的可靠性,本文进行了如下的稳健性检验:第一,考虑到“四大”所的社会责任信息披露水平远远高于本土所,因此为了验证研究结论是否适用于本土所的社会责任信息披露,删去“四大”所的样本,重新进行回归;第二,进行异方差性检验发现不存在异方差,同时进行了稳健性回归;第三,以会计师事务所综合收入替代员工人数,作为主要变量事务所规模Size的替代变量,重新进行回归。所有稳健性检验结果均列示于表5,结果均支持前文结论。

表5 稳健性检验的多元回归结果

五、结论

本文研究发现:事务所规模、品牌、政治成本与事务所社会责任信息披露广泛度和披露指数显著正相关;大所、国际“四大”、受到处罚和惩戒的会计师事务所倾向于披露更多的社会责任项目、披露指数也更高。本文研究结论对会计师事务所和监管部门具有一定的启示:第一,相对于成熟的“四大”所,国内所整体社会责任意识较为薄弱,随着审计市场竞争的日趋激烈,会计师事务所在发展传统审计业务的同时应当积极拓展社会责任报告审计、环境审计等新兴业务领域,实现多元化发展,事务所自身社会责任意识的提升有助于新兴业务的宣传,正如国际“四大”在积极开拓社会责任报告审计业务的同时自身也在积极参与社会责任履行,起到了良好的示范作用。第二,当前会计师事务所的社会责任信息披露渠道以公司网站为主,缺乏参考标准和有效监督,为了进一步提升会计师事务社会责任信息披露水平,监管部门可以借鉴全球报告倡议组织发布的《可持续发展报告指南》制定专门针对中介组织等服务型行业的社会责任报告指南,对企业社会责任信息披露进行规范并鼓励企业对外披露社会责任信息。

[1]沈洪涛:《公司特征与公司社会责任信息披露——来自我国上市公司的经验证据》,《会计研究》2007年第3期。

[2]Cormier,D.,&Gordon,I..An Examination of Social and Environmental Reporting Strategies.Accounting,Auditing& Accountability Journal,2001.

(编辑彭文喜)