女性CFO、终极产权与上市公司融资行为

2017-01-10华东理工大学商学院张爱民刘文月复旦大学管理学院陈涛琴

华东理工大学商学院张爱民刘文月复旦大学管理学院 陈涛琴

女性CFO、终极产权与上市公司融资行为

华东理工大学商学院张爱民刘文月复旦大学管理学院 陈涛琴

本文以2003-2013年中国A股上市公司为样本,分析了女性CFO、终极产权与上市公司融资行为之间的关系。研究发现,女性CFO及其风险规避特质表现出更稳健的融资政策,具体表现为企业负债总量降低、内源性融资增加,同时,通过减少短期借款、增加长期借款进而降低了企业的财务风险。进一步还发现:在国有企业女性CFO主要通过减少债务总量和短期借款、增加长期借款来降低企业的财务风险,而在民营企业,女性CFO更倾向于增加内源性融资来规避财务风险。

女性CFO 终极产权 融资行为

一、引言

近年来,女性参与公司管理程度日渐提高。调查显示,我国2012年女性高管比例达到51%,居全球首位,远高于21%的全球平均水平,其中,女性在首席财务官职务的占比高达61%。另外,根据本文整理,我国女性CFO比例呈上升趋势,2013年达到30.99%。那么女性CFO对公司投融资和其他战略决策究竟是否与男性有显著差异?事实上,自1958年Modigliani和Miller提出著名的MM模型以来,融资结构成为财务领域一个很重要的课题。不同的融资行为形成不同的融资结构,合理的融资结构可以提高企业价值。传统公司金融理论在研究高管人员对公司融资行为的影响时,往往将公司高管人员视为整体而忽略了高管人员个人特质对公司融资行为的影响。然而,公司高管个人特质显著影响公司融资行为。

在公司高管个人特质中,性别差异是非常重要的要素。行为金融学认为女性在人格特质、风险偏好、道德风险等方面与男性存在显著差异。事实上,国内外关于女性高管的研究已广泛展开,具体包括女性高管和男性高管在投资决策方面的差异,女性高管对公司治理和公司价值的影响,女性高管对盈余管理和会计稳健性的影响等。然而,目前仅有少数文献研究了女性高管对公司融资行为的影响:Francis et al(2013)实证检验发现,银行会因为女性CFO的风险规避特质而给与更低的银行贷款利率,更长的银行贷款期限和更优惠的银行贷款条款。李世刚(2014)以2007-2011年中国A股上市公司为研究样本,发现女性高管显著降低上市公司过度自信概率,从而降低上市公司投资对现金流的敏感性,降低内部融资偏好。虽然这些少数文献研究了女性高管对公司融资行为的影响,但事实上,女性CFO对上市公司融资结构安排的影响如何,以及由于国有和民营产权(即终极产权)性质差异对于公司融资行为的重要影响,终极产权对女性CFO在上市公司融资结构安排的影响如何?特别是,女性CFO与上市公司财务行为之间是否可能存在的互为因果的内生性等等,对于这些的问题,还有待于进行深入研究。本文尝试在已有文献的基础上拓展女性高管与上市公司融资行为有关研究的广度和深度:本文以2003—2013年中国A股的全部上市公司为研究样本,检验了上市公司女性CFO的融资行为。在此基础上,进一步研究了上市公司终极控制人的产权属性对于女性CFO和上市公司融资行为之间关系的调节作用。在研究设计上,本文采用倍分法(Difference-In-Difference),以CFO变更作为突发性事件,检验女性CFO对于上市公司融资行为的影响,以此来在一定程度上控制内生性问题对于本文研究发现的影响。研究发现,女性CFO的风险规避特质显著提高其融资政策的稳健性,女性CFO显著提高内部融资偏好,降低债务融资偏好,进一步发现,相对于民营上市公司,国有上市公司女性CFO降低债务融资偏好现象更加显著;相对于国有上市公司,民营上市公司女性CFO提高内部融资偏好现象更加显著。

二、理论分析与研究假设

企业的决策反应了管理者个人的风险偏好。Kahneman &Tversk(1979)从心理学的角度出发,认为风险偏好会影响企业的投资决策。Martin et al(2009)进一步研究发现,公司的风险越高(包括总风险和特质风险),越有可能任命女性CEO以降低风险。Graham,Harvey和Puri(2013)研究发现,管理者风险厌恶态度显著影响公司的财务政策。周泽将、刘文惠、刘中燕(2012)通过文献梳理,发现大量实证研究认为女新高管对公司财务行为和公司价值等方面具有显著影响。因此,管理者个人特质中的风险规避特质是影响企业融资行为的重要因素。

心理学和行为金融学研究表明,相对于男性高管,女性高管往往更加倾向于风险规避。Sunden&Surette(1998)研究发现女性更愿意投资固定资产,在其投资组合中,股票占比显著低于男性,即女性更加风险规避。Huang& Kisgen(2012)研究认为,女性CFO调整资本结构的频率显著低于男性,女性CFO所在公司的财务杠杠显著低于男性CFO所在的公司,盈余预测区间更宽。Francis(2015)发现,女性CFO在财务决策上表现出明显的风险规避特质,而且这种风险规避特质显著增加企业资金配置效率。

在中国特色制度背景下,文献研究表明女性高管也具有风险规避特质。李小荣和刘行(2013)研究认为,女性CEO与股价崩盘风险显著负相关,尤其当女性CEO权利越大,女性CEO发挥作用更显著。女性的风险规避特质显著提高了公司盈余质量和会计稳健性。祝继高等(2012)基于金融危机的视角,发现在面临不确定情况下,女性董事的谨慎性和风险规避特质显著减少过度投资和长期借款。刘鹏程等(2013)基于创业动机视角研究女性风险规避特质,发现女性风险规避特质显著降低了其机会型创业率。李小荣等(2013)使用中国上市公司数据,研究发现女性CFO显著增加企业现金持有量,尤其在货币政策紧缩时期、高成长或融资约束程度较严重的公司。

Frank和Goyal(2007)通过检验CEO和CFO对公司杠杠的影响,发现关键管理者影响了公司的杠杠水平,CFO比CEO的影响作用更大。大量研究表明,在高级管理者中,CFO对公司会计相关决策有着最直接和最重要的影响。

基于以上分析,本文提出以下假设,

假设1:限定其他条件,相对于男性CFO,女性CFO采用更稳健的融资政策

假设1a:限定其他条件,相对于男性CFO,女性CFO显著提高内部融资偏好

假设1b:限定其他条件,相对于男性CFO,女性CFO显著降低债务融资,减少短期借款,增加长期借款

大量研究文献表明,终极产权性质影响企业财务行为。国有上市公司和民营上市公司在投资、融资和公司治理等方面具有显著差异。由于制度规定和政府监管上的差异,女性财务高管在选聘、升迁和更替方面,国有上市公司和民营上市公司路径差异较大。在国有上市公司,政府往往更重视国有资产的保值,财务高管受到各级政府及相关监管机构的监督和制约。近些年来,政府委派财务总监等方式不断提高财务高管的独立性和监督力,财务高管的权限受制于企业的程度逐步降低。同时,Konrad et al(2000)研究认为,女性的自我模式建立在角色、规范、价值,以及信仰等,因此女性在遵纪守法方面往往比男子自觉,Adams&Ferreira(2009)实证研究发现女性董事的出席率显著高于男性,女性董事的出席率显著影响了同一公司男性董事的出席率,即女性比例高的公司,其男性董事的出席率也更高。因此,本文认为在这种监督的制度背景下,国有上市公司的女性CFO的风险规避特质和遵纪守法特质会影响其财务决策。

另一方面,民营企业融资难已是不争的事实,而国有企业较民营企业融资约束更少。Robert et al.(2015)发现相比民营上市公司,国有上市公司更容易从我国国有银行取得贷款。罗党论和刘璐(2010)实证检验认为,相比没有政治关系的民营上市公司,有政治关系的民营上市公司显著减轻融资约束,增加债务融资。但是一般而言,民营上市公司更多从内部融资。因此,本文认为,民营上市公司的女性CFO的风险规避特质会增加内部融资偏好,从而减少财务风险。

基于以上分析,本文提出以下假设,

假设2:限定其他条件,在国有上市公司,相对于男性CFO,女性CFO显著降低债务融资,减少短期借款,增加长期借款;而在民营上市公司,没有显著差异

假设3:限定其他条件,在民营上市公司,相对于男性CFO,女性CFO显著增加内部融资偏好;而在国有上市公司没有显著差异

三、研究设计

(一)样本选取与数据来源本文数据全部来自国泰安CSMAR数据库,根据国泰安CSMAR数据库显示,高管的个人资料数据从2003年开始比较稳定,本文选取2003—2013年作为样本区间。按照以下标准依次进行样本的筛选与剔除:剔除金融类上市公司的观测值;剔除ST和*ST类等非正常交易状态的观测值;剔除相关数据缺失的观测值。

(二)变量定义与模型构建在研究方法上,以往文献对于女性高管的衡量维度比较单一,所涉及的样本期间也比较短,大都采用传统的女性高管比例,或高管性别进行检验。然而,女性高管一般被分配在审核委员会或人力资源及薪酬委员会岗位,对公司的投资决策没有实质性的影响。另外,女性高管并不是随机分配在每个公司,事先的人事安排会影响检验结果的可靠性。为了解决以上内生性问题,本文采用倍分法(DID)进行检验。Huang和Kisgen(2015)采用倍分法(DID)研究了女性高管与上市公司财务行为,作者利用CEO变更来控制内生性问题。本文借鉴上述研究思路,以上市公司CFO变更作为实验,以CFO由男变女为(MALE_TO_FEMALE)为实验组,以男变男(MALE_TO_MALE)为控制组。考虑决策带来的影响的滞后性,本文选取CFO变更前后各2年的数据。本文最终得到的样本包括:CFO由男变女为(MALE_TO_FEMALE)251例样本,CFO由男变男(MALE_TO_MALE)535例样本。本文的DID模型构建如下:

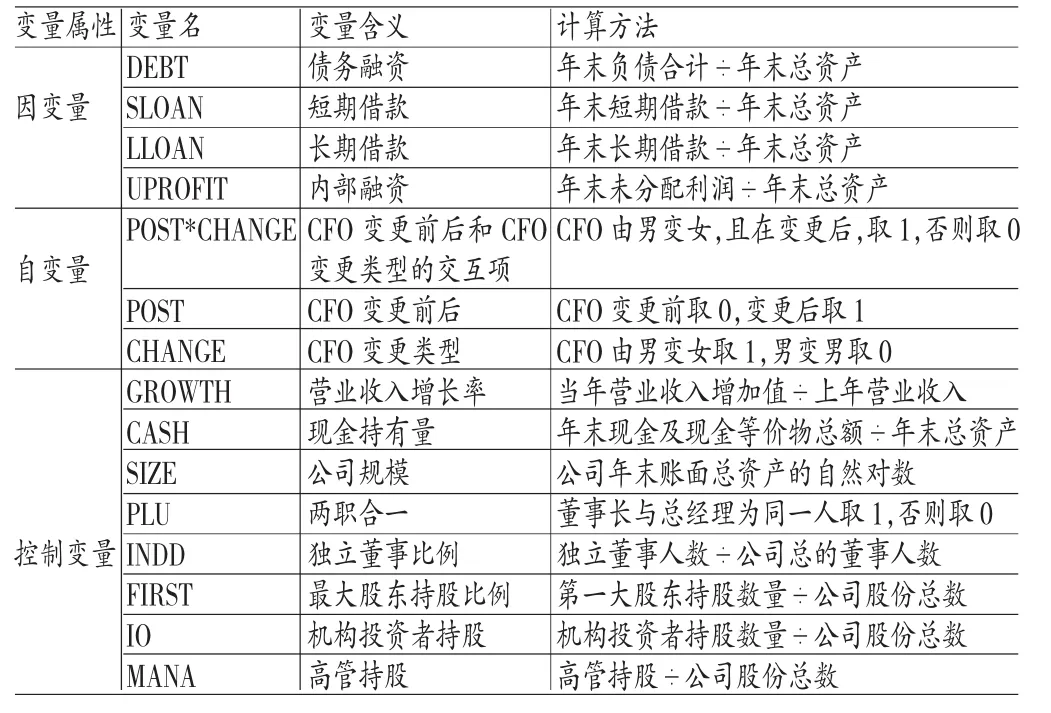

在模型中,Y代表一系列因变量,包括债务融资(DEBT)、短期借款(SLOAN)、长期借款(LLOAN)、内部融资(UPROFIT)。其中,本文以未分配利润来衡量内部融资。POST用来区分CFO变更前后,CFO变更前取0,CFO变更后取1。CHANGE用来区分实验组和控制组,即CFO由男变女取1,CFO由男变男去0。POST*CHANGE是主要的自变量,变更后的女性CFO取1,否则取0。对于债务融资,如果β1显著为负,说明女性CFO显著减少债务融资;对于短期借款,如果β1显著为负,说明女性CFO显著减少短期借款;对于长期借款,如果β1显著为正,说明女性CFO显著增加长期借款;对于为分配利润,如果β1显著为正,说明女性CFO显著增加内部融资偏好润。在后续的实证研究中,本文进一步利用上述模型,区分产权回归验证假设2和假设3。此外,根据相关理论及文献例如李小荣,刘行和傅代国(2013)以及李世刚(2014),本文设置了一些列控制变量,具体的变量定义参见表1。

表1 变量定义

四、实证分析

(一)描述性统计表2报告了本文主要变量的描述性统计的结果。债务融资DEBT均值为0.521,且呈现正态分布,即上市公司资金来源一半来自负债。在负债中,短期借款SLOAN均值为0.143,长期借款LLOAN均值等于0.062,即短期借款方式比长期借款方式更普遍。内部融资UPROFIT均值为0.005,标准差为0.501,即内部融资差异较大,但我国没有明显表现出内部融资偏好。从解释变量来看,POST*CHANGE均值0.178,即转换后的女性CFO占比17.8%。CFOCHANGE均值为0.287,即两组实验数据中,实验组(MALE_TO_FEMALE)占28.7%。本文的样本公司中,平均增长率大约为25.7%,现金持有占总资产比重大约为16%,17.9%的上市公司中董事长兼职总经理一职,样本中独立董事占全部董事的比重INDD平均为36.6%,第一大股东的持股比例FIRST平均为36.45%,近年来,机构投资者持股已成为我国资本市场的重要投资主体,样本中机构投资者持股平均占比34.4%,虽然近年来我国许多上市公司陆续推出了股权激励方案,但是高管的持股比例仍然比较低,平均只有3.2%,56.7%的样本公司终极产权属性为国有控股。

表2 变量的描述性统计

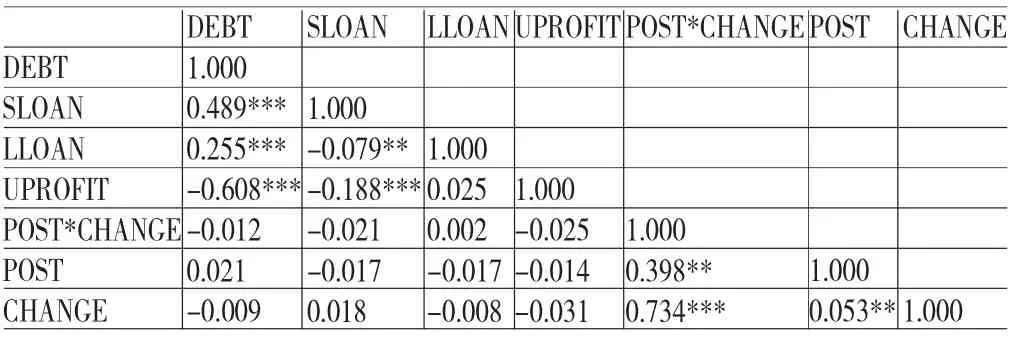

(二)相关性分析表3报告了主要变量之间的Pearson相关性分析。从表3可知,POST*CHANGE与各因变量之间没有显著的相关关系,但是上述仅是单变量相关性分析,被解释变量和解释变量之间较为可靠的相关性,需要通过多元回归分析来控制其他因素所造成的影响。

表3 Pearson相关性分析

(三)回归分析

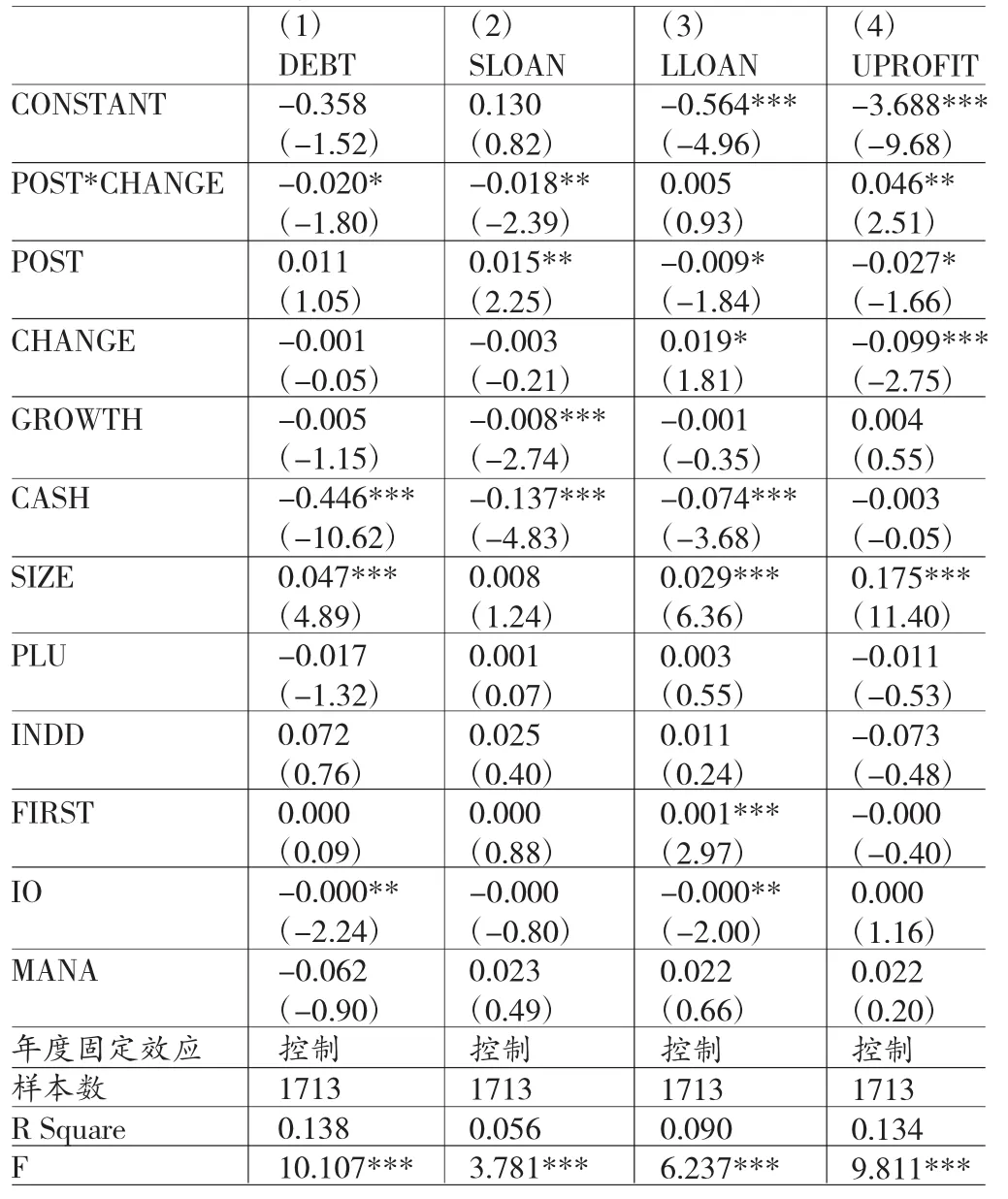

(1)女性CFO和上市公司融资行为。基于DID分析,表4报告了女性CFO和上市公司融资行为的回归结果,在控制了年度效应后,F统计量显示,各个模型整体显著。表4的第(1)列显示,POST的系数并不显著,也即说明CFO变更前后,企业债务融资的程度并没有显著差异,但POST和CHANGE的交互项与债务融资在5%的水平上显著负相关(-0.020,t=-1.80),说明相比CFO由男性变更为男性而言,CFO由男性变更为女性后,债务融资显著下降,与本文的预期一致。第(2)列显示,POST的系数在1%的水平上显著正相关(0.015,t=2.25),即说明CFO变更后,短期借款显著增加,但POST和CHANGE的交互项与短期借款在1%的水平上显著负相关(-0.018,t=-2.39),说明CFO由男性变更为女性后,短期借款显著下降,即女性CFO倾向于降低财务风险,与本文预期一致。第(3)列显示POST和CHANGE的交互项的系数不显著,但与长期借款正相关,说明CFO由男性变更为女性后有增加长期借款的趋势,但不显著。第(4)列显示POST的系数在5%的水平上显著负相关(-0.027,t=-1.66),即CFO变更后,显著减少内部融资偏好,但POST和CHANGE的交互项与内部融资在1%的水平上显著正相关(0.046,t=2.51),说明CFO由男性变更为女性后,显著增加内部融资方式,与本文预期一致。综合表4的第(1)-(4)列的结果表明,诚如本文理论分析所预测,女性CFO的风险规避特质的确导致了更稳健的融资政策,降低债务融资,减少短期借款,增加长期借款,提高内部融资偏好。从表4还可以看出,营业收入增长率(GROWTH)与短期借款显著负相关,可能是因为短期借款不足以支撑企业的增长。现金持有量(CASH)越多,债务融资,短期借款和长期借款均越少,因为当企业持有现金越多,对债务需求越少。公司规模越大,债务融资,长期借款和内部融资均越多,因为公司规模越大,对资金需求越大,同时规模大的公司也较易获得借款。

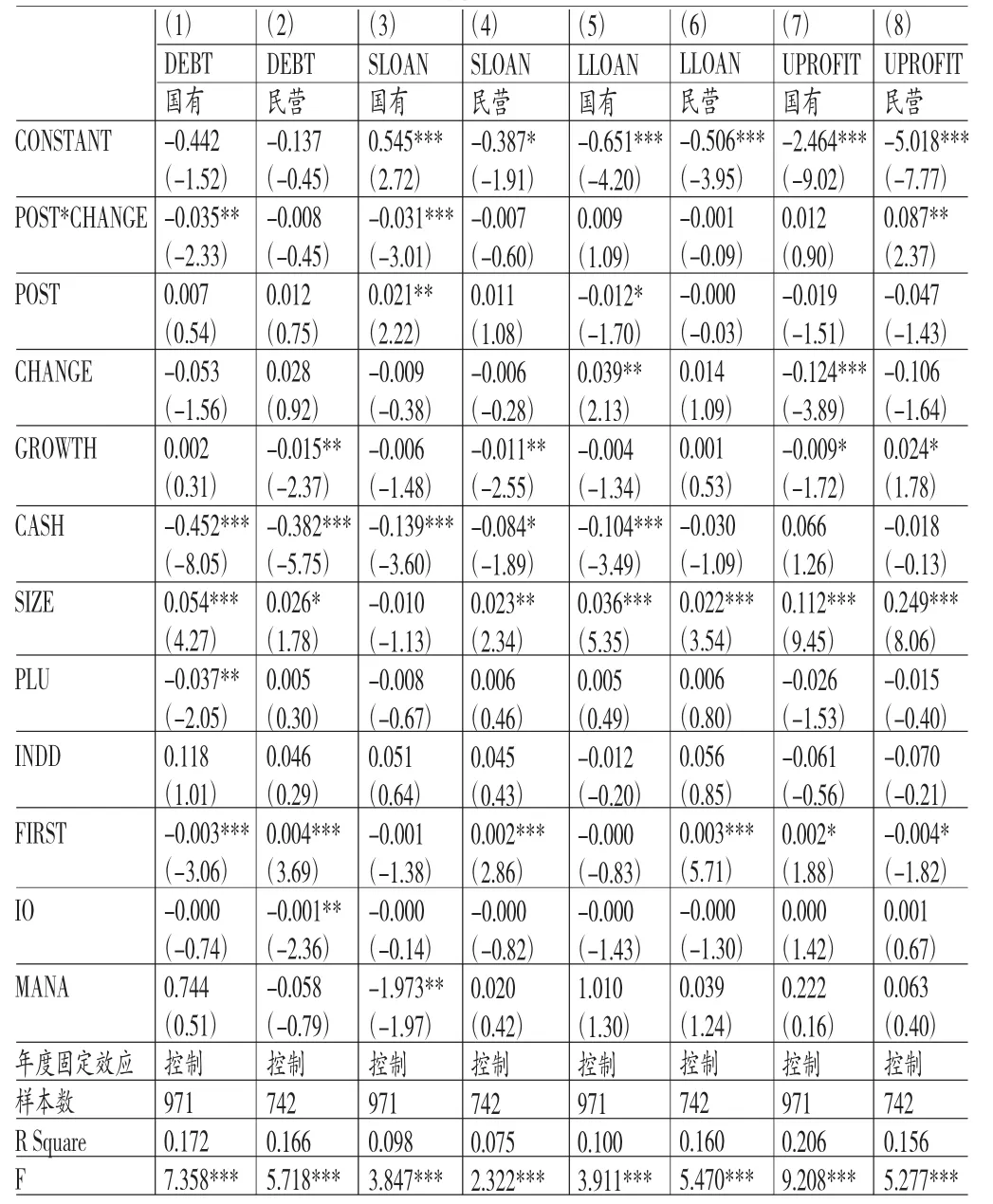

(2)女性高管和上市公司融资行为:终极产权性质的影响。表5报告了区分产权性质后,CFO变更对企业过度投资的影响,在控制了年度效应后,本文运用固定效应模型进行检验,各个模型整体显著。表5的第(1)和(2)列显示,在国有上市公司,POST和CHANGE的交互项与债务融资在5%的水平上显著负相关(-0.035,t=-2.33);在民营上市公司,POST和CHANGE的交互项与债务融资呈负相关系(-0. 008,t=-0.45),但并不显著。说明在国有上市公司,CFO由男性变更为女性后,显著减少了债务融资;而在民营上市公司,由于受到融资约束而没有显著差异。第(3)和(4)列显示,短期借款同上。第(5)和(6)列显示,在国有上市公司,POST和CHANGE的交互项与长期借款呈正向关系(0.009,t=1.09);在民营上市公司,POST和CHANGE的交互项与长期借款呈负向关系(-0.001,t=-0.09)。虽然都不显著。第(7)和(8)列显示,在国有上市公司,POST和CHANGE的交互项与内部融资呈正向关系(0.012,t=0.90)但不显著;在民营上市公司,POST和CHANGE的交互项与内部融资在5%的水平上显著正相关(0.087,t=2.37)。说明在民营上市公司,CFO由男性变更为女性后,女性CFO显著增加了内部融资偏好;而在国有上市公司没有显著差异。综合表5第(1)—(8)列的结果,本文认为在国有上市公司,女性CFO的风险规避特质及其遵纪守法特质显著减少了债务融资和短期借款,增加长期借款和内部融资;在民营上市公司,由于受到外部融资约束,女性CFO虽然减少债务融资、短期借款和长期借款,但效果不显著,而对于内部融资,女性CFO的风险规避特质显著增加了内部融资偏好,从而减少融资压力。

表4 女性高管和上市公司融资行为检验回归结果

表5 区分产权性质后女性高管与过度投资检验回归结果

(四)稳健性检验为了尽可能的使研究结果更为可靠和稳健,本文采用Rosenbaum&Rubin(1983)提出的倾向得分匹配方法(PSM)进行检验。以女性CFO为干预组(treatment group),男性CFO为控制组(control group),通过控制变量进行匹配,表6报告了检验结果。表6的Panel A显示,女性CFO显著降低债务融资,以及短期借款,并显著增加长期借款和内部融资;Panel B显示,在国有上市公司,女性CFO显著降低债务融资,以及短期借款,并显著增加长期借款;Panel C显示,在民营上市公司,女性CFO显著增加内部融资。综合表6的Panel A、B、C,得到的主要结论与论文主体部分呈现的结果保持一致。

五、结论

本文以2003-2013年中国资本市场A股的全部上市公司为研究样本,运用倍分法(Difference-In-Difference)来控制内生性问题可能产生的影响,实证检验了女性CFO对上市公司融资行为的影响。本文研究结果表明:女性CFO的风险规避特质显著减少了债务融资偏好,以及显著减少短期借款在总资产中的占比,并显著增加了内部融资偏好,即女性高管的风险规避特质显著增加稳健融资行为偏好。进一步以终极产权作为调节变量,区分产权进行检验,本文发现在国有上市公司分组中,女性CFO的风险规避特质及其遵纪守法特质减少债务融资和短期借款的效果更为显著;在民营上市公司分组中,由于受到外部融资约束,女性CFO的风险规避特增加未分配融利润资偏好的效果更为显著,从而减少融资压力。本文研究存在的局限性在于:由于数据的局限,不能进一步对女性CFO的婚姻状况进行控制,事实上,本文作者通过实际调研,女性CEO和女性CFO的离婚率或未婚率偏高。女性高管、风险规避与上市公司融资行为之间复杂的相互影响关系是我们进一步的研究方向,如女性CFO与董事长之间的关系的调节,是否会影响女性CFO的财务决策。

表6 PSM稳健性检验结果

[1]李卫民、黄旭:《我国上市公司女性高管对企业并购绩效的影响研究》,《管理工程学报》2014年第3期。

[2]李小荣、刘行:《CEO vs CFO:性别与股价崩盘风险》,《世界经济》2012年第12期。

[3]姜付秀等:《管理者背景特征与企业过度投资行为》,《管理世界》2009年第1期。

[4]任颋、王峥:《女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究》,《南开管理评论》2010年第5期。

[5]周泽将、修宗峰:《女性董事对企业经营绩效影响的实证研究》,《财经理论与实践》2014年第35期。

[6]张会丽、张然、林景艺:《女性高管是否影响公司盈余质量——基于我国上市公司的大样本分析》,《财经理论与实践》2010年第31期。

[7]周泽将:《女性报告了更加稳健的会计信息吗?》,《安徽大学学报》2012年第5期。

[8]刘丽珑、张国清:《女性董事改善了企业会计稳健性吗?——基于中国民营上市公司的经验证据》,《北京工商大学学报(社会科学版)》2015年第2期。

[9]李世刚:《女性高管、过度自信与上市公司融资偏好——来自中国资本市场的经验证据》,《经济经纬》2014年第2期。

[10]周泽将、刘文惠、刘中燕:《女性高管对公司财务行为与公司价值的影响研究述评》,《外国经济与管理》2012年第2期。

[11]祝继高等:《女性董事的风险规避与企业投资行为研究——基于金融危机的视角》,《财贸经济》2012年第4期。

[12]刘鹏程等:《企业家精神的性别差异——基于创业动机视角的研究》,《管理世界》2013年第8期。

[13]李小荣等:《女性CFO与资金配置》,《经济管理》2013年第12期。

[14]罗党论、刘璐:《民营上市公司“出身”、政治关系与债务融资》,《经济管理》2010年第7期。

[15]Bertrand,Merianne,Antoinette SCHOAR.Managing with Style:The Effect of Managers on Firm Policies,The Quarterly Journal of Economics,2003.

[16]Adams,Renee B.,Daniel Ferreira.Women in the Boardroom and Their Impact on Governance and Performance. Journal of Financial Economics,2009.

[17]Wei,Zuobao,Feixue xie.CFO Gender and Earnings Management:EvidencefromChina.ReviewofQuantitative Finance and Accounting,2016.

[18]Francis,Bill,Iftekhar Hasan,Qing Wu.The Impact of CFO Gender on Bank Loan Contracting.Journal of Accounting, Auditing&Finance,2013.

[19]Martin A D,et al.CEO Gender:Effects on Valuation and Risk.Quarterly Journal of Finance and Accounting,2009.

[20]Graham,John R.,Campbell R.,Harvey,Manju Puri.. Managerial Attitudes and Corporate Actions.Journal of Financial Economics,2013.

[21]Huang J.,D.Kisgen.Gender and Corporate Finance: AreMaleExecutivesOverconfidentRelativetoFemale executives?Journal of Financial Economics,2012.

[22]Francis,B.,Hasan,I.,Park,J.C..Gender Difference in FinancialReportingDecision-making:Evidencefrom Accounting Conservatism.Contemporary Accounting Research, 2015.

[23]Konrad,A.M.,Ritchie,J.E.,Jr.,Lieb,P.and Corrigall,E.Sex Differences and Similarities in Job Attribute preferences:Ameta-analysis.Psychological Bulletin,2000.

[24]Adams,R.B.,D.Ferreira.Women in the Boardroom and Their Impact on Governance and Performance.Journal of Financial Economics,2009.

(编辑梁恒)