控股股东性质、内部控制与公司对外担保相关性分析

2017-01-10中南大学商学院李思睿

中南大学商学院 李思睿

控股股东性质、内部控制与公司对外担保相关性分析

中南大学商学院 李思睿

本文选取了上交所652家A股上市公司2013-2015年数据为研究样本,统计分析了上市公司对外担保的状况,对内部控制和不同类型的对外担保的关系进行了实证检验,特别针对国有控股和非国有控股公司的回归结果进行分析比较,以此检验控股股东性质、内部控制与公司对外担保的关系。经实证分析检验,上市公司内部控制可以有效地抑制公司的对外担保行为,在抑制效果上关联性担保远远大于非关联性担保行为。从控股股东性质上看,国有控股上市公司中内部控制对对外担保的抑制作用要大于非国有控股的上市公司。

内部控制 关联担保 非关联担保 国有控股 非国有控股

一、引言

在最近发布的《中国上市公司2015年内部控制白皮书》中指出,现有上市公司存在很多内部控制管理的缺陷,如信息披露不完整等问题频繁发生,其中上市公司在资产管理和资金活动管控方面问题比较集中。早在2012年,“迪博-中国上市公司内部控制指数发布会”上,迪博公司正式发布了反映上市公司内部控制水平与风险管理能力的指数,使我国公司内部控制进入量化时代。但恶意掏空上市公司的对外担保事件接连不断,不仅使上市公司财务状况逐渐恶化,而且危害公司的资金安全,更有濒临破产的风险,导致了整个金融市场的动荡不安。因此,我国上市公司内部控制的重点要集中在内部控制监管标准的统一化,内部控制体系的规范化和内部控制缺陷的监管化等方面。目前国内外的研究主要集中在现相关理论、影响因素和国内外研究对比等方面,对内部控制目标的效果研究较少,对外担保风险的影响尚无深入研究。本文选题的意义是分析上市公司对外担保危害公司的行为对内部控制目标的危害性,从理论上引入不同股权性质上市公司,共同分析内部控制对对外担保的影响,弥补研究的缺失。从实践方面,通过以风险控制为核心的内部控制的影响因素,分析其对公司对外担保行为有无抑制性,能否减少公司对外担保造成的危害,不同所有权性质的公司在内部控制效果方面会不会有差异性。通过研究,一方面从公司内部控制的角度规范了对外担保行为,另一方面从对外担保的角度检验不同控股股东性质公司内部控制的实施效果,调动公司实施内部控制的主动性,促进了内部控制体系的完善。

二、文献综述

(一)国外文献在内部控制研究上,Ashbaugh-skaife等(2008)研究提出,存在缺陷的公司内部控制管理,会造成权益资本成本的增加。Beneish等(2008)发现,在美国萨班斯法案302与404条款中,对内部控制缺陷的披露有着不同的规定,302条款会导致资本成本上涨,而404条款对资本成本没有太大影响。Ashbaugh-Skaife等(2008)研究发现,有内部控制缺陷的公司在业绩、公司规模和行业的影响下,比未披露内部控制缺陷公司的权益成本要高,但其会随着内部控制缺陷的整改而逐渐降低。Krishnan(2005)提出,披露内部控制信息会导致巨大成本支出,若要弥补信息披露的高额成本,必须要设计健全的内部控制体系,以便其收益能弥补其带来的损失。在对外担保研究上,Rebel A、Henk Berkman(2006)在研究中发现,关联担保往往存在于盈利率较高的公司中,尤其是可持续发展缓慢的公司,股权结构和归属是影响关联担保的重要因素,尤其是对外提供关联担保的上市公司的财务杠杆较高。

(二)国内文献在公司内部控制管理研究上,杨有红、毛新述(2011)认为,财务信息质量在自愿披露内部控制信息的公司中要优于非自愿披露内部控制信息的公司。袁晓波(2010)认为,上市公司的财务风险受到公司内部控制流程、监管力度和环境等因素的影响,与公司的内部控制存在较大的相关性。在对外担保研究上,张虎、朱江(2011)研究表明,上市公司的关联担保受到股权分配比例、投资比例等因素的影响。严叶华、郑军(2011)认为,担保公司能够为上市公司和银行提供融资,而上市公司内部控制制度则有效地规范了担保公司的资源配置、降低信贷风险,提高了经济效益,加强了内部管理,避免资金的恶化。

(三)文献述评从以上文献回顾来看,有效的内部控制能够降低公司财务风险,调整财务杠杆,为公司带来良好的经济效益,而过多的对外担保会造成公司财务恶化,提高公司财务风险,尤其是国有控股公司,严重的会造成公司破产,员工的失业,为公司带来不良的信誉。内部控制能否影响对外担保,能否对国有控股公司的对外担保起到作用,国内外尚无充分的研究证据。本文从控股股东性质、内部控制与公司对外担保的关系入手,对内部控制和公司担保行为分析,论证了内部控制与对外担保、控股股东性质之间的影响,为规范上市公司内部治理结构,为上市公司风险决策提供了依据。

三、理论分析与研究假设

公司优化内部治理结构,加强风险管理的关键是健全内部控制体系。规范的上市公司内部控制管理不仅有利于公司治理结构的形成,解决信息的不对称和委托代理问题,遏制公司对外担保行为的频繁发生,而且有效的防范了担保风险。黄寿昌、李芸达等(2010)认为,上市公司市场主体间信息的不对称现象会导致担保风险的产生,而有效地内部控制可以减弱信息不对称问题,因此加强内部控制管理就是加强风险控制,可以大大规避对外担保风险的产生。根据上述分析,提出本文研究第一个假设:

假设1:内部控制抑制上市公司的对外担保行为

在我国《关于规范上市公司对外担保行为的通知》中规定,若公司对外担保金额占净资产50%以上,则存在“过度担保”嫌疑,增加了公司的债务风险,若占70%以上,公司存在较大的破产可能性。若上市公司对外担保过多,容易成为大股东“掏空”公司的手段,加大了上市公司的风险。通过对需要严格审批的担保行为进行分析,提出了本文研究第二个假设:

假设2:内部控制抑制需严格审批的对外担保行为

据相关数据显示,我国上市公司在对外担保过程中,通常以关联担保为主,成为大股东获取中小股东利益的主要手段。公司内部控制能够协调大股东与中小股东的代理关系,减少中小股东的利益损失。在公司对外担保过程中,相比非关联担保来说,关联担保审批手续简化,操作不规范。因此,公司的内部控制对两者的影响程度也大有差异,则提出第三个假设:

假设3:相比非关联担保而言,内部控制对关联担保的抑制作用更大

在我国上市公司中,由于股权结构的不同,在担保行为上体现了差异,其内部控制的效用也有区别。国有控股和非国有控股这两类公司在对外担保行为上受到的影响程度不同,其担保成本和风险也有差别。由于国有控股公司的大股东是各级国家部门,能够更好把握国家政策,执行力较强,则内部控制抑制对外担保行为的效果更显著。以此得出本文第四个假设:

假设4:国有控股公司内部控制对对外担保的抑制作用远大于对非国有控股公司。

四、研究设计

(一)样本选择与数据来源由于上市公司在证交所披露的内部控制信息各不相同,为了力求数据的准确性,本文的研究样本取自2013-2015年的对外担保数据进行分析。同时,对上市公司的原始资料进行了一下筛选:(1)由于金融、保险行业的上市公司的财务指标不同于其他行业,有其特殊性,本文样本数据没有覆盖金融、保险行业;(2)没有覆盖财务数据缺失的公司;(3)为了便于计算担保总额和公司净资产的比例,没有覆盖净资产为负和为零的上市公司;(4)没有覆盖有异常需要特殊处理的上市公司。根据以上选择标准,最终确定上交所652家A股上市公司的样本数据进行分析。

(二)变量定义

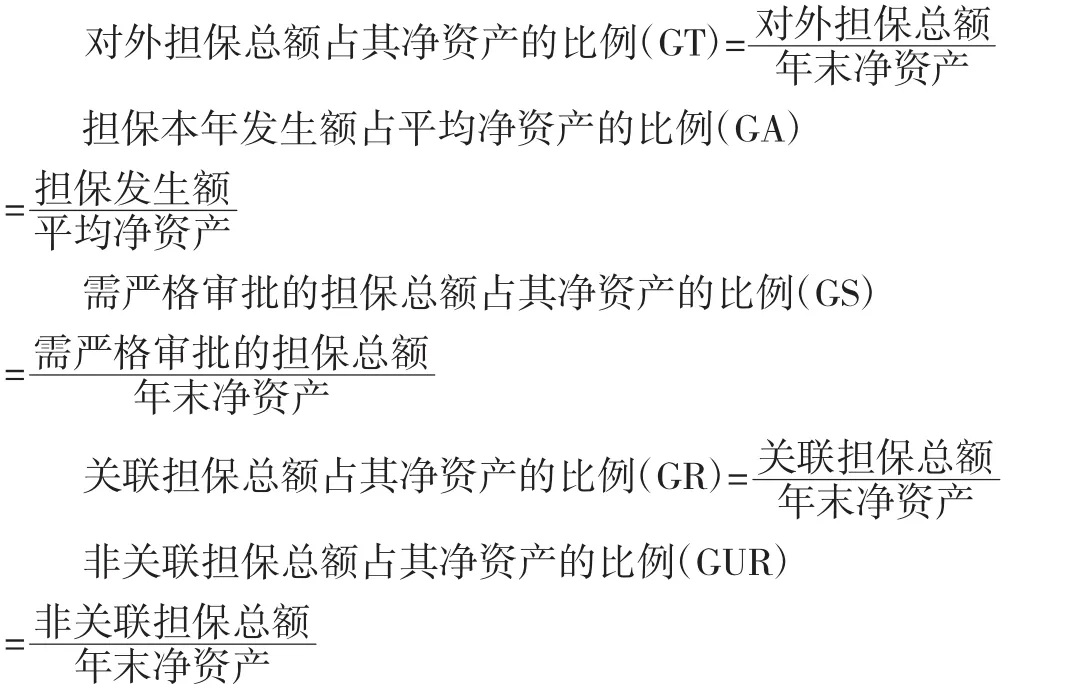

(1)被解释变量。将担保比例作为因变量用来反映上市公司对外担保的程度,既能体现出担保额度的大小,又能反映出担保风险的高低。

(2)解释变量。内部控制指数作为自变量用来反映我国上市公司内部控制的程度,一种以内部控制要素设计内部控制指数,另一种以内部控制目标设计内部控制指数。迪博公司设计的内部控制指数能够客观地反映上市公司内部控制的质量,因此本文以迪博的内部控制指数作为标准进行分析。

(3)控制变量。根据以往国内外的研究成果,选取了公司规模、资产负债比率、公司股权结构、大股东持股比例、独立董事比例等变量分析内部控制与对外担保、控股股东性质之间的关系。各变量的意义说明如表1所示。

表1 变量符号、名称及定义公式

(三)模型构建根据本文的研究假设及变量的构建,形成了以下模型。用来检验假设1、假设4,构建模型1:

λ为截距,β1-β8为系数,ε为残差(以下模型中,变量定义相同)

将模型1中的被解释变量换成GA,用来检验假设1、假设4,构建模型2:

将模型1中的被解释变量换成GS,用来检验假设2,构建模型3:

将模型1中的被解释变量分别换成GR、GUR,用来检验假设3,构建模型4、模型5:

五、实证分析

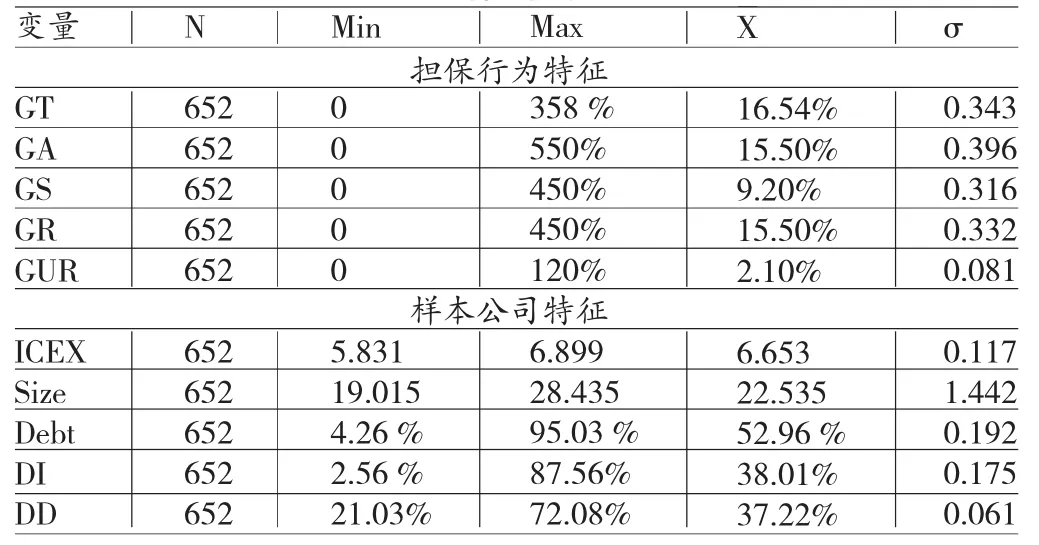

(一)描述性统计对前文定义的变量进行描述性统计后,结果见表2。通过对652个样本统计分析,从担保行为上看,其GT的最大值是358%,GA值高达550%,表明过度担保程度较高,仍需公司完善对外担保的决策流程,GR的平均值远大于GUR的平均值,说明我国上市公司的担保仍以关联担保为主。从样本公司特征上看,ICEX的最大值与最小值仅差1.068,但是在未做对数分析时,两者的差距还是较大的。样本中公司规模相差9.42,Debt的均值在52.96%属于接受范围内,DI均值在38.01%,介于国家要求范围内,体现了大股东的绝对控股能力,证明股权结构还是较为集中的。DD均值在37.22%,略高于国家33%的规定,说明我国上市公司还未大规模引入独立董事。

表2 主要变量描述性统计结果

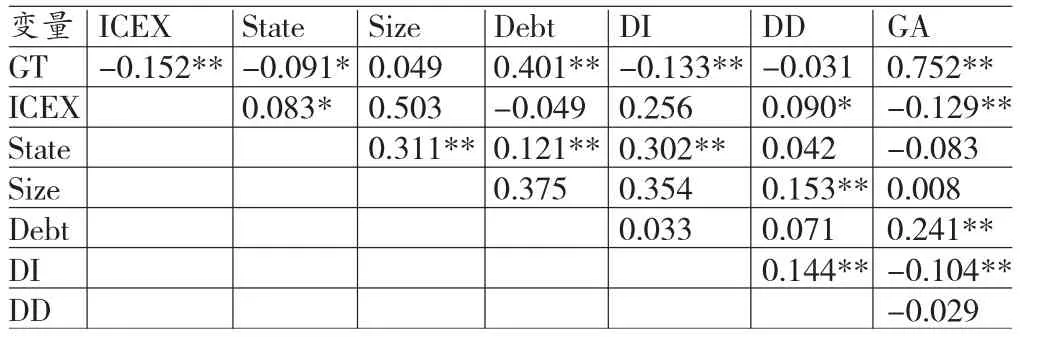

(二)相关性分析对主要变量进行皮尔逊相关系数检验后,显示结果见表3。通过对表3的分析,从相关系数的显著性程度上看,ICEX与GT在1%的水平下显著负相关。控制变量中除Size、DI与GT相关性不显著外,其他控制变量与GT都显著相关。其中Debt与GT在1%的水平下显著正相关,DI与GT在1%的水平下显著负相关。State与GT显著负相关,但与GA无显著关系。控股股东性质是否会影响公司对外担保行为,在后面的实证分析中进行验证。

表3 主要变量之间的皮尔逊相关系数检验结果

(三)回归分析

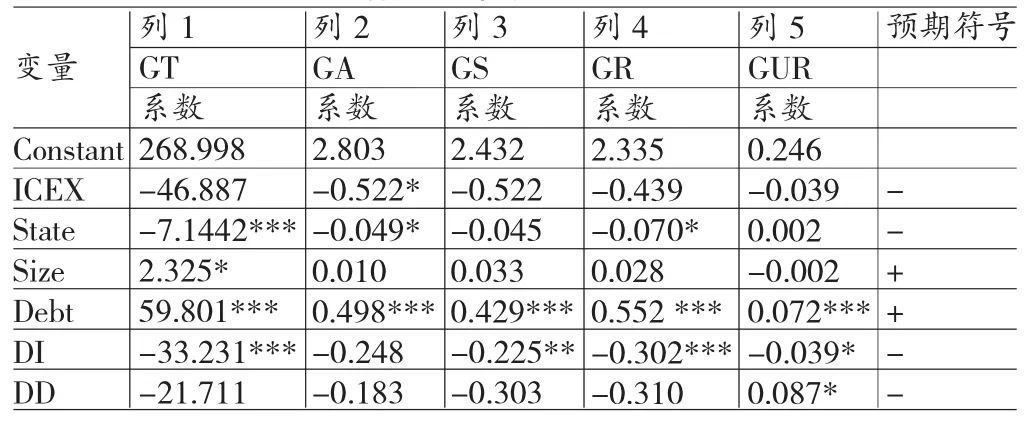

(1)全样本进行多元回归分析检验。对以上五个模型进行回归检验,检验是否具有显著相关性。表4是检验结果。内部控制指数在列1、列2、列3、列4中的回归系数通过了1%的显著性水平,实证分析结果中得到的变量符号与预期符号一致,说明ICEX与GT、GA和GS显著负相关,证明了本文研究的第一和第二个假设,即内部控制显著抑制了上市公司的对外担保,抑制需严格审批的担保。列4中ICEX与对外担保显著负相关,说明内部控制对关联担保的抑制效果更为显著,证明了本文研究的第三个假设。

但在列5中State、Size和DI三个控制变量的实证分析结果与预期结果不一致,与其他列存在较大差异,一种可能性是由于担保信息披露不完整造成的统计数据缺陷,另一种可能是由于内部控制对非关联担保的影响不大。在列1和2中显示,State变量与对外担保显著负相关,证明控股股东性质影响了上市公司对外担保行为。Size变量的相关系数均为大于零,证明上市公司的规模变化和提供对外担保的数量变化一致。Debt在变量1%的水平下显著正相关,证明上市公司资产负债率越高,越倾向于提供的对外担保,以此作为股东获取利益的方式,而无需承担较大风险。DI变量均呈现显著负相关,证明大股东持股比例越高,对外担保的可能性越小,越能保障上市公司的整体利益。DD变量不存在显著的负相关关系,证明独立董事制度在我国的制约作用极其有限,其内部控制能力有待进一步加强。

表4 线性回归检验结果

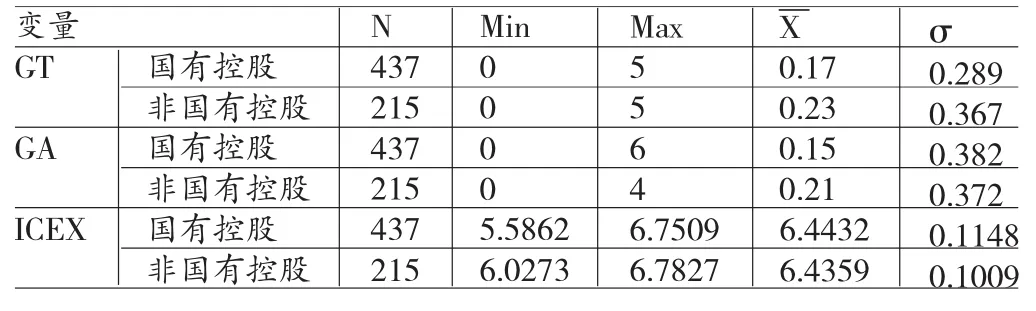

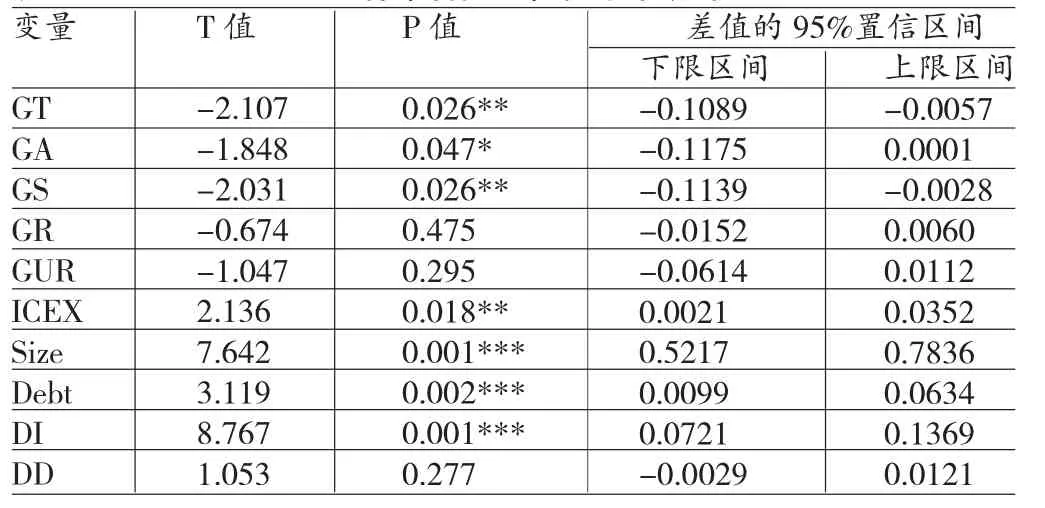

(2)独立样本进行多元回归检验。将652个全部样本分为国有控股上市公司样本和非国有控股上市公司两个独立样本,进行检验。表5和表6是检验结果。综合表5和6不难看出,国有控股公司GT和GA的均值都小于非国有控股公司,而ICEX的均值却大于非国有控股公司。检验结果表明,两样本的GT和ICEX在5%的水平下有显著性差异,GA在10%的水平下有显著差异。因此,国有控股公司提供对外担保的比例显著少于非国有控股公司,但内部控制状况却显著优于非国有控股公司。此外,两样本的Debt、Size和DI控制变量在1%的水平下表现为显著差异;GR的比例在5%的水平下表现为显著差异,而GUR、GS和DD变量则无显著差异。因此检验结果证实了之前的预期假设。

表5 分组统计结果

表6 两组样本各变量检验结果统计

(3)分类样本进行多元回归检验。为了检验国有控股公司与非国有控股公司的内部控制对对外担保的影响差异性,本文将652个样本分为两类:国有控股类和非国有控股类,并将两类样本数据分别用列1和列2进行研究。得到表7的结果。在表7中,引入GT模型对列1进行回归分析得出,国有控股上市公司中ICEX与GT之间存在显著的负相关关系,引入GA模型对列2的回归结果显示,国有控股上市公司中ICEX与GA之间呈显著负相关,但在非国有控股上市公司中不显著,得出与非国有控股上市公司相比,国有控股上市公司的内部控制显著地影响了公司对外担保的行为。证明了本文研究的第四个假设。

表7 分组线性回归检验结果

(四)稳健性分析为了进一步验证结论,将原本筛除掉的样本重新纳入总样本,经处理得到有效数据样本8726个,将这些样本数据分别对本文提出的模型进行实证分析,得到的实证分析结论与本文结论一致。因此,本文利用实证模型分析出的结论相对可靠。

六、结论与建议

通过以上数据统计分析,上市公司对外担保行为较多,导致担保风险过大,而上市公司有效的内部控制可以抑制不同类型的对外担保行为的产生,尤其是对关联担保的抑制作用更为明显。国有控股上市公司,如果其风险管理意识不强,会使公司财务风险管理恶化。因此,健全我国国有控股上市公司的内部控制体系,不仅能够有效控制对外担保行为产生的风险,还能够规范国有控股公司的管理。上市公司的对外担保过多会为公司自身发展带来风险,严重影响我国证券市场稳定,规范上市公司的对外担保行为,尤其是国有控股公司的对外担保行为,是上市公司健康发展的基础。本文提出以下建议:(1)完善公司担保信息的披露。上市公司在对外担保时,要规范其担保行为,披露完善的担保业务信息,杜绝逾期担保和过度担保现象的产生。(2)健全内部控制机制。健全上市公司内部控制机制是有效防范担保风险的重要措施。要构建合理的公司治理结构,建立与其契合的内部控制制度,才能使内部控制发挥最大效用,更好的防范担保风险。(3)加大违规披露内部控制信息的处罚力度。针对上市公司违规担保造成巨大担保风险的现状,我国要出台相关处罚规定,加大对上市公司违规操作的处罚力度,强化监管力度,规范内部控制信息的披露程序,才能建立完善的内部控制监管体系,有利于我国上市公司的发展。

[1]杨有红、毛新述:《内部控制、财务报告质量与投资者保护》,《财贸经济》2011年第8期。

[2]袁晓波:《内部控制与财务风险》,《经济与管理研究》2010年第5期。

[3]张虎、朱江:《机构投资者对关联担保抑制效应的实证研究》,《经济研究导刊》2011年第12期。

[4]严叶华、郑军:《担保机构财务风险与防范措施研究》,《财政监督》2011年第3期。

[5]黄寿昌、李芸达、陈圣飞:《内部控制报告自愿披露的市场效应》,《审计研究》2010年第4期。

[6]Ashbaugh-Skaife Hollis,Collins Daniel W,Kinney JR William R,Lafond Ryan.The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity.Journal of Accounting Research,2009.

[7]Beneish Messod Daniel,Billings Mary Brooke,Davis Hodder Leslie D.Internal Control Weaknesses and Information Uncertainty.SSRN Working Paper Series,2008.

[8]Krishnan Jayanthi.Audit Committee Quality and Internal Control:An Empirical Analysis.Accounting Review,2005.

[9]BerkmanHenk,ColeRebelA,FuLawrenceJ. Expropriation through Loan Guarantees to Related Parties: Evidence from China.Journal of Banking and Finance,2009.

[10]Ashbaugh-Skaife Hollis,Daniel W Collins,William R Kinney,Ryan La Fond.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality.The Accounting Review,2008.

(编辑彭文喜)