上市公司贿赂行为对企业价值的影响研究

2017-01-10兰州理工大学经济管理学院周丽丽张巧良

兰州理工大学经济管理学院 周丽丽 张巧良

上市公司贿赂行为对企业价值的影响研究

兰州理工大学经济管理学院 周丽丽 张巧良

本文以2001年-2015年因贿赂行为被立案的103家沪深上市公司为研究样本,分析了上市公司贿赂行为对企业价值的影响。研究发现:上市公司的贿赂行为被资本市场感知前,贿赂与公司的销售增长率呈正相关关系,且国有企业的贿赂更有利于企业的销售增长;被资本市场感知后,贿赂与公司的托宾Q值呈负相关,且非国有企业的相关性更强。

上市公司 贿赂行为 企业价值

一、引言

随着经济的发展,贿赂行为渗透到许多领域,成为市场交易的不正当“潜规则”。虽然贿赂行为被资本市场感知前给企业带来了诸如缩短审批程序、获得市场准入、减少官僚的过分干涉等好处;当上司公司贿赂行为被资本市场感知后,公司首先面临着监管当局的巨额处罚。比如,西门子在多国的贿赂支出占公司销售收入的3%(Healy& Petkoski,2009),且创下了因违反美国《反海外贿赂法》单位公司被罚款76.8亿欧元的最高记录。2014年葛兰素史克因违反中国反商业贿赂法规而被罚30亿人民币,成为迄今为止中国政府针对公司行贿开出的最大罚单。同时由于信号传递机制和声誉机制的作用,公司还会承受来自资本市场的处罚,也可能造成员工士气、业务关系和监管关系的受损。因此,研究上市公司贿赂行为被资本市场感知前后对企业价值的影响具有重要意义。

二、理论分析与研究假设

(一)企业贿赂行为的受益机制与研究假设贿赂是企业在外部不利制度环境下的发展策略(Lien,1986;Acemoglu and Johnson,2003;赵颖,2015)。绝大多数企业借贿赂行为弥补制度建设的不完善(乔尔·赫尔曼等,2009)。企业通过贿赂行为可以更快获得市场准入,同时争取到有限的政府采购订单(Lui,1985;Bailey,1966)。贿赂行为可部分替代市场竞争,减少官僚的过分干涉,缩短审批程序,从而较快的获得公共部门的稀缺资源(Acemoglu&Verdier, 2000)。从短期来看,贿赂行为被感知前都将对企业的销售增长带来巨大优势,为企业赢得较好的外部竞争优势(Svensson,2003;Bertrand et al,2007;李捷瑜、黄宇丰,2012)。基于以上的分析,本文提出如下假设:

假设1:当贿赂行为被资本市场感知前,贿赂与企业销售增长率呈正相关关系

中国正处于经济转型时期,法治和制度不是很健全,各企业通过贿赂腐败官员来获取相关经济资源,从而扩大销售规模。不像中小企业在获得诸如土地和资金上面临重重困难(JBIC,2003;Tenev等,2003),国有企业与生俱来的政治关联优势,可以帮助其突破各种管制和进入壁垒,获得银行的廉价贷款及政府的直接补贴,使其依靠官员提供的隐性保护获得比非国有企业更快速的发展。因此,本文提出如下假设:

假设2:当贿赂行为被资本市场感知前,与非国有企业相比,国有企业的贿赂更有利于企业的销售增长

(二)企业贿赂行为的贬损机制与研究假设企业生存理论认为,高管的经营能力、企业行为的合规性、企业组织结构以及资产流动性等是决定企业能否生存下去的重要因素。由于贿赂行为作为非生产性的寻租活动,将浪费大量的现金流来进行非效率投资,最终导致企业现金流的匮乏,经营业绩的下降,更严重将使企业走向破产倒闭(Goktan等,2013)。Schwepker(1999)发现,销售人员能感知到的企业积极的道德风气与工作满意度和组织承诺正相关。由信号传递理论可知,贿赂行为将给资本市场带来利空消息,使企业的业务关系和监管关系遭受严重破坏(PwC 2008)。声誉机制的惩罚作用也使银行提前收回企业的贷款或者拒绝再向其发放贷款(Siegel,2005),即使能获得相应的贷款,其贷款成本也将大大增加,信贷额度将大大减少(陈运森、王汝花,2014)。George Serafeim(2014)研究发现,员工士气将受到贿赂行为的最显著影响,内部员工贿赂犯罪对企业价值的影响非常严重。因此,本文提出如下假设:

假设3:当贿赂行为被资本市场感知后,贿赂与企业的Tobin’s Q呈负相关关系

Nguyen(2010)研究发现,腐败阻碍了越南地区私营部门的增长,但对国有企业的增长没有显著危害。国有企业的政治关联将会给其带来巨大优势,使得贿赂行为被感知后不太可能影响自身的竞争力(George Serafeim,2014)。这就表明国有企业在政治力量方面显著的影响力,顾客和供应商更依赖他们,当公司被检测到贿赂时,将不太可能限制国有企业的业务往来,加之国有企业与各个监管部门的特殊关系,以及员工对国有企业的特殊青睐,就使得贿赂行为对企业价值的负面影响也会小于非国有企业。基于以上的分析,本文提出下面的假设:

假设4:当贿赂行为被资本市场感知后,与国有企业相比,非国有企业的贿赂将会使企业的Tobin’s Q下降更严重

三、研究设计

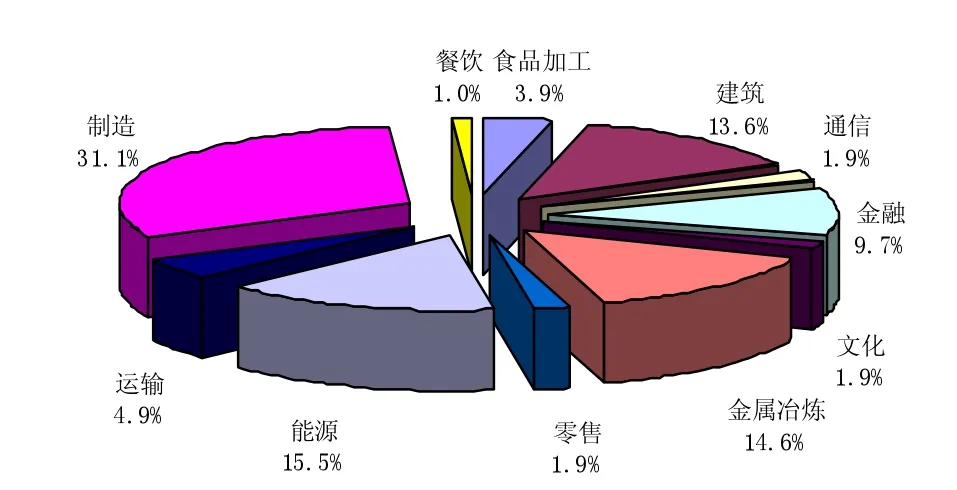

(一)样本选择与数据来源本文通过在中国裁判文书网、最高人民检察院及最高人民法院官网中的判决书及裁定书及新浪、凤凰、搜狐等大众媒体上,手工收集数据,筛选出2001年-2015年因贿赂行为被立案的103家沪深上市公司进行实证分析,其中16家公司为不同年份被报道出有贿赂行为。具体的数据信息从国泰安数据库中进行查找。这103家公司的行业分布如图1所示。

图1 样本企业行业分布图

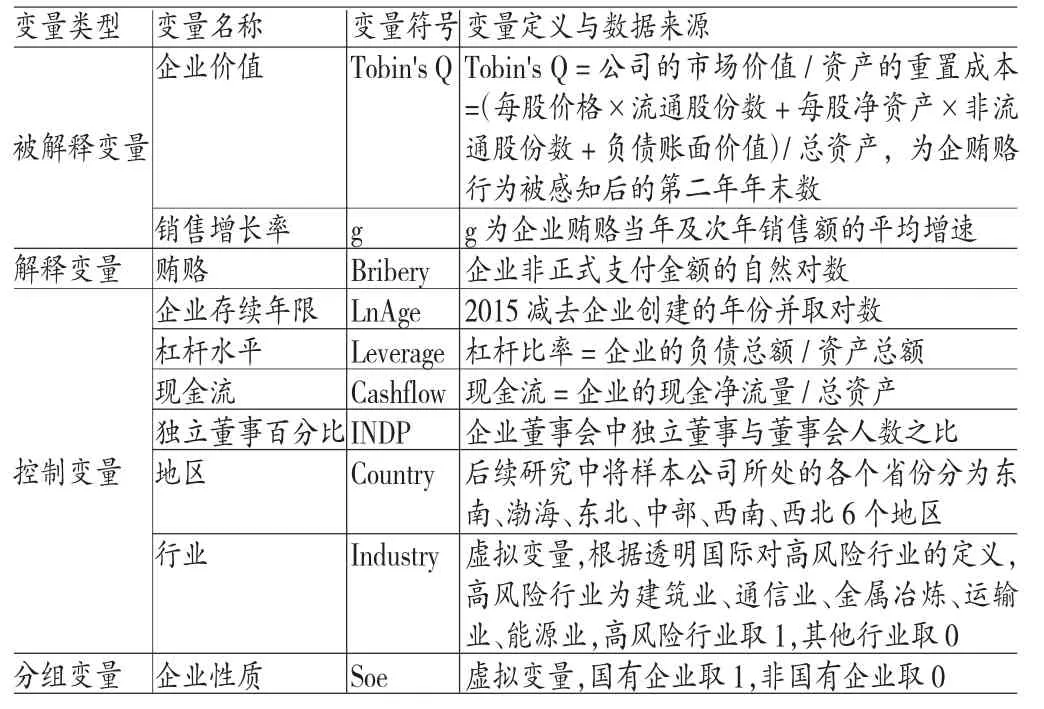

(二)变量定义与模型构建本文的被解释变量是销售增长率和托宾Q值,大量学者认为Tobin’s Q可以更好的反应企业的市场价值,且比会计绩效指标有更大的优势(Lang and Litzenberger,1989)。本文将选用Tobin’s Q作为度量贿赂行为被感知后企业价值的指标,通过计算因贿赂行为受到SEC处罚以及中国裁判文书网上的上市公司贿赂行为被感知的时间与案件终结日的平均时间间隔大致为1年,故将Tobin’s Q取值为贿赂行为被感知的第二年年末数。将贿赂作为解释变量,运用世界银行的腐败直接成本度量企业的贿赂程度,记为Bribery。将企业性质(Soe)作为分组变量,借鉴已有研究成果,选择企业存续年限、杠杆水平、现金流、独立董事百分比、地区和行业作为控制变量,借鉴Fishman &Svensson(2007)和Wang&You(2012)的研究,构建如下研究模型,模型中相关变量定义见表1。

表1 变量定义表

模型一(企业贿赂行为被感知前):

模型二(企业贿赂行为被感知后):

四、实证分析

(一)描述性统计

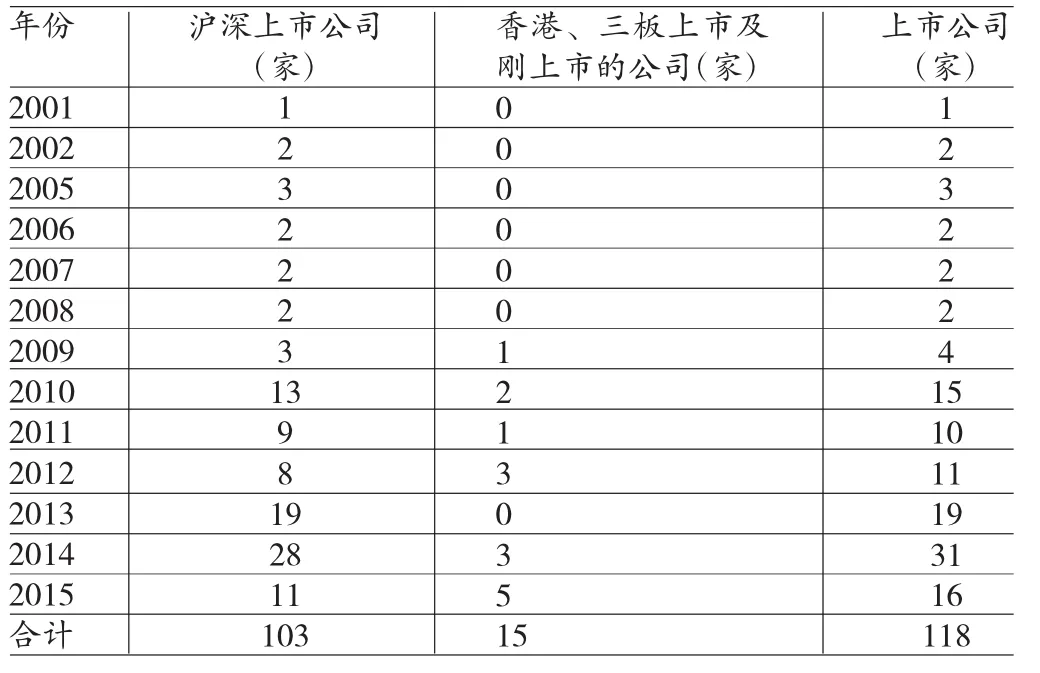

(1)各年样本量的描述性统计。表2显示了2001年至2015年被公布有贿赂行为的上市公司的样本容量。其中,沪深上市公司的样本容量为103家,香港上市、新三板以及刚上市的公司为15家,总计118家。由于刚上市的公司存在数据缺失,为了更有针对性,本文选择沪深上市的103家公司进行实证分析,其中有16家公司在不同时间被再次报道有贿赂行为。由于Tobin’s Q的取值为企业贿赂行为被感知后的第二年年末数,2015年和2016年的年报数据目前暂时无法获取,故企业贿赂行为被感知后的实证样本总数为64家上市公司。

表2 各年样本量的描述性统计

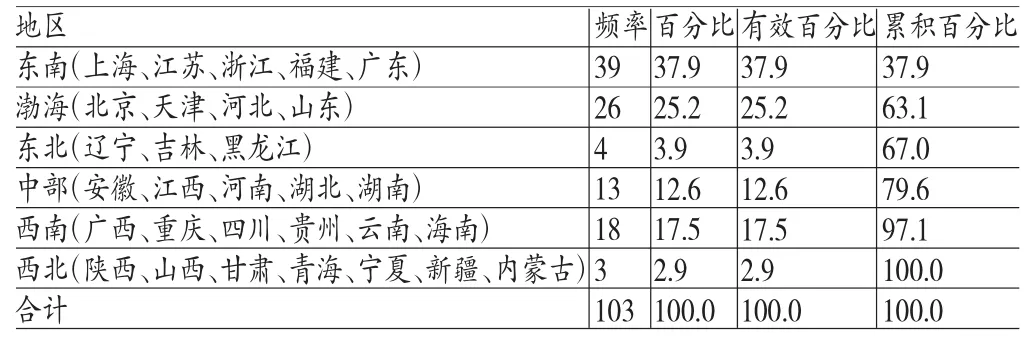

(2)不同地区样本公司的描述性统计。根据世界银行(2006)的相关资料,30个样本省份划分为6个区域(见表3)。由表3可知,东南地区包括最多的样本城市,有贿赂行为的样本公司的占比为37.9%,其次是渤海地区为25.2%,然后是西南地区17.5%。西北地区的占比最少,为2.9%。与聂辉华通过整理1999-2007年的《中国检察年鉴》《中国统计年鉴》的数据,用“每万名公职人员的贪污贿赂立案数”衡量的地区腐败程度的结果相符。出现这种情况的主要原因可能是一些经济水平中等偏上的地方,有市场化提供的腐败机会,但还没有建立有效的约束机制,贿赂行为自然就会滋生。而西北地区可能是因为地理位置比较特殊,贿赂程度相对较少,但也不排除样本数量的有限性所造成。

(3)主要变量的描述性统计。由表4可知,贿赂行为被感知前,总体样本的平均的贿赂程度为1.4065E1,销售增长率平均为34.88%;贿赂行为被感知后,64家上市公司的平均贿赂程度为1.4210E1,Tobin’s Q的平均值为1.1162E0。

表3 样本公司不同地区统计表

表4 变量描述性统计

(二)独立样本t检验

(1)贿赂行为被感知前的独立样本t检验。如表5所示,运用独立样本t检验得知,企业贿赂行为被感知前,国有企业(共69家)的Bribery为1.4593E1,非国有企业(共34家)的Bribery为1.2993E1。同时国有企业的平均g为41.34%,非国有企业的g为21.78%。由此可见,在贿赂行为被感知前,国有企业较高的贿赂程度带来了较高销售增长。

对于Bribery来说,F值为1.687,相伴概率为0.197,大于显著性水平0.05,可认为国有企业和非国有企业的贿赂程度方差无显著差异;P值为0.001,小于显著性水平0.05,说明国有企业和非国有企业贿赂程度平均值存在显著差异。同理分析可知,国有企业和非国有企业的销售增长率方差和平均值无显著差异。

表5 国有企业和非国有企业的g和Bribery情况

(2)贿赂行为被感知后的独立样本t检验。如表6所示,运用独立样本t检验得知,企业贿赂行为被感知后,国有企业(共43家)的Bribery为1.4982E1,对比非国有企业(共34家)的Bribery为1.1263E1。国有企业的平均Tobin’s Q为0.9210,非国有企业的Tobin’s Q为1.5161E0。由此可见,在贿赂行为被感知后,非国有企业的Tobin’s Q较国有企业大。同理可知,国有企业和非国有企业的贿赂程度方差、Tobin’s Q方差和均值无显著差异,但企业贿赂程度平均值存在显著差异。

表6 国有企业和非国有企业的Tobin'Q和Bribery情况

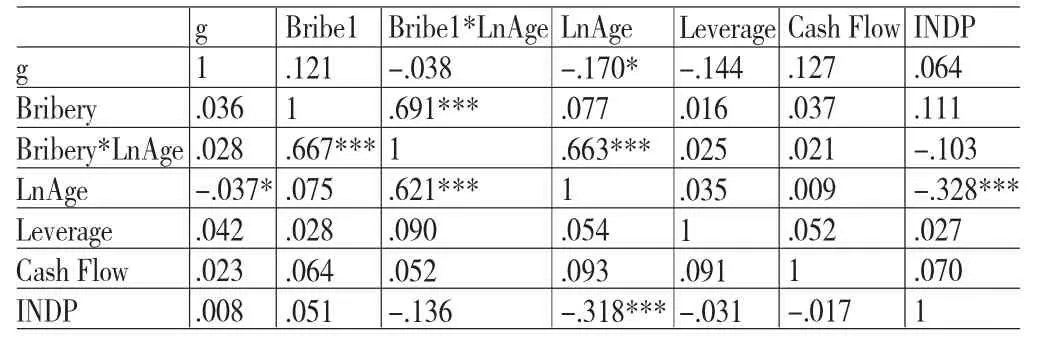

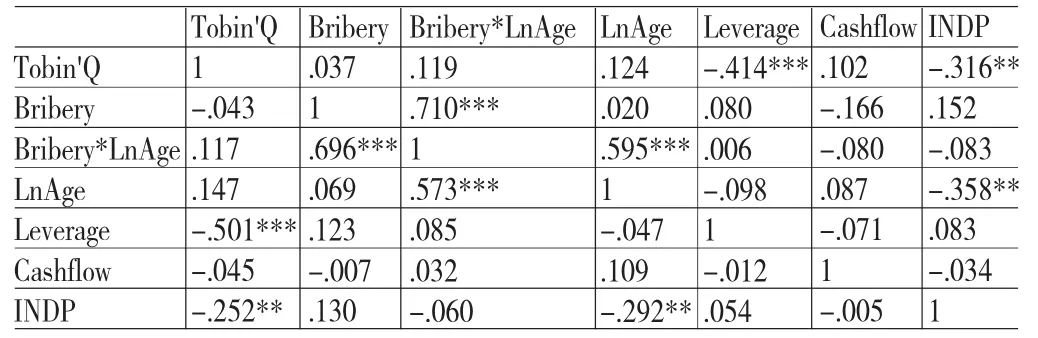

(三)相关性分析为了避免变量之间可能存在的多重共线性问题,本文在进行回归分析之前,对研究的各个变量进行了相关分析。如表7和表8所示。其中,左下方为Spearman相关系数,右上方为Pearson相关系数。一般来说,变量的相关系数的绝对值超过0.8就可能会有共线性问题。通过Spearman和Pearson相关性检验可知,本文的各变量间相关系数的绝对值都均小于0.8,说明模型中各变量之间不存在多重共线性问题,也说明本文构建的模型以及变量的选取是比较合理的。

表7 贿赂行为被感知前各变量的相关性分析

表8 贿赂行为被感知后各变量的相关性分析

(四)回归分析

(1)贿赂行为被感知前的回归分析。贿赂行为被感知前,回归模型中,解释变量为Bribery,被解释变量为g。横向比较国有企业和非国有企业中,贿赂对销售增长率的不同影响。回归结果如表9所示。全样本公司进行回归时,Bribery系数在0.01的置信水平上显著为正,变量Bribery解释力较强。Bribery的系数为2.131,上市公司贿赂行为被感知前,其销售增长率与Bribery正相关,Bribery增加1%,g增加2.131%,即随着上市公司贿赂程度的增加,其销售增长率也会增大。实证结果支持了前述假设1,当贿赂行为被资本市场感知前,贿赂与企业销售增长率呈正相关关系。分企业性质进行回归分析,以国有企业做回归样本时,Bribery系数在0.05的置信水平上显著为正,非国有企业Bribery的系数不显著,且为负数。这也支持了假设3,当贿赂行为被资本市场感知前,与非国有企业相比,国有企业的贿赂更有利于企业的销售增长。

(2)贿赂行为被感知后的回归分析。贿赂行为被感知后,回归模型中,被解释变量为Tobin’s Q。横向比较国有企业和非国有企业中,贿赂行为对企业价值的不同影响。从表10中可以看出本文所构建的模型的拟合情况,该方程调整后的R2为0.235,说明模型的拟合程度较好。另外,该表中还列示了方程的D-W统计量,该统计量是检验变量是否存在自相关的常用指标,样本量为64,解释变量为6的D-W检验上下界分别为1.370和1.843,回归的D-W统计量为2.102,该值大于上限1.843且小于2.157,因此可以判定自变量不存在自相关。

表9 回归结果

表10 模型拟合性检验结果

表11为模型显著性的方差分析结果,可以看出本文所购建模型的F统计量为4.227,本文模型Fα(6,57)在5%显著水平时值为2.27,显然有F>Fα(k,n-k-1),F统计量的伴随概率为0.001,远小于显著性水平5%,说明该模型中自变量与因变量之间的线性关系非常显著。

表12 全样本公司回归方程系数

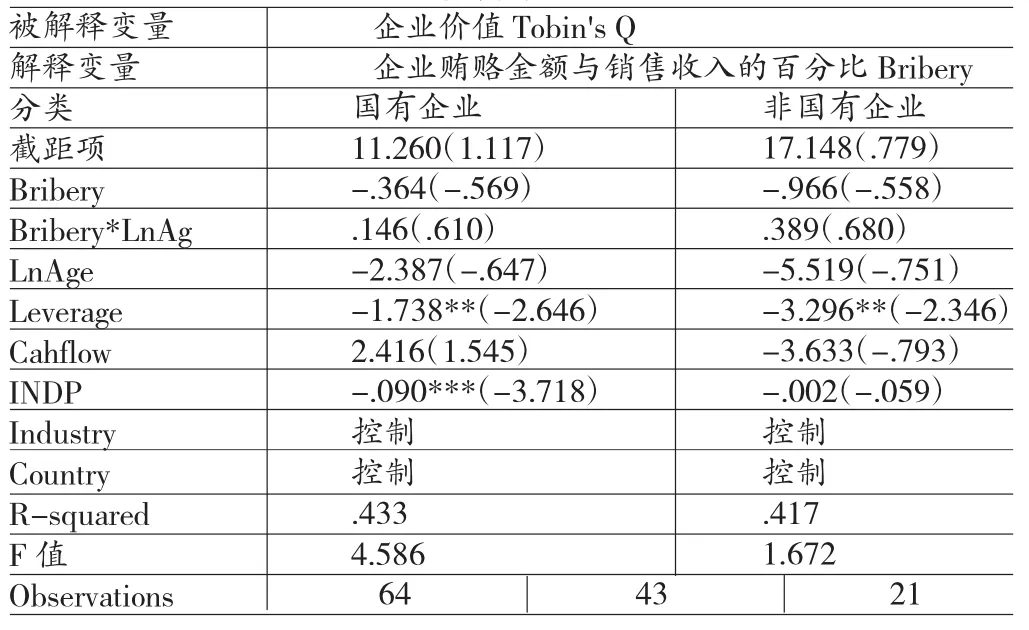

当分企业性质进行回归分析时,由表13可知,Bribery系数在置信水平0.1上均为负且不显著,这表示在贿赂行为被感知后,Tobin’s Q与贿赂负相关但不显著。国有企业做回

模型回归残差总计平方和36.986 83.125 120.111 df 6 57 63均方6.164 1.458 F 4.227 Sig. .001f

表12为模型回归系数表,从表中可知,上市公司贿赂行为被感知后,Tobin’s Q与Bribery负相关,但不显著,Bribery增加1%,Tobin’s Q减少0.824,即随着上市公司贿赂的增加,企业价值将有所下降。实证结果支持了前述假设2,当贿赂行为被资本市场感知后,贿赂与企业的Tobin’s Q呈负相关关系。归样本时,Bribery系数为-0.364,非国有企业Bribery的系数为-0.966。支持了假设4,当贿赂行为被资本市场感知后,与国有企业相比,非国有企业的贿赂将会使企业的Tobin’s Q下降更严重。

表13 分企业性质的回归结果

五、结论与建议

(一)结论本文研究表明:上市公司商业贿赂行为被资本市场感知前,能够促进销售规模的增长,并且,在国有企业,这种促进作用更明显;而当被资本市场感知后,贿赂行为将造成企业价值的下降,且非国有企业价值下降的幅度更大。对研究结论的可能解释是,贿赂行为被感知前,确实发挥了“帮助之手”的作用,国有企业因其政治关联性,而获得更多的收益。但被资本市场感知后,由于向投资者传递了企业在公司治理、内部控制以及对法律遵从方面的不利信息,并且影响员工士气、有损企业声誉、破坏企业的业务关系和监管关系,最终有损企业价值;国有企业可能因为所有权的特殊性,使企业价值受损程度较小。

(二)建议本文建议:宏观层面,应将简政放权、放管结合作为改革的重头戏,不断下放经济资源管理权限,减少政府对市场资源的直接控制和行政审批权限,使市场在资源配置中起决定性作用和更好发挥政府作用。加强行政监察,推进审计全覆盖,以减权限权、创新监管等举措减少寻租空间,从源头上消灭企业通过贿赂行为实现自身成长的现象。同时大力推进国有企业改革,推进股权多元化改革,深化企业用人制度改革,加快剥离国有企业办社会职能,解决历史遗留问题,让国有企业瘦身健体,从而释放反贿赂对于企业发展的激励作用,增强核心竞争力。微观层面,企业应着力构建全面、系统的反贿赂合规机制,有效设置贿赂行为的“防控点”及“风险点”的系统防御制度,建立系统完善的反贿赂内部控制政策及预警处理机制。为了更强有力的执行反贿赂总体方针,企业应对员工进行反贿赂培训,并设置专门的部门对反贿赂方面进行管理,推动合规建设、控制企业贿赂行为,进而提高企业在制度性框架内的竞争力,实现企业价值最大化。

参考文献:

[1]李后建、张宗益:《贿赂、腐败与银行信贷资源配置:审视正式制度的作用》,《南京社会科学》2014年第2期。

[2]张敏、张胜、申慧慧、王成方:《政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据》,《管理世界》2010年第11期。

[3]徐业坤、钱先航、李维安:《政治不确定性政治关联与民营企业投资——来自市委书记更替的证据》,《管理世界》2013年第5期。

[4]陈运森、王汝花:《产品市场竞争、公司违规与商业信用》,《会计与经济研究》2014年第5期。

[5]Healy,Paul M.,and George Serafeim.An Analysis of Firms Self-reported Anti-corruption Efforts,2009.

[6]Eric Van Steen.Disagreement and the Allocation of Control.Journal of Law,Economics and Organization,2010.

[7]Schwepker,C.Ethical Climate’s Relationship to Job Satisfaction,Organizational Commitment and Turnover Intention in the Salesforce.Journal of Business Research,1999.

[8]PWC.Confronting Corruption:The Business Case for an Effective Anti-corruption Programmer,2008.

[9]SiegelJ.CanForeignFirmsBondThemselves Effectively by Renting U.S.Securities Laws.Journal of Financial Economics,2005.

[10]Acemoglu,D.,and S.Johnson.Unbundling Institutions. NBER Working Paper No.9934,2003.

[11]Lui,F.An equilibrium Queuing Model of Bribery. Journal of Political Economy,1985.

[12]Bailey,D.The Effects of Corruption in a Developing Nation.Western Political Quarterly,1966.

[13]JBIC(Japan Bank for International Corporation).Soft Infrastructure Development for Better Financial Access of Small and Medium Enterprises in Vietnam.Pilot Study,2003.

[14]George Serafeim.Firm Competitiveness and Detection of Bribery.Harvard Business School.Working Paper,2014.

[15]ThuyThuNguyenandMathijsA.vanDijk. Corruption,Growth,and Governance:Private vs.State-owned Firms in Vietnam.2010.

[16]Lang H,Litzenberger R H.Dividend Announcements: Cash Flow Signaling vs.Free Cash Flow Hypothesis.Journal of Financial Economics.1989.

(编辑彭文喜)