嵌入灰色收入因素的我国税收结构与收入分配公平性研究

2017-01-10忻展红

李 嘉, 忻展红

(北京邮电大学 经济管理学院,北京 100876)

嵌入灰色收入因素的我国税收结构与收入分配公平性研究

李 嘉, 忻展红

(北京邮电大学 经济管理学院,北京 100876)

以嵌入了灰色收入因素的居民收入数据为基础,借助协整检验、误差修正模型等计量方法,定量研究目前我国税收结构与收入分配公平性之间的关系。首先,将居民灰色收入纳入考虑,在调整了上报收入后,以居民真实收入为基础计算出更加真实的收入差距指数。其次,利用协整检验及误差修正模型的方法研究真实收入差距与税收结构之间的相关性。研究结果表明,在5%的显著性水平下,收入差距与总体税负、资源税类比例、消费税比例、个人所得税比例都有显著的协整关系。其中,个人所得税占比与收入差距之间是正相关关系,即个人所得税对收入差距有逆向调节作用。

税收结构;灰色收入;收入差距;协整检验

一、 引 言

据世界银行的统计,自2000年之后,我国居民收入的基尼系数突破了0.4的国际警戒线,2005年更是逼近0.47。同时,根据中国社会科学2013年发布的《社会蓝皮书:2014年中国社会形势分析与预测》,2013年我国的贫富差距问题在全部社会问题中的关注度升至第一位,关注率达到38.6%。贫富差距已经成为我国目前亟待解决的社会问题。税收作为国家宏观调控的重要手段,在社会经济中应具有“自动稳定器”的作用,研究税收对居民收入分配的调节作用,成为一项十分紧迫的任务。

就税收调节收入分配的效果来说,目前主要有两个研究方向。一方面,宏观税负水平是否足够其发挥调节收入分配的作用。另一方面,在税收总量不变的情况下,各税种比例如何调节才更有利于其作用的发挥。对于第一个方面:2014年,我国GDP为63.6万亿元,全国一般公共财政收入14万亿元,比例为22%;世界银行认为“中等收入国家”的最佳税负水平是23%,这样看来我国的水平几近于恰到好处[1]。对于第二个方面, Baunsgaard et al[2]利用117个国家32年的面板数据发现,高收入国家已普遍的通过调整税收内部的结构来实现其作用的发挥。因此,将重点放在第二个方面,即以预算平衡或税收总量不变作为前提,研究税收之间的替代或比例的变化对调节收入差距的作用。

此外,收入差距的衡量方面也一直存在较大的争议。相较于世界银行的数据,我国公布的基尼系数一直偏低;官方的基尼系数是基于居民上报收入计算,而非实际收入[3]。因此,以此为基础的收入差距数据很可能会导致错误的结论。囿于此,在收入差距的衡量过程中嵌入灰色收入的影响,以税收替代理论为基础,利用2002—2014年12个省市的面板数据构建协整检验和误差修正模型,实证研究各类税收比例变化对其调节作用的影响。本研究一方面将灰色收入纳入收入差距衡量过程,弥补了目前研究直接以上报数据为基础的缺陷;另一方面以定量分析的方法,为政府在实践方面如何优化税收结构以有效调节收入差距提供了方向和参考。

二、 文献述评

由于灰色收入的隐蔽性及其不合法性等原因,其规模较难通过直接调查法得到[4-5]。所以,大多数文献只能基于一定的方法间接估计灰色收入的规模[6]。大致而言,相关方法主要分为基于汇总数据和宏观经济模型的宏观方法,和基于个人数据与消费支出模型的微观方法。其中,宏观方法因缺乏经济理论基础而缺乏可信度[7]。微观方法是目前普遍使用的方法[8]。因为居民的消费支出是以真实收入而非上报收入为基础的,且在调查中居民瞒报消费支出数据的动机较小[9]。进一步地,食品消费支出和总的真实收入的相关关系(即恩格尔定律)已被众多学者在不同时期、利用不同国家数据所证实[10]。该关系有着坚实的理论基础和稳健的实证证据,为本文通过居民消费数据和恩格尔定律倒推真实收入水平提供了逻辑基础。

在收入差距的衡量方面,目前应用较为普遍的指标包括基尼系数、泰尔指数、库兹涅茨比率、收入不良指数等。其中,基尼系数的应用最为广泛,但基尼系数的计算较为复杂,且相同的基尼系数可能代表极不相同的收入分配状况[11]。这是因为,基尼系数与洛伦兹曲线并不存在一一对应的关系[11]。不同的洛伦兹曲线代表不同的收入分配状况,但他们有可能有相同的基尼系数。基于我国数据的可获得性,收入不良指数在我国更加广泛。收入不良指数及欧希玛指数,指以最高收入的20%的人口的收入份额与最低收入的20%人口所占有的收入份额之比表示一个社会的收入分配状况。但该指数只能反映收入分配的极差,不能包括所有收入组之间的差距。基于此,本文将弥补收入不良指数的不足,利用我国居民分组数据,在标准化的基础上计算各组数据之间的标准差来代表当年的收入分配差距水平。

在税收结构与收入差距之间关系的研究方面,目前主要有理论分析法和实证研究法。理论分析主要从税收设置的目的和制度方面出发,研究税收的累进或累退特性,进而对其效果进行评判,并提出相应的建议[12]。实证研究法是在大量数据的基础上,运用数据分析的方法进行研究,从而得出结论[13]。目前,国外学者更多地采用实证分析的方法。Emmanuel Saez[14]利用美国的数据分析指出,在长期背景下,所得税能比间接税更好地调节高收入,并达到再分配的效果。Jenny De Freitas[15]以多个国家为样本,通过统计分析发现:越是收入不平等的国家,越需要通过间接税以达到再分配的目的;并且,在发展中国家所得税的再分配效果十分有限。国内的研究则主要集中在理论分析方面。蒋晓蕙等[16]认为税收调节收入分配,主要体现在税收制度,即税制要素、税制模式、税种模式上。实证方面,更多的研究集中在税收结构对经济增长的影响上,而其对收入分配的影响研究还很欠缺。李绍荣等[17]通过使用面板数据分析得出:流转税、所得税、资源税类和财产税类份额的增加会扩大资本所有者和劳动所有者的收入差距;而特定目的税类和行为税类份额的增加会减少该差距。将采用实证研究的方法以弥补我国这方面研究的缺失,在数据分析的基础上得出更有说服力的结论,从而为我国的税收改革提出建设性的意见。

三、 研究设计与模型建立

1. 灰色收入调整

采用目前被广泛验证的微观方法估计居民灰色收入的规模。该方法的原理是:在统计调查中,居民出于避税、减少风险等原因通常会低报收入,但居民即便对收入有所隐瞒,其真实收入还是其消费决策的基础,从而真实收入会通过消费习惯体现出来,这便为“倒推”其实际收入提供了基础。食品支出和收入之间的关系有着坚实的理论基础,且得到各国数据的经验验证(恩格尔定律)。从这一点出发,基于微观消费数据估计居民收入中被瞒报的部分,从而推测灰色收入的数量,可以得到可信的结果。由于微观数据在我国的难以获得性,参照白重恩等[9]利用城镇住户调查个体数据得出的估计参数,则某收入组某年份调整后的人均收入可表示为:

(1)

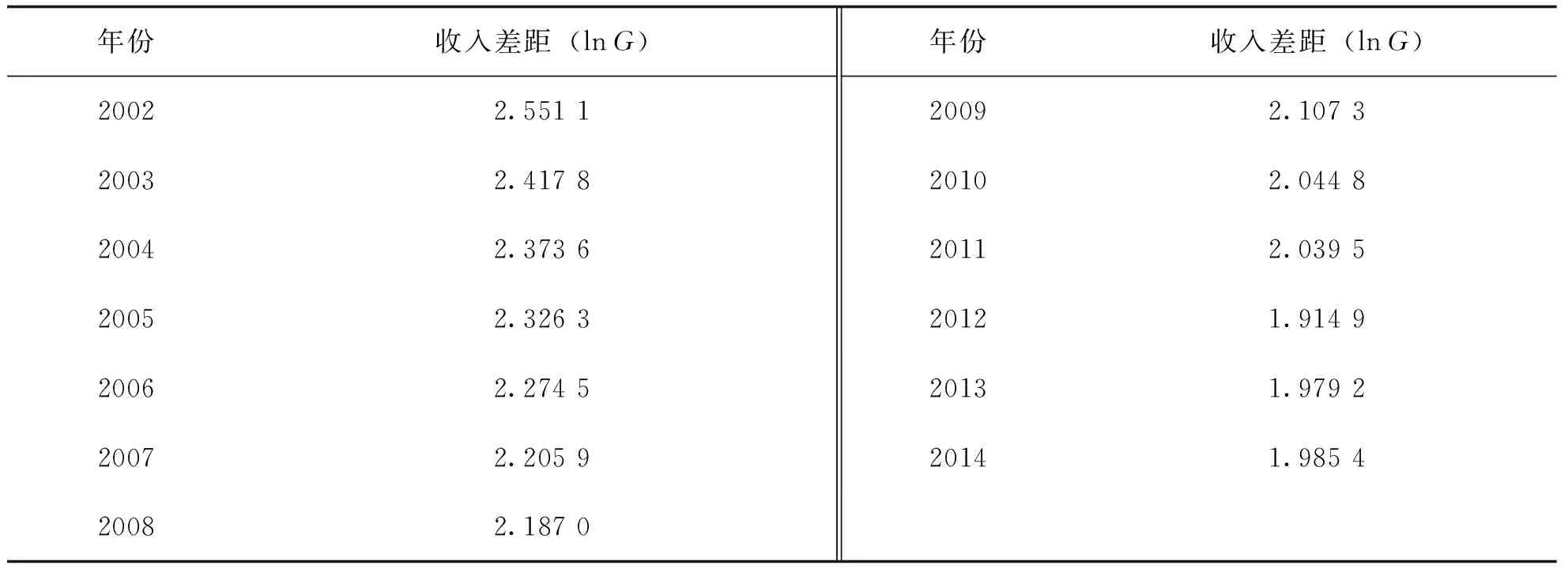

按上述方法调整城镇居民家庭人均收入数据,结果如表1所示。

数据来源:样本数据来源于全国12个省/直辖市的统计年鉴,将各个省/直辖市数据用人口加权之后得到全国平均水平。

2. 收入差距衡量

采用分组数据来衡量居民收入差距,在这种情况下应用较为广泛的是收入不良指数。但收入不良指数只考虑最高收入组与最低收入组之间的差距,从而会忽视中间三个收入组的数据,这样得出的结果是不全面的。同时,在分组数据的基础上,基尼系数、泰尔指数、洛伦兹比率等数据都较难获得,且其准确度也不能满足要求[18]。因此,参考分组数据之间差异性衡量的方法,用不同年份的五个不同收入组间收入数据的平均差来衡量其变异性,变异性越大代表收入差距越大;变异性越小则收入差距越小。

由于只考虑同一年份内不同收入组收入差异性,为使不同年份之间的数据具有可比性,先将各年份数据进行标准化,以消除收入水平上升带来的数据间的不可比性,然后分别计算各省份面板数据的差异性,最终综合为某一年份的全国水平。为避免数据的不平稳性,对该数据取对数处理。

(2)

按上述方法处理数据,结果如表2所示。

表2 2002—2014我国收入差距衡量数据

3. 税收结构分析

我国现行税制是在1994年工商税制改革的基础上形成的,采用以间接税和直接税为双主体的税制结构[19]。鉴于我国目前的税收规模总量已趋于合理(接近于世界银行公布的最佳税负水平),税收结构成为研究的重点[20]。按照目前我国《税法》规定的税收实体法体系,我国18个税收法律、法规按性质可分为五类,及商品和劳务税类、所得税类、财产行为税类、资源税类、特定目的税类。同时,在这五大类税收的基础上,挑选目前占我国税收收入比例较大的几种单项税来单独研究其结构特性[21],包括增值税、消费税、企业所得税和个人所得税,如表3所示,其中V1,V2,…,V9分别表示:总税收占GDP比重、商品和劳务税类比重、所得税类比重、财产行为税类比重、资源税类比重、特定目的税类比重、增值税比重、消费税比重、营业税比重、企业所得税比重、个人所得税比重。

表3 2002—2014年中国总体税负及税收结构V /%

数据来源:《中国统计年鉴》。

4. 模型建立

为研究我国税收结构与收入分配差距之间的关系,采用时间序列数据协整检验的方式进行实证分析。由于用各税系、税种占总税收的比例来代表税收结构,为避免多重共线性,分别建立回归方程来检验单个税种与收入分配差距的相关性分析。

lnGt=C+βj,tlnVj,t+φj,tUj,t+εtj=1,2,…,11

(3)

其中,G代表收入分配差距如表2所示;C为截距项;V为税收结构因素如表3所示;U为控制变量;t为时间;β,φ为估计系数;ε为模型的残值。

四、 实证结果与分析

1. 变量平稳性检验

时间序列数据的平稳是对其进行回归分析的必要条件,能有效地避免数据间的伪回归问题。由于选取12个变量的时间序列数据进行分析,因此需要对数据进行平稳性检验。常用的平稳性检验工具为ADF检验,及单位根检验。对因变量、自变量分别进行单位根检验,当其不平稳时,对序列数据进行差分处理以得到平稳的数据。用Eviews7.0软件进行数据处理,结果如表4所示。

表4 自变量与因变量单位根检验结果

注:检验形式中的c、t表示带有常数项和趋势项;k表示滞后期数;最佳滞后期由Eviews7软件自动给出。

由表4可知,除了商品劳务税类比重、所得税类比重数据,其他变量都是二阶单整。根据计量模型原理,可对同阶单整的时间序列数据进行协整检验,以研究其相关性。则接下来,采用EG两步法分别检验各税种比例与收入分配差距之间的协整关系。由于商品和劳务税类、所得税类所包含的主要税种,如增值税、消费税、营业税、企业所得税、个人所得税等各自与因变量同阶单整,所以接下来单独研究这几种主要税种与收入差距之间的相关性。

2. 同阶单整数据OLS模型建立

根据上文的单位根检验结果,对同阶单整的时间序列数据建立协整方程,目的是判断各税种结构占比与收入分配差距之间是否存在显著的协整关系,并研究其影响方向的正负。回归系数及检验结果如表5所示。

表5 收入差距指数与各税种比重的回归结果

由表5中各方程的截距项及税收比重项的相关系数比较可知,财产行为税比重系数、个人所得税截距项在10%的显著性水平下可拒绝原假设,其他变量及截距项均能在5%显著性水平下拒绝原假设。因此认为,在总体10%的显著性水平下,各税种比重与收入差距的相关系数均显著不为0。但根据EG两步法的原理,要确定变量与收入差距指数之间是否存在协整关系,还需对各模型的残差项进行平稳性检验。

3. OLS模型残差平稳性检验

残差平稳性检验作为EG两部法的第二部,是检验变量间是否存在协整关系的关键。同阶单整的时间序列数据如果具有协整关系,除了其相关系数应显著之外,模型的残差项还应通过平稳性检验。采取单位根检验的方法对各模型的残差项进行检验,Eviews7.0软件检验结果如表5所示。

表6 各模型残差平稳性检验结果

通过检验各模型残差平稳性,排除残差项不平稳的模型,可知居民收入差距指数分别与总体税负、资源税类比重、消费税比重、个人所得税比重具有显著协整关系。其中,资源税类包括资源税、土地增值税、城镇土地使用税三种税收。考虑各税种比重与收入差距指数相关系数的正负可知,总体税负、资源税类比重、消费税类比重都与收入差距指数负相关,及这几类税收的比重增加都能有效减小居民收入差距,对居民收入差距的扩大具有调节作用。而个人所得税与收入差距相关系数为正,即我国目前的个人所得税制度对收入分配公平性起到了反向调节作用。

4. 误差修正模型的建立

确定了总体税负、资源税比重、消费税比重及个人所得税比重与收入差距指数具有显著协整关系之后,就可以分别建立这四种税收结构变量与收入差距的误差修正模型。根据格兰杰(Granger)定理,如果若干个非平稳变量(同阶单整)存在协整关系,则这些变量必有误差修正模型表达式的存在。通过构建误差修正模型来探讨四种税收结构变量与输入差距之间的短期关系。

模型一:总体税负与收入差距指数的误差修正模型。

(4)

系数p值:0.000 3;0.000 9

R2=0.641 4 DW=1.819 8

ECMt=ln(G)t-7.735+1.965 2ln(V1)t

模型三:资源税类比重与收入差距指数的误差修正模型。

(5)

系数p值:0.009 5;0.011 0

R2=0.454 7 DW=1.811 1

ECMc=ln(G)t-2.459+0.293ln(V5)t

从资源税类比重与收入差距指数的误差修正模型中可以看出,就短期来看,资源税类比重增加,能显著缩小居民之间的收入差距;从长期来看,该比重的增加也能显著缩小居民之间的收入差距。因此,目前我国的资源税类税收的设立能促进税收对收入差距的调节作用,从这点来看,该类税种有上调的空间,如汽油、水等。

模型六:消费税比重与收入差距指数的误差修正模型。

(6)

系数p值:0.093 1;0.070 2

R2=0.315 8 DW=1.612 2

ECMc=ln(G)t-3.345 7+0.621 9ln(V9)t

与模型六结果类似,消费税比重不论从短期还是长期来看都能有效地缩小居民收入差距。且由其影响系数来判断,消费税的边际作用要大于资源税。从实际情况来考虑这种结果也是有意义的。消费税是以特定消费品为课税对象所征收的一种税,且需征收消费税的消费品总体来说价格较高,从居民的消费结构来考虑,消费税的实际负税人很可能集中在中高收入人群,如高档、奢饰品的高征税,由此来发挥税收在再分配过程中的调节作用,缩小居民收入差距。

模型九:个人所得税比重与收入差距指数的误差修正模型。

(7)

系数p值:0.011 0;0.046 7

R2=0.394 3 DW=1.732 1

ECMc=ln(G)t+1.821-2.107 7ln(V11)t

从模型九可以看出,无论从短期还是长期来看,在5%的显著性水平上,我国个人所得税比重的增加都会加大居民收入分配差距指数。也就是说我国个人所得税总体上具有累退性,不具备有效的调节收入分配的功能。该结论与所得税设立的目的及其累进的税率设置相悖,但却与大多数实证分析结果相符。虽然我国个人所得税在税率设置上具有累进性,但在实际生活中,由于灰色收入、监管问题等原因,最终体现了其累退性。

五、 研究结论与建议

通过对时间序列数据进行协整检验并建立误差修正模型,研究了各税收比重与我国收入差距指数之间的相关关系。同时,利用的收入数据考虑了居民灰色收入的规模,更加具有代表性。从实证分析结果可以看出,总体税负、资源税比重、消费税比重、个人所得税比重都与收入差距指数之间存在显著的协整关系,并且都能够建立相应的误差修正模型。而其他税收比重由于未满足协整检验的平稳性条件,而不能消除伪回归的影响,因此在数据分析结果的基础上无法得出稳健的结论。根据协整方程及误差修正模型系数的正负可以判断,总体税负、资源税、消费税都对收入差距起到了抑制的作用,在仅考虑税收与收入差距之间关系的条件下,可以考虑提高该比重。而个人所得税表现出了累退的特性,对收入差距的加大起到了推动作用。这可能与我国目前灰色收入规模较大相关,这部分收入并没有在个人所得税的框架之下,而且收入越高的人群,灰色收入所占比重越大,从而导致个人所得税的累退特征。

鉴于上述研究结论,针对我国目前税收制度的优化改革提出以下几点建议。第一,我国灰色收入的管理势在必行,个人所得税的改革不能仅仅改变税率的累进性,还更应该考虑制度及监管的改革。比如,我国应加快推进个人收入上报制度,严格管理高收入人群的收入真实性,保证个人所得税的效果有效发挥。第二,在总体税收结构方面,如果不能有效改善个人所得税的累退性,应适当减少该税种比例,而增加资源税、消费税等的比重,由此在整体上优化税收的收入分配作用。第三,从实质上改革财产税制,加大对高收入人群的调节力度。根据实证研究结果,我国目前的财产税类比重与收入差距之间并不存在稳健的协整关系,即没有显著地发挥其调节收入差距的主要目的。财产税理论上应该比其他税收更能发挥调节收入差距的作用。为其作用的有效发挥,一方面我国应改善财产税体制,另一方面要提倡个人财产信息的登记制度,实现规范化管理。

[1] 杨巨.国外税收结构的收入分配效应研究新进展[J]. 上海经济研究, 2012(2): 32-40.

[2] Baunsgaard T, Keen M. Tax revenue and trade liberalization[J]. Journal of Public Economics, 2010, 94(9-10): 563-577.

[3] 白重恩, 唐燕华, 张琼. 基于微观方法估计隐形经济的研究进展[J]. 经济学动态, 2015(1): 137-147.

[4] Andreoni J, Erard B, Feinstein J. Taxcompliance[J]. Jorunal of Economic Literature, 1998, 36(2): 818-860.

[5] Hurst E, Li F, Pugsley B. Are household surveys like tax forms: evidence from income under-eporting of the self-employed[J]. Review of Economics and Statistics, 2014, 96(1): 19-33.

[6] 陈彦斌, 邱哲圣, 李方星. 宏观经济学新发展: Bewley模型[J]. 经济研究, 2010(7): 141-151.

[7] Hanousek, Palda. Problems measuring the underground economy in transition[J]. Economics of Transition, 2006, 14(4): 707-718.

[8] Lyssiotou P, Pashardes P, Stengos T. Estimates of the black economy based on consumer demand approachhes[J]. Economic Journal, 2004, 114(497): 622-640.

[9] 白重恩, 唐燕华, 张琼. 中国隐形收入规模估计——基于扩展消费支出模型及数据的解读[J]. 经济研究, 2015(6): 4-18.

[10] Engel E. Die productions-und consumtions verhaltnisse des konigreichssachsen[J]. Zeitschrift des Statistischn Bureaus des Koniglich-Sachsischen Ministerium des Innern, 1857, 8(9): 1-54.

[11] 黄泰岩, 王检贵. 居民收入差距测量指标体系的选择[J]. 当代经济研究, 2000(9): 42-47.

[12] 张晓雯. 基于经济增长和收入分配视角的中国税负研究[D]. 济南: 山东大学经济学院, 2013.

[13] 王琨. 论中国目前税收结构的收入分配效应[D]. 广州: 华南理工大学经济与贸易学院, 2012.

[14] Emmanuel Saez. Direct or indirect tax instruments for redistribution: short-run versus long-run[J]. Journal of Public Economics, 2004, 88: 503-518.

[15] Jenny De Freitas. Inequality: the politics of redistribution and the tax mix[J]. Public Choice, 2012, 151: 611-630.

[16] 蒋晓蕙, 张京萍. 论税收制度对收入分配调节的效应[J]. 税务研究, 2006(9). 8-12.

[17] 李绍荣, 耿莹. 中国的税收结构、经济增长与收入分配[J]. 经济研究, 2005(5): 118-126.

[18] 申嫦娥. 中国的经济增长、需求约束与税收结构[J]. 税务与经济, 2006(6): 64-68.

[19] 王增淑. 税收调节居民收入分配研究[D]. 济南: 山东大学经济学院, 2012.

[20] 金戈. 经济增长中的最优税收与公共支出结构[J]. 经济研究, 2010(11): 35-47.

[21] 高凌江. 中国税收结构合理性实证研究[J]. 财贸经济, 2011(10): 25-30.

China’s Tax Structure and Income Distribution Fairness——Considering Off-The-Books Income Factor

LI Jia,XIN Zhan-hong

(School of Economics and Management, Beijing University of Posts and Telecommunications,Beijing 100876, China)

Based on the income data which considers off-the-books income factor, the relationship between China’s tax structure and income distribution fairness is analyzed in a quantitative way by means of cointegration and error correction model. Firstly, taking off-the-book income into account, the income gap index calculated on the basis of adjusted data is more representative compared to the previous research. Secondly, cointegration and error correction model are used to study the relationship between tax structure and the real income gap index. The results indicate that, at 5% significant level, the overall tax burden, the proportion of resource tax, consumption tax, personal income tax all have significant co-integration relationship with the income gap index. Wherein, the proportion of personal income tax has a positive correlation with the income gap index, that is, personal income tax has reverse regulation on the income gap.

tax structure; off-the-books income; income gap; cointegration

2016- 07 - 11

李嘉(1991—),女,山东海阳人,北京邮电大学经济管理学院2014级研究生,主要研究方向为税收优化、运筹学。

F812.42;F124.7

A

1008-7729(2016)06- 0089- 09