社会责任信息披露水平与资本成本关系研究

2017-01-10车培荣田雪力

车培荣,田雪力

(北京邮电大学 经济管理学院,北京 100876)

·经济与哲学·

社会责任信息披露水平与资本成本关系研究

车培荣,田雪力

(北京邮电大学 经济管理学院,北京 100876)

社会责任在企业可持续发展中占据日益重要的地位,企业社会责任信息披露的资本效应成为重要的研究议题。为探究当前经济环境下社会责任信息披露对我国上市公司的资本效应,选取深交所和上交所2013—2014年披露社会责任报告的A股上市公司为样本,理论分析并实证检验社会责任报告披露水平与权益资本成本和债务资本成本的关系。结果表明,社会责任报告披露水平较高的企业,债务资本成本较低,权益资本成本较高。最后结合我国实际情况从管理者、投资者和监管者层面提出管理建议。

社会责任信息披露;权益资本成本;债务资本成本

一、引 言

近年来,“企业社会责任”一词迅速传播,国内外企业越来越关注其应承担的社会责任,环境保护、慈善公益等社会责任逐渐成为企业关心的热门话题,企业越来越重视社会责任的践行,不再盲目追求利润,转而承担起对员工、消费者、社区等其他利益相关者的责任,同时,越来越多的企业自愿或被动地公开披露企业社会责任报告或可持续发展报告,向公众公布企业社会责任履行情况。

在证券市场蓬勃发展但尚未完全成熟的今天,不难发现,资本市场本质上是一个信息市场,信息披露程度和信息质量在资源配置中扮演着越来越重要的角色。作为资本市场中的参与者,一方面,股东和债权人等投资者希望能够尽可能多地获得上市公司真实、完整、透明的信息,以降低信息不对称在投资中带来的不确定性风险;另一方面,作为资金需求者的上市公司,也希望消除因与投资者之间的信息不对称而带来的弊端,减少融资风险,降低融资成本。企业的社会责任行为能够在一定程度上减弱企业面临的市场风险,从而使得投资者的预期回报率变化,影响企业资本成本[1];其次,企业选择公开披露企业社会责任报告,以期能够进一步减弱投资者与企业之间的信息不对称,从而降低资本成本[2]。

由于缺乏社会责任报告披露的规范,我国企业社会责任报告披露水平参差不齐,披露内容较随意且可比性较差,缺乏实质性和有用性,甚至有些披露内容为主观夸大或捏造事实。造成这一现象的主要原因,是企业管理层没有深刻清醒地认识到社会责任履行的信息披露对公司资本成本的影响,他们大多是迫于社会舆论或行业监管的要求进行被动披露,而缺乏真正的动力。通过梳理国内外相关方面的文献发现,理论界和实践派关于社会责任报告披露对企业资本成本影响的研究并不多,尤其缺乏对债务资本成本的影响研究。有鉴于此,通过对2013—2014年沪深A股全行业上市公司社会责任报告披露与相关财务数据进行分析,以社会责任信息披露水平为自变量,分别探究我国当前经济环境下社会责任信息披露对企业权益资本成本和债务资本成本的影响。研究发现,社会责任信息披露能够降低企业的债务资本成本,但是对权益资本成本的作用相反,从而为公司的筹资策略和投资者关系管理提供战略支持,同时也为投资者的投资决策提供实践指导。

二、文献评述

对企业社会责任披露与资本成本的关系研究最早始于外国学者。Aupperle et al[3]提出,企业履行社会责任会对企业的资源和资本造成浪费,相比那些不履行社会责任的企业,承担社会责任并进行社会责任信息披露的企业会具有较低的短期财务绩效和较差的财务表现,从而造成投资者提高风险溢价。Richardson et al[4]通过构建社会责任信息对企业价值的影响模型发现企业社会责任信息披露和资本成本的关系,认为企业进行社会责任信息披露可以减弱信息不对称,同时假设投资者偏好资本收益率低但承担更多社会责任的企业,企业披露社会责任信息能够满足投资者的社会责任偏好,因此认为企业社会责任信息披露有利于降低企业的资本成本。但Richardson et al[5]以上述理论为基础,以加拿大324家企业为样本研究社会责任信息披露水平对资本成本的影响,反而发现二者并非正相关。Verrecchia[6]认为,同样作为企业信息披露,社会责任信息披露对企业资本成本的影响应与财务信息披露的影响类似,即企业通过信息披露减弱信息不对称而降低交易成本,减少风险溢价,从而降低资本成本。Dhaliwal et al[7]认为,企业通过披露社会责任报告能够获得更多机构投资者和分析师的关注,从而降低分析师预测误差,使企业权益性融资更加容易,并且降低相应的融资成本。

国内学者在该领域的研究较少,且缺乏经验证据。马连福等[8]提出在理论上社会责任信息披露会对资本成本造成影响,但实证研究中关于二者的关系究竟是正相关还是负相关,尚未达成一致结论。孟晓俊等[9]从理论上分析社会责任信息披露与资本成本的相互关系,认为企业社会责任披露对资本成本的影响为U型曲线,企业自愿地披露社会责任报告能够减少企业未来的不确定性,降低投资风险,从而降低资本成本;但是过度披露会增加投资者的风险补偿,造成资本成本的提高。

通过对现有研究成果的梳理,结合资本市场的“柠檬问题”和不对称信息效应等理论分析,初步认为企业通过披露社会责任信息能够减弱信息不对称,降低股东和债权人对未来预期的不确定性,从而减小相应的风险溢价,降低融资成本。据此,提出以下假设。

H1:社会责任信息披露水平越高,企业权益资本成本越低。

H2:社会责任信息披露水平越高,企业债务资本成本越低。

三、研究设计

1. 模型的建立和变量的设定

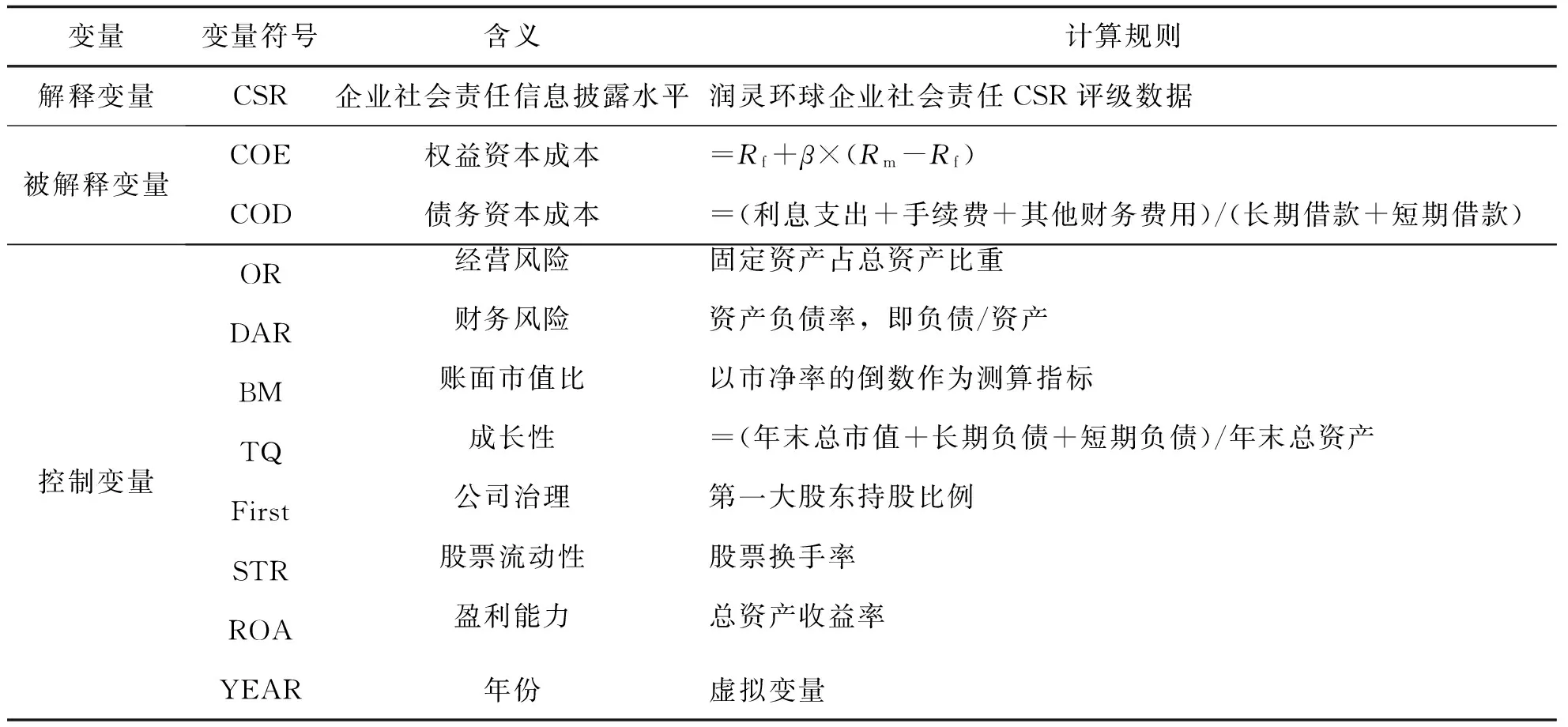

主要研究变量为社会责任报告披露水平、权益资本成本和债务资本成本变量,控制变量在综合其他学者研究的基础上尽量保证模型的适用性和全面性,选取了经营风险、财务风险、账面市值比、成长性、公司治理、流动性、资产净利率及年度虚拟变量。

参考已有文献建立企业社会责任报告披露与资本成本的多元回归模型如下:

COEi,t+1=α0+α1CSRi,t+α2DARi,t+α3BMi,t+α4TQi,t+α5Firsti,t

+α6STRi,t+α7YEARt+εt+1

(1)

CODi,t=α0+α1CSRi,t+α2ORi,t+α3DARi,t+α4BMi,t

+α5TQi,t+α6ROAi,t+εt

(2)

其中:α0为截距项'εt+1和εt分别为残差项;i=1,2,…,N;t=1,2,COEi,t+1表示企业i在第t+1年的权益资本成本;CODi,t表示企业i在第t年的债务资本成本;CSRi,t表示第t年第i家企业的社会责任报告披露水平。

其余变量均为相关控制变量,各变量的具体定义如下。

(1)解释变量

企业社会责任信息披露水平(CSR)。现阶段我国仍然没有对于社会责任报告披露的规范文件,目前对于社会责任报告披露的评价主要有以下四类方法:内容分析法、指数法、声誉评分法和社会责任会计法。采用指数法衡量企业社会责任信息披露,即采用专业评级机构的指标,以公司社会责任的内容为基础,针对社会责任报告的披露情况进行定量分析。通过比较数据的客观性和权威性等,最终选用润灵环球责任评级机构(RKS)发布的润灵环球企业社会责任CSR评级数据中MCTi总得分作为自变量的评价指标。为提高数据的可比性和实证结果的可靠性,在其原始得分基础上进行了百分比转换,即将原来的整数得分转为百分数得分,以保证各变量间能够更加有效地进行拟合分析。

(2)被解释变量权益资本成本(COE)。目前对股权资本成本的测量模型主要有资本资产定价模型(CAPM)、套利定价模型(APT)、股利折现模型、剩余收益折现模型等,其中CAPM模型是研究中较为常用的模型,计算公式较为简单,逻辑通俗易懂。由于我国股市影响因素诸多,技术上也不具备西方国家资本市场的预测能力,且数据搜集中数据的可得性有限,因此为保证研究结果更加符合我国资本市场的实际情况,本研究采用资本资产定价模型(CAPM)来计算公司的权益资本成本,即:

COE=Rf+β×(Rm-Rf)

(3)

其中:Rf为无风险利率,选用当年我国5年期国债利率;β为企业系统风险系数,以锐思数据库(RESSET)公布的贝塔系数为准;(Rm-Rf)为市场风险溢价,采用Damodaran估算发布的2014—2015年度中国市场风险溢价。Damodaran以发展时间较长、较为成熟的美国资本市场为基础,估算其他国家相对于美国市场的股权的国家风险溢价[10]。

债务资本成本(COD):由于我国上市公司债务融资多采用银行贷款,国内学者主要采用静态存量计量模型测算债务资本成本:

COD=(利息支出+手续费+其他财务费用)/(长期借款+短期借款)

其中,利息支出、手续费和其他财务费用均为财务报表附注中“财务费用”科目下的明细科目,长期借款和短期借款分别为年末资产负债表中列示余额。

(3)控制变量

参考已有的研究成果,选取经营风险、财务风险、账面市值比、成长性、公司治理、流动性、资产净利率等作为控制变量。

经营风险(OR):经营风险是企业管理层在经营管理中出现失误而导致投资者预期收益下降的风险。Gebhardt et al[11]提出,融资成本与经营风险之间存在显著正相关关系。理论上经营风险的计算应采用固定成本占总成本之比,但由于固定成本数据的可获得性较差,本研究采用固定资产占总资产的比重作为经营风险的衡量指标。

财务风险(DAR):根据企业最优资本结构理论,企业的财务风险越高,股东要求的风险回报率越高。控制研究风险的影响时,采用资产负债率作为衡量标准。

账面市值比(BM):Fama&French在FFM模型中提出,账面市值比影响企业的资产收益率,账面市值比越高,公司股价被低估的可能性越大,股东会要求相对较低的风险回报。因此,将账面市值比纳入控制变量中,参照前人研究以市净率的倒数值测算账面市值比。

成长性(TQ):成长性高的企业更容易获得融资,投资者对企业的未来发展预期较好,要求的风险溢价较低,即成长性与资本成本负相关。选取上市公司托宾Q值作为企业成长性的测算指标。

公司治理(First):公司治理结构完善的企业能够有效避免大股东侵害中小股东和债权人利益的现象。具有代表性的研究结果表明股权融资成本受到单一治理机制的影响不确定,与我国公司治理结构的复杂性和特殊性有关。参照研究文献,选用第一大股东持股比例作为公司治理的替代变量。

股票流动性(STR):流动性强的股票交易成本和发行费用较低,同时根据流动性溢价理论,股票流动性越高,二级市场投资者要求的风险溢价越少,融资成本越低。以股票换手率作为流动性衡量指标。

盈利能力(ROA):Dhaliwal et al[12]指出,盈利能力较高的企业,违约风险较低,企业还本付息的可能性较高,债务人要求的风险溢价较低。融资成本越低。选取资产净利率作为企业盈利能力的代理变量。

年份(YEAR):虚拟变量。

具体的变量定义与计算过程如表1所示。

表1 变量的含义和计算规则

2. 样本选取和数据来源

综合考虑研究的需求和数据的可得性,选取中国上市公司作为样本公司进行实证研究,具体选样步骤如下:

(1)在润灵环球企业社会责任CSR评级数据(2013—2014报告发布年份)统计中,选取连续两年公布社会责任报告且有参与评级的A股主板上市企业。

(2)剔除金融保险行业企业。

(3)剔除股票受证监会特殊标记的上市公司,即ST,*ST等标记股票。

(4)根据股票代码在Wind数据库和RESSET数据库中查找绩效相关数据,排除数据缺失或数据明显异常的上市公司,剔除了数据不完备的公司以及净资产为负值的公司。

(5)由于信息披露对权益资本成本产生的效应具有较强的滞后性,研究中选用第t年数据对第t+1年的权益资本成本进行回归。

最终确定有效样本企业437家,2013—2014年共874条观测值的面板数据。

其中样本公司的选取以润灵环球企业社会责任CSR评级数据库为依据,研究中使用的社会责任报告信息披露水平数据来源于润灵环球社会责任评级数据库,其他原始数据来源于锐思数据库(RESSET)、国泰安数据库(CSMAR)和万得数据库(Wind),另包括部分手工整理取得。

四、实证检验和实证结果

1. 描述性统计

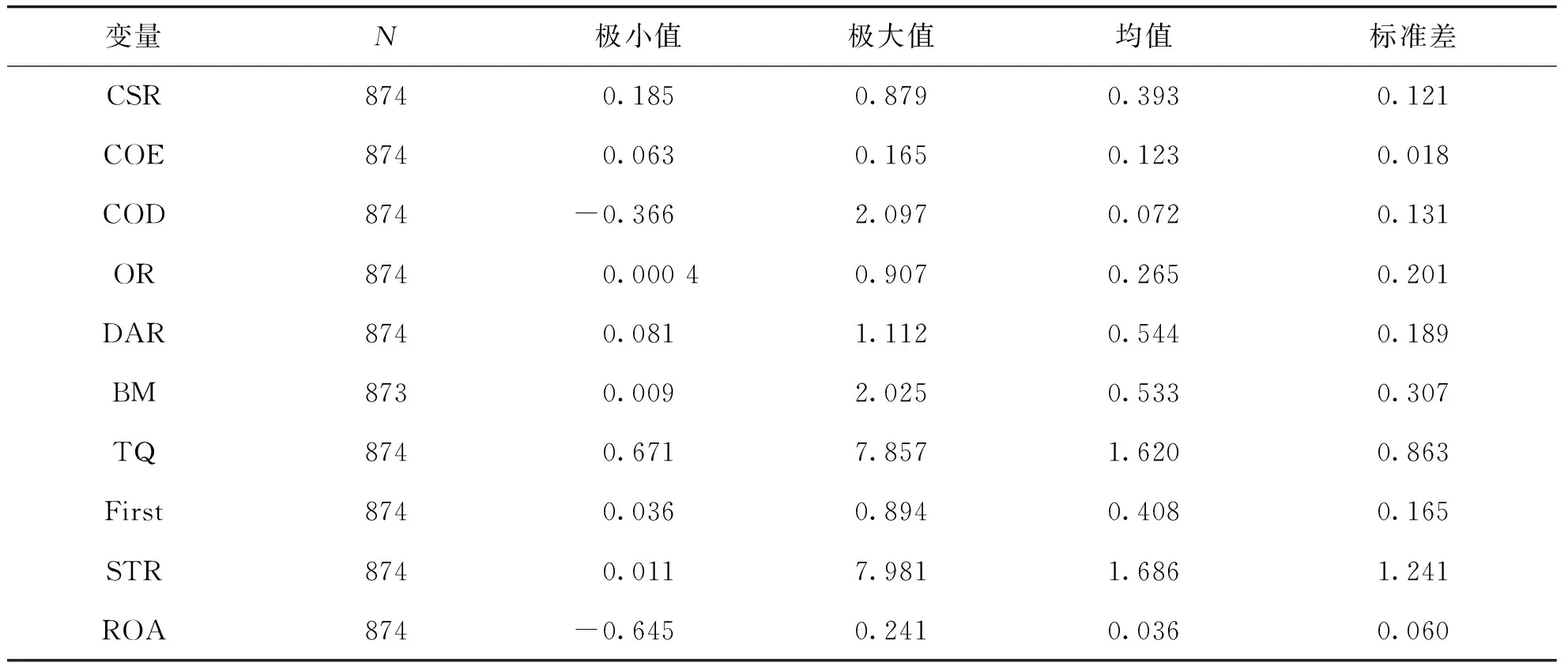

通过设定条件筛选样本,最终选择了2013—2014年2年间各个行业437个上市公司的观测值作为研究对象,以便研究结果能够更加准确更具有合理性。变量的描述性统计是对变量的特征及现状进行简单的统计意义上的分析,利用SPSS 20.0软件对所收集的437家企业874条观测值的基本特征进行了统计分析,样本的基本特征分布较为合理。

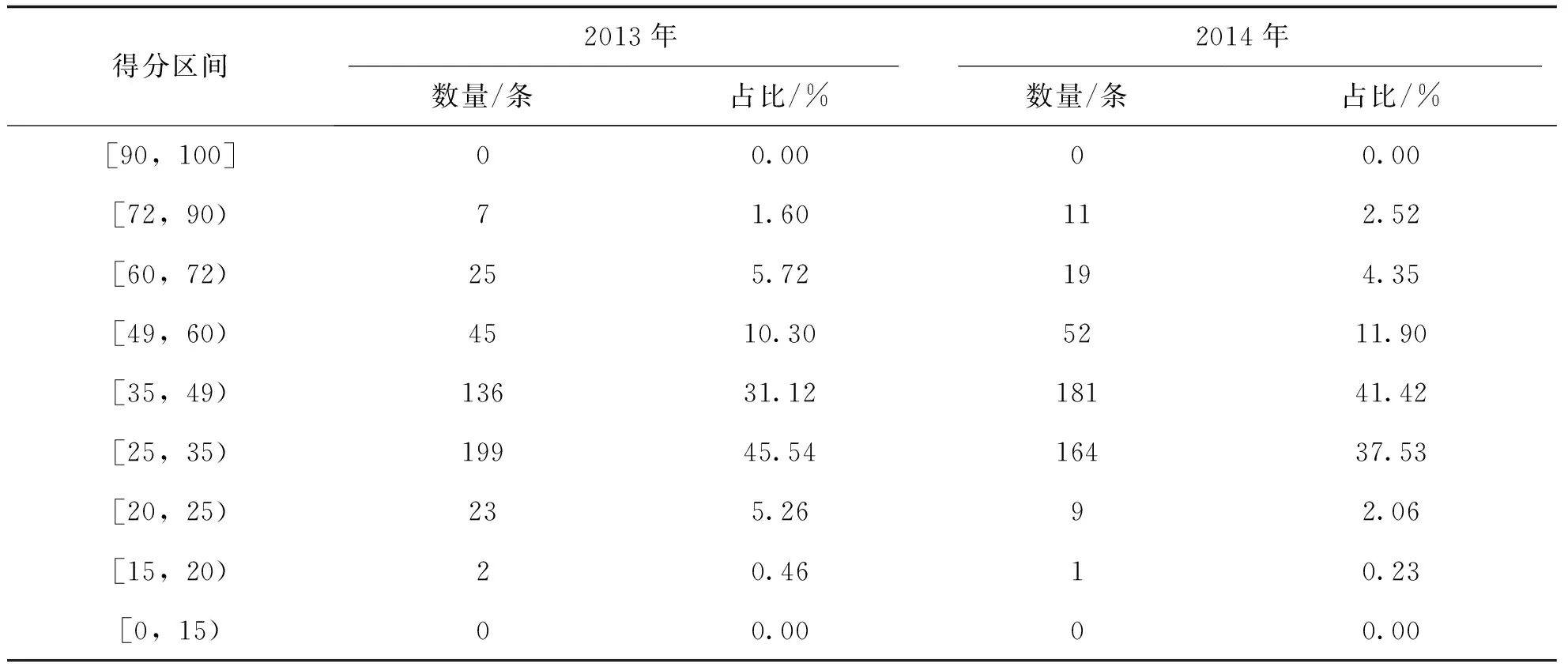

表2 样本公司 CSR 评级得分的区间分布统计

表2为样本公司润灵环球CSR社会责任报告评分情况,总体上2014年社会责任报告披露水平较2013年有所提高,高分值的企业分布有所增加,但趋势并不明显。2013年占比较大的为25~35分值区间,2014年企业占比较大的评分区间为[35,49),虽稍微有所提高,但大部分样本企业的社会责任报告评分仍低于50,因此,从整体水平看,我国上市企业社会责任报告质量仍处于中下级别,社会责任报告披露水平堪忧。

表3为样本研究变量的描述性统计,样本公司的权益资本成本均值为12.27%,而2014年和2015年的资本市场无风险利率为5.41%和5.32%,风险溢价水平较高;债务资本成本平均为7.19%,最大值与最小值相差较大,表明债务资本成本分布极为不均,且相差较大。

表3 样本的描述性统计

2. 相关性分析

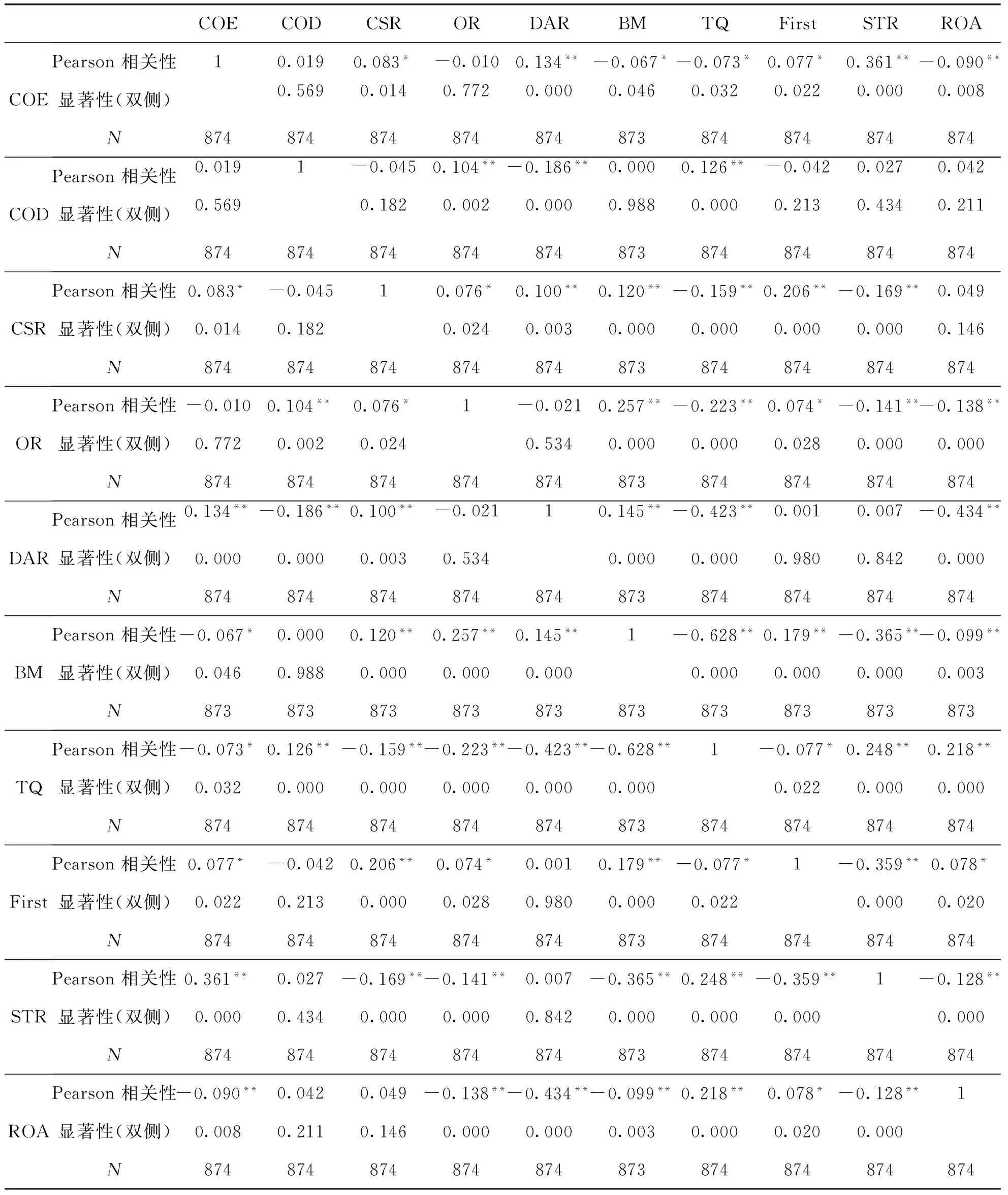

为了检验变量之间是否存在多重共线性,考察模型的回归效果,采用Pearson相关系数矩阵对变量进行了相关性检验。皮尔逊相关系数的基本原理为两个变量之间的相关系数越高,通过一个变量去预测另一个变量的精确度就越高。这是因为若两个变量的相关系数越高意味着二者的共变部分越多,就越容易通过其中一个变量的变化去获知另一个变量的变化。若两个变量的相关系数为1或-1,则可完全由变量X的值去获知变量Y的值。即相关系数的绝对值越大,相关性越强。Pearson相关性检验结果如表4所示。

表4 变量相关性分析

从各变量的单变量相关性检验结果看,无论是自变量与控制变量,或是各控制变量间,相关系数绝对值均小于1,且绝大多数相关系数绝对值在0.5以下。这说明各变量间比较独立,不存在多重共线性。相关系数最大的是账面市值比与成长性之间相关系数0.628,但该值仍远小于共线性的临界值0.8,且二者均为控制变量,因此认为不存在多重共线性现象,不会对研究结果造成较大影响。此外,企业社会责任信息披露水平CSR与权益资本成本COE之间的相关系数为0.083,且在0.05水平上显著相关,相关程度似乎不高,但相关系数符号为正且通过显著性检验,与预期假设H1相关;CSR与债务资本成本相关系数为-0.045,且没有通过显著性检验,有待后续进一步探讨。

3. 回归性分析——多元线性回归分析

(1)社会责任信息披露对权益资本成本的实证检验

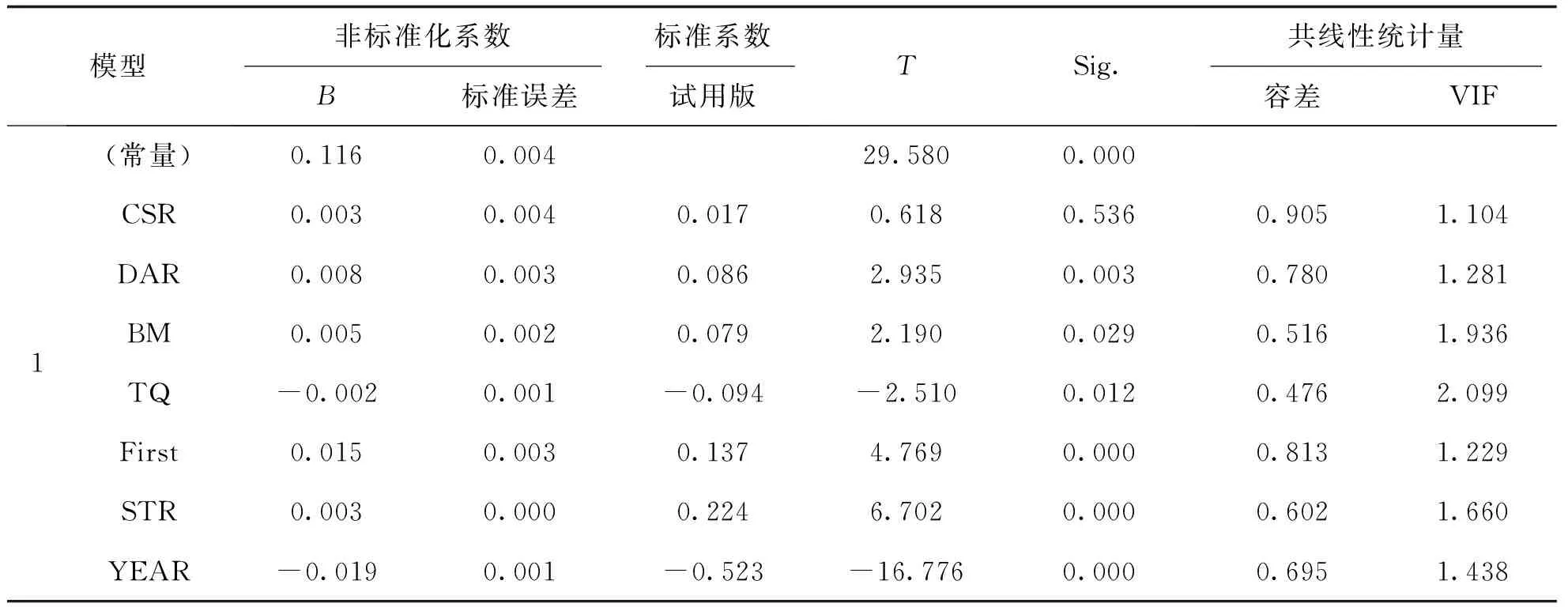

根据模型1检验了企业社会责任信息披露与权益资本成本的关系,回归检验结果如表5所示,复相关系数R表示模型拟合度,调整R2值大于0.4,表明模型拟合度较高,自变量对因变量的预测作用较明显。在前述相关性分析中企业社会责任信息披露与权益资本成本的相关性通过显著性检验,但在该部分引入控制变量后进行多元回归发现,CSR对权益资本成本的模型并不能通过回归检验,但是财务风险(DAR)、账面市值比(BM)、托宾Q、第一大股东持股比例和流动性均通过回归检验。表6中也可以看到,各变量之间方差膨胀因子VIF都较低,不存在严重的多重共线性。

表5 模型1回归结果汇总

表6 模型1回归系数

注:因变量为COE。

对回归结果进行分析,社会责任报告披露与企业权益资本成本成正相关关系,但是没有通过显著性检验,这与前文提出的假设不符。参考企业社会责任对企业的资本效应研究,认为社会责任信息披露对企业资本效应并不稳定,投资者、债权人等利益相关者在评估企业社会责任报告传递的信息时具有路径依赖性,很大程度上受企业在过去与利益相关者建立的关系及利益相关者原有的对企业的印象的影响[13]。社会责任信息披露是对企业资源和资本的浪费,企业社会责任报告的良好披露表明企业积极履行社会责任,企业选择承担社会责任需要付出一定的成本,短期内可能造成财务指标的下降,而作为投资者,股东更加关注企业为其创造的经济利益,因此会相应提高风险溢价,提高权益资本成本。

在前期工作中,收集并查阅大量社会责任报告,并对其内容、结构等进行梳理,发现当前我国上市公司披露的社会责任报告结构混乱,内容可比性较差,实质性较差,披露情况堪忧,甚至有公司存在虚假披露的情况。本文主要研究企业社会责任信息披露与企业资本成本的关系,以润灵环球社会责任评级得分为自变量进行实证,而并未对社会责任报告的真实性深入探究,由于缺乏上市公司社会责任报告披露的相关规范,而且社会责任报告的审验机制并不完善,因此造成社会责任报告披露对股权资本成本的关系与假设不符。

(2)社会责任信息披露对债务资本成本的实证检验

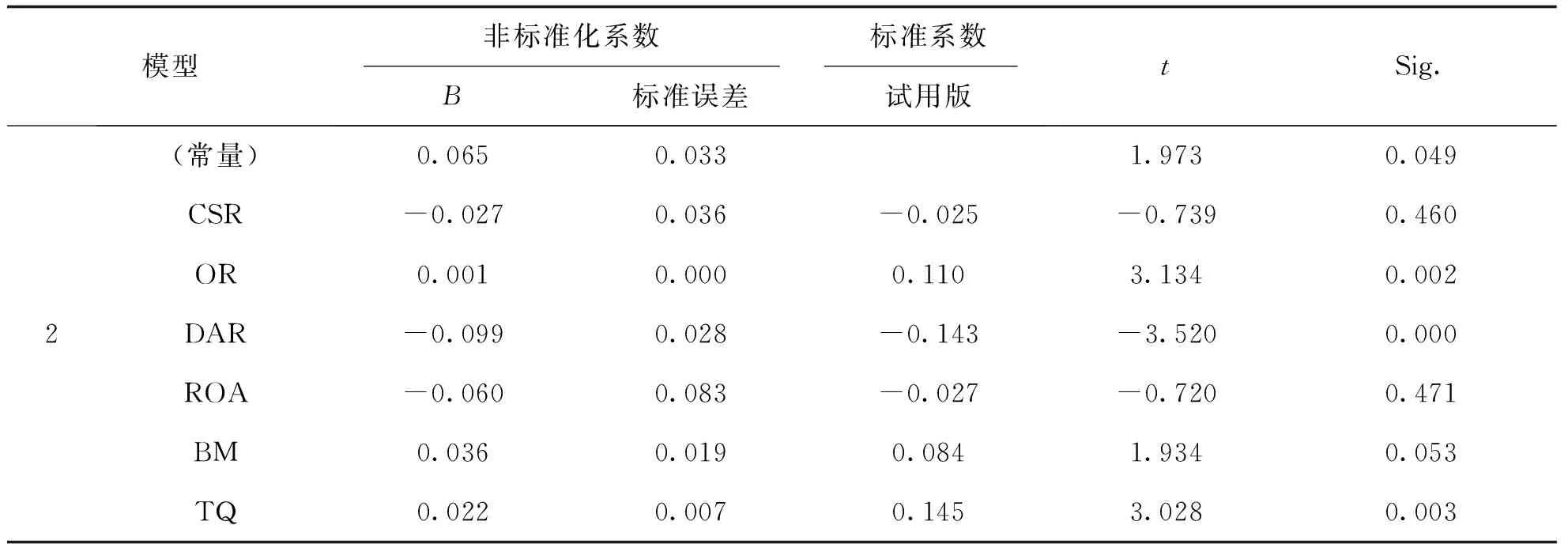

对模型2中企业社会责任报告披露与债务资本成本的关系进行回归检验,结果如表7所示。模型中CSR和ROA没有通过显著性检验,表明企业社会责任报告披露、资产净利率与债务资本成本的关系并不显著。但是从相关性分析和回归分析中均可以看出企业社会责任报告披露与债务资本成本之间呈负相关,即企业社会责任报告披露水平越高,企业债务成本越低。

表7 模型2回归系数

注:因变量为COD。

分析出现以上研究结果的原因。作为投资者,债权人和股东在投资决策中的关注重点有所不同,股东作为企业的管理者以及财产的拥有者,更多关注企业未来的经营效率和财务绩效,以期实现股东财富最大化的目标,而债权人更关注企业还本付息的能力,即企业的偿债能力。另一方面,社会责任偏好理论提出,债权人更愿意投资那些有能力并且主动履行社会责任的企业。当企业履行社会责任积极进行污染治理,通过购置环保装置等方式改善环境,股东看到的是企业短期利益的毁损,而债权人认为,企业积极承担社会责任传达了企业经营良好的信号,他们更愿意相信企业有能力到期还本付息。除此之外,债权人和股东所获信息量及信息获取的时间不同带来的信息不对称也是造成该现象的原因之一。

4. 稳健性检验

为了使结论更加可靠,同时还进行了以下稳健性检验。

(1)借鉴Pittan et al[14]通过利息总支出/长短期债务总额平均值来替代计算债务资本成本参与模型检验,发现回归结果未发生本质性改变。

(2)对控制变量用滞后一期的数据重新进行检验,实证结果与前文基本一致。

因此,说明本文的研究结论具有较好的稳健性。

五、结论与建议

1. 研究结论

社会责任的资本效应成为近年来学术研究的重点,但是社会责任报告的披露对融资成本是否有影响却迟迟没有定论。在结合以往理论研究的基础上,采用定性与定量结合,选取深圳和上海证券主板A股上市公司作为本文的研究对象,选取2013—2014年的相关数据,研究其上市公司的社会责任报告披露水平与股权融资成本和债权资本成本的相关性。研究结果表明,在控制企业经营风险、财务风险、账面市值比、成长性、公司治理、股票流动性、盈利能力等因素下,企业社会责任报告披露水平越高,权益资本成本越高,债务资本成本越低,相关性结果都不显著。其他控制变量与融资成本的关系与预期基本一致。

2. 政策建议

基于有效市场理论和信息不对称理论,充分完善的信息披露可以减弱信息不对称,使市场更加有效,从而降低风险溢价,降低资本成本。社会责任报告披露作为企业非财务信息披露的重要途径,理论上能够通过在资本市场上为投资者尤其外部投资者增加信息供给,降低不同类别投资者之间以及投资者与公司之间的信息不对称程度。随着资本市场的完善和公众社会责任意识的提升,社会责任信息披露的资本效应将更加明显。

(1)内部管理层

作为资金需求方,管理层应将社会责任报告披露作为投资者关系战略的重要组成部分,主动承担企业社会责任,并积极披露企业社会责任的履行情况,从利益相关者的角度出发,制定更加积极的社会责任披露战略,提高披露的重要性、实质性和可比性,增强社会责任报告的披露质量,通过合理引导信息披露和传递,实现正确的融资决策,最终为公司获得持续融资能力提供重要保障,促进可持续发展。

(2)外部投资者

理性的投资者应关注上市公司的财务信息和非财务信息。通过对社会责任报告披露的信息进行分析研究,有助于投资者对企业未来发展的正确判断,理性做出投资决策。股东应主动获取上市公司社会责任信息,对于积极进行社会责任报告披露的企业应该给予更多关注,关注披露的实质性内容,并分析其对企业未来发展的影响,将社会责任信息作为投资决策考虑的重要因素之一。

(3)行业监管者

工信部、环保部、国资委和相关行业协会等监管机构应在鼓励自愿披露的基础上完善监管体系和监督制度,出台社会责任报告披露的规范性文件,证监会、上交所和深交所等应规范并监督上市公司社会责任报告披露,改善我国社会责任报告披露的现状,增强社会责任报告的实质性,降低管理者与投资者之间的信息不对称,降低投资者之间因掌握的信息差异导致的预测风险差异。

[1] Ghoul S, Guedhami O, Kwork C, et al. Does corporate social responsibililty affect the cost of capital [J]. Journal of Banking & Finance, 2011, 35(9): 2388-2406.

[2] Chen K, Chen Z, Wei K. Legal protection of investors, corporate governance, and the cost of equity capital [J]. Journal of Corporate Finance, 2009, 35(1): 1-23.

[3] Aupperle K E, Carroll A B, Hatfield J D. An empirical examination of the relationship between corporate social responsibility and profitability[J]. The Academy of Management Journal, 1985, 28(2): 446-463.

[4] Richardson, Welker, Hutchinson. Managing capital market reactions to corporate social responsibility [J]. International Journal of Management Reviews, 1999(1): 17-43.

[5] Richardson A J, Welker M. Social disclosure, financial disclosure and the cost of equity capital [J]. Accounting, Organizations and Society, 2001(26): 597-617.

[6] Verrecchia R E. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1-3): 97-180.

[7] Dhaliwal D S, Gleason C A, Heitzman S, et al. Auditor fees and cost of debt[J]. Journal of Accounting, Auditing & Finance, 2008, 23(1): 1-22.

[8] 马连福, 赵颖. 上市公司社会责任信息披露影响因素研究[J]. 证券市场导报, 2007(7): 4-9.

[9] 孟晓俊, 肖作平, 曲佳莉. 企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J]. 会计研究, 2010(9): 25-29.

[10] 朱武祥, 蒋殿春, 张新. 中国公司金融学[M]. 上海: 上海三联书店, 2005: 36-43.

[11] Gebhardt W, Lee C, Swaminathan B. Toward an implied cost of capital[J]. Journal of Accounting Research, 2001, 39(1): 135-176.

[12] Dhaliwal D. Voluntary non-financial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011, 86(1): 59-100.

[13] Barnett M L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility[J]. Academy of Management Review, 2007, 32(3): 794-816.

[14] Pittman J A, Fortin S. Auditor choice and the cost of debt capital for newly public firms[J]. Journal of accounting and economics, 2004, 37(1): 113-136.

Relationship Between Information Disclosure Level of Social Responsibility and Capital Cost

CHE Pei-rong, TIAN Xue-li

(School of Economics and Management, Beijing University of Posts and Telecommunications,Beijing 100876, China)

Social responsibility is occupying an increasing important place in the sustainable development of enterprises, and the capital effect of information disclosure of enterprise’s social responsibility has been the important research issue. To explore the capital effect of information disclosure of social responsibility on China’s listed companies, the A-Shares public companies whose social responsibility reports were announced by Shenzhen Stock Exchange and Shanghai Stock Exchange between 2013 and 2014 are taken as a sample, and the relationship among disclosure level of social responsibility, equity capital cost and debt capital cost is theoretical analyzed. It shows that the company with higher disclosure level of social responsibility has lower debt capital cost and higher equity capital cost. In the end, some suggestions for managers, investors and supervisors are put forward based on the current situation in China.

information disclosure level of social responsibility; equity capital cost; debt capital cost

2016- 08 - 23

车培荣(1970—),女,河北唐山人,北京邮电大学经济管理学院副教授,主要研究方向为绩效管理、财务管理。

F279.246;F832.48

A

1008-7729(2016)06- 0064- 10