金融脱媒对货币政策传导机制影响的实证

2017-01-09陈荆松李映妮苑小娟中南财经政法大学统计与数学学院武汉430073

陈荆松,李映妮,罗 振,苑小娟(中南财经政法大学 统计与数学学院,武汉 430073)

金融脱媒对货币政策传导机制影响的实证

陈荆松,李映妮,罗 振,苑小娟

(中南财经政法大学 统计与数学学院,武汉 430073)

文章运用贝叶斯方法去估计向量自回归VAR模型,即用BVAR模型去探究金融脱媒对不同货币政策传导机制的影响。得到结论:金融脱媒在一定程度上抑制了利率渠道,并弱化了信贷渠道,却强化了资产价格渠道的作用。

金融脱媒;货币政策传导机制;贝叶斯向量自回归(BVAR)

0 引言

金融脱媒(Financial Disintermediation),是指在经济金融化与金融市场化的进程中,资金的需求与供给双方绕开金融中介而直接进行融资的现象。金融脱媒的出现,不仅给传统商业银行带来了更多的挑战,也极大地影响了货币政策的传导机制。在货币政策利率传导渠道方面,金融脱媒极大地改变了企业的融资方式,使得企业在资本市场的直接融资中对利率更为敏感,从而疏通了货币政策的利率传导渠道。

当前,国内学者们在金融脱媒对货币政策传导机制的影响方面的研究相对集中在向量自回归模型(VAR)或者结构向量自回归模型。然而在实际的经济系统中,传统模型对数据与参数依赖性较强,并且货币政策在实际传导过程中也可能存在诸多随机不确定性因素,因此用贝叶斯VAR模型能较好地避免这些不利因素,有可能更好地解决货币政策传导过程中存在的不确定性问题。

1 贝叶斯向量自回归(BVAR)模型

1.1 向量自回归(VAR)模型

向量自回归VAR模型最初是由学者Sims(1980)所提出的,用以研究多变量的时间序列问题。

假设两个时间序列变量{y1t,y2t},分别为两个回归方程的被解释变量;这两个变量的p阶滞后值作为回归方程的解释变量,以此构成了一个简单的二元的VAR(p)模型:

其中,{ε1t}与{ε2t}是白噪声过程,不存在自相关,但两个回归方程的扰动项之间允许存在同期相关性:

两个方程的解释变量完全一样,将两个方程写在一起:

将同期变量写成列向量,并把相应的系数合并为矩阵:

定义相应的系数矩阵为Γ0,Γ1,...,Γp,可得:

由于与AR(p)相似,故并名为VAR(p)。

在宏观经济和金融领域广泛运用的VAR模型随着变量的增多、滞后阶数的增大,会产生大量的待估参数,其数量将以平方的速度增加。大量的参数估计无疑将导致过度拟合问题。

1.2 贝叶斯向量自回归(BVAR)模型

为克服VAR模型中参数过多的问题,Litterman(1986)提出了Minnesota先验分布,用贝叶斯的方法来估计VAR模型,即贝叶斯向量自回归(BVAR)模型。BVAR利用包含信息的先验分布弥补样本中的信息缺失,以减少估计的不确定性。

除Minnesota先验分布之外,还有以Wishart先验分布为基础发展起来的Normal-Wishart先验分布和Independent Normal-Wishart先验分布。George(2008)提出了SSVS先验分布,以及将SSVS与Wishart结合起来的先验分布。Koop(2013)考察了不同的先验分布,结果证明相比于VAR模型,基于贝叶斯方法的VAR模型,即BVAR更加具有稳健性。本文采取SSVS与Wishart结合起来的先验分布进行贝叶斯估计。

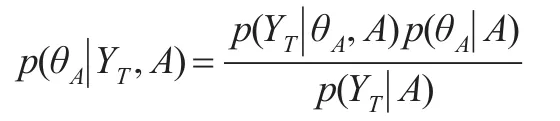

假设有一个模型A,模型的参数由θA表示,模型的参数的概率密度函数为p。那么该模型A参数的先验分布假设为p(θA|A)。在贝叶斯估计中一般采取试错的办法来确定更优的分布。再利用观测数据得到给定模型及观测值条件下的似然函数:

在已有先验概率密度函数与似然函数条件下,运用贝叶斯定理得到事后分布。则事后分布的密度函数为:

p(YT|A)为边缘密度函数,并且:

并计算出事后分布的核密度函数:

K(θA|YT,A)为核密度函数。运用卡尔曼滤波和Metropolis-Hastings算法等可得到事后分布。

2 金融脱媒指数的测度与数据选取

2.1 金融脱媒指数的测度

对于金融脱媒指标的测度,本文借鉴了Roldos(2006)和宋旺(2010)的方法,使用直接融资占社会融资总额的比重来衡量我国的金融脱媒现象。

其中,直接融资主要是指股票融资额和企业债券发行额,间接融资主要是指人民币贷款额。指标上升说明直接融资渠道占比增加,进而表明金融脱媒程度正在加大,数值变化可以反应我国金融脱媒发展趋势。

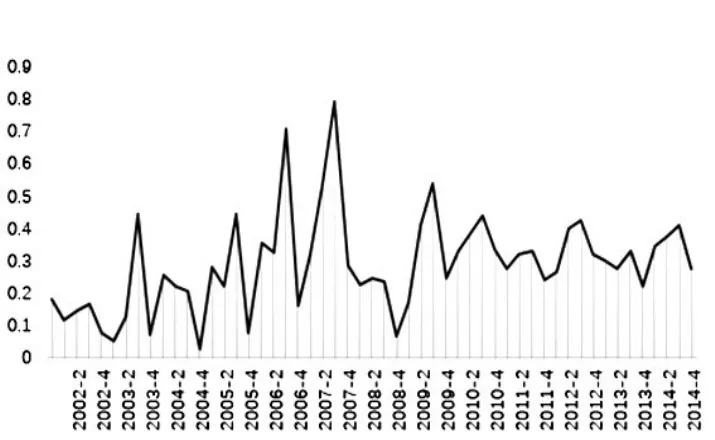

图1我国的金融脱媒指数FD

从图1可以看出,我国的金融脱媒指数FD在2005年之前都在0.2左右的一个较低的位置浮动,从2005年开始迅速攀升,到2007年第三季度到达顶峰0.8左右,在2008年迅速跌落,之后几年里有所回升,基本维持在0.4的水平。这是由于2005年我国的债券市场扩容,股票市场快速发展,并在2007年到达巅峰。在2008年全球金融危机的影响下,我国股市低迷,例如2010年IPO暂停等,但由于新三板和互联网金融的刺激,我国的金融脱媒指数有所回升。

2.2 数据的选取

本文选择Mt来表示货币供应量M,产出Y用来表示国民生产总值,利率r为7天上海同业拆借率SHIBOR,固定投资完成额用投资I表示。资产价格选取股票价格为研究对象,选择上证综合指数作为股票价格INDEX,消费C则选取社会消费品零售总额作为变量。商业银行的贷款量LOAN使用金融机构人民币境内各项贷款余额来表示。本文的数据区间从2002年1月到2015年3月,表示产出Y的国民生产总值的数据为季度数据,除此之外的其他数据均是月度数据。数据来源于中经网数据库和中国人民银行官网等。

首先,由于产出Y为季度数据,为保证样本的统一性,故将其他所有变量的月度数据通过算数平均转化为季度数据。其次,由CPI数据换算出通货膨胀率,进而得出实际利率r、实际产出Y和实际货币供应量M等。再次,为消除季度数据的季节性周期影响,采用Census X-12方法对数据进行调整以避免季节性的干扰。最后,为减小异方差性对时间序列数据的影响和去量纲化,考虑到利率r和金融脱媒指数FD已经是百分比表示变化率的变量,因此对除利率r和金融脱媒指数FD之外的其他变量取对数。

3 金融脱媒对货币政策传导渠道影响的实证

3.1 利率传导渠道

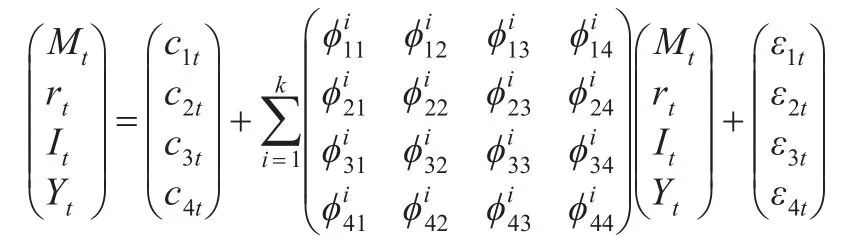

货币政策利率传导渠道是由于货币增发导致利率降低,进而使得投资增加,最后引致产出的增加。首先建立如下不含有金融脱媒因素FD的贝叶斯向量自回归BVAR-1模型:

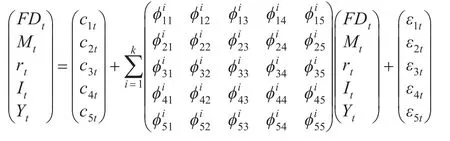

以及加入金融脱媒因素而建立的BVAR-2模型:

在BVAR模型中,包含有大量的参数,而这些参数的经济意义又非常难以单独解释,故将注意力集中于脉冲响应函数的分析。脉冲响应函数则是描述了某内生变量的冲击对其他变量带来的影响,即某个变量对另一个变量的一个标准信息单位正向冲击。

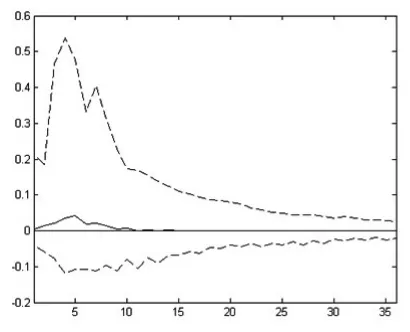

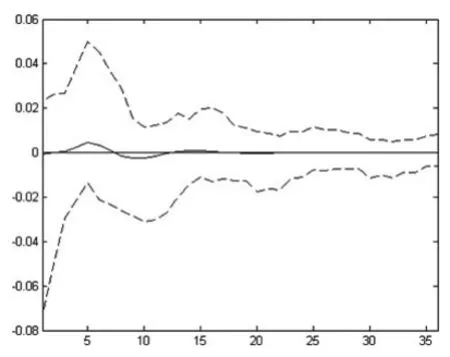

首先在没有加入金融脱媒因素的BVAR-1模型中,分别得出投资对货币供应量和利率的脉冲响应函数。其脉冲响应结果如图2和图3所示,其中横坐标代表了冲击的滞后阶数,纵坐标代表了冲击单位,中间的曲线代表了脉冲响应后验分布的均值,两侧曲线分别表示脉冲响应函数后验分布16%和84%的均值。

图2 BVAR-1中投资对货币供应量的脉冲响应

图3 BVAR-1中投资对 利率的脉冲响应

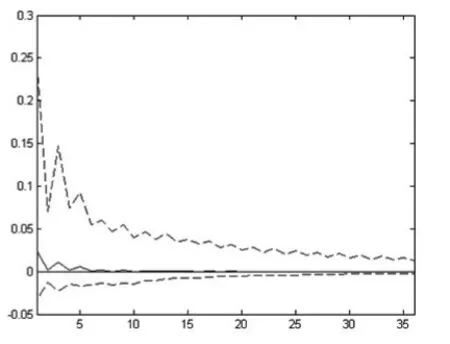

其次,在加入了金融脱媒因素的BVAR-2模型中,再次分别得出投资对货币供应量和利率的脉冲响应函数。其脉冲响应结果如图4和图5所示。

图4 BVAR-2中投资对货币供应量的脉冲响应

图5 BVAR-2中投资对 利率的脉冲响应

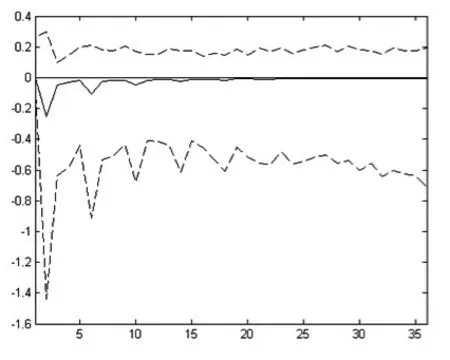

由图3和图5可知,在BVAR-1中投资对于利率的一个正向冲击,在第二期达到最小值,随后两期虽有波动,但最终稳定于-0.01的单位水平。而在金融脱媒影响下的BVAR-2中,投资对于利率的一个正向冲击,趋势与BVAR-1大致相同,但波动幅度更小。这与理论分析的结果金融脱媒强化了货币政策的利率政策有所出入,可能的原因是:虽然金融脱媒现象能够使企业获得更多的利率型的资产,使企业更容易受到利率变动的影响,但是随着金融脱媒的不断深化,企业绕过银行媒介的间接融资,能够在资本市场取得更多的融资渠道,从而降低了资本市场À易的金融摩擦。而金融摩擦的降低可能会减小产出缺口变换的持续性,进而减弱产出对于利率的反应。因此,金融脱媒在一定程度上减弱了货币政策的利率途径,使其对于投资和产出的促进效果大打折扣。另外,我国的利率政策并不完善,利率市场化也不完善,存款利率和定价机制不能随行就市。金融脱媒使得资金供求双方绕开银行,更少受到当局监管,无意之中增加了资本市场的风险性与不确定性。因此,金融脱媒对货币政策的利率传导渠道总的来说还是增加了风险波动性、减弱了最终效果。

3.2 资产价格传导渠道

货币政策利率传导渠道是由于货币增发导致股票价格的上升,进而使得消费支出增加,最后增加产出。运用金融脱媒指数(FD)、货币供应量(M)、上证综合指数INDEX)、社会消费品零售总额(C)、总产出(GDP)建立资产价格传导渠道下的不含金融脱媒因素FD的贝叶斯向量自回归BVAR-3模型和加入金融脱媒因素FD后的BVAR-4模型,这里模型结构同BVAR-1和BVAR-2。

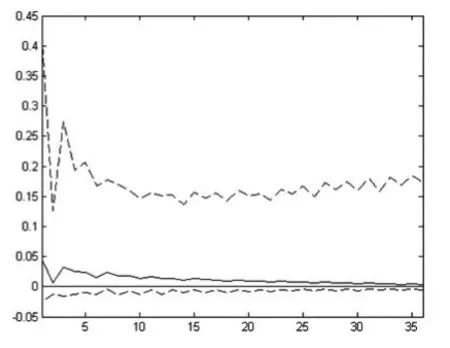

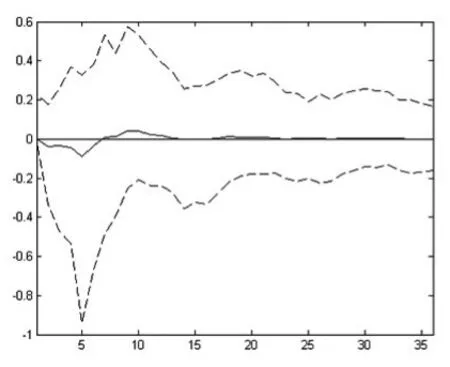

对于脉冲响应函数,首先在没有加入金融脱媒因素的BVAR-3模型中,分别得出资产价格对货币供应量、消费对资产价格的脉冲响应函数。其脉冲响应结果如图6和图7所示。

图6 BVAR-3中资产价格对货币供应量的脉冲响应

图7 BVAR-3中消费对 资产价格的脉冲响应

其次,在加入了金融脱媒因素的BVAR-2模型中,再次分别得出资产价格对货币供应量、消费对资产价格的脉冲响应函数。其脉冲响应结果如图8和图9所示。

图8 BVAR-4中资产价格对货币供应量的脉冲响应

图9 BVAR-4中消费对 资产价格的脉冲响应

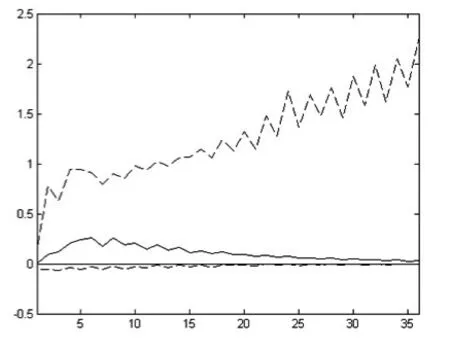

由图7和图9可知,在没有金融脱媒影响的BVAR-3中,消费对于资产价格的一个正向冲击在第3期开始上涨,并在第8期稳定于0.02的单位水平。而在加入金融脱媒的影响因素后,消费对于资产价格的一个正向冲击在第2期就开始上涨,并在第5期稳定于0.03个单位水平。这与预期的效果是吻合的,金融脱媒加速了资产价格传导渠道的效应。其主要原因在于金融脱媒现象的出现极大地促进了证券市场的发展,从而加速了货币政策的资产价格传导渠道。同时,互联网快速的信息À流沟通进一步增强了我国资产价格渠道的作用,避免了货币政策传递过程中的信息衰减。

3.3 信贷传导渠道

货币政策的信贷传导渠道是由于货币增发引致银行发放的贷款增加,进而使得投资增加,从而导致产出的增加。使用金融脱媒(FD)、货币供应量(M)、贷款(LOAN)、投资(I)、总产出(GDP)建立信贷传导渠道下的不含金融脱媒因素FD的贝叶斯向量自回归BVAR-5模型和加入金融脱媒因素FD后的BVAR-6模型,其中模型结构同BVAR-1和BVAR-2。

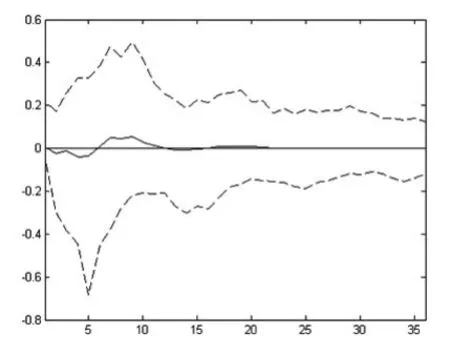

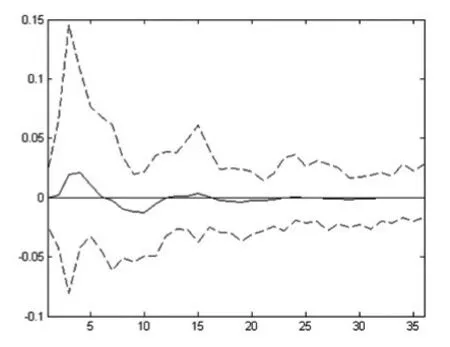

对于脉冲响应函数,首先在没有加入金融脱媒因素的BVAR-5模型中,分别得出信贷对货币供应量、投资对信贷的脉冲响应函数。其脉冲响应结果如图10和图11所示。

图10 BVAR-5中信贷对货币供应量的脉冲响应

图11 BVAR-5中投资对 信贷的脉冲响应

然后,在加入了金融脱媒因素的BVAR-6模型中,再次分别得出信贷对货币供应量、投资对信贷的脉冲响应函数。其脉冲响应结果如图12和图13所示。

图12 BVAR-6中信贷对货币供应量的脉冲响应

图13 BVAR-6中投资对 信贷的脉冲响应

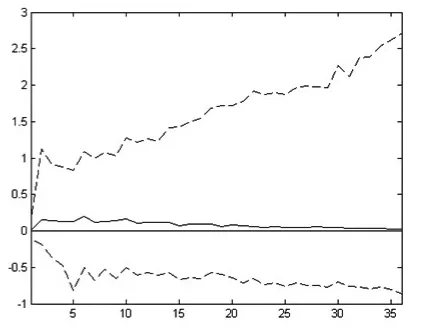

由图11和图13可知,在没有金融脱媒影响下的BVAR-5中,投资对于信贷的一个正向冲击稳步上升并在第4期趋向于0.02个单位水平的稳定值。而在加入了金融脱媒的影响因素后,投资对于信贷的一个正向冲击在第2期才开始逐步增长,并在第4期稳定于0.01个单位水平附近。这与理论分析的结果是一致的,即金融脱媒弱化了货币政策信贷传导渠道的作用。其主要原因可能是金融脱媒的不断深化、金融市场的不断发展完善、金融产品的不断创新,资金需求者有着更多样化的融资渠道,相较于向商业银行贷款的间接融资渠道,资金需求者们更倾向于股票和债券等当时融资,从而引致银行信贷萎靡。对于货币政策信贷渠道来说,银行到企业的传导环节效果大打折扣。

4 结论

在我国金融体系和资本市场不断完善,政府大力支持的背景下,金融脱媒有非常明显的表现。本文通过BVAR模型,研究了金融脱媒对货币政策利率、资产价格、信贷传导途径的影响。我国金融脱媒的发展对加快货币政策的利率传导渠道并未有预期的效果。对于货币政策信贷渠道来说,金融脱媒弱化了货币政策信贷传导渠道的作用。从价格传导渠道来看,金融脱媒的发展可以促进资产的有效配置,在一定程度上强化了货币政策资产价格渠道的作用。从整体来看,金融脱媒一方面加快了货币政策的传导,另一方面,金融脱媒加剧了资产价格的波动,融资双方面临更大的资本市场风险。

[1]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析——兼论货币政策中介目标的选择[J].金融研究,2005,(5).

[2]宋旺,钟正生.理论金融脱媒:基于金融中介理论的诠释[J].上海金融,2010,(6).

[3]宋旺,钟正生.中国金融脱媒度量及国际比较[J].当代经济科学,2010,(2).

[4]伍戈,刘琨.金融脱媒与货币政策传导:基于中国的实证分析[J].金融监管研究,2013,(12).

[5]王飞.评价贝叶斯向量自回归模型在区域经济预测中的表现[J].中国科技论坛,2014,(10).

[6]杨婉茜,成立为.基于贝叶斯向量自回归的中国国债收益率预测[J].统计研究,2015,(8).

(责任编辑/刘柳青)

F830.9

A

1002-6487(2016)24-0166-04

中央高校基本科研业务费专项资金资助项目(2012094)

陈荆松(1979—),男,湖北荆州人,博士,副教授,研究方向:金融计量模型。李映妮(1991—),女,四川广安人,硕士,研究方向:数量经济学。