社会资本之于农村金融的有效性分析

2017-01-09廉亦玮内蒙古大学经济管理学院呼和浩特000中央民族大学北京0008

梁 斌,廉亦玮(.内蒙古大学 经济管理学院,呼和浩特 000;.中央民族大学,北京 0008)

社会资本之于农村金融的有效性分析

梁 斌1,廉亦玮2

(1.内蒙古大学 经济管理学院,呼和浩特 010021;2.中央民族大学,北京 100081)

从社会资本视角考察了我国农户小组联保模式,研究表明社会资本已不再是合格的抵押品。当下,我国农户是否参加小组联保模式主要受可获得性的影响,与社会资本无关;对社会个体的贷款发放,非正规金融组织已不再看重贷款对象的社会资本,它们更多将农户的房屋等有形财富或收入作为其贷款发放的评价标准。文章证明了社会资本在农村金融中的无效性,在从乡土社会向现代契约社会转变的背景下,小组联保模式的社会惩罚机制不再有效。

小组联保模式;社会资本;金融有效性

1 问题的提出

中国农村三十多年来的社会变迁,可概括为从传统乡土社会向现代契约社会的转型,在传统乡土社会是“差序格局”,人们总是选择和离自己最近的熟人圈子发生À往,而在契约社会里,人们不仅仅与熟人À往,而且还需要与陌生人À往。他们按照平等和公平的原则自愿达成契约,而这种契约可以扩张到陌生人之间,信贷À易成为一次性博弈,从而使得社会资本不再是合格的抵押品,小组联保模式中的社会惩罚也很难实施。2004年政策放开后中国成立的小额信贷公司,也主要采用个人贷款模式,并没有使用小组联保模式。如果小额信贷的小组联保模式优于个人贷款,且可以有效规避道德风险和逆向选择问题,为什么没有一家金融机构开展针对中小企业的联保贷款?国内外的小额信贷实践提醒我们,与个人贷款模式相比,联保贷款可能存在某些先天的不足。这些都说明,社会资本所带来的“社会制裁”已经不再有效。很多研究中国农村金融问题的文献,也都开始引入社会资本。一方面,部分研究认为社会资本是穷人的资本,低收入农户社会资本的拥有量和回报率均低于高收入农户,但是一方面,以社会网络为基础的农户民间借贷行为是传统乡土社会的典型特点,其规模和作用随社会转型和经济发展而趋于弱化。

综上,部分学者研究了社会资本对农户的借贷的影响,而且部分学者对联保贷款的有效性进行了研究并取得了一定的进展。本文在此基础上,针对小组联保模式进行研究,探讨在缺乏实物抵押品的情况下,小组成员之间通过所谓的“社会制裁”对违约成员进行惩罚的有效性。以往国内小组联保模式有效性研究更多的是基于案例分析,应该利用已有的大型调查数据进行定量分析,从而对已有经验研究的分歧做出解释。

2 数据来源与研究假设

本文使用的数据来自北京大学国家发展研究院与花旗银行合作的“中国农村金融调查”数据,数据包括3省9个县81村:云南省的嵩明县、南涧县和彝良县;湖南省的桑植县、岳阳县、醴陵县;黑龙江省的龙江县、东宁县和漠河县等。农户问卷中包含农户的基本状况、家庭收入、礼品支出和收入、借贷信息等。表1给出了剔除异常值后的相关变量的统计性描述。

表1 相关变量的统计描述

表2描述了2008年第一笔贷款中如果有担保时的不同担保类型所占比例。从表2中可以看到,在贷款时如果需要担保时,小组联保仍是其贷款的第一选择。这主要是由于其他形式的担保很难获得,农户退而求其次会选择亲戚朋友的担保。小组联保贷款由于存在连带责任,致使联保小组成员之间内产生相互监督和动态激励,从而达到防范道德风险。

表2 2008年第一笔贷款的担保类型

金融机构在提供个人贷款时,由于农户缺少合格的抵押品或者担保人,因此很少会贷款给低收入农户。表3描述了2008年第一笔贷款的贷款规模,小组联保的贷款平均规模小于个人贷款,小组联保确实解决了农户抵押品缺失问题,也即实现了穷人的贷款这一承诺,则对于收入低的农户小组联保贷款规模一定会大于个人贷款规模。另外,社会资本在小组联保贷款中成为社会抵押品,随着有贷款需求的农户社会资本水平的上升,金融机构可以利用社会惩罚机制对其进行约束,因此农户的小组联保贷款规模也更大。

表3 2008年第一笔贷款的贷款规模

在缺乏实物抵押品的情况下,小组成员之间通过所谓的“社会制裁”对违约成员进行惩罚小组联保有效性主要体现在以下两个方面:利用社会资本的惩罚机制,解决了农户缺乏抵押品问题,小组联保模式提高了农户的贷款可获得性;其次,和个人贷款相比,小组联保模式解决了个人贷款难以获得足够额度问题。因此,如果小组联保模式是有效的,则具有高水平社会资本的农户会加入小组联保,从而解决抵押品缺失问题,且可以有效解决借贷双方信息不对称问题,从而达到避免逆向选择的目的,通过成员间相互自我甄别和筛选,最终的小组联保成员应为具有还款能力的农户。

因此,为了验证小组联保模式的有效性,本文做出以下假设:

假设1:农户是否参加小组联保模式贷款的决定,和个人的社会资本拥有量和收入能力显著相关。金融机构在提供个人贷款时,由于农户缺少合格的抵押品或者担保人,因此很少会贷款给低收入农户。

表3描述了2008年第一笔贷款的贷款规模,小组联保的贷款平均规模确实小于个人贷款。如果小组联保确实解决了农户抵押品缺失问题,也即实现了穷人的贷款这一承诺,则对于收入低的农户小组联保贷款规模一定会大于个人贷款规模。另外,社会资本在小组联保贷款中成为社会抵押品,随着有贷款需求的农户社会资本水平的上升,金融机构可以利用社会惩罚机制对其进行约束,因此农户的小组联保贷款规模也更大。因此,从贷款规模角度,对比较小组联保与个人贷款两种模式进行比较,本文做出以下假设:

假设2:对于小组联保贷款来说,社会资本是有效的抵押品,因此社会资本越大则贷款规模越大;而个人贷款则只和实物抵押品相关。

3 农户参与小组联保的影响因子分析

如果社会资本是有效的抵押品,则具有高水平社会资本的农户会加入小组联保,从而解决抵押品缺失问题。因此,农户是否参加小组联保模式贷款,和个人的社会资本拥有量相关,即假设1:农户是否参加小组联保模式贷款,和个人的社会资本拥有量显著相关。本文使用如下方程考察假设1,即社会资本对农户是否参加小额联保贷款的影响:

cdtrel9是一个二元虚拟变量,表示“您的家庭有没有参加过小组联保的小额信贷”;Dν是村和县的虚拟变量,包括“本村的经济类型”、“本村是否城市郊区”、“本村是否工况郊区”、“本村是否镇政府所在地”,从而控制了村域的一些基本特征;Xiν表示家庭特征的变量,本文选用“建造房屋总的花费”、“家庭劳动人口数”、“家庭资产总计”;SCiν是衡量家庭社会资本的变量,本文选用“礼金和礼品收入”的对数值表示家庭的社会资本。家庭房屋成本和家庭收入可能存在序列相关,另外收入越多的家庭会有更多的资金用于礼金支出。基于上述原因,本文对控制变量之间的多重共线性进行了检验,分别采用了简单的相关系数法和方差膨胀因子法。如表4所示,通过简单相关系数判定法和方差膨胀因子方法都拒绝了解释变量之间存在多重共线性问题。

表4 多重共线性检验

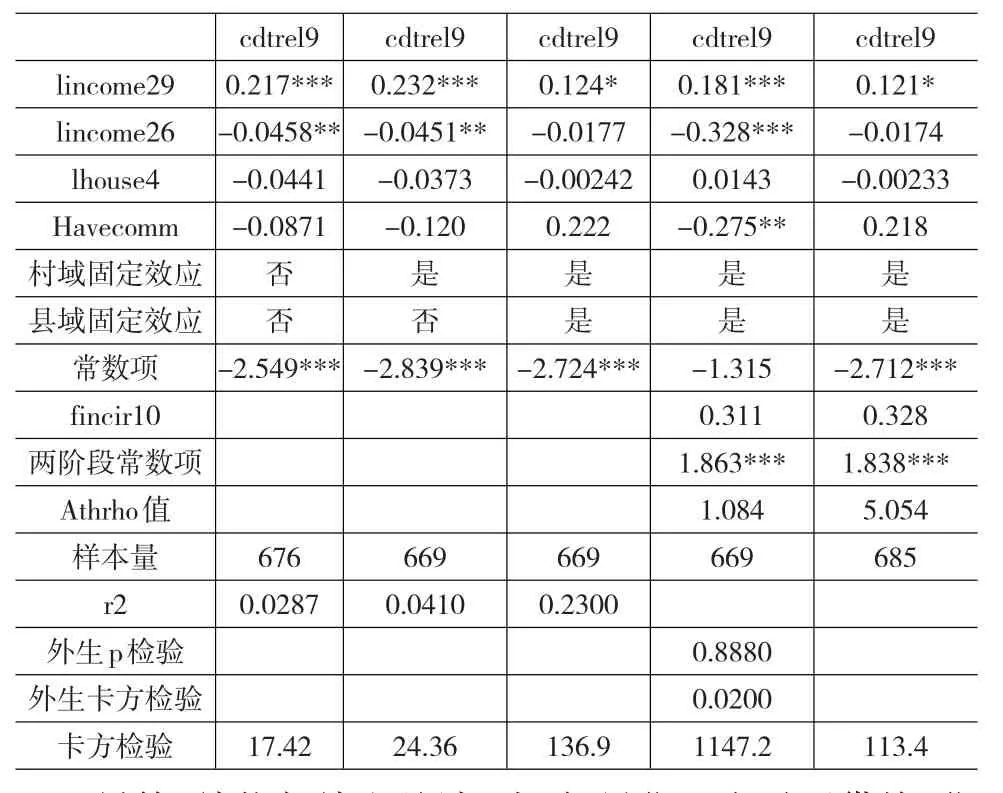

根据研究问题的特点,本文具体采用了Probit回归模型,具体的回归结果见表5。前3列是对式(1)进行probit模型的回归结果,第1列没有控制村域和县域的固定效应,第2列控制了村域但没有控制县域的固定效应,第3列则同时控制了县域和村域的固定效应。在没有控制县域固定效应的第1和第2列中,β的估计值在5%水平上显著为负,这说明社会资本越多的农户,其参加小组联保的概率就越低。在没有控制县域固定效应的第1和第2列中,农户的劳动力数量对是否参加小组联保决策的影响在5%水平下显著为负,说明家庭劳动力越多的农户,其参加小组联保的概率就越低。但是当同时控制县域和村域固定效应后,如表5第3列所示,β的估计值仍为负但并不显著,这说明控制县域固定效应后,社会资本的多少并不会影响农户是否参加小组联保的决策,这说明社会资本与是否参加小组联保之间的相关关系,可能受到某些县域变量的影响。同时控制县域和村域后,劳动力的数量对农户是否参加小组联保决策的影响不再显著。

表5 农户参加小组联保模式的决策研究

尽管“礼物与礼金总计”或“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”是社会资本的很好的测量变量,但是仍可能存在因遗漏变量导致的内生性问题。之前相关文献采用“是否是本村第一大姓”作为工具变量,直观上传统的乡土社会下农村是靠宗族关系维系,因此“是否是本村第一大姓”不会影响其他变量,只会通过影响农户的社会资本来影响贷款规模,而与不可观测变量无关,因此可能是很好的工具变量。本文采用“是否是本村第一大姓”作为工具变量,对式(1)进行Ivprobit回归,结果如表5第4列所示。对外生性假设H0:ρ=0的沃尔德检验结果,其p值为0.32,故接受原假设,即“礼物与礼金总计”为外生变量。由于目前还无法对二值选择模型等非线性模型进行弱工具变量检验,为了进行稳健性检验,本文假设被解释变量为连续变量,对“是否是本村第一大姓”进行了“弱工具变量”检验。结果接受原假设,即“存在弱工具变量”;拒绝了“是否是本村第一大姓”作为社会资本的工具变量。这也反应了中国农村目前正经历的从“差序格局”的乡土社会向现代契约社会的转变,农户逐渐脱离以家庭和宗族为本位的熟人社会,从而使得小组联保模式的社会惩罚机制在中国不再有效。

在表5的第1~4列回归中,可能会存在选择性偏误问题,即农户不参加小组联保贷款并不是因为不愿意参加,而是因为小组联保贷款的可获得性问题。本文选取数据中的是否有“本村是否有信用社的工作人员”作为工具变量。选择这两个变量作为选择方程的识别变量可以刻画本地小组联保的可得性,其会影响农户借贷是否选择小组联保模式,但是并不会影响回归中的其他解释变量,符合Heckman两步法对识别变量的要求。表5第5列利用“信用社是否在本村推广小组联保”作为工具变量对式(1)进行Heckman两步法回归得到的结果。首先从本文看到,“信用社是否在本村推广小组联保”的系数并不显著,这说明农户参加小组联保的可得性问题并不严重。另外,社会资本对农户是否参与小组联保的决策影响仍然为负但不显著,这表明即使考虑小组联保可得性,社会资本的多少并不必然影响小组联保的参与。而家庭劳动力数量对农户是否参与小组联保影响为正,但不再显著。但是家庭收入对农户是否参与小组联保仍然在10%水平上显著为正,说明即使考虑了小组联保的可得性,收入高的农户其参加小组联保的概率就越高。因此,农户是否参加小组联保贷款,并不取决于个人的社会资本而取决于其收入能力,因此拒绝了假设1,即在目前的中国农村,社会资本并不是合格的抵押品,小组联保模式不能通过社会资本代替其他抵押品从而解决农户的贷款难问题。本文还分别采用了“本村所在的乡镇是否有信用社”,“本村是否有信用社的工作人员”,“本村是否有信用社的代办点或分支机构”,“信用社在本村开发放贷款证或信用证了吗?”,“信用社有没有在本村推行小组联保的小额信贷”作为小组联保贷款可获得性的工具变量,这些工具变量的系数均不显著,且不改变社会资本对农户参加小组联保的决策影响系数。

4 小组联保与个人贷款的规模分析

社会资本作为小组联保的抵押品帮助了借款者获得更大规模的贷款。因此,如果社会资本是有效的抵押品,则对于小组联保贷款来说,社会资本越大则贷款规模越大,即本文的假设2。本文使用如下方程考察假设2,即社会资本对农户小组联保贷款规模的影响:

其中,lbka表示贷款规模的对数,Xiν表示家庭特征的变量,本文选用“建造房屋总的花费”;SCiν是衡量家庭社会资本的变量本文选用“礼物与礼金总计”的对数值表示家庭的社会资本。

本文按照Stock和Yogo和She的方法,对采用的“是否是本村第一大姓”进行了“弱工具变量”检验。如表6所示,根据Stock和Yogo提出的拇指规则只有当检验中的F统计量大于10,才可拒绝“存在弱工具变量”的原假设,如表6所示F检验过小,且最小特征统计量远低于临界值,因此接受原假设“存在弱工具变量”;按照Stock和Yogo方法,判断系数Shea's R2过小,认为存在弱工具变量。因此,不论是Stock和Yogo和Shea的方法再一次拒绝了“是否是本村第一大姓”作为社会资本的工具变量。

表6 “是否是本村第一大姓”的“弱工具变量”检验

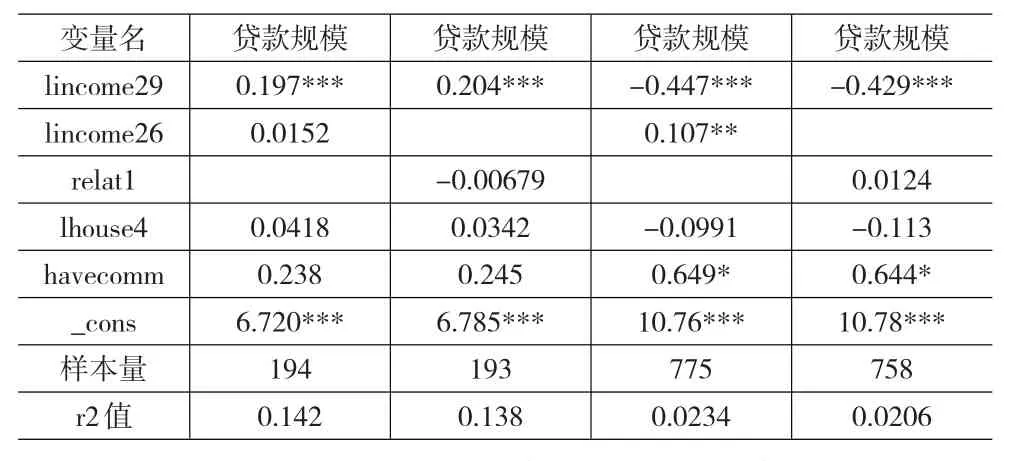

表7给出了小组联保模式贷款规模的OLS实证结果。表7第1、2列采用了“礼物与礼金总计”(income26)和“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”(relat1)作为社会资本的测量变量对小组联保贷款规模进行分析。在两种情况下的回归结果中,小组联保的贷款规模都和家庭收入显著相关,但和社会资本并不相关,也就是说在农户获得小组联保的规模与其社会资本的多少无关,社会资本在小组联保贷款中作为抵押品时,金融机构不能有效地利用社会惩罚机制对其进行约束。因此从小组联保贷款规模而言,社会资本作为抵押品是无效的,本文拒绝了假设2。

表7 贷款规模与社会资本的相关系数

表7第3、4列给出了个人贷款模式下的贷款规模实证结果。表7第3、4列采用了“礼物与礼金总计”(income26)和“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”(relat1)作为社会资本的测量变量对小组联保贷款规模进行分析。在两种情况下的回归结果中,农户个人贷款规模和家庭收入显著负相关,这表明在银行和信用社等机构的农村信贷中逆向选择问题十分严重,这也是中国农村金融发展遇到的一大问题。

表7第3列中和“礼物与礼金总计”显著正相关,在农村的个人贷款模式下农户的社会资本的多少直接影响着贷款规模的大小。在个人贷款模式下,社会资本并不能通过社会惩罚等原因作为抵押品,因此社会资本与贷款规模的显著正相关表明,社会资本越大的农户越倾向于获得更多的正规机构贷款。但表7第4列中“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”并无显著的相关关系。作为社会资本的测量变量,“礼物与礼金总计”与“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”的区别在于后者不仅衡量农户的社会资本大小,同时还反映出农户对自己的还款能力和信用的主观判断,而这可能是导致“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”不显著的主要因素。因此,农村正规机构的个人贷款可能十分低效,还款能力强但社会资本低的农户则被农村正规金融机构所排斥,还款能力低但社会资本高的农户却会通过农村正规金融机构获得贷款。小组联保模式下,贷款规模确与农户收入显著正相关,说明在低效的正规金融机构个人贷款模式十分低效的情况下,有还款能力的农户更倾向于通过小组联保获得贷款。

除了正规机构的小组联保和个人贷款外,农户还可以通过非正规金融获得资金,一类是从个人借入的资金(其规模用otherl表示),一类是从非正规金融组织获得贷款(其贷款规模用nobank表示)。表8第1、2列为采用了“礼物与礼金总计”(income26)和“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”(relat1)作为社会资本的测量变量下从个人借入的规模实证结果。如结果所示,在两种情况下的回归结果中,从个人借款的贷款规模都和家庭收入显著相关,说明在农户个人借款行为中,借款农户的还款能力越强,其从个人借款的资金量越大。两种社会资本测量变量下,从个人借款的规模都与房屋建设成本显著正相关,但和社会资本不相关。这一方面解释了农户常常倾其所有来盖房的行为,农户房屋的层数、装修的状况是身份地位和财富的象征,另一方面再次反映出社会资本并不是合格的抵押品,农户之间无法通过社会惩罚来制约借款农户。“是否拥有工商业”与从个人介入的资金规模显著正相关,说明农户之间更倾向于借钱给拥有工商业的农户。

表8 从个人和非正规金融组织的贷款规模实证结果

表8第3、4列为采用了“礼物与礼金总计”(income26)和“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”(relat1)作为社会资本的测量变量下,从非正规金融机构获得的贷款规模实证结果。如结果所示,在两种情况下的回归结果中,贷款规模和家庭收入并不相关,与房屋建造成本显著正相关。农村非正规金融并未有效识别具有还款能力的农户,而是更多的依靠房屋作为农户财富和收入的评价标准。表8第3列中,农户非正规金融机构贷款规模和“礼物与礼金总计”作为测量变量的社会资本显著负相关,而在表8第4列中“如果您现在需要借钱,您有多少可能向您提供借款的亲戚朋友”作为测量变量的社会资本并不相关。这反映出拥有社会资本多的农户,可能会更多的从正规或个人渠道借款。

5 结论与讨论:非正规金融的社会资本有效性

本文研究了社会资本在农村金融中的有效性问题,发现:(1)社会资本已不是合格的抵押品,农户是否参加小组联保模式与社会资本并无显著性关系,小组联保贷款规模与社会资本也无关;(2)个人贷款与社会资本显著相关,这反映出农村仍处在金融抑制状态,农户获得个人贷款和个人资产或收入状况并不直接相关。本文还进一步研究了非正规金融的社会资本有效性问题,发现农户之间的个人借贷与社会资本没有显著关系,再次验证了社会资本并不是合格的抵押品,即农户之间无法通过社会惩罚来制约借款农户。农户之间更倾向于借钱给拥有工商业的农户,且个人借贷可以有效识别具有还款能力的农户,部分地解决了正规金融贷款中的“信息不对称”问题。

本文证明了在从乡土社会向现代契约社会转变的背景下,小组联保模式的社会惩罚机制不再有效。本文证明了社会资本在小组联保模式中的无效性,但并没有否定小组联保模式,小组模式仍然具有信息筛选功能,在一定程度上缓解了农村信贷中存在的信息不对称问题。尽管早先采用小组联保的国际实践也逐渐开始转向其他模式,但相比非正规金融,小组联保模式仍然可以更有效识别具有还款能力的农户。因此在中国农村金融的实践中,小组联保模式应与个人贷款模式相结合,更多地发挥其信息甄别和信息À流的功能,在一定程度上可以缓解中国农村的金融抑制现象。

[1]Ahlin C.The Role of Group Size in Group Lending[J].Journal of De⁃velopment Economics,2015,(115).

[2]Madajewicz M.Joint Liability Versus Individual Liability in Credit Contracts[J].Journal of Economic Behavior&Organization,2011,77(2).

[3]费孝通.乡土中国生育制度[M].北京:北京大学出版社,2002.

[4]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究, 2011,(3).

[5]谢世清,李四光.中小企业联保贷款的信誉博弈分析[J].经济研究,2011,(1).

[6]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011,(1).

(责任编辑/浩 天)

F224.9

A

1002-6487(2016)24-0103-04

国家社会科学基金资助项目(12CJL023);内蒙古教育厅自然科学重点项目(NJZZ003);内蒙古大学高层次人才引进科研项目(30105-125118)

梁 斌(1979—),男,内蒙古包头人,博士,讲师,研究方向:区域经济、微观金融与实验经济学。

廉亦玮(1984—),女,内蒙古准格尔旗人,硕士,研究方向:产业经济与公共管理。