对LNG外贸进口运输主要环节的思考

2017-01-07黄俊

黄 俊

(交通运输部规划研究院北京100028)

对LNG外贸进口运输主要环节的思考

黄 俊

(交通运输部规划研究院北京100028)

本文分析我国进口运输LNG在贸易、海运、接卸及转运等四大环节的发展现状及存在问题,厘清未来各关键环节的发展重点,同时对我国LNG码头的建设、LNG运输船海进江中转运输等问题进行探讨。在进口运输LNG的过程中,应注重培育LNG现货市场,合理选址建设LNG接收站及配套码头,采用合理运输船型,鼓励建设公共LNG码头,加快制定并完善海进江中转运输相关的规章制度。

LNG海运;现货市场;LNG船舶;LNG码头;中转运输

天然气是优质、高效、清洁的低碳能源,进一步加大外贸进口液化天然气(LNG)力度,推动天然气气源供应多元化,是落实国家绿色、低碳发展战略的重要抓手,对保障我国能源供应安全、调整能源结构、促进节能减排都具有重要的战略意义。目前,我国天然气供应主要有国产气、管道进口气和海上进口LNG三大主力渠道。其中,LNG水路进口具有气源点多、运量大、易储存、易实现应急调峰供气等优点,预计未来将成为天然气进口的主要方式。

我国LNG产业经过十余年的发展,依然存在薄弱环节,但总体上已形成较为完善的产业链条,既包括上游的天然气勘探、开采及LNG生产,也涉及中游的LNG贸易、运输,以及下游的LNG消费利用领域。在上述业务中,贸易、运输、接卸及中转等中游环节是事关LNG进口利用的关键。当前,国内已有学者针对LNG贸易、运输船、码头建设、海进江运输趋势、产业布局等方面开展了研究,本文将从LNG进口运输产业链角度,梳理我国进口LNG过程中相关重点环节的发展基础和条件,剖析新形势下LNG运输市场的发展方向,并提出相关发展对策。

一、贸易环节:拓展现货市场

国际市场方面,LNG贸易仍以“照付不议”的长期合同为主。国际LNG贸易主要采用点对点、照付不议的合同方式,合同有效期通常在10年以上。2000年以前,LNG非长期贸易处于边缘化市场状态,全球贸易量长期低于5%。进入新世纪以来,随着LNG贸易规模的逐步扩大以及需求的多元化,国际LNG贸易方式日趋灵活多样,现货及短期贸易规模不断扩大。2013年,全球现货贸易量达7730万吨,占贸易总量的33%[1]。

随着我国能源结构逐步调整,LNG的进口规模不断增大。2014年,我国沿海港口LNG接卸量为2016万吨,自2006年开始进口以来,年均增速达52%。从贸易形式来看,长期“照付不议”合同仍然是我国进口LNG的主要贸易形式,2011年我国合同气860万吨,占进口总量的70%。另外,随着我国天然气利用需求的增加以及调峰供气的需要,我国开始了LNG现货进口的尝试,并于2007年首次从阿曼、阿尔及利亚、尼日利亚进口了7船LNG现货,共计43.5万吨[2],2011年现货进口量达到361万吨,占当年进口总量的30%。近年来,国际LNG价格随着国际油价不断下跌,但相比其他燃料,天然气价格仍相对较高,一定程度上抑制了需求增长,导致天然气市场发展速度减缓;同时,受合同气保持高位的制约,LNG现货进口量出现下滑。

近期,我国LNG贸易环节弹性逐步加大,出现第三方借用天然气基础设施(包括LNG接收站)的新情况,这一贸易形式大多是针对现货并采用“液来液走”,有效刺激LNG市场的发展。长期来看,我国进口LNG现货仍是十分必要的。一方面,LNG现货是我国LNG长期供应合同的有益补充,对于弥补长期供气合同缺口,保障国家天然气供应安全,构筑天然气应急体系并实现调峰供气具有十分重要的战略意义。另一方面,有利于落实国家绿色低碳发展战略,实现能源结构调整,推动节能减排,减轻国家特别是东部沿海地区的环境压力。

此外,为了适应快速增长的多样化需求,预计我国LNG贸易方式将更加多样化,可在多个方面做出新的尝试,如在进口环节增加LNG转运权,增设第三方目的港甚至更多目的港,实现点对面供应等,这对降低买方照付不议风险、增强我国海上运输LNG保障能力及话语权有积极意义,亦将影响我国LNG码头的布局。

图1 按舱容量分级的全球LNG船舶数量占比变化

二、海运环节:船舶大型化徘徊不前

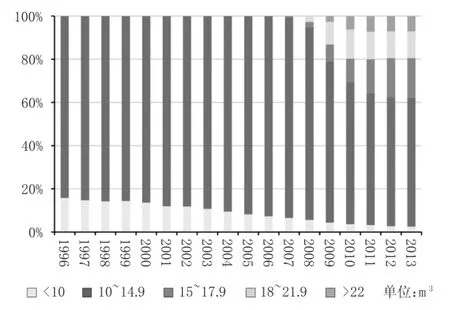

自1965年LNG正式开展商业化海运以来,全球LNG船舶运力发展突飞猛进。Clarkson统计数据显示[3],截至2013年底,全球LNG船舶数量达到384艘,总运力约5500万立方米,平均单船舱容达到14.4万立方米。1990年以来,全球LNG船队规模增长迅速,LNG船舶数量和运力年均增速分别达到10%、13%。

从现有船队来看,目前,全球LNG主流船型为12万至17万立方米的标准船型。截至2013年底,此类型船舶数量及运力分别占全球LNG船队的75.3%和74.8%,而其他船型则呈相对均衡分布状态。当前,世界上最大的LNG船为Q-max级船舶(26万立方米),全球共投运14艘,均为全球最大的天然气船船东卡塔尔天然气运输公司(Nakilat)所有。此外,全球LNG船队中还有31艘Q-flex级船(21万立方米),其中有15艘为卡塔尔天然气运输公司所有,如图1所示。

21世纪以来,LNG船舶大型化趋势逐步显露,与集装箱、干散货、原油等船舶的发展呈现相似特征。2000年之前,13万立方米的LNG船一直是市场中的主流船型,13.8万立方米的船多年来一直是当时的最大型船,船型尺度长期稳定。2006年,舱容量为15.4万立方米的Provalys号交付使用,自此迈开了LNG船大型化发展的脚步。2007年,4艘21万立方米的Q-flex级LNG船投运。2008年,4艘26万立方米的Q-max船投运,另有16艘Q-flex船交付使用。此后,15万立方米以上的大型船舶数量不断增加,这主要得益于大型LNG船舶良好的规模经济性,当运输距离超过7000英里时,21.5万立方米的LNG船比17万立方米船的单位运输成本显著下降,如图2所示。此外,值得关注的是,当前所有Q级船(包括Q-max、Q-flex)均于2007~2010年之间建成并交付使用,此类船舶数量趋于稳定。

船舶订单方面,截止2013年底,全球LNG船队订单总数为112艘,总运力达1736万立方米,分别占现有船队运力的29%、31%。分船型结构来看,14万至20万立方米的船舶订单有104艘,占93%;其余订单为8条4万立方米以下小型船舶,Q级船舶订单数量为零。鉴于LNG船的技术复杂,建造难度高,交船周期需要2-3年左右,按照目前LNG船舶建造速度及市场发展状况,预计到2020年之前将不会有新的Q级LNG船投运。

因此,LNG船舶大型化趋势在历经短暂发展后未能进一步持续,未来,我国LNG码头的建设应充分考虑船型的发展态势。2007年,全球LNG项目普遍出现延期,LNG船订单大幅度削减。2009年,受国际金融危机影响,LNG船的需求量继续下降。2010年开始,全球天然气市场逐步活跃,但考虑到主要出口国码头能力限制,以及进口国LNG接收站配套码头的接纳能力等因素,超大型LNG船特别是Q-max船只在有限的范围内使用。

图2 17万立方米和21.5万立方米LNG船运输经济性对比

三、接卸环节:码头建设大规模推进

长期以来,日本、美国、欧洲等发达国家一直是全球LNG的主要进口国。经过近半个世纪的发展,到20世纪末,主要发达国家LNG接收站项目基本布局并建设完成,在建及拟建项目较少。截止2013年底,全球共有94个LNG接收站建成投产,总接收能力约6.9亿吨,分布于29个国家和地区;另有29个正在建设之中,总能力超过7000万吨,分布于14个国家,其中有7个项目位于我国,占全球在建项目总数的四分之一[1]。

20世纪初,以中国为代表的发展中国家在经济快速发展的拉动下,面对产业结构调整和环境保护的双重压力,对天然气的利用需求与日俱增,特别是“十二五”以来,我国成为LNG接收能力增长最快的国家。在此背景下,我国LNG接收站及配套码头建设项目开始大规模启动。截止2013年底,全国沿海共建成LNG接收站10座,总规模约2900万吨/年。此外,另有7座LNG接收站正在建设之中,总规模约1900万吨/年,预计“十三五”内可全部建成,届时我国LNG接收站总规模将超过5000万吨,且沿海各省(区、市)均有接收站投运。除上述已建及在建项目外,盐城、温州等10余个港址开展了LNG接收站及配套码头的前期研究工作。

总体上看,我国LNG码头建设呈现以下特征:

(1)新建LNG码头靠泊能力较大,基本均可接纳超大型LNG船。根据国际煤气联盟(International Gas Union)发布的数据,目前,全球62%的接收站能够接纳Q级LNG船,其中半数可靠泊Q-max船;实际运营中,仅有22个接收站接纳过Q-max船。从我国来看,除上海外高桥5号沟应急备用站和江苏如东接收站外,其余LNG接收站均可靠泊Q级船,其中有6个泊位可靠泊Q-max船,占全国总数的55%。

(2)我国LNG码头运营的专属性较强。现阶段各码头及后方管道等配套设施的选址、建设、经营均由各企业独立主导实施,均不具备公共属性。鉴于我国LNG码头兴起较晚,这一发展模式有效推动了我国LNG接收站初期的起步发展,但也导致LNG站址的共用性较差,部分港址LNG码头岸线资源未能得到充分利用。从长远来看,这将加剧港口岸线资源紧张的局面。同时,由于不能集约布置而带来过多站址的选择,不仅多占了港口岸线资源,亦会影响周边更多码头和船舶效率的发挥。因此,应鼓励公共码头运营商或由多家企业合资共同建设、运营LNG码头,从而提高港口岸线资源利用效率。

四、转运环节:完善相关标准规范

目前,我国LNG的运输主要以外贸进口为主,国内沿海二程中转运输规模较小,海进江二程中转或直达运输尚不能实现,沿海各LNG接收站进口LNG主要经汽化后进入天然气管网,另有部分经由槽车运输。然而,LNG槽车的总体运输能力有限,且公路运输安全问题较为突出,而区域大规模天然气管网因选线问题,其覆盖水平不足以全面支撑各地快速增长的用气需求。因此,有必要推进LNG运输船舶的海进江中转运输相关工作,为沿江水网地区供气提供更多灵活性。

长江及珠江流域船舶流量大,各类水上构筑物及相关设施密集,通航环境十分复杂,水上交通安全监管难度大。为了实现LNG海进江中转运输,应做好以下工作:

1.推广使用适应江海联运条件的LNG运输船舶。海上大型LNG船具有吃水浅、风阻大、盲区大等特征,难以适应内河运输条件。考虑到内河水运条件与沿海差异较大,有必要设计专用的江海运输船或内河船实现LNG的江海联运或进一步向上游中转。

2.统筹考虑LNG运输船舶中转、LNG动力船舶加注等功能。为落实绿色交通战略的要求,近年来,LNG动力船舶加注市场开始起步发展。鉴于当前港口岸线资源日趋紧张,为合理利用有限的港口岸线资源,在码头及配套设施建设等方面宜统筹考虑LNG的中转、船舶加注等功能,提高岸线资源利用效率。

3.合理布局LNG码头。LNG码头的建设既要充分考虑区域LNG利用需求,又要做好与港址周边外部环境的协调,与周边敏感源保持合理安全间距。对于具备加注功能的港址,还应综合考虑LNG动力船舶的船型、航距、成本及航行习惯等因素,合理布局区域LNG接收站或加注站码头。

4.制定、完善内河LNG运输船舶通航的相关标准和规则。LNG运输船舶具有较高的可靠性和安全性,很大程度上得益于严格的航行安全监管措施。为了适应LNG海进江运输的需要,应结合内河具体通航环境,制定适用于内河LNG运输的标准,完善相关水域船舶定线制等,在满足水域通航安全条件的前提下,为沿线地区清洁能源供应、能源结构调整提供可靠的保障。

受国家能源结构调整以及环境保护压力双重因素驱动,我国天然气的利用需求可望保持稳步增长态势。2013年,我国天然气消费占一次能源消费比重为6.3%,比2010年提高1.9个百分点;预计未来我国将扩大天然气进口,到2020年,天然气在一次能源消费中的比重将提高到10%以上。因管道气供应量增加有限,未来,海上进口LNG将是重要的保障渠道,应特别关注LNG产业链上的贸易、运输等中游产业,提高各关键环节的保障能力。为此,在海上进口运输LNG的过程中,应注重培育LNG现货市场,合理选址建设LNG接收站及配套码头,采用合理运输船型,鼓励建设公共LNG码头,研究建立海进江中转运输体系的可行性及模式,为保障国家能源供应安全、满足不断增长的LNG进口利用需求奠定坚实基础。

[1]International Gas Union.World LNG report-2014[R]. International Gas Union,2014.

[2]郑洪弢.LNG现货贸易:全球的发展与我国的尝试[J].国际石油经济,2007(12).

[3]Clarkson.Shipping intelligence network[DB/OL].https://sin. clarksons.net/fleet.

责任编辑:张明