海水养殖风力指数保险设计及费率厘定研究

——以广东省为例

2017-01-06李亚琦韩兴勇岳宗胜

李亚琦,韩兴勇,岳宗胜

(1.上海海洋大学 经济管理学院,上海 201306;2.西安交通大学 数学与统计学院,陕西 西安 710048)

【产业经济】

海水养殖风力指数保险设计及费率厘定研究

——以广东省为例

李亚琦1,韩兴勇1,岳宗胜2

(1.上海海洋大学 经济管理学院,上海 201306;2.西安交通大学 数学与统计学院,陕西 西安 710048)

为了破解海水养殖保险的发展困境,解决其在推广过程中的道德风险问题,设计了以达到规定风速为保险责任的海水养殖风力指数保险,用风速来衡量海水养殖台风灾害的损失程度,并基于weibull分布提供了该保险的费率厘定方法。以广东省为例,运用weibull分布模拟出广东省沿海12个地级市11~15级台风发生的概率,结合不同风级下海水养殖的平均损失率,厘定出12市的海水养殖风力指数保险费率。结果表明:海水养殖风力指数保险费率水平普遍较高且差异较大,汕尾、茂名和湛江在10%以上;惠州、深圳、珠海和阳江处于6%~10%之间;潮州、汕头、揭阳、中山和江门在4%~6%之间。最后提出了促进海水养殖气象指数保险发展的相关建议。

海水养殖;台风;指数保险;weibull分布;保险费

引言

2014年我国农业保险保费收入325.7亿元,已经跃居世界第二、位列亚洲第一,是全球最重要的农业保险市场之一,但水产养殖保险却发展滞后,海水养殖更是让保险公司望而却步,一是因为海水养殖易遭到台风的破坏,自然灾害风险较高,二是其在查勘定损时难度大,渔民骗保行为难以避免[1]。要解决海水养殖保险的道德风险问题,应当从产品创新着手,海水养殖风力指数保险是以风速来衡量海水养殖的损失程度,将保险期间内实际风速高于事先设定的风速作为保险责任,风力指数保险能够有效地防止道德风险,降低保险公司的经营成本,是突破海水养殖保险发展困境的一把利剑[2]。2013年8月,中国人保财险与獐子岛集团股份有限公司在大连签署了国内第一单海水养殖风力指数保险,市场就此打开;2014年7月,山东威海启动海水养殖风力指数保险,荣成成山鸿源水产有限公司和荣成海之宝水产养殖有限公司分别签署了1.2亿元和0.8亿元的海水养殖风力指数保险合同;2015年8月,广西政策性牡蛎养殖风力指数保险在钦州落地,投保人首次涉及到了中小养殖户,海水养殖风力指数保险取得了阶段性的成果。

海水养殖风力指数保险是促进海水养殖稳定发展的有效工具,在保险公司经营该险种时,厘定精算平衡的保险费率是一个至关重要的方面,费率水平不仅直接关系到保险公司的盈亏,还会影响到渔民的参保意愿[3]。目前在我国风力指数保险试点范围内,费率厘定还在探索阶段,而且大都是为投保人单独设计,费率的高低也受到投保人谈判能力的影响,这种模式的经营成本很高,所以保险公司一般要求投保人必须达到相应规模才可参保。因此,找到一种既合理又通用的海水养殖风力指数保险费率厘定方法,对该险种的推广和普及十分有利。

虽然海水养殖风力指数保险在我国已经开始试点,但国内外在该领域的学术研究较少,气象指数保险也是最先应用在种植业上,如印度和墨西哥的干旱指数保险,都是以降雨量不足作为保险责任,并对农作物的每一个生长阶段触发值、退出值和最大赔付都做了明确的规定[4]。关于保费厘定,国外学者也提出了一些方法,包括风险中性定价法[5]、资本资产定价模型[6]、无差异定价法[7]等,这些方法理论上虽然可行,却很难应用到实际中去。在我国,浙江省的柑橘气象指数保险以低温冻害和高温热害为保险责任,娄伟平等[8]将致灾因子与减产率结合,应用极值理论分析导致巨灾结果的气象风险的尾部分布,厘定了浙江省柑橘气象指数保险的费率;吴利红等[9]利用长序列的历史气温、降雨、光照等气象资料,设计了一个气象指数,并基于Beat方法模拟水稻单产分布,计算出了浙江省各县水稻气象指数保险费率。以上两者都事先验证了气象指数与作物减产率之间的相关性,这是气象指数保险合同有效的基本前提,不同的是,前者对历史气象分布进行模拟,而后者是应用传统保险费率厘定的单产波动模型,精算出来的保费更加合理,但保险合同有些复杂而不利于推广。单产波动模型是厘定种植业保险费率常用的方法,但对于海水养殖行业并不适用。王建国[10]基于獐子岛集团风力指数保险,以19.5米/秒的8级大风为赔付的触发值,提出了水产养殖风力指数保险的理赔方案,但并没有对费率的厘定方法做出说明。本研究将综合以上研究成果的优缺点,结合海水养殖自身的特点,设计一种便于理解的保险合同和费率厘定方法,并运用该方法对广东省沿海地级市的海水养殖风力指数保险纯保费做出厘定。

1 研究设计

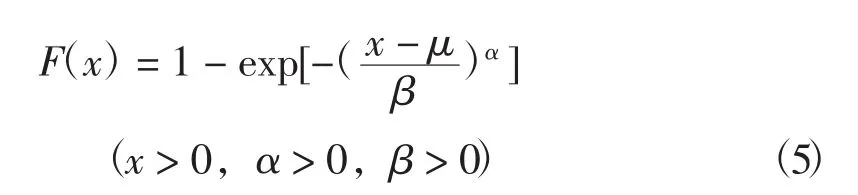

1.1 海水养殖风力指数保险设计

海水养殖风力指数保险主要保障的是台风灾害风险,海水养殖的受影响程度取决于养殖区域的最大风速,在该保险合同中,台风的最大风速采用保险标的所在市(县)气象站公布的海面最大风速,当风速达到保险合同约定的赔付风速(触发值)时,海水养殖的赔付方程如下:

式中:II(Insurance Indemnity) 表示保险赔款;IA(Insurance Amount)表示保险金额,也称最大赔付金额;v表示风速;vs表示赔付的触发值;L(v)表示台风风速对应的海水养殖损失率。

在该赔付方程中,最关键的问题就是准确找到风速与损失率之间的对应关系,这样才能最大限度地降低基差风险,保证台风灾害发生时赔付的有效性,这种关系在后文实证分析部分详细介绍。在该保险合同中,保险金额的确定可参照保险标的行业内公允价值统一制定,也可由投保人根据自身需要确定,但不得高于保险标的所能带来的预期收入。保险费则是由费率乘以保险金额得出。保险期间为台风多发季节,即每年的6~10月份。

2.2 海水养殖风力指数保险费率厘定模型

海水养殖保险是一种财产保险,其费率厘定的基本思想是以财产发生损失的概率作为纯保费,即海水养殖的平均期望损失率,以每亩养殖面积为一个风险单位,则纯保险费率的基本公式为[11]:

式中:R为纯保费,λ为保障比例,μ为预期单产,E(loss)为预期单产损失率。海水养殖保险是一种政策性农业保险,故对于λ和μ都取100%[9],则风力指数保险费率就等于海水养殖的预期单产损失率E(loss)。

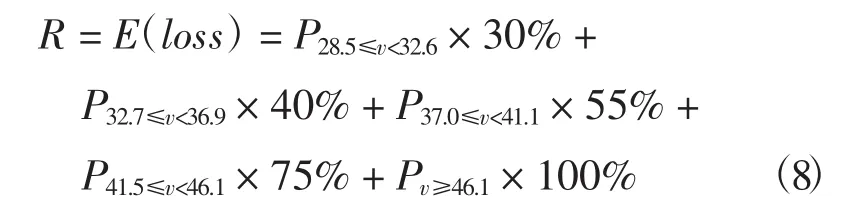

对于台风灾害风险而言,不同地区发生台风灾害的可能性不同,灾害发生后,不同风速对应的损失率也不同,若将达到触发值之后的风速划分为N个区间,则风力指数保险费率可以表示为:

式中:Pi表示台风风速处在第i个区间的概率,Li(v)表示风速达到第i个区间时,海水养殖单产的平均损失率。

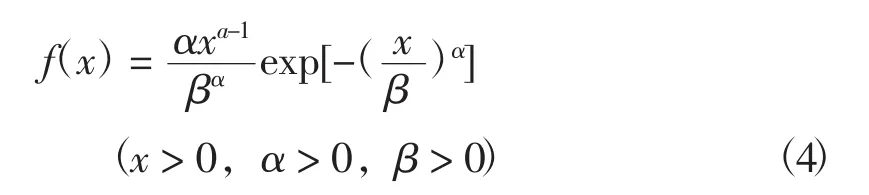

要估计风速出现的概率,必须拟合海水养殖区域风速的概率密度函数,台风是一种极端气候,对于极端气候事件,主要研究的不是它的整体分布,而是超过某一阈值的尾部分布,在常用的分布模拟中,Weibull分布对气候极值的拟合效果最好[12],因此本文采用该分布模拟台风灾害的概率密度函数,公式为:

式中:α和β为待估参数,α为尺度参数,β为形状参数,Weibull函数的参数估计采用最大似然估计法[13]。

根据式(4)和(5)可求得台风风速处在第i个区间的概率Pi,即可求得海水养殖风力指数保险的纯保费。

Weibull分布的分布函数为:

2 实证分析

2.1 样本选取与数据来源

广东省是我国的海水养殖大省,沿海14个地级市都有海水养殖产业,本研究所指的海水养殖是在海面上(滩涂和海上)养殖水产品,但是广州和东莞两市由于海岸线较短,其海水养殖主要是工厂化和池塘养殖,基本不会受到台风灾害的威胁,故作为异常值剔除,最终选取广东潮州、汕头、揭阳、汕尾、惠州、深圳、中山、珠海、江门、阳江、茂名和湛江12个地级市的海水养殖产业为样本,厘定其海水养殖风力指数保险纯费率。沿海各市台风灾害水产品损失数据来源于《广东农村统计年鉴》,数据区间为1998—2007年①2008年之后的《广东农村统计年鉴》将台风和洪涝灾害损失合并统计,不利于验证结果的科学性,予以剔除。,用于验证台风风速与水产养殖损失率的相关关系;另外,在估算台风风速与单产损失率的关系时,对广东省海水养殖渔民进行了实地调研,得到有效样本82个,让渔民估计不同等级的台风对海水养殖的破坏力,涉及的养殖方式主要包括网箱、竹筏、插杆养殖等,养殖品种主要是鱼类和贝类养殖。在估计台风风速的概率密度函数时,则必须使用长序列历史数据才能保证其准确性,因此,选取广东省沿海各市的1949—2015年6~10月海面最大风速,数据来源于中国气象数据网和中国台风网(公众版)。

2.2海水养殖风力指数保险费率厘定

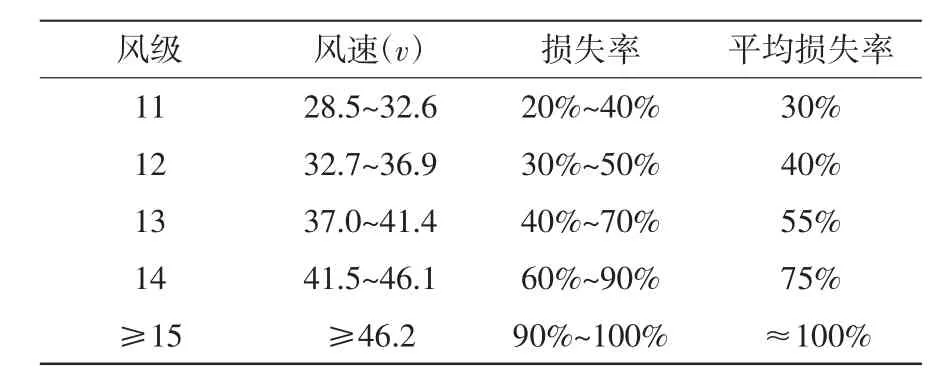

台风灾害风力指数保险属于巨灾保险,巨灾的显著特点是发生的频率很低,但一旦发生,其影响范围之广、损失程度之大,一般超出人们的预期,对于影响范围较小,破坏能力较弱的台风则不在保障范围之内。因此选取风速大于28.5米/秒的11级大风为触发值,达到46.2米/秒的15级大风为退出值,并把风速按照风级分为5个区间,方便用式(3)计算保险费率。通过整理广东省沿海12市海水养殖1998—2007年的台风最大风速与台风造成的水产品单产损失率②《广东农村统计年鉴》中没有把海水养殖和内陆养殖灾害分别统计,这里认为沿海各市的水产养殖台风灾害损失近似于海水养殖台风灾害损失。,共得到54组对应关系③一些地区在某些年份没有台风灾害,一个强台风可能会影响多个地区。,发现单产损失率与风速大小有着显著的正相关关系,分别计算单产损失率L与最大风速v和最大风速的平方v2的相关系数,结果如下:

可见,风速的平方v2与单产损失率的相关性更强,并以此为基础设计调查问卷,对广东省海水养殖渔民进行实地调研,根据渔民多年的养殖经验,估计风速达到特定等级时的预期损失率,确定台风风速与海水养殖损失率的关系,并结合式(6)和式(7)的计算结果,最终整理得到的结果如表1所示。

表1 台风风级与受灾单产损失率的关系Tab.1 The relationship between the typhoon level and the yield loss rate

根据表1的结果,海水养殖风力指数保险的纯保费计算公式就可以表示为:

然后用weibull分布模拟广东省沿海12市的最大风速的概率密度函数,计算出式(6)中的Pi。目前我国在农业保险费率厘定时,大都是假定作物单产服从高斯分布,但是由于产量数据时间序列太短,拟合效果比较粗糙,会使得保费不精准,从而产生很多问题,而本研究针对的严重台风灾害是海水养殖中的极值事件,采用weibull分布模型进行海水养殖灾害风险分析,能够提高费率厘定结果的科学性和准确性。最终得到的广东省沿海12市各级台风发生的概率以及海水养殖风力指数保险的纯保费如表2所示。

3 结论与建议

3.1 研究结论

海水养殖产业一直受到台风灾害的严重威胁,但却没有完善的保障体系,本研究所设计的海水养殖风力指数保险以风速为参照衡量海水养殖的损失情况,能够有效解决海水养殖传统保险的道德风险问题,有利于政策性海水养殖保险的推广。在费率厘定时,没有运用农业保险费率厘定最常用的单产波动模型,而是用weibull分布模拟台风发生的概率,进而求得不同地区的费率水平,计算出的费率更加科学准确。

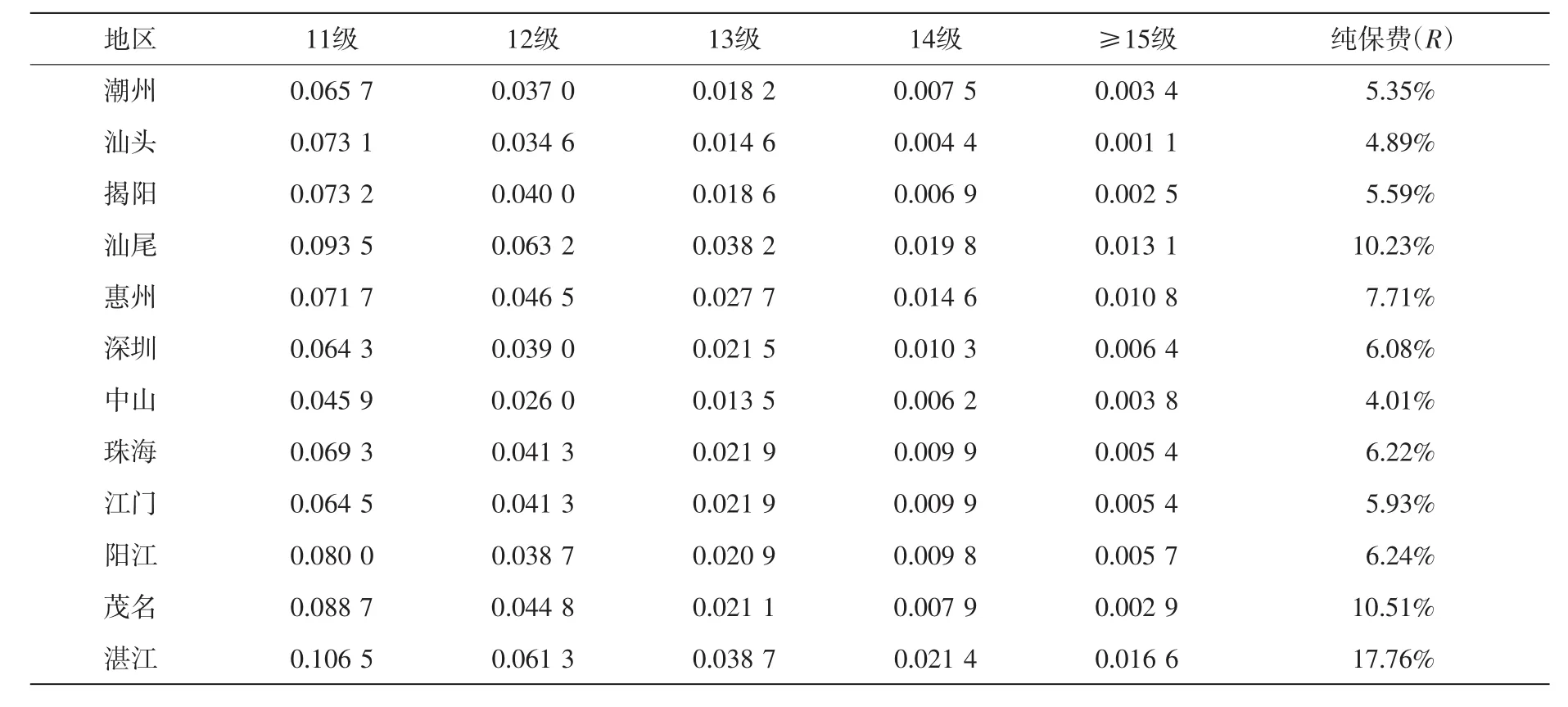

一般农业巨灾保险的保险费率在3%以下[14],而本研究厘定的广东省海水养殖风力指数保险费率都在4%以上,费率水平普遍较高,汕尾、茂名和湛江三市甚至高达10%以上,这与海水养殖行业的高风险性是相匹配的。其次,由于各地区存在风险差异,不同地区海水养殖风力指数保险费率水平差别较大,10%以上的有汕尾、茂名和湛江,费率水平很高;6%~10%的有惠州、深圳、珠海和阳江;6%以下的有粤东三市(潮州、汕头、揭阳)以及中部的中山和江门。

表2 广东省沿海12市各级台风发生的概率及海水养殖纯保费Tab.2 The probability of typhoon at different levels and the pure premium rates in 12 Guangdong coastal cities

但本研究也存在一些不足之处,主要有以下三点:第一,设计的海水养殖风力指数保险仅以风速作为衡量损失的参照,参照标准较为单一,实际上台风的破坏力与其降雨量和持续时间也有着密切的关系;第二,在费率厘定时,仅仅区分到地市级行政单位,保险费率的区分不够详细,在一些农业保险发展较好的国家,费率一般区分到乡镇甚至村组;第三,由于海水养殖的养殖方式较多,即使是海上或滩涂养殖,也有网箱、吊笼、竹排等养殖方式,不同的养殖方式能够抵抗的台风等级并不完全一致,但本研究将其统一处理,可能会造成投保时的逆向选择问题。造成以上三点不足的主要原因是没有足够详细的统计数据,希望随着水产养殖行业统计数据的逐步完善,在今后的研究中能够更加完善,更加精细地研究水产养殖指数保险,促进水产养殖保险事业的发展。

3.2 对策建议

第一,实行差异化的海水养殖风力指数保险费率。由于广东省沿海各市的台风灾害风险迥异,实行差异化保险费率是成功推广海水养殖风力指数保险的必由之路,也是今后我国水产养殖保险发展的必然方向。差异化的保险费率也是本研究的主要结论,还可以运用自然灾害风险评价方法对海水养殖台风灾害进行风险区划,根据不同区域的风险情况修正纯保费,使不同地区的差异化保险费率更加精准。

第二,对渔民投保海水养殖风力指数保险应予以财政补贴,且补贴力度也应当差异化。农业保险是WTO规则中的“绿箱政策”之一,从本研究厘定的海水养殖风力指数保险费率来看,费率水平普遍较高,过高的保险费率不利于该险种的推广,因此,政府的保费补贴对于降低渔民投保成本,提高投保意愿至关重要。由于各市的保险费率并不一致,对于保险费率较高的地区,渔民的保费负担也比较重,对保费补贴的需求较为强烈,应当给予更多的财政资金支持,而对于费率较低的地区则少补贴,这样既有利于扩大海水养殖保险的投保范围,又能确保财政资金使用的效率。

第三,建立完善的灾害统计数据库,提高海水养殖风力指数保险的精算技术。保险产品研发的重要环节是损失数据的收集和精算处理,统计部门或保险公司对台风灾害的历史气象资料,以及每次台风海水养殖的损失详情等数据进行全面地收集和整理,逐步建立海水养殖灾害数据库,同时加强对精算方法的改进,尽可能做到使海水养殖台风灾害风险可衡量、可保障。

第四,建立多元的巨灾风险分散机制,有效分散海水养殖台风灾害风险。海水养殖台风灾害风险属于巨灾风险,具有高赔付率和高风险的特点,单个保险公司的偿付能力有限,很难有效地管理,所以,可以发展海水养殖保险的再保险市场,也可以建立以政府为主导,商业保险公司为支撑,渔民互保协会为补充的多渠道、多层次的巨灾风险分散机制。

第五,提倡产品创新,加强新型海水养殖气象指数保险的研究。气象指数型保险是海水养殖保险发展的趋势所在,海水养殖风力指数保险是一种新型保险产品,能够很好地预防道德风险问题,减少保险公司的经营成本,但是其只能保障台风这一种自然灾害风险,而对于同样会造成海水养殖大规模损失的寒潮、赤潮、海水淡化等自然灾害则不在保险事故之内。所以,保险公司和科研机构应当积极开发出针对不同自然灾害的指数型保险产品,全面保障海水养殖产业稳定发展。

[1]袁建华.我国水产养殖保险研究——以广东省为例[J].农业经济问题,2012(8):79-83.

[2] 孙臻臻.我国海水养殖风险与保险模式探讨[D].大连:东北财经大学,2014.

[3]李文芳.基于非参数核密度法的农作物区域产量保险费率厘定研究[J].生态经济,2012,28(4):61-64.

[4]陈权.天气指数保险费率厘定与修正方法研究[D].成都:西南财经大学,2013.

[5]MCao and Jwei.Weather Derivatives Valuation and Market Price of Weather Risk[J].Journal of Futures Markets,2004(24):1065-1089

[6]C GTurvey.The Pricing of Degree-Day Weather Options[J]. Agricultural Finance Review,2005(1):59-85.

[7]Xu WOdening and OMusshoff.Indifference Pricing of Weather Risk[J].American Journal of Agricultural Economics,2008(9):979-993

[8]娄伟平,吴利红,陈华江,等.柑橘气象指数保险合同费率厘定分析及设计[J].中国农业科学,2010,43(9):1904-1911.

[9]吴利红,娄伟平,姚益平,等.水稻农业气象指数保险产品设计——以浙江省为例[J].中国农业科学,2010,43(23):4942-4950.

[10]王建国.气象指数型水产养殖保险研究[J].保险研究,2014(3):63-69.

[11]Alan P K,Barry K G.Nonparametric estimation of crop insurance rates revisited[J].American Journal of Agricultural Economics,2000,82(2):463-478.

[12]Barry J B,Olivier M.Weather index insurance for agriculture and rural areas in lower-income countries[J].American Journal of Agricultural Economics,2007,89(5):1241-1247.

[13]Wayne Nelson.Applied Life Data Analysis[M].Washington DC:Wiley-Interscience,2010.

[14]周延,郭建林.农业巨灾保险风险区划及费率厘定研究[J].江西财经大学学报,2011(6):61-67.

On the Design of a Wind Speed Index-Based Mariculture Insurance and Related Premium Rating—A case study of Guangdong Province

Li Yaqi1,Han Xingyong1,Yue Zongsheng2

(1.College of Economics&Management,Shanghai Ocean University,Shanghai 201306,China; 2.College of Mathematics&Statistics,Xi'an Jiaotong University,Xi'an 710048,China)

This study designed a mariculture insurance based on the wind speed index,for purposes of breaking through the development plight of mariculture insurance and solving the moral hazard problems during the promotion.In this insurance,the insurance liabilities were tenable in the case of typhoon reaching the stipulated wind speed and the mariculture loss degree caused by typhoon was evaluated by the wind speed of typhoon.Moreover,the premium rate of this insurance was formulated on the basis of Weibull distribution. Subsequently,Guangdong Province was taken for example to stimulate the occurrence probabilities of typhoons of force 11-15 in 12 coastal prefecture-level cities of this province using Weibull distribution.According to the simulation results and the mean loss rate of mariculture under typhoons of different forces,this study formulated the premium rates of the wind speed index-based mariculture insurances of the 12 cities.It was found that the premium rates presented high levels generally and great differences in the 12 cities;Shanwei,Maoming,and Zhanjiang took a proportion of 10%above;Huizhou, Shenzhen,Zhuhai,and Yangjiang lay in a range of 6%-10%;Chaozhou,Shantou,Jieyang, Zhongshan,and Jiangmen accounted for 4%-6%.Finally,some suggestions were put forward for the development of meteorological index-based mariculture insurance.

mariculture;typhoon;index-based insurance;Weibull distribution;insurance premium

F84

:A

:2095-1647(2016)03-0003-07

2016-06-03

上海海洋大学科研基金项目 [D_8006-12-0067]

李亚琦,男,硕士生,主要研究方向为渔业保险,渔业风险管理,E-mail:836280384@qq.com。

韩兴勇,男,博士,教授,主要研究方向为渔业经济管理,海洋文化,E-mail:xyhan@shou.edu.cn。