广东省水利水电工程“营改增”对工程造价影响分析

2017-01-05焦青青

焦青青

(广东省水利电力勘测设计研究院,广东 广州 510635)

广东省水利水电工程“营改增”对工程造价影响分析

焦青青

(广东省水利电力勘测设计研究院,广东 广州 510635)

该文从“营改增”后广东省水利水电工程计价变化的角度,从基础单价、费率标准、定额变化上分析了广东省水利水电工程计价的变化,通过两个工程实例,得出了“营改增”对广东省水利水电工程造价的影响。

水利工程;营改增;工程造价;影响;分析

1 问题的提出

从2016年5月1日起,施工建筑业、金融业、房地产及现代服务业等四大行业同时纳入正式实施增值税时期,广东省水利水电工程正式纳入“营改增”范围内。

增值税的计税方法是以每一生产经营环节上发生的货物或劳务的销售额为计税依据,然后按规定税率计算出货物或劳务的销项税额,同时通过税款抵扣方式将外购项目在以前环节已纳的税款予以扣除后的金额作为应缴纳的增值税税额,避免重复征税,即:

一般纳税人当期应纳增值税税额=当期销项税额-当期进项税额;

销项税额=不含税销售额×增值税税率[1]。

广东省水利水电工程概预算造价的确定是根据广东省水利水电工程设计概(估)算编制规定编制办法(试行)和《广东省水利水电建筑工程概算定额(试行)》及《广东省水利水电设备安装工程概算定额(试行)》为基础编制依据。而这些基础条件是在原营业税基础上的,现“营改增”后,这些依据亦发生了一定的变化,同一个工程按照不同的两者征税方式,其最终的工程造价变化如何?这是本文的分析重点。

2 广东省水利水电工程“营改增”后工程造价计价基础的变化

根据国家“营改增”变化,广东省水利水电工程造价站于2016年7月8日发布了《广东省水利水电工程营业税改征增值税后计价依据调整实施意见》,根据该实施意见,广东省水利水电工程造价计价在基础单价、费率、定额方面有不同程度的变化,直接影响了工程造价水平。

2.1基础单价

人工预算单价不变。材料原价由原来的含税价改为采用发布或市场调研的不含相应增值税进项税额的价格。材料采购保管费率由2.5%调整为2.75%。

施工用电中的基本电价按不含增值税进项税额的价格计算,柴油发电机供电的,发电机组台班总费用按调整后的施工机械台班费定额和不含增值税进项税额的基础价格进行计算。用水、用风价格中的机械组(台)班总费用按调整后的施工机械台班费定额和不含增值税进项税额的基础价格进行计算。施工用电、用水、用风在《广东省水利水电工程设计概(估)算编制规定》中的参考价格不变[2]。

2.2工程单价费率计算标准

其他直接费、现场经费、企业利润率费率不变,间接费费率有所增加,是因为原营业税税金中包含的“城市维护建设税”、“教育费附加”费用计入企业管理费,反映在间接费中。

原营业税模式下的税金包含营业税、城市维护建设税和教育费附加,现改变为增值税,税率为11%[2]。

2.3定额的变化

施工机械台班费定额一类费用中的折旧费乘以调整系数0.87,修理及替换设备费乘以调整系数0.91[2]。

以费率形式(%)表示的设备安装工程定额,人工费费率不变,材料费费率调整系数0.97,机械使用费乘以调整系数0.91,装置性材料费乘以调整系数0.86,计费基数不变,为包含增值税的相应设备费[2]。

2.4过渡阶段的计价

由于在“营改增”之前,水利工程计价的材料价格采用的发布或市场调研的含税价,当“营改增”实施之后,水利工程计价的材料价格为发布或市场调研的不含相应增值税的进项税额的价格,发布价和市场价一时不能转变过来,故材料原价可以采用含税价格乘以调整系数的方式调整为不含增值税的进项税额价格,具体的调整系数按材料分类不同,主要材料调整系数0.86,包括水泥、钢筋、柴油、汽油、炸药、木材,以及引水管道和安装工程中的电缆、轨道、钢板等未计价材料;次要材料调整系数0.97;购买的砂、石料、土料调整系数0.98;商品混凝土调整系数0.97[2]。

“营改增”过渡阶段除了材料原价需乘以系数换算为除税价以外,其他均和实行“营改增”以后的各项变化一致。

3 典型案例分析

以上“营改增”计价基础条件的变化,直接影响了工程造价的最终结果。通过两个工程的“营改增”前、后的综合单价和总价的变化,分析总结“营改增”对工程造价的影响。

3.1广州市某湖改造工程“营改增”前后工程造价的对比

广州市某湖改造工程营业税模式、增值税模式下工程总造价的对比见表1。

表1 广州市某湖改造工程营业税模式、增值税模式下工程总造价的对比 万元

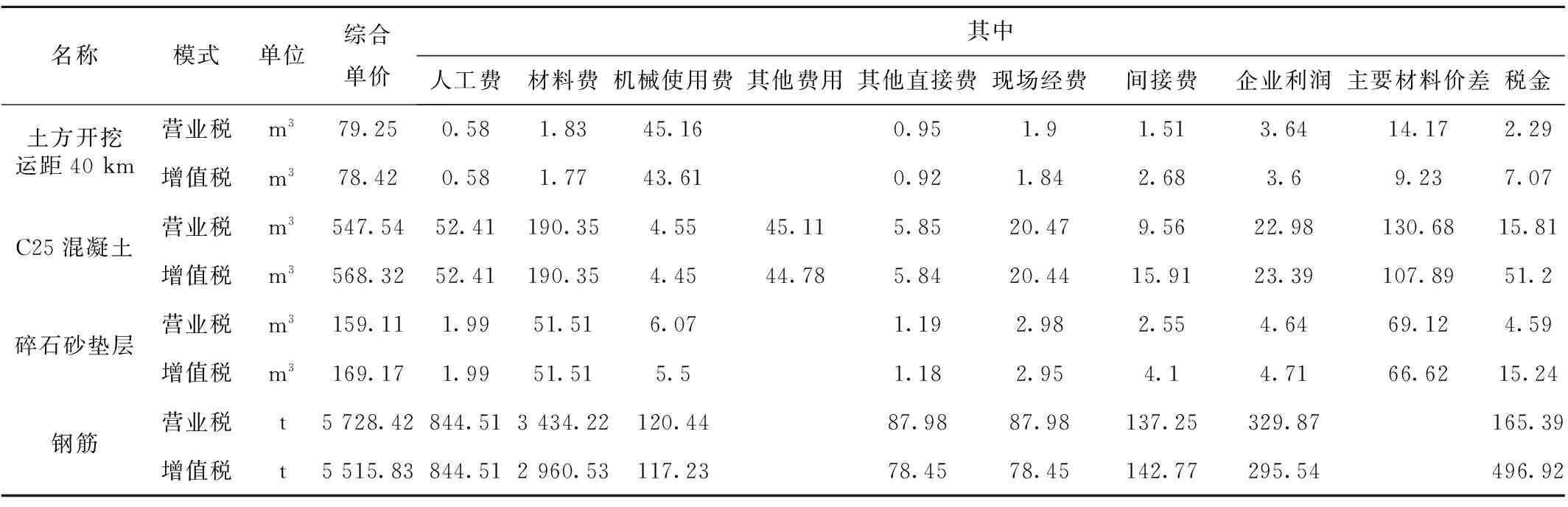

增值税模式下,总造价增加4.56万元,占原营业税模式下工程总造价的0.7%,增加额主要集中在建筑工程投资中。其综合单价的变化,见表2所示。

表2 广州市某湖改造工程营业税模式、增值税模式下主要分项工程的综合单价对比 元

3.2东莞市某洪涝防护工程“营改增”前后工程造价的对比(见表3)

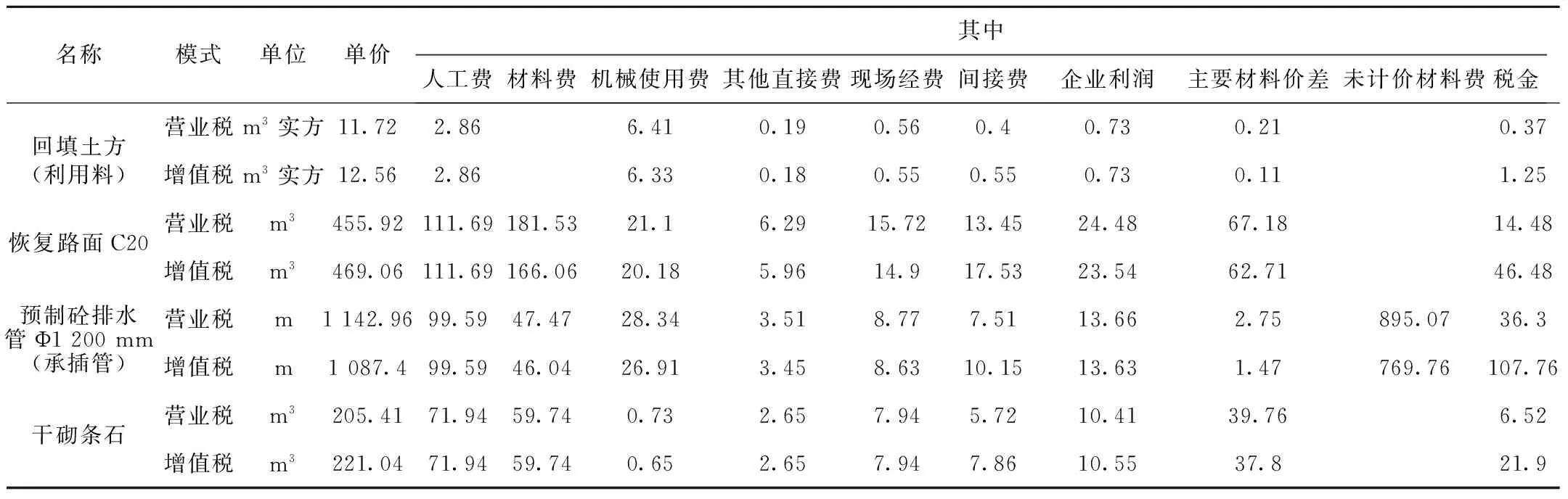

增值税模式下,总造价增加11.71万元,占原营业税模式下工程总造价的1.1%,增加额主要集中在建筑工程投资中。其综合单价的变化,见表4所示。

表3 东莞市某洪涝防护工程营业税模式、增值税模式下工程总造价的对比 万元

表4 东莞市某洪涝防护工程营业税模式、增值税模式下主要分项工程的综合单价对比 元

3.3 变化分析

通过以上两个工程各自的几个相同项目的不同计税方式下的综合单价、工程造价的对比,在增值税模式下,造价的主要变化有:

1) 工程总造价增加,增加幅度为0.7%~1%。

2) 每项工程人工费不变。

3) 间接费和税金均增加。间接费增加主要因新增包含了“城市维护建设税”、“教育费附加”。税金增加主要因为该税金包含了工程材料的增值税,而营业税模式下,该值仅包含营业税而未包含工程材料内含的增值税金。

4) 综合单价变化不一,上升与下降均有出现。不同工程、不同项目所用材料和机械的数量与种类不同,根据计价规则,影响综合单价最终变化。

4 结语

广东省水利水电工程造价实行“营改增”后,工程造价的基础单价、取费费率、工程定额都有相应的变化,很多人预测工程造价会减少。但是通过多个工程实例测算,在其他情况都不变的条件下,同一个工程实行“营改增”后项目总造价约增加1%左右,总造价变化不大。在工程量不变的基础上,综合单价变化不大。综合单价中材料费、机械使用费、其他费用、其他直接费、现场经费、企业利润、主要材料价差的比重有所降低,人工费、间接费和税金的比重有所增加。

“营改增”是国家推出的全新税制方案,建筑业中按照计价规则形成的工程总造价就是工程投资额、建筑企业收入,其实质仍是一种规则定价,而不是市场定价[3]。总体上建设单位工程投资变化不大,但建筑施工企业需根据自身情况做好税务策划与衡量,降低税务风险。

[1] 李明佳.浅析营改增对工程造价行业的影响及应对方案[J].中国勘察设计, 2016(6):40-43.

[2] 广东省水利厅.广东省水利水电工程营业税改征增值税后计价依据调整实施意见[R].广州:广东省水利厅,2016.

[3] 黄珍.营改增对建筑业工程造价的影响分析[J].江西建材,2016(16):232,229.

(本文责任编辑 马克俊)

Influences Analysis of “ Business Tax Reform Value Added Tax” on Guangdong Province Water Resources and Hydropower Engineering Project Cost

JIAO Qingqing

(Guangdong Hydropower Planning & Design Institute, Guangzhou 510635,China)

From the perspective of the changes of water resources and hydropower engineering project cost after the “Business tax reform value added tax”. From the base price, rate standard, quota change, the changes has been analyzed. Based on these two examples, the influence of “ Business tax reform value added tax” on the construction cost of water conservancy and hydropower projects in Guangdong province are obtained.

water conservancy engineering; Business tax reform value added tax; project costs; influences; analysis

2016-10-18;

2016-10-28

焦青青(1982),女,硕士,工程师,主要从事水工建筑概预算工作。

TV512