政府绩效立法的央地互动模式:美国的经验与启示

2017-01-04尚虎平韩清颖

尚虎平 韩清颖

(1.苏州大学政治与公共管理学院/江苏省新型城镇化与社会治理协同创新中心,江苏苏州215000;2.南开大学周恩来政府管理学院,天津300350)

政府绩效立法的央地互动模式:美国的经验与启示

尚虎平1韩清颖2

(1.苏州大学政治与公共管理学院/江苏省新型城镇化与社会治理协同创新中心,江苏苏州215000;2.南开大学周恩来政府管理学院,天津300350)

改革开放至今,中国政府绩效管理“面子工程”问题突出,缺乏法律的保障和指导。美国作为政府绩效评估的领跑者,政府绩效立法不仅在发展历程上有着明显的地方分散先行探索、中央吸收经验跟进的轨迹,就是立法目标、内容上也秉承了这种逻辑。通过对美国33个有立法资料支撑的州的政府绩效立法的分析,我们发现美国的联邦中央政府绩效立法与地方政府立法在内容上具有某种同趋性变化。对我国而言,要建立政府绩效管理的长效机制,必须要明确法制化、鼓励各地“地方先行”、出台全国性的法律法规和对立法进行及时修订和升级。

绩效评估;政府绩效立法;地方先行;央地互动

一、引言

改革开放以来,政府绩效评估一直是我国行政改革研究的重要主题之一。以回溯的视角来看,我国政府绩效评估最早萌生于20世纪80年代的“目标责任制”。20世纪90年代开始,政府绩效评估的主要形式是监察部开始推进的“效能监察”改革,它充分把握了评估中的科学规律,将监察关口前移,以绩效评估的模式解决了过去难以完成的监察任务。时至1999年,全国已经有23个省、直辖市、自治区开展了效能监察改革。2007年,国务院委托人事部圈选了一批地方政府作为政府绩效评估改革联系点,以此来探究政府绩效评估制度化的可能性、可行性。在这种“联系点”的映射下,各地政府绩效评估很快壮大了起来。《中国人事报》同年统计发现,当年已有1/3的省(区、市)开展了政府绩效评估工作。2008年,国务院提出要“推行政府绩效管理和行政问责制度”,并将绩效管理与评估的职责由人事部转移至中央纪委监察部。2011年,由监察部牵头,另外8个部委参与建立了部际联席会议制度,同时批准北京市、吉林省、福建省、广西壮族自治区、四川省、新疆维吾尔自治区、杭州市、深圳市等8个地方政府与发改委、财政部等4个部门进行绩效管理与评估试点工作。2012年,监察部召开全国专家会议,准备研究出台全国绩效管理与评估的指导性意见与指导性办法。2014年,为了理顺职能,使中纪委监察部更好地履行“打老虎”、“拍苍蝇”职责,党中央与国务院决定将政府绩效管理与评估职能移出中纪委监察部,交由中央编办具体负责政府绩效管理与评估工作。这次改革的初衷是为了将政府绩效评估工作与政府单位的编制工作、职位职级分类工作联系起来,使得政府绩效评估的结果能够影响到领导干部的“乌纱帽”与“皮夹子”,以便于政府绩效管理与评估能够真正融入日常的政府管理工作。

总体来看,自改革开放直至当前,我国一直在探索推进政府绩效管理与评估工作,然而,尽管党中央、国务院以及各地政府在政府绩效管理与评估改革上的力度越来越大,目标诉求越来越高,但我国的政府绩效管理与评估工作却开展的有些磕磕绊绊,甚至有些走回头路,这与我国依然未能出台一部政府绩效法案有很大关系。由于缺乏法律的保障与指导,我国政府绩效管理往往成为了一种“面子工程”,常常会随着某个领导的更替而半途而废。[1]为了避免这种状况重现,更是为了将政府绩效管理与评估发展成为一种我国政府管理的长效机制,我们亟需研究出台一部法律,用以指导和推动我国的政府绩效管理与评估改革工作。

2012年,党的十八大把法治政府基本建成确立为2020年全面建成小康社会的重要目标之一。2013年,习近平主席在全国组织工作会议上发表讲话,强调绩效评估“要改进考核方法手段”。2014年,党的十八届三中全会通过《关于全面深化改革若干重大问题的决定》,将“建立科学的法治建设指标体系和考核标准”作为推进依法行政与法治政府建设的重要举措,2015年,党的十八届五中全会再一次强调此项工作的重要性。在党的纲领性文件中,将法治政府建设与考评体系联系起来了,这种以微观手段驱动宏观目标实现的要求符合管理科学原理,契合了20世纪80年代以来在全球兴起的以“评估国家”来代替“管制国家”的改革浪潮。[2]2015年12月,中共中央国务院印发《法治政府建设实施纲要(2015—2020年)》,要求到2020年基本建成职能科学、权责法定、执法严明、公开公正、廉洁高效、守法诚信的法治政府,这其中就包括政府绩效评估与管理工作的法制化、法治化。

虽然推进绩效评估已成为中央、国务院以及各地的共识,但它的推行却未做到“立法先行”,这与我国推行“依法行政”、“全面建设法制国家”的目标难免有所背离。在某种程度上来说,这种“无法可依”的政府绩效管理与评估是全面建设法治国家所不允许的。习主席多次强调要将政府管理的各项事业均纳入法制管理范畴,使各项工作都“有法可依”,政府绩效管理与评估自然也应该纳入法制的范畴,这就要求我们必须尽早、尽快找到政府绩效立法的路子,尽早改变政府绩效管理“无法可依”的局面,使这项工作也成为“依法行政”的典范。然而,目前我们还缺乏这方面的经验,需要多方面汲取营养。作为政府绩效评估的领先者美国,也曾经历过政府绩效评估从无法可依到推出“地方—中央”成套法律体系的历程,这无疑可以作为我们学习的他山之石。

二、美国政府绩效评估从“地方先行”到“中央集中”的实践历程

美国的绩效评估萌芽于20世纪初至20世纪40年代,20世纪70年代末之后开始在全国普及。美国的体制具有“分散化管理”的特征,这在政府绩效评估实践中表现得尤为突出,其绩效评估实践呈现了明显的“地方先行”特色。

随着行政学与科学管理运动的融合,美国各地政府开始广泛关注效率问题。在1900—1940年间,各地对政府效率的关注逐渐从部门内的经济和效率问题转向政府部门提供公共服务的效益问题,这也就是当代所讲的“政府绩效”的主要内容。1906年,布鲁尔(Bruere)等人发起成立纽约市政研究院(The New York Bureau of Municipal Research),开始探索将行政资源配置、组织规划和管理三者纳入统一的效率评估体系;1907年,应纽约市政府的约请,纽约市政研究院首次把以效率为核心的绩效评估技术应用到纽约市政府,它以社会调查、市政统计和成本核算等为技术工具,开发了成本/投入、产出、社会条件3类政府绩效评估模式。此后,1912年成立的经济和效率委员会(the Committee on Economy and Efficiency)和1916年成立的布鲁金斯研究院(Brookings Institute)也在地方政府的延请下展开了对所在地政府的效率评价,它们主要是对政府部门内部展开的效率评价,属于政府绩效评价中的部门绩效评估范畴。1930年起,西蒙、瑞德利等学者也帮助一批地方政府进行了政府管理有效性评价,这也属于绩效评价的有机组成部分。此后,由“地方先行”探索起来的政府绩效评估逐渐影响到了美国联邦政府,它开始推行与政府绩效评估相关的改革。1937年,罗斯福政府成立的总统管理委员会(又称布朗诺委员会)发布的第一份报告中也强调政府要提供优质、高效的公共服务,同时在报告中也强调了展开效果评价的重要性。

进入20世纪40年代,美国联邦政府开始大范围推行与绩效评估相关的改革,比如计划—执行—预算—制度(Planning-Programming-Budgeting-System)、目标管理(Management by Objectives)和零基预算(Zero-Base Budgeting/ZBB)。而真正推动联邦政府绩效评估大发展的要算胡佛委员会了。1947年,胡佛委员会提出了绩效预算和标准的改革方案,改革的重心从注重投入转向强调产出(Outputs)。1965年,美国以总统令的方式要求所有的联邦政府部门实行计划—项目—预算制度(PPBS),采用成本效益测评方法来提高政府效率。1973年,尼克松总统实施了目标管理法(MBO),它要求分解目标、评价目标,其中评估目标的完成情况是重中之重。1979年,卡特总统要求所有的联邦政府部门从本年开始推行零基预算,以进一步降低行政成本、提高政府的绩效。20世纪80年代,政府绩效评估在美国联邦政府进一步深入,不少部门都建立了与绩效评估相关的制度。20世纪90年代末,美国31个州通过立法要求各州创建政府绩效信息系统,另外16个州虽然未采用立法的形式,但在年度政府规划中也都纳入了创建政府绩效信息的要求。

进入21世纪,这种推进政府绩效管理与评估的做法更加普及,到2004年,这一做法几乎覆盖了美国所有的州(Moynihan,2008)。[3]20世纪90年代,随着美国经济走低,美国开始了“结果导向政府”、“企业化政府”的改革,这种改革的一个关键抓手就是政府绩效评估。自20世纪90年代开始,美国的政府绩效评估逐渐成为了一种日常性的政府管理工具,美国第103届国会甚至通过了《政府绩效与结果法案》(Government Performance and Result Act,GPRA),以法律的形式确立政府绩效评估在政府管理中的地位。《政府绩效与结果法案》强调制定五年战略规划、年度绩效计划和具体措施、提交年度绩效报告以及实现财政预算和绩效挂钩。在该法案的推动下,1993年9月,副总统戈尔领导的国家绩效评审委员会发布了著名的《戈尔报告》——《从繁文缛节到结果导向:创造一个工作更好、花钱更少的政府》,开启了美国联邦政府常规化绩效评估的序幕。后来,在《政府绩效与结果法案》的促动下,截至1997年9月30日,联邦中央政府在5个单位试点推行了绩效预算,在所有政府部门推行了5年战略规划和年度绩效计划制度。到2000年3月31日,美国联邦政府各部门都实现了年度绩效报告的常态化。进入21世纪,美国政府绩效评估进一步细化,中央政府还出台了《项目评估定级工具》(Program Assessment Rating Tool,PART),2010年还进一步修订了《政府绩效与结果法案》,这使得源自地方分散实践的政府绩效评估进一步成为了整个国家各级政府都必须采用的常规性管理工具。

三、美国政府绩效立法从“地方分散摸索”到“中央集中实践”的历程

与美国的政府绩效评估发展历程一样,或者更确切地说,作为美国政府绩效评估实践的一部分,美国政府绩效立法也呈现鲜明的从“地方分散摸索”到“中央集中实践”的发展过程。美国最早的一部政府绩效地方立法是1970年夏威夷州出台的《坚持到底:州政府绩效测评用户》,它系统地提出了夏威夷州推行政府绩效评估的宗旨(Aims)、使命(Missions)和目标(Objectives),还规范了政府绩效评估的流程,与预算关联的方法等。此后,各州陆续跟进,出台了一系列政府绩效法案,最终影响到了美国联邦政府,直至它推出举世闻名的《政府绩效与结果法案》。

为了详细呈现美国各地政府分散的绩效立法是如何展开、如何逐渐影响到中央政府的绩效立法的,我们特别整理了美国33个州出台政府绩效相关法案的情况,将其编制为了表1,从中可以管窥出地方“分散探索”的一些轨迹。

从表1可以看出,就发展进程而言,美国政府绩效立法经历了“地方分散探索→中央顶层设计→地方因地制宜吸纳中央精神进行“分散探索”→中央完善顶层设计→地方因地制宜吸纳中央精神进行‘分散探索’→中央升级顶层设计”,这样的一个变迁过程。

放眼美国,政府绩效立法萌芽于地方自发的摸索。早在1970年,当西方的“绩效社会”意识形态才刚刚兴起的时代,夏威夷州已经率先进行了实验。其时,夏威夷州法院通过的州法中,用了大量的篇幅(州法101,26.8)探究政府绩效与财政的关联问题,希图将政府管理中的具体“工作表现”(英文为Performance,当今均翻译为“绩效”,且成为了一个管理学乃至社会科学的专业术语)与政府财政拨款、财政预算完全挂钩,表现好者在下一个财政年度便可以获得更多的财政拨款,而表现劣者则可能被减少预算投入,甚至暂停财政拨款。这种法律,已经具备了完整意义上的绩效立法性质,它的出台,对提高财政效率、规范绩效管理(“工作表现”管理)有着重要意义。在夏威夷州“吃了第一个螃蟹”之后,1975年俄克拉荷马州也跟进学习,推出了与夏威夷类似的调整政府绩效的州法(州法74-9.11),康涅狄格州在1985年出台了州立法(4-7(b)CGS)来实现降低行政成本、提升政府绩效管理水平的目标;南达科他州在1985年与1986年之间通过了州法(州法4-71972)来实现提升财政效率、规范政府绩效管理的目标。这些都是美国最早期的地方政府分散探索,这种分散性的探索在1993年联邦中央政府出台《政府绩效与结果法案》前,还在继续。在1993年,乔治亚州、俄勒冈州、德克萨斯州、蒙佛特州也各自出台了州法,来降低行政成本、提升财政效率,实现高绩效的政府。总体而言,这些分散的探索动力源也是显而易见的:政府财政捉襟见肘,每花一个子都需要量入为出。就此而言,地方进行政府绩效立法的探索也是更容易理解:把一个子掰成两个甚至多个花,让现有的人员做更多的事情,否则就可能面临政府的破产。

表1 美国政府绩效立法中从地方分散性探索到中央顶层设计

随着一批地方政府调整政府绩效的法律出台,随着这些州法施行之后各个州政府绩效的明显改观,特别是随着各州的财政状况明显好转,联邦政府看到了这种立法的威力。美国国会开始酝酿出台国家政府绩效的“顶层设计”——国家法律。在这种背景下,美国第103届国会在经过了不太有争议的讨论之后正式出台颁行了联邦《政府绩效与结果法案》(Government Performance and Result Act,GRPA)。它开宗明义地申明,这是一个为了提高财政效率,少花钱多办事的法律。它指明了未来联邦政府推进绩效管理的方向,包括将预算与绩效严格挂钩,定期进行绩效报告(Performance Report)的制度,强调要达到绩效标准才可以获得预算拨款,绩效良好甚至可以获得更多拨款。它还规定,在1997年之前,所有联邦政府机构都需要编制绩效规划、战略计划,使得每项工作都纳入绩效管理范畴。虽然它未明确指定地方政府应该遵照执行该法,但它鼓励各地借鉴贯彻联邦立法,故此,它算得上是中央的顶层设计。

在联邦中央政府层面来看,自1993年《政府绩效与结果法案》颁行以来,所有的联邦政府部门都制定了绩效目标并开始推进一年一度的绩效评估工作;同时,所有的联邦政府部门都制定了长期战略规划、年度绩效计划和年度绩效报告。随着中央政府各部门落实《政府绩效与结果法案》的效果显现,这种顶层设计逐渐开始影响各地政府。美国各州开始大面积参照该法案的要求推进政府绩效管理。据美国会计标准协会(GASB)和国家行政科学院(NAPA)在1996年联合进行的政府绩效状况调查结果显示,通过立法或行政政策,50个州中47个州已经建立了绩效评估和绩效管理制度;83%的州政府部门和44%的城市政府已经建立了各种形式的绩效评估制度;65%的州政府部门和31%的城市政府已经建立了评估产出或结果的绩效指标。[4]除了依照《政府绩效与结果法案》推进政府绩效管理实践,部分州还“量体裁衣”[5],依照本州州情,在吸收《政府绩效与结果法案》精髓的基础上,做出了符合本州的改进,以州法的方式出台了调节本州政府绩效管理的法律,像爱达荷州1994年出台的州法67-19、阿拉巴马州1995年颁布的州法41-19-11、南卡罗来纳州1995年颁行的州法1-1-820、密西西比州1996年出台的州法27-103-153至州法27-103-159、内华达州1996年通过的州法353-205、亚利桑那州1997年推出的州法35-113-115.5、蒙大拿州1999年颁行的州法17-7-111、科罗拉多州2001年施行的州法2-3-207,以及新墨西哥州2001年颁行的州法MNSA6-3A-1,都是吸收《政府绩效与结果法案》推出本地政府绩效法律的典型。[6]另外,也有不少州在消化《政府绩效与结果法案》的基础上,在本州新出台的法律中,专门设置了调整本地政府绩效管理的法律条款、法律准则、法律条文,比如怀俄明州在1995年出台的州法案28的第115-116款、特拉华州在1996年颁布的州法70第492章29条第4部分60B、佛罗里达州在1996年颁布的州法第261章、罗得岛州在1996年出台的州法35-3-34第16章、犹他州在1997年出台的州法36条和62A条就大量吸收了《政府绩效与结果法案》的精神实质,甚至还吸收了关键性内容作为调节本州政府绩效管理的法律依据。

随着《政府绩效与结果法案》在美国联邦中央政府与各地的推行,随着各地贯彻该法精神出台的本地政府绩效法律、法条的落实,原有立法的内容不完善逐渐暴露了出来,其中一个最显著的问题是缺乏调整公共项目绩效管理与评估的法律,此方面还需要进一步的“顶层设计”。[7]在政府管理中,公共政策、公共管理、公共服务、公共项目(工程)几个方面同时扮演着重要角色,它们的综合才是完整的政府管理。特别需要强调的是,在这四者之中,公共项目由于其专业性、工程性的性质,其管理往往与前面几种管理有着巨大的差异,对它的绩效管理与评估,需要更专业性的法律。[8]然而,美国1993年颁行的《政府绩效与结果法案》主要是调节前3种管理项目绩效的法案,其中较少涉及公共项目的绩效评估与管理问题。针对这种问题,美国联邦政府在2002年出台了法规性质的《项目评估定级工具》(Program Assessment Rating Tool,PART),它在精神实质上与《政府绩效与结果法案》一致,但主要调整对象是各类公共项目。这个行政法规性质的文件,是美国政府在绩效立法中的又一次顶层设计,或者说是对顶层设计的一次完善。

在美国联邦中央政府以《项目评估定级工具》来完善政府绩效法案之后,各州除了参照施行在本州的政府绩效管理,尤其是项目绩效管理中的同时,也有一些州在联邦法规的促动下,结合它进行了“在地化”立法探索。阿拉斯加州、路易斯安那州、佛吉尼亚州在结合《政府绩效与结果法案》与《项目评估定级工具》的基础上,推出了本州的州法来总体调节政府绩效管理和公共项目绩效管理问题。肯塔基州、田纳西州、阿肯色州、明尼苏达州、密苏里州则在本州相关法律中特别增加调整政府绩效、公共项目绩效的法律条文、章节来规范本州的政府绩效评估、政府绩效预算、公共项目绩效管理等问题。[9]这是在联邦中央改进了绩效立法顶层设计的背景下作出的新的改革,是再一次集中基础上的分散探索,[10]也是在中央立法的指导、映照下展开的地方立法探索,它既有在地化的动机,也有遵照中央立法精神的动机。[11]

随着《政府绩效与结果法案》与《项目评估定级工具》的逐步落实,随着绝大多数的州出台本州的政府绩效法案,政府绩效管理与评估在美国全面展开。可以说,政府绩效管理与评估已经成了美国各级政府的一项日常性行政管理行为,[12]也可以说它成了美国政府管理的“常规武器”、“日常工具”。[13]当然,在政府管理领域也存在着习主席所强调的“苟日新,日日新”的与时俱进问题。倘若政府绩效管理一直依赖于过去的法律,就可能抱残守缺、墨守成规,最终阻碍了政府绩效在新时代的提升。[14]正是基于这种考虑,也是为了更好地在变化了的时代里有效指导、规范美国政府绩效管理与评估工作,美国国会在2010年对《政府绩效与结果法案》进行了修订,推出了修订版的法律。这是美国政府绩效立法的再一次“顶层设计”,也是美国立法与政府管理务实、求新的一种表现,[15]它符合美国政府绩效立法的一贯规律——地方以“满足市场需求”的方式分散探索积累经验,然后中央吸收经验教训,顶层设计出全国性法律用以指导全国的政府管理实践。

(2)改进变化环节的控制方式和控制力度;①细化管理流程,分别从矿、科、队三级进行分类,对照变化环节性质覆盖率达到100%;②细化了组织程序,分别从时间、到位人员、组织措施均作了具体要求;③细化了奖惩标准,分步制定奖惩标准,实现奖惩平衡,突出正向激励;④建立变化环节目标化考核制度。

四、美国政府绩效立法内容的“央学地、地嵌央”模式

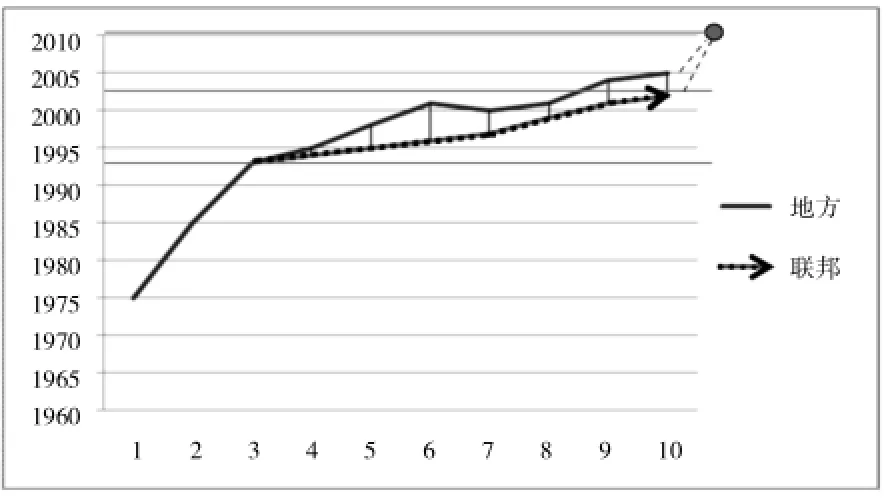

美国政府立法不仅在发展历程上有着明显的地方分散先行探索、中央吸收经验跟进的轨迹,就是立法目标、内容上也秉承了这种逻辑。[16]我们在较为有限的资料里面对比了美国联邦中央立法与地方立法内容上的继承与发展关系,将33个立法资料支撑的州的政府绩效立法(见表1)的内容,或者相关法律章节、条款的内容与联邦中央在1993年、2002年、2010年的绩效立法内容进行了对比。具体的对比是以“客观内容主观化、主观内容定量化”的思路,将所有政府绩效立法中内容最周全的法律界定为“10”的值(由于2010年升级的《政府绩效与结果法案》内容最为全面,我们实际上以它为10分),其他法律依照与此对比欠缺的程度,我们基于专业基础以主观判断的方式确定其他法律相对于10的距离,依次确定为9、8、6,……,1等不同的值。这样处理主要是为了使得不同时间段、不同地域、内容有所差异、语言描述各异的法律内容、法律条文、法律章节具有可比性,使得它们能够呈现一定的科学性并提高可视化程度。按照这种计分方式,我们以内容得分值为横坐标,以时间为纵坐标,生成了一个“联邦中央政府绩效立法与地方政府立法内容的同趋性”的图(见图1),直观地展示了美国政府绩效立法中,地方与中央之间内容的同趋性变化(图中的圆点是2010年修订后的《政府绩效与结果法案》)。

图1 联邦中央政府绩效立法与地方政府立法内容的同趋性

这种趋势表现在:地方先行是获得立法实体内容的基础,中央综合吸纳地方内容便可以整合出中央立法。在此基础上,国家立法既可以指导地方实践,更重要的是可以促进地方细化立法,推广法律内容。进而,地方又逐渐扩充法律内容,使得中央法律显得内容单薄、过时,此时中央再次吸纳地方内容出台补充性法规。随着中央出现补充性法律内容,地方政府也将其纳入自身的法律实践,扩大自身立法范围,实现了地方化的补充。[17]同时,由于地方管理较之于联邦中央政府具有更大的灵活性,地方政府又及时补充着已经补充的法律内容,使得联邦法律显得又有些与时代步伐不大一致,此时联邦边开始再次更新、升级原有法律内容,这次升级在目前来看依然是最完善的绩效立法内容,这就是2010版修订的《政府绩效与结果法案》。

第一,地方先行是获得绩效立法具体内容的物质性基础。从我们所能够收集到的资料统计来看,早期中央政府并无绩效立法的计划,这一方面可能肇源于当时管理需求尚不浓厚,另一方面更可能肇源于立法缺乏“干货”——缺乏立法的具体内容,巧妇难为无米之炊。毕竟,一部立法不是仅仅有“立法宗旨”、“立法目标”这些空洞的词汇就能够调节现实、规范政府绩效管理的,它需要实体的内容。[18]这种情况随着夏威夷州、加利福尼亚州的桑尼维尔市(Sunnyvale)、俄克拉荷马州、康涅狄格州、南达科他州的探索而有了改观。这些州从本州管理实际出发,出台了本州的法律、法条来规范政府绩效管理。这些法律中,除了程序性的、套话性的内容之外,在实体性上提出了绩效战略规划、绩效预算、绩效评估、绩效数据、绩效结果与预算关联等实体性内容。[19]

第二,中央综合吸纳地方合理内核,构成完整的国家绩效立法。1993年联邦中央政府出台的第一部政府绩效法律《政府绩效与结果法案》实际上只是综合夏威夷州、加利福尼亚州的桑尼维尔市(Sunnyvale)、俄克拉荷马州、康涅狄格州、南达科他州的内容,或许文字表达上并不一致,但关于战略规划、绩效信息、绩效预算、绩效评估、绩效结果应用、绩效沟通等方面实体内容的陈述,在本质上与这些州法的内容并无二致。故此,我们在图1中对其赋值也都是不相上下的,两条赋值线之所以有差异,是由于地方率先垂范,而中央一开始并无内容数据所致。但最后的趋势展现了中央综合吸收地方的明显趋势,地方的内容实际上嵌套到了中央,这在法律内容上算是“地方为中央立法”了。

第三,中央法律内容指导地方立法内容,促进地方立法细化。在美国联邦制度之下,各州政府如何实施绩效评估,何时推进绩效立法有着自己的独立性与自由度。联邦国会通过的《政府绩效与结果法案》(GPRA)只是在全国层面上的指导性法律,各州既可以参照执行,也可以在其基础上细化、具体化为本州的法律内容,甚至也可以另起炉灶出台自己的法律。[20]在内容上,各州在中央立法的指导下,推出了“在地化”的绩效法规内容,如20世纪80年代俄勒冈州建立俄勒冈基准,它格外强调绩效标杆的重要性;得克萨斯州在法律中强调了将绩效指标用于预算拨款,强调了要保证绩效预算时间上的先后顺序。当然,这并不意味着各州政府绩效立法是毫无依据的,它们是在中央政府绩效立法的指导下、映照下进行的具体化、细化、个性化的尝试。[21]另外,不同的地方政府之间也存在一定的学习机制,如被称之为绩效管理“领导者”的佛吉尼亚州,其规划与预算部经常通过专业会议和各种论坛不断地推广他们参照中央进行绩效立法的经验,供其他地方政府学习;[22]佛蒙特州也成立了专门委员会向其他州传授绩效管理、绩效立法经验。

最后,联邦中央适时“升级”绩效立法内容,以吸纳地方新的创造。美国审计总署(GAO)在对政府各部门进行绩效考评过程中发现,按照法案要求,虽然各个政府部门能够持续地提供部门绩效指标信息,但政策决策者和项目负责人却懒得利用这些信息来改进项目决策和提高项目管理。同时,地方上也兴起了修订地方政府绩效立法的热潮,在这种背景下,联邦中央政府开始酝酿改进《政府绩效与结果法案》的内容。小布什总统于2001年8月提出了五点计划——《总统管理备忘录》(President’s 5 Management Agenda),以此作为联邦政府的总体战略性计划,在计划中,布什总统强调要加强人力资本战略管理、提高财务效率、拓展电子政务,建立绩效导向、基于市场的和以公民为中心的政府,[23]这其中有些内容是《政府绩效与结果法案》未曾涉及的。2002年,为了弥补《政府绩效与结果法案》的不足,美国总统管理与预算办公室开发并实施了《项目分级评价工具》行政法规。2003年9月,美国政府颁布指导政府绩效预算工作的一个子文件《政策规定绩效分析》,以此来预测和评价公共政策实施效果,它对《政府绩效与结果法案》未涉及的内容作了大量补充。同时,小布什总统颁布了第12866号总统令,其中第3(1)条款提出,美国政府部门在废除或修改已有政策或者制定新政策时都应该进行政策绩效分析,尤其需要分析政策所带来的经济效益,这进一步补充了《政府绩效与结果法案》的内容。随着补充的内容越来越多,《政府绩效与结果法案》已经面临着废止或者彻底修订的问题,否则它不仅显得过时,而且较之地方法律法规,显得内容极度不完善,法律调整的内容范围也已经变化,在这种情况下,美国法院在2010年对《政府绩效与结果法案》进行了彻底修正。[24]修正后的法案大量吸纳了各地新的政府绩效法案的内容,成为目前可以看到的美国政府绩效法案中内容最全面的、调整范围最广、条目最清晰丰富的一部法律,故而我们在图1中对其内容赋值为最高(10分)。

五、美国政府绩效立法对我国的启示

随着美国中央与地方绩效立法在各地的施行,美国政府绩效管理取得了巨大的进步,这种进步是立法的威力,是法律的长效机制的集中体现(Moynihan,2014)。这种进步对我国政府改革无疑有着很强的吸引力,值得我们学习。

(一)明确法制化才是实现政府绩效管理长效机制的根本路径。尽管我国各地在改革中意识到通过政府绩效管理来促进政府管理的进步是一种“长效机制”,但大家却对绩效立法的长效性认识不足。[25]实际上,正如习近平总书记所指出,政府管理的法制化,是政府立于不败的根本所在,绩效管理作为一种管理工具,如果缺失了法律的指导、规范,也就失去了它合法的“保护伞”,随时有可能被弃之不用或者束之高阁。美国之所以政府绩效评估能够取得如此巨大的成就,就在于它形成了一条从地方到中央,然后又返回到地方,继而又反馈到中央的立法链条。经过不断的绩效立法完善,各地方政府、中央政府的绩效管理在战略规划、绩效预算、绩效指标、绩效信息、绩效评估、绩效沟通、绩效报告等方面确定了法定的内容、法定的程序、法定的资源支持、法定的评价受众等,使得它成了一项必须执行的法律性行为,政府执行政府绩效评估与管理的整个过程,本身也是政府执法的职责之一,这就保障了绩效管理这种长效工具的真正长效性。未来我国也必须树立绩效评估“法律先行、法律保障、法律保护”的理念,首先出台中央、地方系列法律,用以指导未来的政府绩效评估,并以法律保障绩效评估的各项内容,同时在绩效评估面临个别领导干部干预、个别被评估单位破坏、个别被评估者阻碍的情况下,法律要起到保护绩效评估者的功能。只有这样,政府绩效评估才能突破“一把手工程”、形象工程的困局,实现长效管理效果。

(二)鼓励地方政府发挥积极能动性,主动结合国情、区情,率先出台地方政府绩效法规,以便在立法内容上为中央出台类似立法打下“物质性基础”。美国之所以政府绩效立法能够走在世界的前列,就是因为充分发挥了“地方先行”的优势,在分散化管理的体制下,美国地方政府以市场逻辑为指导,以满足本地“顾客需要”为动因,早早就开始探索政府绩效立法的可能性、可行性。夏威夷州甚至早在1975年就开始出台绩效立法,这时候资本主义国家才刚刚兴起“绩效社会”意识形态。很快其他的州也开始了探索政府绩效立法事宜。这些地方立法,解决了政府绩效立法从无到有的问题,可谓是发生质变的开始。它们探索出了政府绩效立法的宗旨、使命,具体内容,甚至连法条多少合适这种细节性问题都作了探索,这为之后美国中央政府出台绩效立法、绩效法规打下了实实在在的基础。套用唯物主义理论来说,这是一种“物质性基础”,因为它提供了解决物质世界问题的办法。我国未来完全可以鼓励各省、直辖市、自治区等省级政府,宁波、厦门、西安、武汉等副省级城市,以及具有地方立法权的政府,结合本地区情,探索出台本地的政府绩效立法,在适当的时候,中央可以吸收这些立法经验,出台我国的全国性法律、法规。就此而言,各地的“地方先行”实际上有着“反向顶层设计”的意味,因为它们的实践内容会部分甚至整体地进入国家立法体系,成为国家法律的内容,最终成为“国家顶层设计”。

(三)我国中央政府机构应该珍惜政府绩效管理与评估发展的良好局面,在合适的时机出台国家政府绩效法律法规,把政府绩效管理与评估变成实实在在的“长效机制”。从中纪委监察部的调查数据来看,我国目前已经有超过80%的省份都开展了政府绩效管理与评估工作,这些工作也确实大大提高了我国各地的政府效能。然而,由于缺乏国家法律的规范,各地的政府绩效评估要么简单地导向GDP评估,要么就推行“花瓶式创新”,推进不切实际的改革,有些地方的政府绩效评估换一个领导换一套方案,甚至随着领导心情的不同会更换不同的方案,这就使得政府绩效管理与评估成为了“一个花枝招展的小姑娘”——给她穿什么都可以,使得政府绩效评估完全失去了科学性、权威性。[26]更有甚者,不少地方的政府绩效管理与评估被称为“一把手工程”,也就是说,随着一把手的转换,这种政府改革会随时被废弃。要改变这种情况,除了地方立法,更要发挥中央立法的作用,由全国人大、全国人大常委会、国务院出台权威性的法律、法规,来规范、指导、保障政府绩效管理与评估的权威性,使得当前良好的政府绩效管理与评估的改革局面得以延续。

(四)无论中央还是地方政府绩效立法,都需要做好增补、修订、升级工作,否则就可能把政府绩效管理与评估的“保驾护航员”变成这项工作持续进步的“绊脚石”。与时俱进的社会发展真理可能在立法工作中表现最直接了。从国际范围来看,有众多的法律在出台时具有巨大的社会进步性,但随着社会进步步伐的加快,这些法律若不进行增补、修订,甚至升级,就可能沦为社会发展、人民幸福的绊脚石。美国的301条款,可谓是全世界经济进步的绊脚石,我国广东省早前颁行的《广东省收容遣送管理办法》也曾经酿成过孙志刚惨剧,这些都是法律不与时俱进的恶果。要避免这种惨剧在政府绩效领域重现,我国未来就需要再及时修补、增订、升级地方甚至中央的政府绩效法案,以适应变化了的环境。我国哈尔滨市曾经出台首个政府绩效管理地方规章,[27]杭州市也在摸索出台绩效法律法规,这些地方法规经过3~5年后,就应该修订增补,再经过10年后就应该考虑升级新版本。[28]

[1]尚虎平.我国地方政府绩效评估悖论:高绩效下的政治安全隐患[J].管理世界,2008,(4):69-79.

[2]陈振明,薛澜.中国公共管理理论研究的重点领域和主题[J].中国社会科学,2007,(3):140-152.

[3]Moynihan,D P.TheDynamicsofPerformance Management:Constructing Informationand Reform[J]. Governance:An International Journal of Policy Administration&Institutions,2008,22(3):513-515.

[4]Melkers,J,&Willoughby,K.TheStateofthe States:Performance-Based Budgeting Requirements in 47 out of 50[J].Public Administration Review,1998,58(1):66-73.

[5]尚虎平.我国政府创新:复制、周期律与“诺门克拉图拉”阴影——面向我国政府绩效评估创新的代际基因遗传性探索[J].社会科学,2014,(8):12-21.

[6]Lindon,A.Making Results-Based State Government Work[J].Spectrum:the Journal of State Government,2001,74(3):37-37.

[7]郑方辉,尚虎平.中国法治政府建设进程中的政府绩效评价[J].中国社会科学,2016,(1):117-139.

[8]周志忍,徐艳晴.政府绩效管理的推进机制:中美比较的启示[J].中国行政管理,2016,(4):139-145.

[9]Ammons,D.Raising the Performance Bar Locally[J]. Public Management,1997,79:10-16.

[10]Aristigueta,M P.Managing for Results in State Government[M].Greenwood Publishing Group,1999.

[11]Barnow,B.S.The Effects of Performance Standards on State and Local Programs[M].Harvard University Press,1999.

[12]陈天祥.美国政府绩效评估的缘起和发展[J].武汉大学学报(哲学社会科学版),2007,(2):165-171.

[13]杜塔,曼佐尼.过程再造、组织变革与绩效改进[M].焦叔斌译.北京:中国人民大学出版社,2001.

[14]诺思.制度、制度变迁与经济绩效[M].杭行译.上海:格致出版社,2008.

[15]Barzelay,M.The New Public Management:Improving Research and Policy Dialogue[M].Berkeley:University of California Press,2001.

[16]倪星.政府合法性基础的现代转型与政绩追求[J].中山大学学报(社会科学版),2006,(4):81-88.

[17]查尔斯·沃尔夫.市场或政府——权衡两种不完善的选择[M].北京:中国发展出版社,1994:53-62.

[18]郑方辉,冯健鹏.法治政府绩效评价[M].北京:新华出版社,2014:68.

[19]波波维奇.创建高绩效政府组织——公共管理实用指南[M].孔宪遂译.北京:中国人民大学出版社,2002.

[20]陈桥生.“民评官”让地方政府感到压力[N].羊城晚报,2009-10-12.

[21]Sanford,S.Innovating with Integrity:How Local HeroesAreTransformingAmericanGovernment[M]. Washington D.C.:Georgetown University Press,1998.

[22]Heinrich,C.J.How Credible Is the Evidence,and Does It Matter?An Analysis of the Program Assessment Rating Tool[J].Public Administration Review,2012,72(1):123-134.

[23]Governmental Accounting Standards Board.State and Local Government Case Studies and the Effects of Using Performance Measures for Budgeting,Managing and Reporting[EB/OL].http://www.seagov.org,2000.

[24]Heinrich,C.J,&Marschke,G.Incentivesand Their Dynamics in Public Sector Performance Management Systems[J].Journal of Policy Analysis&Management,2010,29(29):183-208.

[25]尚虎平.政府绩效评估中“结果导向”的操作性偏误与矫治[J].政治学研究,2015,(3):91-100.

[26]尚虎平,赵盼盼.绩效评估模式泛滥与绩效不彰困境[J].中国行政管理,2012,(11):18-24.

[27]单国俊.政府绩效管理地方立法探析——兼评《哈尔滨市政府绩效管理条例》立法特色[J].中国行政管理,2010,(3):29-31.

[28]Kellough,J.E,&Selden,S.C.The Reinvention of Public Personnel Administration:An Analysis of the Diffusion of Personnel Management Reforms in the States[J]. Public Administration Review,2003,63(2):165-176.

(编辑:罗梁波)

D035

A

1009-4997(2016)05-0004-09

2016-09-18

尚虎平(1974-),甘肃平凉人,苏州大学政治与公共管理学院/江苏省新型城镇化与社会治理协同创新中心教授、博士生导师,研究方向:政府绩效评估;韩清颖(1994-),安徽阜阳人,南开大学周恩来政府管理学院博士生,研究方向:政府绩效管理。

本文为国家社科基金一般项目(编号:14BGL115)、教育部人文社科规划项目(编号:13YJAZH076)、中国博士后特别资助项目(编号:2014T70107)、中国博士后一等资助项目(编号:2013M530058)、国家自然科学基金重点项目(编号:71433005)、中央高校基金项目(编号:15LZUJBWZY112)的阶段性成果。