财政分权与经济增长:来自越南的实证经验

2017-01-04阮氏玉梅石慧

阮氏玉梅 石慧

(1.中山大学政治与公共事务管理学院,广州510275;2.复旦大学国际关系与公共事务学院,上海220433)

财政分权与经济增长:来自越南的实证经验

阮氏玉梅1石慧2

(1.中山大学政治与公共事务管理学院,广州510275;2.复旦大学国际关系与公共事务学院,上海220433)

1986年“革新开放”以后,越南经济快速发展,财政分权改革也不断推进。基于越南64个省市2002—2011年的面板数据,本文对越南的省级财政分权与经济增长关系进行了实证检验。研究发现,越南财政分权对经济增长的影响存在滞后,而且2004年越南《国家预算法》生效后的影响更加显著。然而,不同的财政分权测量方式得出的研究结论存在差异,越南省级收入分权和支出分权大多显著为负,而财政自主性显著为正。同时,研究还发现,越南北部、中部和南部地区的经济发展与财政分权严重不平衡,省级财政投资效益低,但劳动人口素质的提高和适度通货膨胀有助于促进地方经济发展。整体上,越南在支出分权上取得了明显进步,而地方收入分权与财政自主性仍有待提高。随着越南国内改革的推进以及国际融入进程的加快,中越两国的合作共赢关系将引起更多关注。

越南;财政分权;经济增长

一、引言

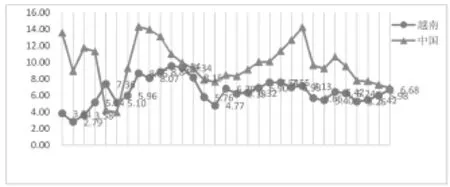

在中国周边国家中,越南相对特殊。除了历史上的复杂渊源外,它也是一个由共产党执政的社会主义国家。自1986年“革新开放”后,越南开始从中央集权制的计划经济体制向地方分权制的市场经济体制转变,国民经济持续快速增长(见图1)。在此过程中,为了适应本国“革新开放”和地方经济发展的客观需求、回应20世纪80年代以来的全球分权化浪潮,越南政府借由《国家预算法》1996年的颁布和1998年、2002年的修订等契机(Quoc hoi,1996&2002),对本国财政体制进行了多次改革,逐步建起了以分税制为基础,以中央政府为主导,并且不断向地方下放权力的分级财政管理体制和转移支付体系。

图1 中国与越南1985—2015年间的GDP增长率(%)

虽然财政分权是世界各国广泛采用的一项经济发展战略工具(Bahl,1999),但到目前为止,其经济增长效益在理论上还存在争议,在实践中也备受质疑。与中国、美国等国家相比,专门针对越南财政分权的研究明显不足。作为一个仍处于转型过程中的东南亚国家,越南的财政分权改革有无发挥预期的经济增长动力引擎功能?为回答该问题,下文首先介绍了有关财政分权与经济增长关系的理论阐释和实证研究;然后,基于越南64个省市2002—2011年的面板数据构建回归模型,实证检验越南的省级财政分权与经济增长关系;最后,结合越南的实际情况对研究发现进行总结和探讨。

二、文献回顾

(一)财政分权理论发展

财政分权是财政学、经济学以及政治学等研究领域共同关注的重要话题。自蒂伯特(Tiebout,1956)发表《公共支出的纯理论》(A Pure Theory of Local Expenditures)以来,财政分权理论至少经历了第一代和第二代两个发展阶段(张璟、沈坤荣,2008)。

第一代财政分权理论以新古典经济学的规范理论为分析框架,主要研究政府职能以及相应财政资源在不同政府级次间的配置。其中,蒂伯特(1956)基于居民“用脚投票”而提出地方政府间公共产品竞争理论;斯蒂格勒(Stigler,1957)指出了地方政府对居民公共产品需求和偏好的信息优势;马斯格雷夫(Musgrave,1959)从财政职能出发构建了多级政府间税收划分原则;奥茨(Oates,1972)的“分权定理”强调了地方公共品供给的有效性。这些理论研究大都支持政府职能和财政收支责任在中央与地方政府之间进行合理分工配置。

第二代财政分权理论以钱颖一、温加斯特(Qian&Weingast,1997)等学者为代表,既传承了第一代财政分权理论的核心思想,又更具现实政治视角。他们打破了传统分权理论关于政府官员无私的假设,认为政府和官员也会追求自身利益,突破约束展开寻租。因此,第二代财政分权理论非常关注信息不对称背景下的财政分权机制设计以及各级政府间的激励相容(李文星、艾春荣、徐长生,2009)。

(二)财政分权的经济绩效

财政分权的经济绩效是两代财政分权理论研究中的争议热点。学者们对财政分权与经济增长间作用机制进行了多元化阐释,也运用各种实证方法对财政分权与经济增长关系进行了检验。然而,到目前为止,有关财政分权与经济增长关系的研究结论仍然莫衷一是。

首先,从理论上来看,财政分权可以通过多项机制推动经济增长,但也存在不利于经济良性发展的潜在因子。普遍认为,财政分权并非通过单一渠道来促进经济增长,可以是两条途径(林毅夫、刘志强,2000)或六项功能(杨灿明、赵福军,2004),也可能是六个逻辑(刘金涛,2007)或四项机制(周业安、章泉,2008)。这些作用机制基本围绕着两代财政分权理论中“竞争”、“信息”、“激励”等核心概念展开,并通过改进消费者效率/分配效率和生产者效率/技术效率等不同维度的“效率”而推动经济增长(Oates,1972,1993,转引自黄君洁,2010)。但是,财政分权实施不当也会引发许多问题,如地方利益分割、区际不平等、恶性竞争、腐败等,进而阻碍经济的良性发展(李涛、周业安,2008)。如果地方政府的能力建设和问责机制不够完善,或者中央政府仅将赤字、提供公共产品的责任或政治压力下放给地方政府,却未同时赋予地方政府在税收、举债或安排收支结构等方面的决策权时,财政分权的效率往往会不升反降(Prud'homme,1995)。

其次,在跨国和国别实证研究中,财政分权也未必总是能显著、正向地影响经济增长。许多跨国研究发现了财政分权对经济增长的显著积极影响(Mello&Barenstein,2001;Martinez-Vazquez,J.et al.,2003;Ebel&Yilmaz,2004),但也有研究发现财政分权对经济增长无明显促进作用,甚至还有显著的消极影响(Kormendi&Meguire,1985)。国别研究中,基于巴基斯坦(Faridi,M.Z.,2011)、中国(Ma,1997;Qiao,Martinez Vazquez&Yu,2002;Jin,Qian &Weingast,2005)等国家的研究支持财政分权的正向影响,以美国(Xie,Zou&Davoodi,1999)、尼日利亚(Philip&Isah,2012)和中国其他样本时期(Zhang&Zou,1998)为例的研究则持相反意见。更多研究得到的是混合性结论。财政分权不仅在发达国家和发展中国家、单一制和联邦制国家等背景各异的国家(Davoodi&Zou,1998;Woller&Phillips,1998)及其不同历史发展阶段(Iimi,2005)的经济表现各异,而且投资支出和经常性支出等不同类型的支出分权对经济增长的影响也存在差别(Ghosh&Gregoriou,2008)。为此,学者们开始反思,到底是研究方法和数据的选择,尤其是财政分权测量指标和样本时期的选择导致研究结论多样化(张光,2011;陈硕、高琳,2012;MeiliNiu,2013),还是因为财政分权对经济增长的影响存在中间变量或时间滞后,或是财政分权存在某种最优分权空间(乔宝云,2002;Thieβen,2003;Breuss&Eller,2004)。

(三)越南的财政分权与经济增长关系

财政分权与经济增长关系的模糊性同样体现在以越南为研究对象的研究当中。不过,相比其他国家和地区,越南的财政分权研究更具自身特点。

首先,已有研究多数采用定性研究方法,主要介绍越南财政分权体制特征及其演变。

1986年“革新开放”后,越南展开了一系列的财政分权改革。1989年和1990年的168/HDBT号文和186/HDBT号文规定了中央和省两级政府的支出责任和税权划分;1996年越南《国家预算法》基本建起了分级分税的财政预算体制(“转轨时期中越财政比较”课题组,2007;古炳玮、薛祝宜,2008;秦强,2008);1998年越南修订《国家预算法》,赋予地方政府更多财源并下放更多的支出责任,旨在缓解地方政府对中央的过度依赖;2002年越南再次修订《国家预算法》,强调了省级政府在规定省内政府间财政关系上的自主性(Uchimura,2012)。相应地,越南地方财政支出比例一路上升,从1992年的26%提高到1998年的43%再到2002年的48%(Martinez-Vazquez&Gomez,2004),财政分权改革试点从胡志明市扩大到河内、海防等地(阮德明,2012;Nguyen Dinh Bich,2011),改革重心也从支出分权转向税收权力分配、转移支付与地方借贷机制调整等内容(Vo,2005)。

其次,有关越南财政分权与经济发展关系的实证研究在各阶段的侧重点不同。

早期研究主要关注财政分权与减贫、农村经济发展等主题之间的关系。理论上,财政分权可以提高扶贫政策在地方需求和偏好反映上的准确度。有些个案研究也证实了越南的财政分权有助于减少当地贫困(Bjornestad,2009)。但是,财政分权并非天然地具备减贫功能。基于1992—1993年越南生活水平调查(VLSS)的数据分析揭示了越南地方扶贫支出的不足,越贫困的地区越是如此(Bird et al.,1995);省级财政支出分权的实施不当会影响后20%的低收入群体的经济改善(Nguyen,2008),省级政府财政资源的短缺以及向更富裕地区的资源倾斜也加重了越南农村地区的贫困(Rao et al.,1998)。

中期转而分析财政分权测量和财政分权运行中的诸多问题。新的测量方式包括利用越南6份主要报纸10年的内容分析来测量省级政府自主权(Malesky,2004),以及综合财政自主性和财政重要性两个维度来分析财政分权等(Vo,2005)。基于新测量指标的实证研究发现,越南的整体财政分权低于发达国家,财政重要性维度在东盟国家中靠前,而财政自主性维度最低,地方财政收支责任严重不匹配(Vo,2009)。财政分权改革中的问题以及现有财政分权与转移支付体制中的不足在2002年越南《国家预算法》修改前后陆续显现(Pham Ngoc Thang,2009),但财政分权仍然被视为越南国家发展战略中的关键环节,是释放经济活力、促进经济长期发展的正确方向(白石昌也,2006)。

近年来,重点探讨各级政府间财政分权及转移支付对经济和产业发展的影响。在全国层面,梅挺林(Mai Dihi Lam,2012)用1990—2011年的时间序列数据构建了3个模型来检验越南财政收支分权与经济增长之间的关系。研究结果显示,越南的整体支出分权、投资性支出分权以及对外贸易开放度都对经济增长有显著的促进效应,而经常性支出和收入分权的影响不显著。除此之外,基于柯布道格拉斯函数的随机前沿模型也证实了越南的财政分权能够通过提高技术效率而显著促进农业产业发展(Hong&Viet,2016)。

在省级层面,不仅省级财政收入分权和支出分权对经济增长的影响有差异,省级政府的各类支出对经济增长的影响也不同(Pham The Anh,2008)。阮飞麟和安瓦尔(Nguyen Phi Lan,2009;Nguyen&Anwar,2011)以GDP增长率为因变量,各省财政收支比重为自变量,建立了一个61*20(61个省,1997—2007年)的面板回归模型,以此检验越南的省级财政分权是否促进了经济增长。其研究表明,省级支出分权对经济增长的影响显著为负,收入分权显著为正,而且经常性支出并没有像投资性支出一样也显著促进经济增长。以2004年为结构变动点的省级面板数据分析(61个省,1997—2007年)和覆盖财政部和15个省财政厅的访谈资料则显示,越南的中央转移支付体系在减少地方贫困和缩小省际经济发展差异方面发挥了显著的积极效应,2004年以后尤其如此(Vu,B.et al.,2015)。

省以下财政分权方面,越南2002年《国家预算法》修订是否显著改变了省内财政分权的社会和经济效应尚无定论(Kono&Uchimura,2012),但省内财政分权和转移支付确实有助于促进地方经济发展,降低地方政府间财政收入的不公平(Uchimura&Kono,2012)。

(四)文献总结

财政分权与经济发展的关系是财政分权研究领域中的焦点问题。以蒂伯特、奥茨和马斯格雷夫等人为代表的第一代财政分权理论和以钱颖一、温加斯特等人为代表的第二代财政分权理论为解释财政分权与经济增长之间的作用机制提供了坚实基础,但来自世界各国的大量实证研究并不能就二者的关系达成统一意见。不同的研究对象与研究时段、不同的测量方式和研究方法等等都会导致研究结论发生变化。

越南的情况略有不同。1986年革新开放后,越南的经济持续发展(Nguyen Khac Minh&cgt,2008),财政分权改革也不断推进(Le Chi Mai,2006),有关越南财政分权的研究却进展缓慢且争议颇大。不过,鉴于国内外的已有研究情况,越南的财政分权在2002年《国家预算法》修订后的这段时期内到底有何经济表现,值得再次加以检验和探讨。一方面,直接探讨越南财政分权与经济增长关系的文献数量不多,研究方法相对简单,而且研究者大都来自越南以外的学术机构和世界银行、亚洲发展银行等国际组织。另一方面,虽然已有研究对越南的财政分权多数持支持态度,把财政分权作为越南共产党和越南政府促进经济增长的正确方向。但也有学者指出,越南自1986年革新开放以来的分权是碎片化、不均衡的(Anh,2016)。支出向下分权而收入向上集中的财政分权机制加剧了越南中央政府的预算管理和转移支付压力,不利于发挥地方政府财政管理的创造性和自主性(Hoang Thi Chinh Thon、Pham ThiHuong、Pham Thi Thuy,2010)。加之政府间权责关系不清、地方政府能力不足、问责机制不完善等问题(Fritzen,2006;MaiDihiLam,2012),越南财政分权的经济效益不仅得不到充分体现,还可能恶化居民收入和地区经济不公平,引发地方保护主义、恶意竞争、投资低效、腐败等一系列问题(Vu Thanh Tu Anh,2011;World Bank,2015)。

三、模型和变量

(一)模型建构与数据说明

财政分权与经济增长关系既是财政分权理论研究领域争议的焦点,也是经济增长理论研究范畴中的重要命题。在巴罗模型、索罗模型等著名的经济增长模型中,财政分权是常见变量。参考Davoodi&Zou(1998)和Xie et al.(1999)以及Nguyen &Anwar(2011)等人的研究成果,并综合考虑越南的实际情况与数据可得性,本文构建了如下回归模型来检验越南的省级财政分权与经济增长关系:

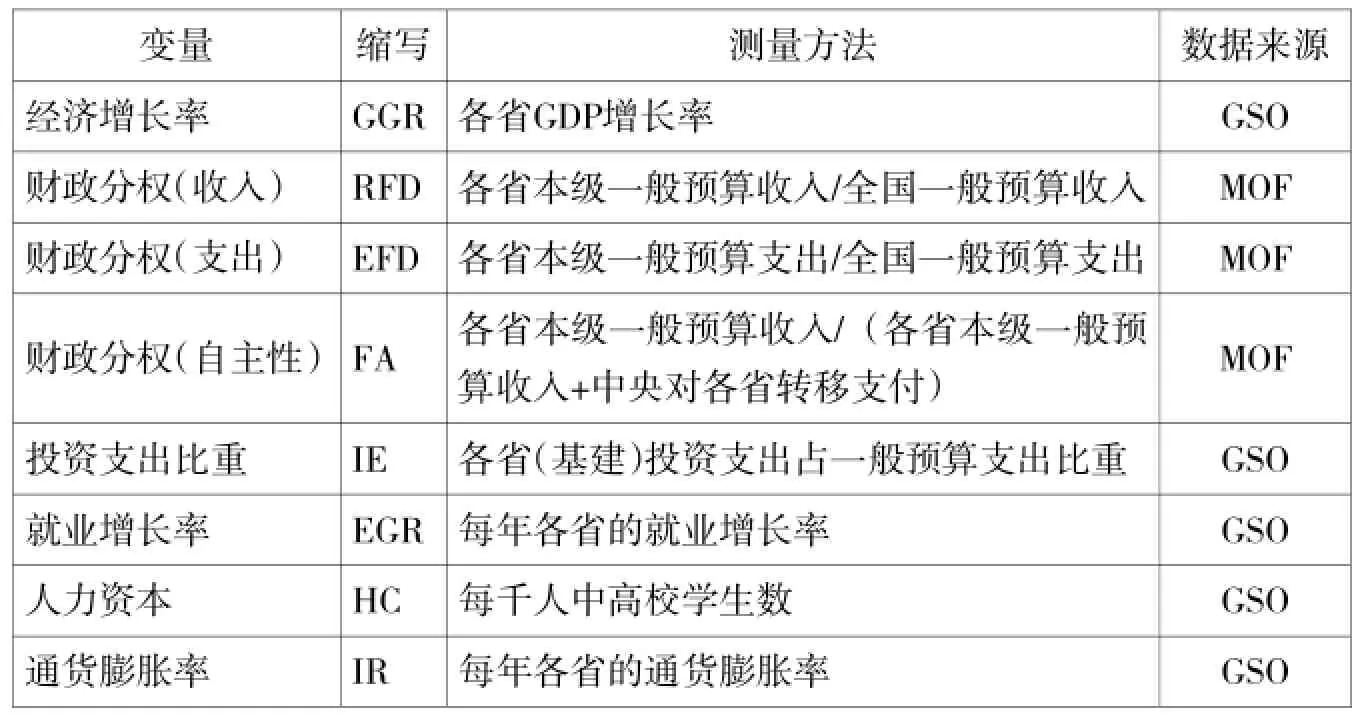

其中,CGRit表示i省在t年的GDP增长率,FDit表示i省在t年的财政分权情况,IETEit表示i省在t年的投资支出比重,EGRit表示i省在t年的就业增长率,HCit表示i省在t年的人力资本情况,IRit表示i省在t年的通货膨胀率,(见表1)θit为误差项。需要注意的是:(1)越南是典型的外向型经济,受国际环境影响较大。因此模型中加入了虚拟变量D08(Year≥2008为1,反之为0)及其与财政分权的交互项(D08*FDit),用来检验2008年经济危机的影响。(2)鉴于财政分权测量上的争议,支出分权(EFD)、收入分权(RFD)和财政自主性(FA)3个指标都被纳入分析。(3)财政分权对经济增长的影响未必在当期即刻发生,所以模型估计时的财政分权变量滞后了1期(分别以LEFDLRFDLFA表示)。

模型估计和检验都基于越南64个省份2002—2011年共640个样本的省级面板数据库。数据来源于越南国家统计总局(GSO)和财政部(MOF)的官方网站与部门内部资料库,GDP和财政收支等变量以1994年为基期进行了价格调整。统计分析软件是stata.12。

表1 变量操作与数据来源

(二)主要变量描述

1.经济发展

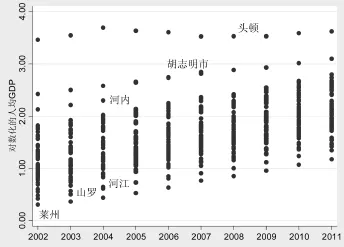

越南的宏观经济波动与中国有一定的同步性,只是经济增长率比中国低,而通膨率更高,其省级经济发展存在着明显的时期和区域差异(见图2)。例如,省级经济增长曲线并不平稳,曾于2004—2006年间出现过一个小高峰,全球经济危机的低谷期过后也再次回弹。2002—2011年间,各省的经济发展水平普遍都在提高,人均GDP却仍然分为三个梯次。其中,头顿、胡志明市、河内是第一梯次;第二梯次包括同奈、林同、龙安、永福、岘港等大部分省市;第三梯次主要是莱州、河江、山罗、北江等地。而且,南部地区的人均经济增长率是最高的,其次是北部,中部则紧随其后①。

2.财政分权

图2 越南各省的人均GDP情况

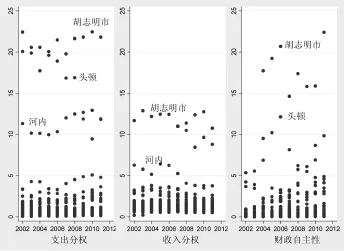

越南的三种省级财政分权测量结果存在明显区别,而且省际财政分权严重不平衡(见图3)。首先,收入分权与支出分权的均值相近,财政自主性的均值最低,但收入分权和财政自主性的省际差异都比较大。另外,支出分权的峰值出现在2004年前后,收入分权为2005年,财政自主性是2006年。其次,这三种财政分权之间也有一定共性:某个财政分权指标高的地区另外2个指标也高,某个指标低的时候另外2个指标也不会太高。财政分权前三名的省市多为胡志明市、头顿和河内,和平、富寿、薄寮等省市经常殿后。从地区来看也是如此,南部地区的收入分权和财政自主性都很高,中部地区的支出分权最高,北部地区的三种财政分权基本居中(河内、海防等地除外)。

图3 越南各省2002—2011年的财政分权情况

3.其他变量

越南的省级财政投资支出比重从2002年开始不断下降,但投资支出比重依然普遍居高,2004和2009年还出现了2次高峰。通货膨胀一直是越南经济发展中的难题,2008年前后曾短暂回落,但又很快回升。就业增长率在这十年间相对稳定,但经济危机期间有所跌落。教育方面,越南2001年才开始普及9年义务教育,整体教育水平不高,每千人大学生数呈螺旋式上升趋势,河内、岘港、胡志明市等地的大学生比例相对高一些。

四、实证结果与分析

财政分权实证研究一般采用固定效应模型来分析省级面板,当越南省级财政分权变量是当期值时,Hausman检验也支持固定效应模型。可是,财政分权变量滞后1期后的Hausman检验和Breusch-Pagan检验结果显示,财政自主性(LFA)适合选用固定效应模型,而支出分权和收入分权滞后项(LEFD,LRFD)更适合随机效应模型②。由于相关检验还发现模型中存在异方差和截面相关等问题,研究中引入了Driscoll-Kraay稳健标准误和聚类稳健标准误方法,以获得更稳健的估计结果。下面依次介绍基于不同时期和不同地区的回归结果。

(一)分时期回归结果

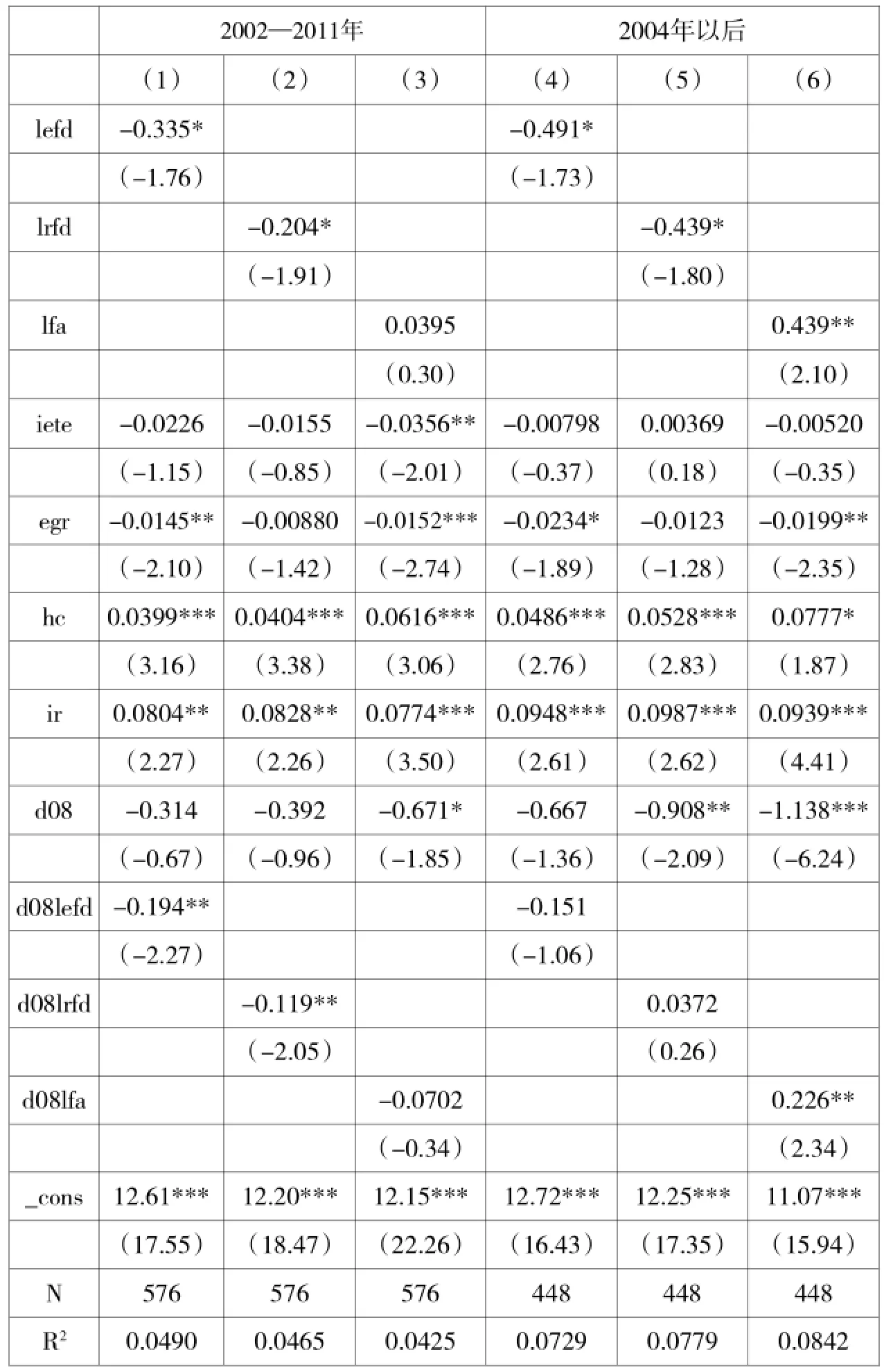

基于越南64个省市的面板数据分析结果显示,财政收入分权、财政支出分权和财政自主性对经济增长的影响不同(见表2)。

在2002—2011年的全样本模型中,滞后1期的支出分权和收入分权都显著为负,而财政自主性不显著为正(当期的财政分权变量都不显著)。D08在财政自主性模型中显著为负,它与财政收支分权的交互项也显著为负。这说明和预期的一样,2008年经济危机不仅抑制了越南的经济增长,也弱化了财政收支分权对经济增长的边际影响。毕竟,经济危机等大事件发生时,中央政府通常都会收紧财政收支控制,加强宏观调控和区域协调,地方财政分权机制的效应发挥也会因此而消减。控制变量当中,人力资本和通货膨胀都显著为正。越南的高通货膨胀率一直备受诟病,但在2002年以后被控制在了相对合理的区间,温和的通货膨胀有助于刺激投资和消费,进而推动经济增长。越南以往的经济增长主要依赖于投资规模的持续扩大,但2002—2011年间基建投资并没有显著地拉动经济。这一方面与越南的财政投资比重不断下降、新生经济增长点逐步出现有关,但更多是因为越南近年来地方公共投资的低效。对此,从越南ICOR(Incremental Capital Output Ratio,边际资本产出率,系数越大,投资效率越低)的不断走高就可见一斑(商务部,2012)。

因为越南2002年修订的《国家预算法》直到2004年才开始生效,所以在2004年以后的这段时期内,财政分权对经济增长的影响应该更加显著。表2佐证了这一判断:收入分权、支出分权显著为负,财政自主性则显著为正。而且,D08与财政自主性的交互项也显著为正。这说明,越南2008年以后的经济增长速度虽然比之前慢了,但财政自主性对经济增长的积极影响却比之前更强了。

表2 越南64个省市的回归结果

(二)分地区回归结果

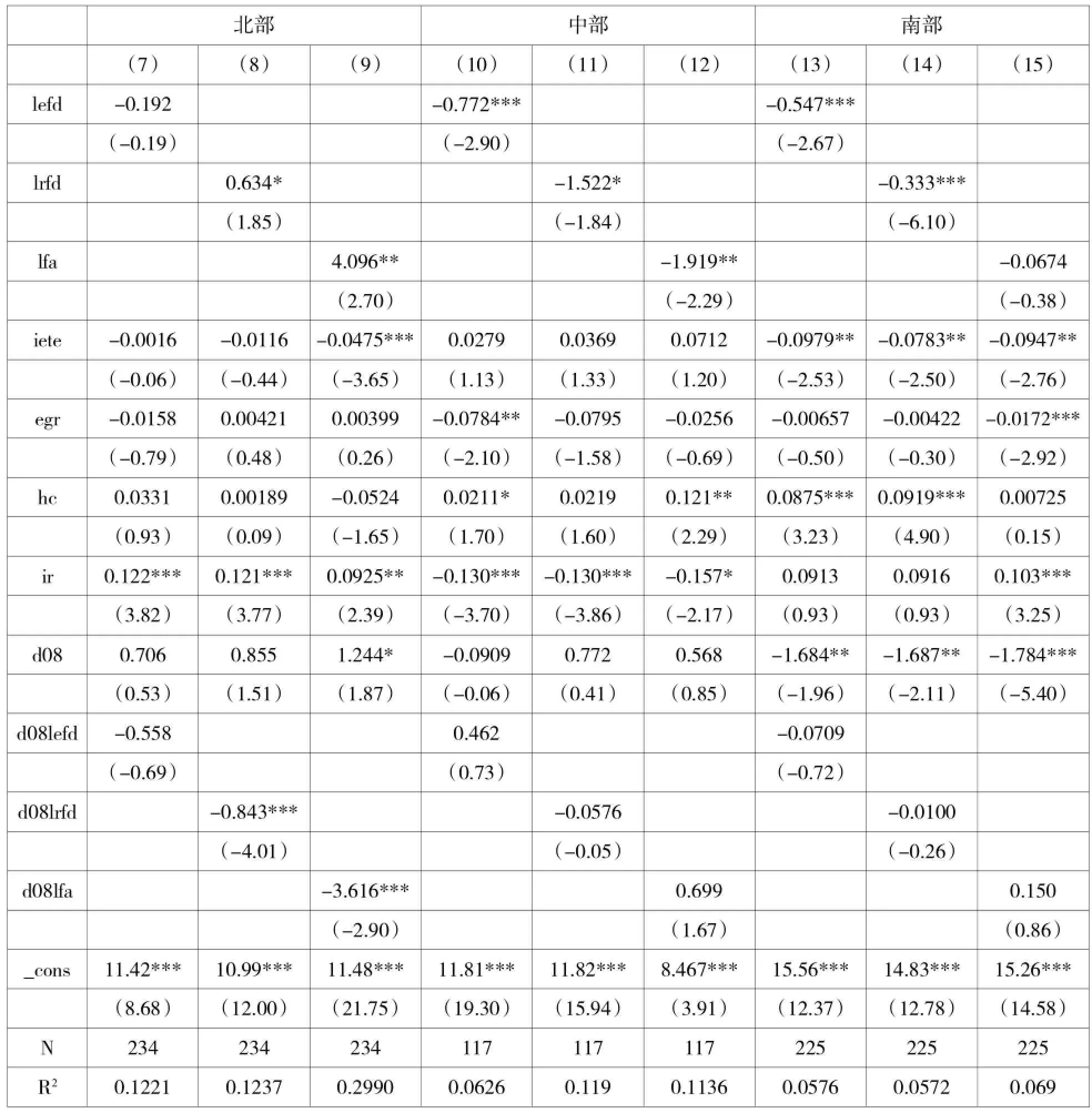

2002—2011年间,越南的财政分权对经济增长的影响在北部、中部和南部三个片区存在差异(见表3)。越南中部和南部地区的收入分权和支出分权对经济增长的影响系数都显著为负,北部地区的财政收入分权和财政自主性却显著为正。交互项也是如此。中部和南部地区的D08和财政分权交互项都不显著,而北部地区的财政收入分权和财政自主性与D08的交互项却显著为负。也就是说,中部和南部地区2002年以来的财政收支分权不但没有促进经济增长,甚至还不利于当地的经济增长。北部地区的财政收入分权和财政自主性提高对经济增长有显著的正向影响,但这种积极影响在2008年之后并没有之前强。其他变量在三个地区的表现也不同。比如,财政投资比重在中部地区不显著地为正,通货膨胀率则一反常态地显著为负;2008年经济危机以及财政投资比重增加导致的负面经济效果在南部地区比中部和北部更加明显;用每千人大学生数来测量的人力资本情况也对南部经济发挥了更强的促进作用。

五、总结与讨论

财政分权是经济增长的重要动力。1986年革新开放以后,越南政府不断推进财政分权改革,既强调“更多的向下分权”,又希望有“更强力的中央控制”(Litvack,1996)。但到目前为止,其财政分权更多地体现在支出责任分权之上,收入分权、转移支付、支出绩效与问责等领域仍然存在许多问题,改革是否有效促进了经济增长令人存疑。为此,本文对越南的财政分权与经济增长关系进行了实证检验与分析。研究发现:

(1)越南财政分权对经济增长的影响没有预期中那么积极且稳定。财政分权对经济增长的影响存在滞后,2004年《国家预算法》正式生效后,财政分权对经济增长的影响也确实更显著了。但是,以各省一般财政收支占全国财政收支比重来测量的收入分权和支出分权的系数大多显著为负,只有财政自主性变量在2004年以后的样本期内以及北部地区显著为正。此外,2008年经济危机的发生显著改变了越南省级经济发展轨迹,也使得省级财政分权对经济增长的边际影响发生了变动。财政分权效益的发挥需要许多基础条件,当下,越南在逐步提升地方政府能力与财政自主性的同时,也许更适合由中央政府来承担一些具有普遍外部性的重大公共投资项目(Nguyen&Anwar,2011)。

(2)越南北部、中部和南部地区的经济发展与财政分权不平衡。南部地区人均GDP最高,经济发展速度最快,财政自主性和收入分权程度也最高,尤其胡志明市和头顿地区。中部地区相反,经济发展指标落后,支出分权程度很高,但财政分权对经济增长的影响都显著为负。除首都河内等外,北部地区的整体经济发展和财政分权水平居中,但其财政收入分权和财政自主性的提高有助于促进当地经济增长。因此,越南的财政分权改革推进和体制设计必须因地制宜,综合考虑地区差异与区域协调。

(3)越南省级财政投资的效率和效益低,但提高人口素质和保持适度通货膨胀有助于促进地方经济发展。在越南革新开放之初,大量的政府基建投资对越南经济发展发挥了巨大作用。可近年来,越南地方政府粗放、分散的财政投资模式的弊端开始显现,投资项目与“计划”和“政策”相脱节,重复建设、腐败、浪费问题层出不穷③,影响了财政投资整体效益的发挥。另一方面,进入21世纪后,越南的教育事业快速发展,每千人大学生数量稳步提高。通过越南政府的长期努力,通货膨胀率也回落到了相对合理的区间。这些改变不仅带来了显著的社会效益,也有效带动了地方经济增长。

以上研究发现证实了前人关于财政分权与经济增长关系的诸多判断。越南虽然已经在财政支出分权上取得了明显进步,但地方财政收入分权、支出分权与财政自主性对经济发展的影响参差不齐、地区差异显著,而且易受经济危机等外部事件冲击而弱化。在越南后续的财政分权改革中,提高地方政府的财政自主性与财政支出效率,增强地方政府能力与支出问责,平衡地方财政收支责任以及地区间差异等问题需要给予更多关注。

表3 越南北部、中部和南部的回归结果(2002—2011年)

最后,本研究还从侧面说明了越南经济发展的巨大潜力。即便政府能力建设、财政体制改革、教育事业发展、投资结构转型等等都刚起步,未能完全发挥效力,越南的经济也走上了快速发展的道路。随着全球贸易和产业结构的大调整,更多外来资本开始流入越南境内,越南自身也积极融入国际化进程,新的经济生长点纷纷萌芽,其未来不可小觑。在此过程中,中国和越南如何实现合作共赢,将成为重要的研究话题。

注释:

①越南是狭长型地貌,主要分为北部、中部和南部三大片区。其中,北部包括现首都河内等26个地区,含北部山区的14个省份和红河平原的12个省份;中部又称为北中部和中部远海,是连接越南南北部的狭窄地带,包括清华、义安等13个省份;越南南部可分为西元区的5个省份、东南部的6个省份和九龙河平原的14个省份,前首都胡志明市(又称西贡)就在这一区域的东南部6省份之中,是越南重要的经济中心。

于比较固定效应和随机效应模型估计结果后发现,二者的差异主要在于系数显著性,核心变量的系数方向改变不大。因此文中的收入分权和支出分权采用了随机效应模型,财政自主性是固定效应模型。

③2001年至2010年的10年内,越南各地竞相建设了20个国际海港、18个海洋经济区、30个边关经济区、260个工业区、650工业集群,新成立了307所大学和学院。

[1]Bahl,R.(1999).Fiscal Decentralization as Development Policy.Public Budgeting&Finance,19(2),59-75.

[2]Tiebout,C.M.(1956).A Pure Theory of Local Expenditures.Journal of Political Economy,64(5):416-424.

[3]张璟,沈坤荣(2008).财政分权改革、地方政府行为与经济增长.江苏社会科学,3:56-62.

[4]Stigler,G.J.(1957).The Tenable Range of Functions of Local Government.In U.S.Congress Joint Economic committee eds,Federal Expenditure Policy or Economic GrowthandStability,WashingtonD.C.:U.S.Government Printing Office:213-219.

[5]Musgrave,R.A.(1959).The Theory of Public Finance,New York:McGraw Hill.

[6]Oates,W.E.(1972).Fiscal Federalism,New York:Harcourt Brace Jovanovich.

[7]Oates,W.E.(1993).Fiscal Decentralization and Economic Development.National Tax Journal,46(2):237-243.

[8]Qian,Y.,&Weingast,B.R.(1997).Federalism as a Commitment to Preserving Market Incentives.Journal of Economic Perspectives,11(4):83-92.

[9]李文星,艾春荣,徐长生(2009).财政分权与中国经济增长关系的再检验.浙江社会科学,11:17-25.

[10]林毅夫,刘志强(2000).中国的财政分权与经济增长.北京大学学报(哲学社会科学版),4:5-17.

[11]杨灿明,赵福军(2004).财政分权理论及其发展述评.中南财经政法大学学报,4:3-10.

[12]刘金涛(2008).财政分权与中国经济增长关系研究.大连理工大学,硕士论文.

[13]周业安,章泉(2008).财政分权、经济增长和波动.管理世界,3:6-15.

[14]黄君洁(2010).财政分权与经济增长关系的文献综述.产经评论,2:114-125.

[15]李涛,周业安(2008).财政分权视角下的支出竞争和中国经济增长:基于中国省级面板数据的经验研究.世界经济,11:3-15.

[16]Prud'Homme.(1995).The Dangers of Decentralization.Washington,D.C.World Bank.

[17]Mello,L.,&Barenstein,M.(2001).Fiscal Decentralization and Governance:a Cross-Country Approach. IMF Working Paper 01/71.

[18]Martinez-Vazquez,J.,&McNab,R.M.(2003)). Fiscal Decentralization and Economic Growth.World Development,31(9):1597-1616.

[19]Ebel,R.D.&Yilmaz,S.(2004).On the Measurement and Impact of Fiscal Decentralization.Washington DC:Urban Institute.

[20]Kormendi,R.C.&Meguire,P.G.(1985).Macroeconomic Determinants of Growth:Cross-Country Evidence. Journal of Monetary Economics,16(2):141-163.

[21]Faridi,M.Z.(2011).Contribution of Fiscal Decentralization to Economic Growth:Evidence from Pakistan.Pakistan Journal of Social Sciences,31(1):1-13.

[22]Ma,J.(1996).Intergovernmental Relations and Economic Management in China.Palgrave Macmillan.

[23]Qiao,B.,Martinez-Vazquez,J.,&Xu,Y.(2008). The Tradeoff between Growth and Equity in Decentralization Policy:China's Experience.Journal of Development E-conomics,86(1):112-128.

[24]Jin,H.,Qian,Y.,&Weingast,B.R.(2005).Regional Decentralization and Fiscal Incentives:Federalism,Chinese style.Journal of Public Economics,89(9):1719-1742.

[25]Xie,D.,Zou,H.F.,&Davoodi,H.(1999).Fiscal Decentralization and Economic Growth in the United States.Journal of Urban Economics,45(2):228-239.

[26]Philip,A.T.,&Isah,S.(2012).An Analysis of the Effect of Fiscal Decentralization on Economic Growth in Nigeria.International Journal of Humanities&Social Science,2(8).

[27]Zhang,T.,&Zou,H.F.(1998).Fiscal Decentralization,Public Spending,and Economic Growth in China. Journal of Public Economics,67:221-240.

[28]Davoodi,H.,&Zou,H.F.(1998).Fiscal Decentralization and Economic Growth:A Cross-Country Study. Journal of Urban economics,43(2):244-257.

[29]Woller,G.M.,&Phillips,K.(1998).Fiscal Decentralization and LDC Economic Growth:An Empirical Investigation.The Journal of Development Studies,34(4):139-148.

[30]Iimi,A.(2005).Decentralization and Economic Growth Revisited:an Empirical Note.Journal of Urban E-conomics,57(3):449-461.

[31]Ghosh,S.&Gregoriou,A.(2008).The Composition of Government Spending and Growth:Is Current or Capital Spending Better?.Oxford Economic Papers,60(3):484-516.

[32]张光(2011).测量中国的财政分权.经济社会体制比较,6:48-61.

[33]陈硕、高琳(2012).央地关系:财政分权度量及作用机制再评估.管理世界,6:43-59.

[34]MeiliNiu.(2013).FiscalDecentralizationin China Revised.Australian Journal of Public Administration. 72(3):251-263.

[35]乔宝云(2002).增长与均等的取舍.北京:人民出版社.

[36]Thieen,U.(2003).FiscalDecentralization and Economic Growth in High-Income OECD Countries.Fiscal Studies,24(3):237-274.

[37]Breuss,F.,&Eller,M.(2004).Fiscal Decentralization and Economic Growth:Is There Really a Link?. Journal for Institutional Comparisons,2(1):3-9.

[38]转轨时期中越财政比较课题组(2007).越南财政分权改革研究.广西财经学院学报,5:26-30.

[39]古炳玮,薛祝宜(2008).中国与越南财政管理体制比较分析.广西财经学院学报,3:23-26.

[40]秦强(2008).越南预算分配体制变迁研究.财会通讯(学术版),3:126-128.

[41]Uchimura,H.(2010).Fiscal Decentralization and Development:Experiences of Three Developing Countries in Southeast Asia.Palgrave Macmillan UK.

[42]Martinez-Vazquez,J.,&Gomez,J.L.(2005).Effective fiscal decentralization in Vietnam.In Proceedings. Annual Conference on Taxation and Minutes of the Annual Meeting of the National Tax Association.National Tax Association.

[43]阮德明(2012).越南分级财政预算体制问题研究.东北师范大学硕士论文.

[44]Vo,D.H.(2005).Fiscal Decentralization in Vietnam:a Preliminary Investigation.Journal of the Asia Pacific Economy,14(4):399-419.

[45]Bjornestad,L.(2009).FiscalDecentralization,Fiscal Incentives,and Pro-Poor Outcomes:Evidence from Vietnam.Asian Development Bank Economics Working Paper Series.168.

[46]Bird,R.M.et al.(1995).Intergovernmental Fiscal Relations and Poverty Alleviation in Viet Nam.Social Science Electronic Publishing.

[47]Nguyen,H.P.(2008).What is in it for the Poor? Evidence from Fiscal Decentralization in Vietnam.Journal of Public&International Affairs,19:69-90.

[48]Rao,M.G.et al.(1998).Fiscal Decentralization and Poverty Alleviation in a Transitional Economy:The Case of Viet Nam.Asian Economic Journal,12(4):353-378.

[49]Malesky,E.(2004).Leveled Mountains and Broken Fences:Measuring and Analyzing De Facto Decentralization in Vietnam.European Journal of East Asian Studies,3(2):307-336.

[50]Vo,D.H.(2009).Fiscal Decentralization in Vietnam:Lessons from Selected Asian Nations.Journal of the Asia Pacific Economy,14(4):399-419

[51]白石昌也(编),毕世鸿(译)(2006).越南政治、经济制度研究.昆明:云南大学出版社.

[52]Hong,D.P.T.,&Viet,H.N.(2016).Fiscal Decentralization and Agricultural Field:Empirical Evidence from Vietnam.Journal of Applied Sciences,16:462-469.

[53]Nguyen,L.P.,&Anwar,S.(2011).Fiscal Decentralization and Economic Growth in Vietnam.Journal of the Asia Pacific Economy,16(1):3-14.

[54]Vu,X.B.,Nguyen,D.T.,Smith,C.,&Nghiem,H. S.(2015).Vietnam's Responses to Provincial Economic Disparities through Central-Provincial Government Financial Relations.Australasian Journal of Regional Studies,21(1):103.

[55]Kono,H.,&Uchimura,H.(2012).The Diversity of Fiscal Decentralization Below Provincial Level and its Relation to Development in Vietnam:Do More Decentralized Provinces Improve Health and Economic Equity?InUchimura,H.eds.Fiscal Decentralization and Development:Experiences of Three Developing Countries in Southeast Asia.Palgrave Macmillan UK.

[56]Uchimura,H.&Kono,H.(2012).Intergovernmental Fiscal Relationships in Vietnam after the 2002 State Budget Law:The Center-Province and the Province-District/Commune Dimensions.In Uchimura,H.eds.Fiscal Decentralization and Development:Experiences of Three Developing Countries in Southeast Asia.Palgrave Macmillan UK.

[57]Anh,V.T.T.(2016).Vietnam:Decentralization Amidst Fragmentation.Journal of Southeast Asian E-conomies.33(2):188-208.

[58]Fritzen,S.A.(2006).Probing System Limits:Decentralization and Local Political Accountability in Vietnam.Asian Journal of Public Administration,28(1):1-23.

[59]World Bank.(2015).Making the Whole Greater than the Sum the Parts:A Review of Fiscal Decentralization in Vietnam.World Bank Summary Report 2015.

[60]中华人民共和国商务部(2012).越南1986-2010年经济增长模式分析.http://www.mofcom.gov.cn/article/i/dxfw/cj/201209/20120908358082.shtml.

[61]Litvack,J.(1996).Vietnam:Fiscal Decentralization and the Delivery of Rural Services:An Economic Report.World Bank Report No.15745-VN.

(因印刷软件问题,部分越南语参考文献未列出,如有需要,请联系作者。邮箱:shihui1505@163.com)

(编辑:刘晖霞)

F813

A

1009-4997(2016)05-0024-10

2016-10-02

阮氏玉梅(Nguyen Thi Ngoc Mai)(1972-),女,越南河内人,中山大学政治与公共事务管理学院博士研究生,河内内务大学讲师,研究方向:公共管理、财政预算;通讯作者:石慧(1985-),女,湖南益阳人,复旦大学公共管理流动站博士后,研究方向:公共管理、财政预算。