国内外丁二烯的供需现状及发展前景分析

2016-12-30谭捷

谭 捷

(中国石油化工股份有限公司茂名分公司,广东 茂名 525011)

市场研究

国内外丁二烯的供需现状及发展前景分析

谭 捷

(中国石油化工股份有限公司茂名分公司,广东 茂名 525011)

分析了国内外丁二烯的生产消费现状及发展前景。2015年全世界丁二烯的生产能力为15 107 kt/a,消费量为11 049 kt,预计2020年消费量将达到12 530 kt。2015年我国丁二烯的生产能力为3 914 kt/a,消费量为2 775 kt,预计2020年消费量将达到3 100 kt,指出了丁二烯行业今后的发展趋势并提出了我国今后的发展建议。

丁二烯 生产 消费 市场分析

丁二烯是一种重要的基本有机化工原料,主要用于生产聚丁二烯橡胶、丁苯橡胶、丁腈橡胶、丁苯胶乳、苯乙烯热塑性弹性体(SBC)以及丙烯腈-丁二烯-苯乙烯共聚物(ABS树脂)等,此外还可用于生产己二腈、己二胺、尼龙66以及1,4-丁二醇,可用作黏接剂、汽油添加剂等,用途十分广泛。

世界丁二烯的生产工艺发展过程经历了酒精法,丁烯或丁烷脱氢法和乙烯联产裂解碳四组分溶剂抽提法等过程,其中碳四组分溶剂抽提法是目前丁二烯的主要生产方法。根据所用溶剂的不同,该方法又可以分为乙腈法(ACN)、N-甲基吡咯烷酮(NMP)法和二甲基甲酰胺(DMF)法3种生产工艺。

1 世界丁二烯的供需现状及发展前景

1.1 生产现状

近年来,随着乙烯工业的不断发展和下游合成橡胶等需求的不断增长,世界丁二烯的生产能力稳步增长。2008年的生产能力为12 107 kt/a,2015年增加到15 107 kt/a,其中东北亚地区是最大的丁二烯生产地区,生产能力为6 972 kt/a,约占世界总生产能力的46.15%;其次是西欧地区,生产能力为2 652 kt/a,约占总生产能力的17.55%;再次是北美地区,生产能力为2 511 kt/a,约占总生产能力的16.62%。

中国大陆是目前世界上最大的丁二烯生产国家,生产能力为3 914 kt/a,约占世界总生产能力的25.91%;其次是美国,生产能力为2 391 kt/a,约占总生产能力的15.83%;再次是韩国,生产能力为1 318 kt/a,约占总生产能力的8.73%。

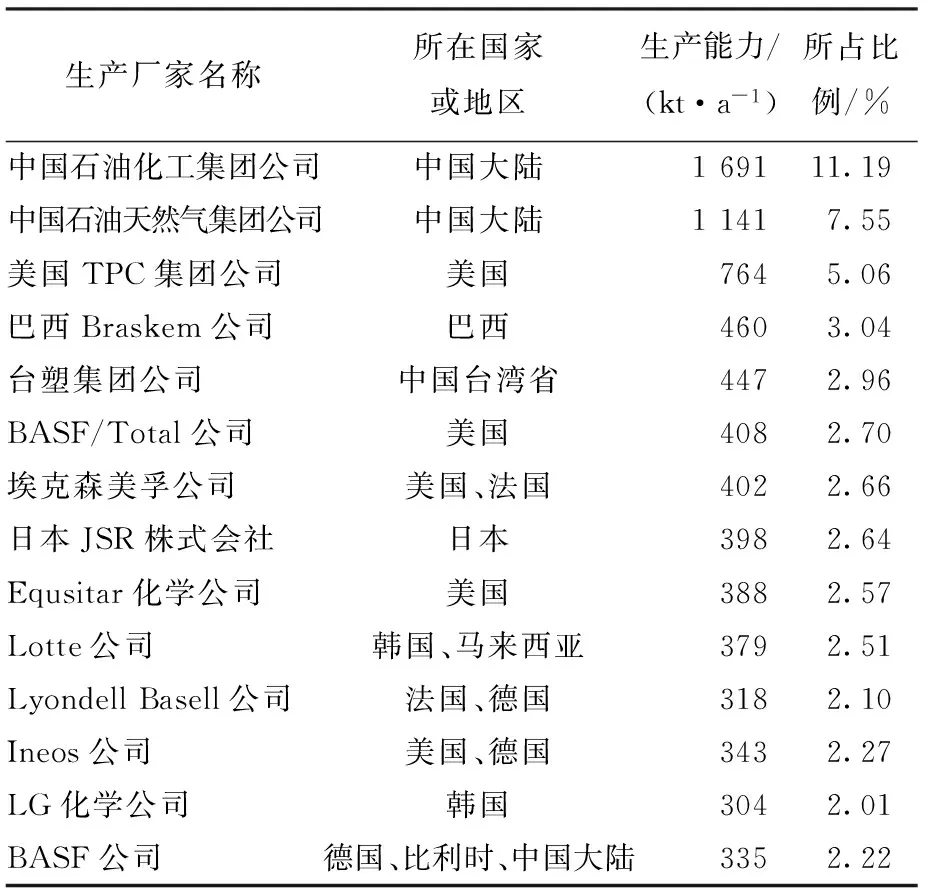

世界丁二烯生产装置主要集中在中国石油化工集团公司、中国石油天然气集团公司、壳牌化学公司、TPC集团公司、台塑集团公司、埃克森美孚公司、巴西Braskem公司、BASF/Total、Equsitar化学公司以及日本JSR株式会社等十大公司。2015年这十大企业的生产能力合计达到6 863 kt/a(合资企业按照所占股份进行计算生产能力),约占世界总生产能力的45.43%,其中中国石油化工集团公司是目前世界上最大的丁二烯生产厂家,生产能力为1 691 kt/a,约占世界总生产能力的11.19%;其次是中国石油天然气集团公司,生产能力为1 141 kt/a,约占世界总生产能力的7.55%;第三位是美国TPC集团公司,其生产能力为784 kt/a,约占世界总生产能力的5.06%。

2015年世界前15家丁二烯生产厂家情况见表1所示[2-3]。

表1 2015年世界前15家丁二烯生产厂家情况

1.2 消费现状及发展前景

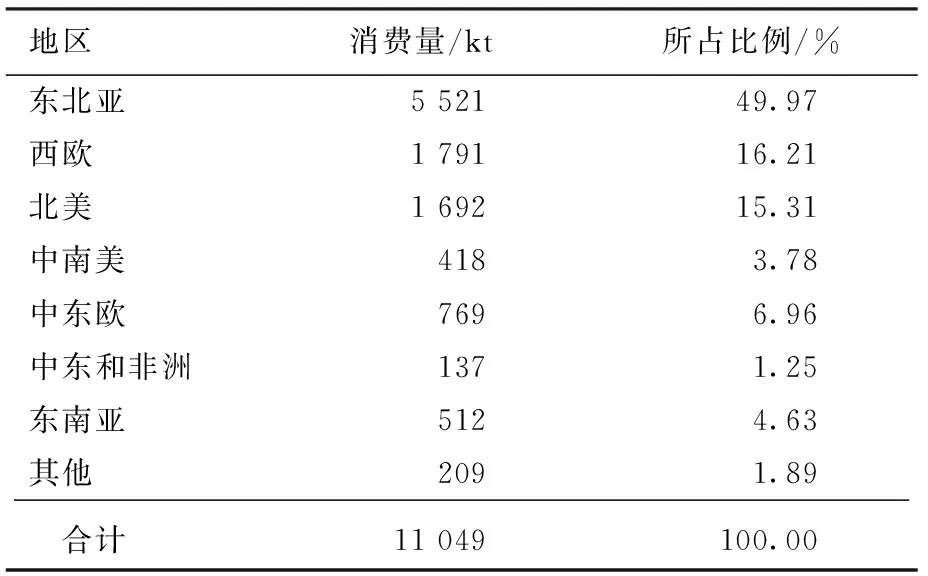

2015年世界丁二烯的消费量情况见表2。

表2 2015年世界丁二烯消费情况

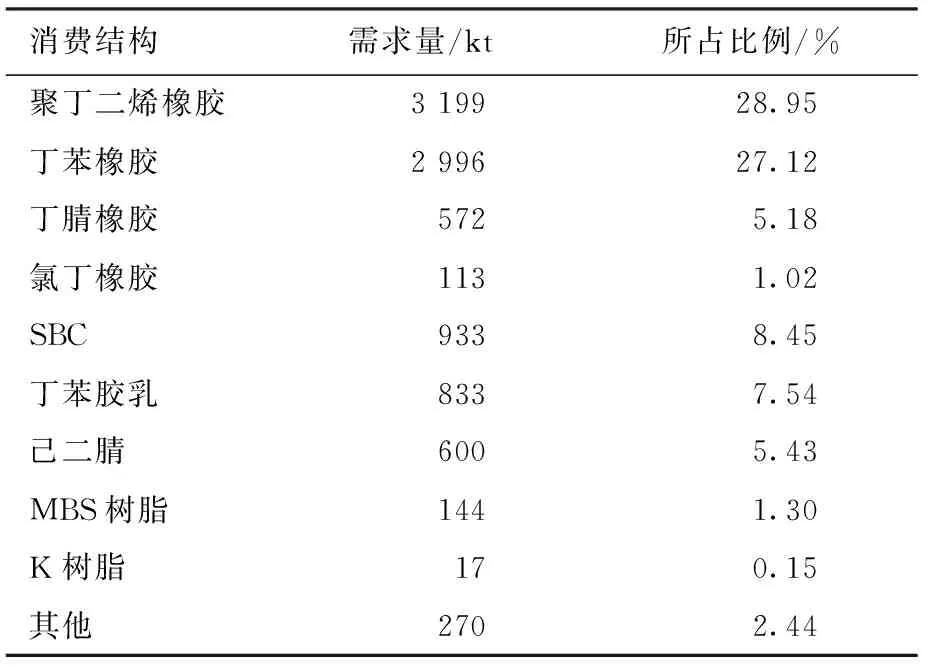

在消费结构中,世界丁二烯主要用于生产聚丁二烯橡胶、丁苯橡胶、丁腈橡胶、甲基丙烯酸-丁二烯-苯乙烯共聚物(MBS树脂)以及丁苯胶乳等(见表3)。

表3 2015年丁二烯消费结构

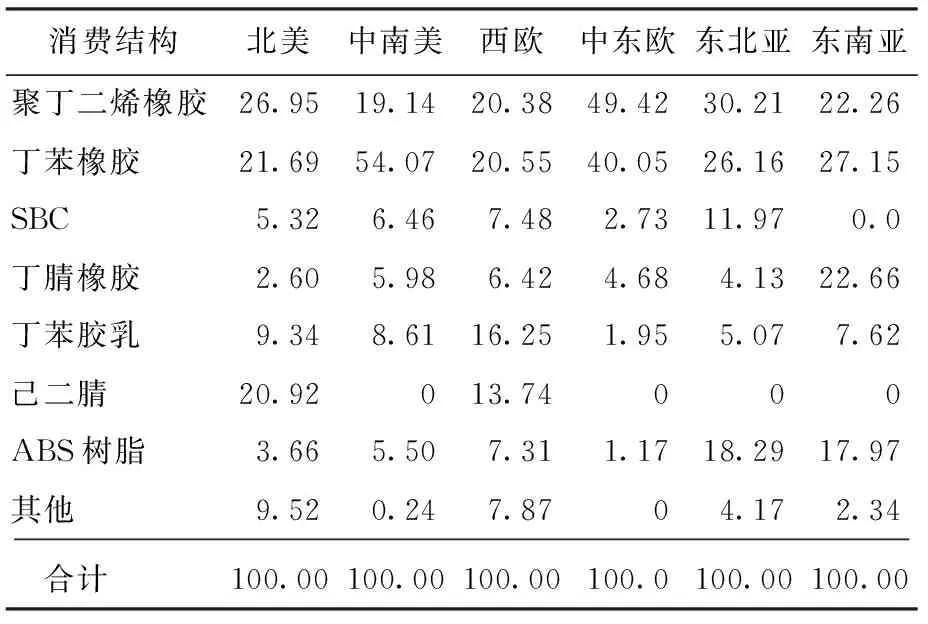

世界各主要地区丁二烯均是以聚丁二烯橡胶和丁苯橡胶消费为主,除这两大领域之外,美国己二腈消费所占比例较大,而西欧则以丁苯胶乳消费为主,东北亚则以ABS树脂和SBC为主,东南亚则以丁腈橡胶和ABS树脂为主。2015年世界主要地区丁二烯的消费结构情况见表4所示。

表4 2015年世界主要地区丁二烯的消费结构 %

今后几年,虽然世界丁二烯下游主要消费领域合成橡胶的发展速度将放缓,但仍将继续发展,此外,ABS树脂和丁二烯其他一些新用途的消费量也将稳步发展,由此将推动丁二烯消费量仍将持续增大。预计到2020年,世界丁二烯的总消费量将达到12 530 kt,北美、西欧和东北亚地区仍将是主要的消费地区;消费结构变化不大,仍将以聚丁二烯橡胶、丁苯橡胶和ABS树脂等为主。

2 我国丁二烯的供需现状及发展前景

2.1 生产现状

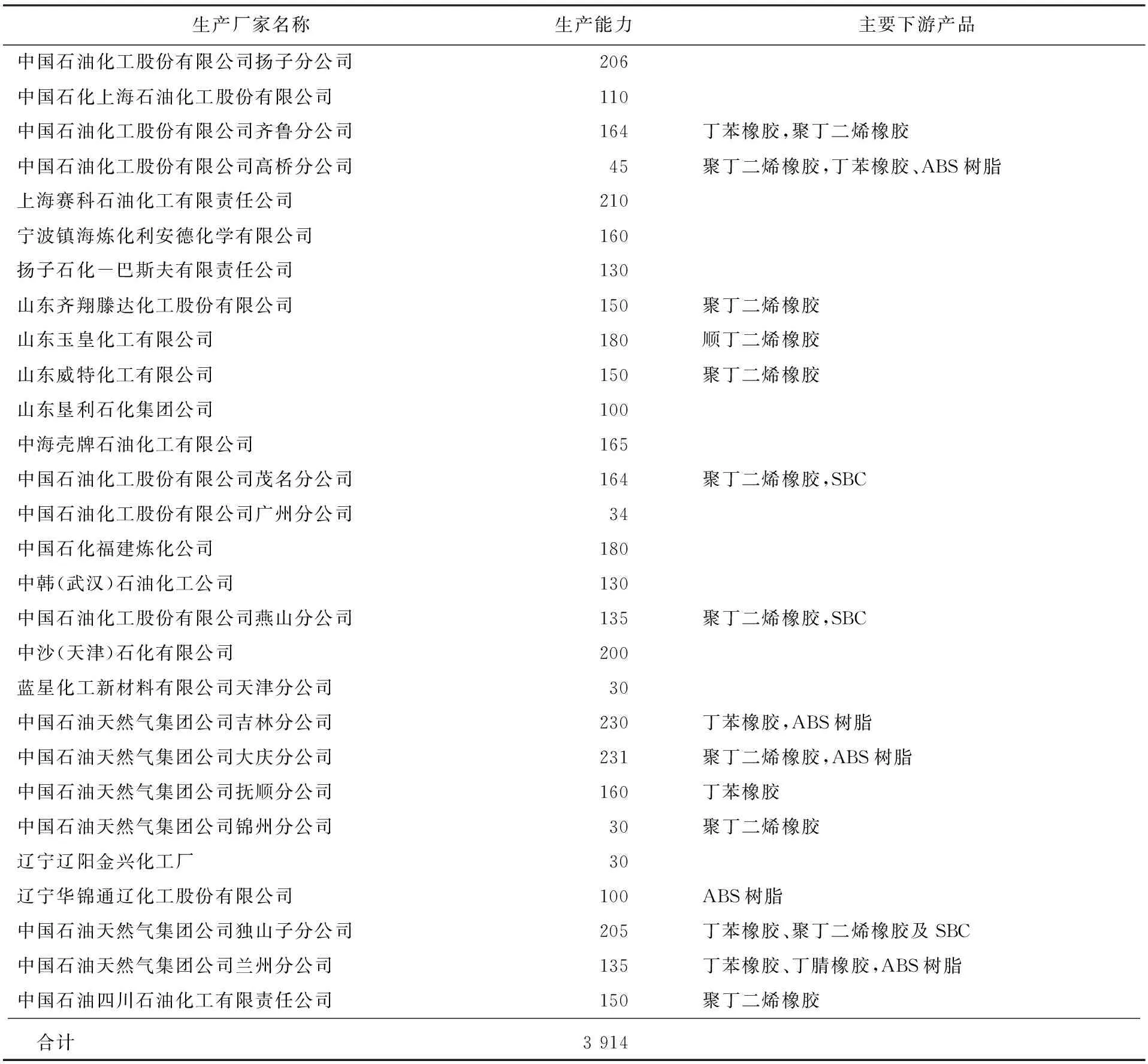

随着我国多套乙烯新建或者扩建装置的建成投产,为丁二烯的发展提供了大量的裂解碳四原料,加上下游合成橡胶和树脂需求的快速增长,促进了我国丁二烯生产能力的稳步增长。2015年,我国丁二烯的总生产能力为3 914 kt/a,是世界最大的丁二烯生产国家。由于丁二烯来源主要是碳四抽提装置,而这些装置主要集中在中国石油化工集团公司和中国石油天然气集团公司等大型石化企业,由此决定了丁二烯生产厂家主要集中在这两大公司之中。2015年,这两大公司丁二烯的生产能力合计达到3 009 kt/a,约占国内总生产能力的76.88%。其中中国石油化工集团公司的生产能力约占总生产能力的47.73%,中国石油天然气集团公司的生产能力约占总生产能力的29.15%;此外,中国海油集团公司的生产能力约占总生产能力的4.21%,其他企业的生产能力约占总生产能力的18.91%。2015年我国丁二烯主要生产厂家情况见表5所示[4-6]。

表5 2015年我国丁二烯主要生产厂家情况 kt/a

2.2 进出口情况

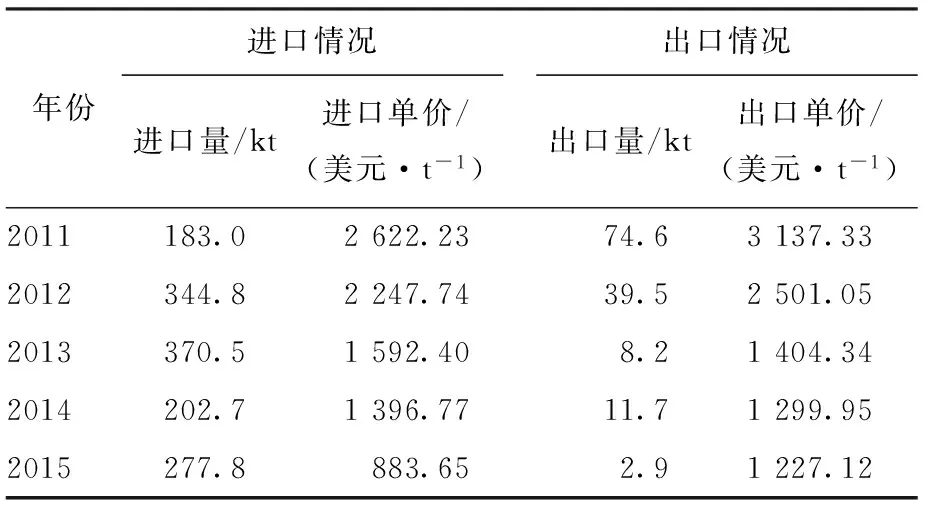

近5年,我国丁二烯进口经历了一个先增后减的过程(详见表6)。

表6 2011—2015年我国丁二烯的进出口情况

就进口来源国情况来看,近年来我国丁二烯进口多以亚洲周边国家和地区为主,进口量位居前三位的国家与地区为韩国、伊朗及中国台湾地区。2011年来自韩国的进口量为56.2 kt,约占总进口量的30.71%,位居第二位。自2012年起,韩国成为我国最大的进口量来源地。2015年的进口量为97.9 kt,约占总进口量的35.24%,同比增长约11.25%。

近年来,我国丁二烯进口贸易方式中,一般贸易一直占据主导地位,其次是进料加工贸易,其余贸易方式所占比例较小。2011年一般贸易的进口量为125.3 kt,约占总进口量的68.47%;2015年为199.2 kt,约占总进口量的71.71%,同比增长约53.82%。2011年进料加工贸易的进口量为45.0 kt,约占总进口量的24.59%,2015年为71.4kt,约占总进口量的25.70%,同比增长约47.83%。

2.3 消费现状及发展前景

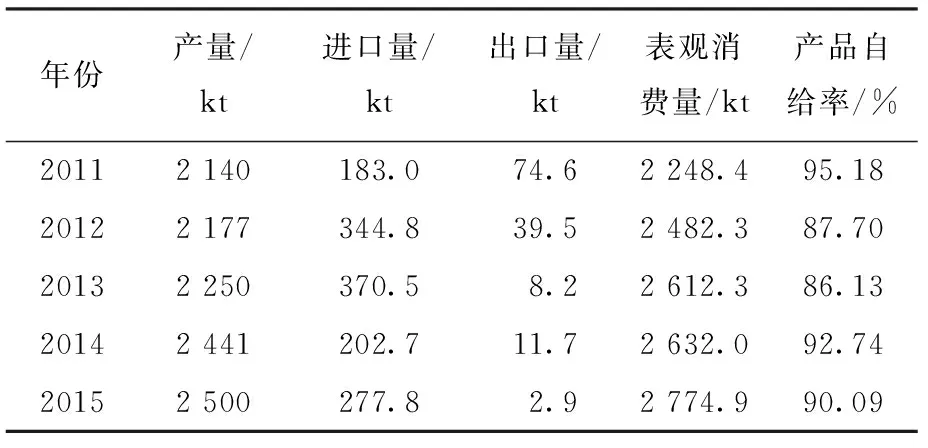

近年来,我国丁二烯的表观消费量稳步增长。2011年的表观消费量为2 248.4 kt,2015年为2 774.9 kt,同比增长约5.43%,2011—2015年的年均增长率约为1.33%。相应产品的自给率2011年为95.18%,2015年为90.09%。2011—2015年我国丁二烯的供需情况见表7所示。

表7 2011—2015年我国丁二烯的供需情况

我国丁二烯主要用于生产合成橡胶、SBC和ABS树脂等。2105年的消费结构为:顺丁橡胶对丁二烯的需求量占总消费量的30.63%,丁苯橡胶的需求量占27.03%,SBC的需求量占18.02%,ABS树脂的需求量占16.29%,丁腈橡胶的需求量占3.85%,丁苯胶乳的需求量占2.88%,其他方面的需求量占1.30%。

近几年,我国合成橡胶的主要胶种丁苯橡胶和聚丁二烯橡胶产能过剩,市场竞争激烈,低价频出;下游轮胎行业不景气,美国对华轮胎“双反”政策的执行对于国内轮胎行业更是造成了致命性的打击,造成轮胎产量、出口量明显下降,且利润偏薄(国际先进企业利润率在10%以上,而我国普遍在4%左右,甚至更低);原料价格低位,使得丁苯橡胶、聚丁二烯橡胶价格难现以前的辉煌,下游民营橡胶企业装置大都停车检修,以减少亏损。虽然ABS树脂以及SBC盈利状况较往年有所好转,但对丁二烯的影响有限。

2.4 市场价格

近3年,我国丁二烯市场价格整体波动下行。以华东地区市场为例,2013年均价为10 791元/t,2014年为9 451元/t,降幅为12.4%,2015年均价下降到7 090元/t,降幅高达25.0%。究其原因主要是:(1)供应面增加。2009年我国丁二烯总产能在2 250 kt/a左右,2015年达到3 914 kt/a,增幅达到74%。产能增速迅猛,产量逐年增加,供应宽松,使得丁二烯价格难有以往强势。(2)需求疲弱。由于“十一五”期间利润较高,合成橡胶产能急剧扩张,造成了目前产能严重过剩,开工率整体偏低,对丁二烯消耗难有放量,制约了行情发展。受汽车产销平均增速大幅缩减及美国“双反”影响,轮胎市场内忧外患,橡胶产业链整体弱势。(3)国际原油价格长期震荡在50美元/t以下,对丁二烯的成本支撑不足。从后市来看,丁二烯市场恐难续以前辉煌;从供应面来看,虽然由于丁二烯价格偏低,新建氧化脱氢装置投产放缓,但“存量”产能依然过剩;从需求面来看,丁二烯需求短期内难以提振;从成本面来看,国际原油价格自2014年下半年以来跌势频频,预计今后短期内仍将在低位徘徊,对丁二烯等产品难以形成成本支撑。由此可以预计后期丁二烯价格反转难度较大,价格万元以下将成常态。

3 发展趋势及建议

3.1 发展趋势

(1)由于受下游合成橡胶行业整体需求增速减缓,以及乙烯原料轻质化的影响,今后几年北美地区新增丁二烯产能的可能性不大,但在中国大陆以及亚洲其他国家和中东地区仍将有一些新建项目投产,从而扩大供应能力。预计到2020年,全世界丁二烯的总生产能力将达到16 000 kt/a。世界丁二烯的生产能力已经出现过剩,未来竞争将十分激烈,尤其是在亚太地区。

(2)在供求关系方面,传统上丁二烯主要来源于石脑油裂解乙烯时候的副产品,所以丁二烯的供应增长必须依托乙烯装置投产,而且必须是石脑油裂解法的乙烯装置。随着美国页岩气产业的发展,页岩气副产的乙烷逐渐替代了石脑油成为裂解乙烯的原料,直接降低了美国丁二烯的产量,导致北美地区供需会有缺口,将通过进口来弥补,其他地区总体供需平衡,不足主要依靠在区域内解决。生产工艺仍将以碳四抽提法为主,消费仍将以丁苯橡胶、聚丁二烯橡胶、ABS树脂和SBC等为主,新应用领域将不断得到开发,但对丁二烯的消费影响有限。

(3)今后几年,我国仍将有辽宁胜友橡胶科技有限公司、山东东方宏业化工公司、山东华懋新材料有限公司、大庆中蓝石化有限公司、中国石油化工股份有限公司巴陵分公司、上海华谊丙烯酸公司、青岛碱业有限公司、内蒙古久泰能源有限公司以及江苏斯尔邦石化有限公司等多家企业计划采用丁烯氧化脱氢制丁二烯工艺新建丁二烯生产装置,且大都配套下游生产装置。但目前已经建成的几套丁烯氧化脱氢装置,由于成本高位制约了装置正常运行,开工率低下,加上丁二烯市场价格低迷以及下游装置建设延迟或取消,在很大程度上影响了一些企业新建装置的计划,除了青岛碱业有限公司100 kt/a项目、内蒙古久泰能源有限公司100 kt/a项目和江苏斯尔邦石化有限公司100 kt/a项目之外,其余项目大都取消或者延迟实施。在碳四抽提工艺方面,“十三五”期间规划的大乙烯项目数量不在少数,且规模均在百万吨级别。但目前只有中海石油炼化有限公司惠州炼化分公司二期项目配套170 kt/a丁二烯装置,中化泉州石化有限公司1 000 kt/a乙烯项目配套有120 kt/a丁二烯抽提装置。如果这些装置能够按计划实施,预计到2020年,我国丁二烯的生产能力将达到4 500 kt/a,而届时的年需求量只有3 100 kt。因此,从生产能力来看,已经出现过剩,未来竞争将十分激烈。

(3)未来我国丁二烯生产装置仍将以碳四抽提工艺占主流,丁烯氧化脱氢工艺没有优势,发展仍将处于缓慢地位。从消费结构来看,合成橡胶仍将是我国丁二烯最主要的消费领域。

(4)我国丁二烯装置主要集中在中国石化和中国石油两大集团,而这些企业一般都建有配套的合成橡胶和合成树脂装置,因此对市场价格的掌控能力强。加上我国经济发展将进入增速较低的“新常态”,因此,丁二烯的市场价格仍将保持弱势,大幅度变化的可能性较小。

3.2 发展建议

(1)鉴于近期我国丁二烯下游合成橡胶的需求低迷,产能过剩的矛盾在短期内还无法解决,丁二烯的需求将趋于稳定这一现实,有关企业应加强对现有生产装置的技术改造,进一步降低能耗和物耗,加快丁二烯装置副产的综合利用,以提高装置的整体经济效益。中国石油化工股份有限公司茂名分公司建成的国内首套丁二烯尾气加氢装置,将丁二烯装置的尾气、重碳四及MTBE装置的醚后碳四的炔烃、双烯烃、单烯烃,加氢成为碳四烷烃,替代石脑油作为裂解原料。拓宽了乙烯原料的来源,降低了乙烯生产成本,为企业提供了新的效益增长点,该技术的推广应用,将大大提高我国丁二烯装置的经济性。此外,还应该开拓丁二烯新的应用领域,如将其转化为丙烯,或用于生产己二腈等化工产品,以开拓其消费领域。

(2)对于采用丁烯氧化脱氢制生产丁二烯,由于生产成本高、工艺技术不够完善,加上原油价格持续低迷等原因,新建或者扩建装置应该慎重。应进一步加强技术研究开发,降低生产成本,减少催化剂的摩损和提高“三废”处理能力,提高现有装置的开工率。

(3)不断提高产品质量,降低生产成本,在满足国内需求的前提下扩大出口。

[1]钱伯章,李秀红.丁二烯的技术进展与市场分析.化学工业,2015,33(11):33-37.

[2]石明霞.国内外丁二烯生产及市场分析.上海化工,2010,35(6):34-36.

[3]晓铭.国内外丁二烯供需现状及发展前景.中国石油和化工经济分析,2010(3):64-67.

[4]杨波.2015年中国丁二烯市场分析及前景展望.中国石油和化工经济分析,2016(2):54-56.

[5]谭捷.我国丁二烯的市场分析.化学工业,2015,33(10):24-29.

[6]李明,李玉芳.我国丁二烯的市场分析.乙醛醋酸化工,2015(10):12-15.

构建生物质原料的化工体系

生物质作为自然界唯一的可再生有机碳资源,经催化转化可制备重要的含氧有机小分子化合物,作为传统化石资源路线的部分替代和补充。但我国利用生物质作原料的化工产业体系整体上还处于研发阶段,传统催化转化技术难以直接用于分子中C—O键为主的生物质高效转化。为此,中国国家自然科学基金委(以下简称基金委)将“生物质催化定向转化制备重要含氧小分子化合物”列入“十三五”首批重大项目,以期在相关领域实现重要突破。

据了解,生物质定向转化制备含氧小分子化合物是利用木质纤维素类生物质催化转化制备重要小分子含氧化合物,包括作为汽油添加剂的醇类化合物,作为重要聚合物单体使用的二元醇(乙二醇、丙二醇、丁二醇等)、有机酸(对苯二甲酸、己二酸、乳酸等)和重要的酚类化合物等,发展高效、原子经济性以及绿色的合成方法,满足可持续发展的需求。

近年来,我国在该领域研究方面取得过一些进展。譬如,中国科学院大连化学物理研究所利用碳化钨在涉氢反应中的类贵金属性质,尝试将廉价的碳化钨催化剂应用于纤维素的催化转化,发现活性炭担载的碳化钨催化剂不仅能将纤维素全部转化为多元醇,而且对乙二醇的生成表现出独特的选择性,尤其是在少量Ni的促进下,乙二醇的收率高达61%。华南理工大学、东南大学、中国科学技术大学等高校对生物质制备高附加值化学品进行研究,发现传统催化转化技术主要针对的是碳氢化合物,难以直接用于分子中C—O键为主的生物质高效转化。因此,发展新型的催化转化策略,实现对生物质基本结构单元中主要化学键的定向剪切和转化,获取部分碳氢氧结构基团,成为研究的当务之急。

基金委发布的《“生物质催化定向转化制备重要含氧小分子化合物”重大项目指南》(简称《指南》)指出,针对非食用木质纤维素类生物质转化过程中存在的关键科学问题,对“十三五”期间生物质催化定向转化制备重要含氧小分子化合物探索提出了具体目标,包括研制高选择性催化剂;发展原位动态表征方法;揭示其C—C键和C—O键选择性活化的规律,创造新的生物质转化途径;建立生物质转化气—浆—固多相反应器理论模型和研究方法,实现生物质结构单元定向剪切制备重要小分子含氧化学品。

为实现上述目标,《指南》强调了以下研究重点:一是从原子/分子层次构筑多功能精确匹配的新型催化材料,设计兼具高效水解纤维素/半纤维素的酸性中心和选择性切断C—C键的双功能催化剂以及选择性切断C—O键的多功能催化剂,制备重要的一元醇和二元醇;二是通过设计具有糖苷键水解功能、单糖异构化功能、经由反羟醛缩合的C—C键断裂功能、卤素辅助的C—OH键催化断裂功能的双功能或多功能催化剂体系,实现以纤维素为原料制备乳酸、己二酸、乙醇酸等和以木质素为原料制备对苯二甲酸及其衍生物等;三是研究高性能的催化材料和与之匹配的溶剂体系,研究催化剂的尺寸形貌、活性中心与载体之间的电荷传递规律,达到催化反应选择断裂链接木质素单体之间的C—O键或C—C键,保留苯环结构制备酚类化合物;四是开展反应机理和催化剂构效关系方面的研究,通过气—浆—固多相体系中气泡的运动行为以及气液与液固传递关系,建立基于生物质转化的流体流动与传递和反应耦合理论。

(中国石化有机原料科技情报中心站供稿)

Supply and Demand Status of Butadiene at Home and Abroad and its Development Prospect

Tan Jie

(SINOPECMaomingCompany,Maoming,525011)

The production,consumption and development prospect of butadiene at home and abroad were analyzed.The total global production capacity of butadiene was 15 107 kt/a and consumption was 11 049 kt/a in 2015.It is forecasted that the consumption will reach about 12 530 kt/a in 2020.In 2015,the production capacity of butadiene reached 3 914 kt/a,and consumption reached 2 775 kt in China in 2015.It is estimated the apparent consumption will reach about 3 100 kt/a in China in 2020.The development trend of butadiene industry and suggestions for the development of butadiene in China were put forward.

butadiene,production,consumption,market analysis

2016-09-03。

谭捷,男,1979年出生,2001年毕业于广东石油化工学院有机化工专业,高级工程师,主要从事石油化工产品市场及技术信息调研工作。

1674-1099 (2016)05-0013-06

F426

A