浅谈我国地方政府债券发行监督

2016-12-28陈锦磊宋良荣侯世英

陈锦磊 宋良荣 侯世英

浅谈我国地方政府债券发行监督

陈锦磊 宋良荣 侯世英

我国地方政府债券发行一定程度上缓解了地方政府财政压力,丰富了金融产品市场。但由于现阶段地方政府债券监督存在缺陷,使地方政府债券在发行过程中面临诸多风险,尤其是随着2015年地方政府发债权的放开,建立健全地方政府债券发行监督机制迫在眉睫。本文在分析我国地方政府债券发行现状的基础上,运用完全信息动态博弈模型分析了监督机制构建的必要性,针对地方政府债券发行监督存在的问题提出相应的完善建议。

地方政府;债券发行;监督机制

自2009年我国采取中央代发的方式发行地方政府债券后,我国地方债券对解决地方财政问题发挥了一定的积极作用。但伴随着经济下行和债务规模的扩大,很多问题正在暴露,其中一个重要原因就是地方政府债券发行监督工作比较混乱,很有必要加快完善监督机制。

一、我国地方政府债券发行的现状

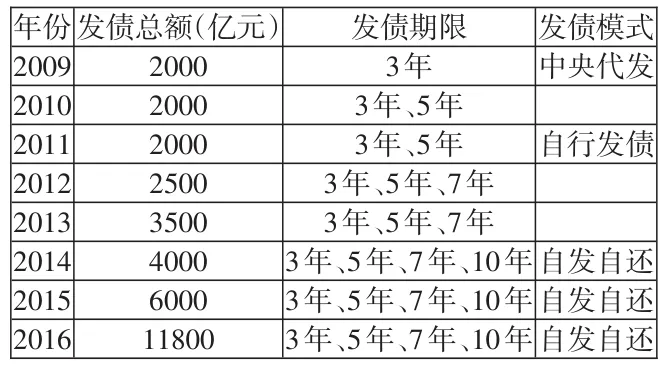

随着我国地方城镇化速度的加快,地方基础设施与公益性项目的建设规模相应地在不断增大,地方政府承担着城市建设的责任,财政支出持续高于财政收入,地方政府财政稳定受到严峻考验。地方政府为了筹集项目建设所需要的资金,充分利用各种融资手段缓解地方政府的财政压力,其中发行债券是重要的融资手段之一。地方政府发行债券规模主要取决于债券的发行模式、债券资金的用途、债券的偿还压力等几个方面。表1是我国地方政府债券发行概况。

表1 我国地方政府债券发行概况

地方政府债券发行在满足地方政府资金需求,减轻地方政府财政压力,增加投资者投资渠道,丰富金融产品市场等方面发挥积极作用的同时,也存在一定的市场风险、信用风险、操作风险、道德风险。

二、地方政府债券发行监督的博弈分析

在地方政府债券发行监督工作中,要解决的关键问题是减少发行主体与监督主体之间的博弈,下面将通过创建一个债券发行主体与监督主体之间的完全信息动态博弈模型分析具体的博弈过程。

1.完全信息动态博弈的基本假设

(1)博弈主体为地方政府债券的发行方与监管方,发行方与监管方所有的行为都是理性的,即在客观条件的约束下会做出对自己最有利的决策。

(2)博弈双方都是风险中性的,债券发行主体即地方政府的目标是追求自身效用最大化,债券监督主体的目标是追求社会效用最大化。债券发行方与监管方的效用大小取决于各自的收益与成本。

(3)博弈双方的策略选择包括:发行主体的策略选择为(合理,不合理),监督主体的策略选择为(监管紧,监管松)。

(4)博弈双方的行动顺序为:发行主体首先发生合理使用或不合理使用的行为,监督主体在发现发行主体的策略后,再决定监管力度紧或是监管力度松。

(5)博弈双方互相掌握对方的全部策略、信息、效用水准,即发行主体与监督主体之间的博弈为完全信息动态博弈。

2.完全信息动态博弈模型结构分析

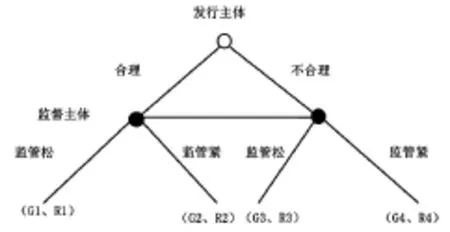

基于以上模型假设,发行主体与监督主体之间的博弈关系可以通过博弈树来阐述,发行主体在不同策略下获得的效用可以表示为G1、G2、G3、G4,监督主体在不同策略下获得的效用可以表示为R1、R2、R3、R4。这样,通过博弈树描述的博弈模型结构如图1所示。

图1 博弈树

3.博弈双方的效用水平

根据博弈树表现的博弈关系,发行主体与监督主体获得的效用水平有以下几种情况:

(1)发行主体选择合理使用策略,而监督主体选择监管力度松策略,此时发行主体获得的效用G1为U(G),监督主体获得的效用R1为U(R)。

(2)发行主体选择合理使用策略,而监督主体选择监督力度紧策略,此时发行主体的成本和承担的风险并未发生变化,发行主体获得的效用G2为U(G),而监督主体因加强监管力度而增加了成本,因此监督主体获得效用R2为U(R)—U(C)。

(3)发行主体选择不合理使用策略,而监督主体选择监管力度松策略,此时发行主体由于使用地方政府债券资金不合理,会增加发行主体的隐性收益,同时也增加了发行主体的成本和地方政府债券的风险(bond risk),因此获得的效用G3为U(G)—U(IB);监督主体的成本并未发生变化,因此获得的效用R3为U(R)。

(4)发行主体选择不合理使用策略,而监督主体选择监管力度紧策略,发行主体由于受监督主体的监管,需要整改不合理使用行为,产生了一定的整改成本,因此发行主体获得效用G4为U(G)+U(IB)—U(RC);由于监督主体加强了监管,从增加了监管成本,监督主体获得的效用水平表示为U(R)+U(GC)+U(BR)—U(C)。

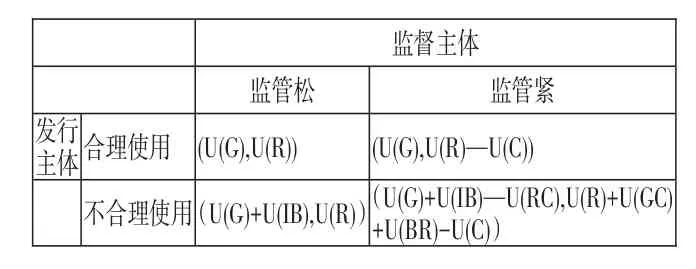

4.博弈双方在不同策略组合下获得的效用矩阵

发行主体与监督主体在不同策略组合下,各自获得的效用水平如表2所示。

表2 发行主体与监督主体完全信息动态博弈的效用水平

5.博弈双方策略选择分析

(1)当发行主体选择合理使用策略时,监督主体最优的选择为监管力度松。此时双方都获得最大的效用,此时的纳什均衡为:(合理使用、监管松)。

(2)当发行主体选择不合理使用策略时,就会出现两种情况:一是监督主体加强监督力度获得收益大于成本,即U(GC)+U(BR)>U(C),如果发行主体获得的隐形收益大于整改成本,即U(IB)>U(RC),此时博弈双方的纳什均衡为:(不合理使用,监管紧),如果U(IB)<U(RC),此时博弈双方不存在纳什均衡;二是监督主体加强监督力度所获收益小于成本,即U(GC)+U(BR)<U(C),此时博弈双方的纳什均衡为:(不合理使用,监管松)。

综上所述,当发行主体存在不合理的使用行为时,监管机构可以选择监管力度松和监管力度紧两种方式;当发行主体合理使用地方政府债券时,监管机构可以选择监督力度松的策略。2011年以来,我国地方政府债券的发行工作逐渐规范,但关于地方政府债券的监督工作却出现了空白,这给地方政府债券的健康发展带来了风险和危机,因此现阶段我国很有必要建立起完善的地方政府债券发行监督机制,加强对地方政府债券的监督,提高地方政府债券的使用效率,保障地方政府的财政稳定。

三、我国地方政府债券发行监督存在的问题及完善建议

1.尚未健全地方政府债券监督法律体系

我国在发行国债、监管企业债券以及建设债券市场发展的过程中不断完善债券监督的法律法规。这些法律文件对债券的发行、交易、使用、偿还等过程做出了明确规定,我国国债的发行也在一定程度上为地方政府债券融资积累了经验,对开展地方政府债券监管工作起了一定的指导作用。随着地方政府债券的发行,国家也制定了一些行政法规规范地方政府债券的发行工作,但在法规建设方面普遍存在“重发行,轻监督”的问题,致使地方政府债券监督法律体系不完善。我国尚未制定一部专门针对地方政府债券的法律,这也导致地方政府债券监督工作混乱,出现监督部门工作不协调、效率低等问题。

2.地方政府债券监督部门权限不够明确

为了保障监督主体在债券监督工作中发挥有效作用,必须明确监督主体的监督责任和权限,确保监督主体独立地开展债券监督。现阶段我国不同的债券类型由不同的监督主体监管,财政部负责监督国债、地方政府债券的发行、使用、偿还等工作。国家发展与改革委员会和中国人民银行则分别负责管理企业发行的债券和金融机构发行的债券。由于我国债券发行监督主体混乱,各监督主体之间开展监督工作的标准不一样,进而导致债券监督工作效率低下,浪费监督资源、各监督主体之间工作不协调等问题,这也影响到我国地方政府债券融资的健康发展。

3.地方政府债券监督范围仍需扩大,监督流程仍需完善

财政部对地方政府债券的发行监督工作制定了行政法规,主要是针对地方政府债券的发行规模、发行程序、定价机制和交易场所等。但是对于直接影响到地方政府债券监督工作的各方面并未做出明确规定,监管部门过于关注地方政府债券的发行,而轻视了对地方政府债券的监管,甚至在某些地方政府债券监督领域出现空白。例如地方政府在发行债券时的信息披露问题、政府承担偿债责任的关联性问题、债券资金使用监督问题以及重要责任人问责等诸多问题都没有实质性的规定。同时,由于我国尚未建立地方政府债券监督工作的具体流程,监督部门对地方政府债券的监督工作并没有统一的标准可以参考,容易出现监督部门开展监督工作时主观性过强,影响监督效果。

我国地方政府债券发行规模在不断增大,偿债压力也在不断加大,所面临的风险程度日益上升,因此加强对地方政府债务的管理,建立健全地方债务监督机制尤为重要。首先,建立地方债券发行监督机制要从源头做起,严格限制违规举债并进行限额管理,规范地方政府举债方式,防止出现由于债务规模过大造成的风险失控;其次,健全发行监督体系,明确人大监督主体地位,建立起上级政府、社会民众、市场主体多方参与的监督体系;第三,减少政府不必要的干预,增加债券发行透明度,强化市场作用,把信息披露、信用评级、审计问责机制充分融入地方债券发行监督体制中。只有规范管理,有效防控风险,才能有效发挥地方债券的作用。

[1]陈莉.关于我国地方政府债券发行的现状、问题与对策[D].大连:东北财经大学,2010.

[2]黄宁.市政债券中的委托——代理理论及其运用[J].金融理论与实践,2015(12):21-24.

[3]王丽英,胡伊燕.我国推进地方债自主发行问题研究[J].现代财经,2012(05):12-18.

[4]王晓光,高淑东.地方政府债务风险的预警评价与控制[J].当代经济研究,2005(04):53-55.

[5]金大卫.我国地方政府发债:制度根源、风险控制、法律规范[J].财政研究,2010(01):27-29.

[6]祁玉清.完善地方政府债券融资监管的建议[J].宏观经济管理,2013(12):59-60.

(作者单位:上海理工大学管理学院)

10.16653/j.cnki.32-1034/f.2016.23.003