基于预算管理环节对预算功效的实证分析*

2016-12-27赵欣

赵 欣

(新疆财经大学会计学院 新疆乌鲁木齐 830012)

基于预算管理环节对预算功效的实证分析*

赵 欣

(新疆财经大学会计学院 新疆乌鲁木齐 830012)

与以往对预算功效的影响因素研究角度不同,本文主要从预算管理环节入手研究预算功能的发挥情况。运用Stata12.0软件对新疆237个样本企业的问卷数据进行了统计分析,结果表明,这些企业预算功能发挥欠佳,研究中将预算功能的发挥与预算管理的各个环节结合后发现预算功效与预算环节中预算功能的体现密不可分,未来企业应着重落实监督预算环节的编制与实行,提高企业的预算管理水平。

管理会计;预算环节;预算功效

一、引言

管理会计中预算的使用举足轻重,随着人们对预算管理的认同,它在企业管理控制中的作用更加重要。Otley(1999)指出,预算是目前使用的有效的管理控制方法之一,它能够把组织管理中的关键问题集中于一个体系[1]。我国学者研究预算时更是将公司治理、内部控制以及薪酬评价等内容全部囊括其中。杨军(2014)提出现代管理会计是通过人的行为、人的作用来提供对企业的生产经营有效的信息,其职能本质上是一种行为职能[2]。所以预算管理不仅是协调企业内部及外部环境间的关系,更是协调管理主体行为的过程。

我们对预算管理运用效果的研究主要通过观察预算各个环节的协调性、完整性以及各个环节中的预算功效。顾名思义,预算功效指的是企业最终实现预算目标的成效,管理者通过对比实际完成情况与预算目标可以更加有效地管理企业。然而,我国很多企业没有将预算作为管理企业生产经营的重要方法之一,预算的发挥效果也并没有完全实现。本文和以往对预算功能发挥效果的研究角度不同,笔者认为预算功效和预算的各个环节关系紧密,应将预算功能的发挥放入预算环节中进行研究,从规范性、概念性研究方法转向实证研究,针对各个环节的预算功效提出针对性的对策。

二、研究背景和需要检验的命题

向鲜花(2012)研究发现企业中预算管理效果受预算功能发挥效果的影响[3]。预算功能指企业采取的预算方法在预算编制、审批和执行等环节所发挥的作用,是企业预算运用效果的具体化。对预算功能的具体分类国内外学者有不同的见解,Hansen&Vander Stede(2004)提出将预算功能分为四项,即:综合计划功能、业绩评价功能、目标沟通功能、战略细化功能[4];崔学刚(2011)认为预算管理功能包括业务规划、业绩评价、目标沟通与战略制定功能[5]。笔者认为Hansen和VanderStede确定的预算功能清单具有较好的代表性,可以综合评价企业的预算管理效果。

围绕这四项预算功能发挥效果的影响因素,许多中外学者都展开了大量研究,形成了许多有价值的文献。比如,Kenis(1979)、Shields(1998)&VanderStede(2001)都坚持认为预算本身的一些特点,例如预算参与、预算目标紧度、预算强调程度等都会影响预算功能的发挥[6]。然而笔者发现,有关预算功效的研究文献中,几乎没有从预算管理过程入手研究对预算功能发挥的影响。马新智、王建军和郑石桥(2007)对新疆115个样本企业进行了预算功效问卷调查,结果发现新疆企业的这四项功能实际发挥程度并不好。然而具体哪个环节中的预算功能发挥欠缺以及背后的原因他们并没有给出调查研究。

预算管理的过程有预算编制、预算审批、预算下达、预算分解、预算执行控制、预算分析、预算调整和预算考核等方面,预算管理的环节是环环相扣的,提升企业预算功效要结合预算的各个环节中。向鲜花(2012)认为经验不足的企业可以分三步来完善预算管理,首先将预算编制放在第一,其次是预算执行与预算调整,最后进行预算分析与预算考核[3]。企业的预算功能发挥效果如何都体现在这几个环节中。然而并不是所有企业的预算管理都完整的包含了这些环节,也不都是严格按照这几个阶段进行预算管理工作。本文主要选定了预算管理过程中预算编制、预算下达、预算分解、预算执行、预算调控和预算考核六个环节对预算功能发挥情况进行研究。本文主要检验的命题是:预算的六个环节独立性如何以及预算的六个环节对每项预算功能发挥情况影响如何?

三、研究方法设计

(一)变量设计

1.预算的四项功能。综合计划功能:制定预算时将企业的非财务计划综合起来,形成总预算,使预算在企业管理中发挥平衡作用;业绩评价功能:制定出的预算指标能够帮助企业进行业绩评价;目标沟通功能:预算的制定要能够将各层级、各部门的目标及时传达给各管理层进行沟通;战略细化功能:预算战略的制定与执行能够细化到年度甚至更短的日期。

对于不同的企业预算功能的重要性及发挥情况可能不同。各项预算功能的重要性分别用IB1、IB2、IB3、IB4表示,各项预算功能的发挥情况分别用PB1、PB2、PB3、PB4表示。

2.影响各项预算功能发挥的预算环节。预算编制用BB表示,预算下达用BD表示,预算分解用BF表示,预算执行用BZ表示,预算调整用BT表示,预算考核用BK表示。

以上变量都采用Likert五级测量工具来测量,其中1=不重要(不好),2=不怎么重要(还可以),3=一般(一般),4=很重要(比较好),5=非常重要(很好)。各个变量的描述性统计如表1所示,调查对象对四项功能的重要性认识都在一般以上,说明在选择的样本企业里,预算的四项功能已普遍得到认同,但是四项预算功能的发挥情况则在一般以下,并且六项预算过程预算功能体现的平均值都小于3,说明所选样本企业的预算管理过程中预算功能发挥程度欠佳,有待于加强。

表1 变量的描述性统计

(二)数据收集和样本选择

本文对预算管理的实证研究采用问卷调查,主要采用两种方式,一是对高级管理人员培训班学员进行问卷调查;二是对MBA学员进行问卷调查,以新疆财经大学的在职MBA学员为问卷调查对象。以上两种方式发出问卷400份,收回有效问卷237份,问卷有效回收率为59%。由于所选高级管理人员培训班学员和MBA学员的分布都具有随机性,所以这个样本从整体上具有随机性。

(三)统计检验和回归分析

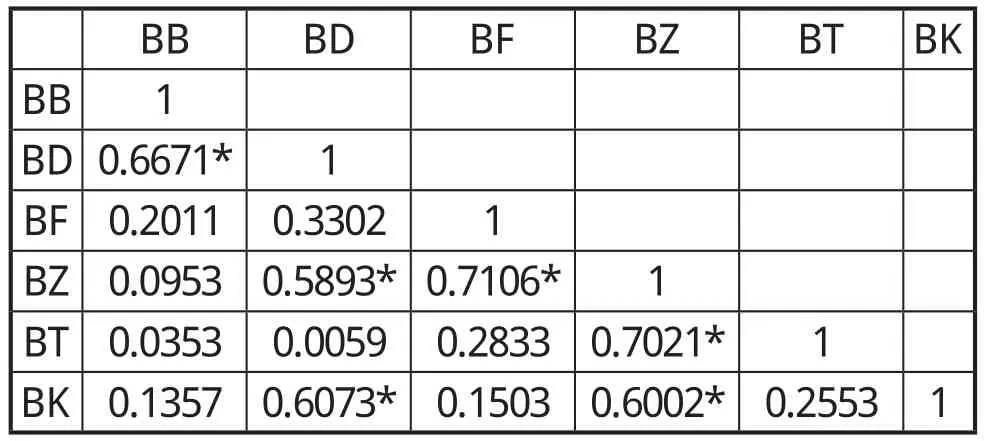

1.六项预算环节的独立性如何?

预算过程中的六项预算环节并不都是相互独立的。如表2所示,预算编制和预算下达的及时性在5%的水平上显著相关,这说明预算编制的完整性及实施性都离不开预算下达的及时性;预算下达、预算执行和预算考核在5%的水平上显著相关,说明只有预算真正的被执行,企业在未来进行业绩考核时才有依据;预算分解和预算执行在5%的水平上显著相关,分解是为了更好、更准确的执行;预算执行、预算调整和预算考核在5%的水平上显著相关,在执行中不断地进行预算指标调整,使得企业能够根据调整后客观公正的预算进行业绩评价;除此,不难发现预算调整和其它环节之间的关系并不是十分密切。

表2 六项预算环节的相关性检验结果

2.六项预算环节对每项预算功能发挥情况的影响如何?

模型:PBi=U0+U1BB+U2BD+U3BF+U4BZ+U5BT+ U6BK+U7IBi+ε

其中,PBi (i=1,2,3,4)分别代表四项预算功能的发挥情况,U0 、U1、U2、U3、U4、U5、U6、U7是参数,BB代表预算编制,BD代表预算下达,BF代表预算分解,BZ代表预算执行,BT代表预算调整,BK代表预算考核;IBi(i=1,2,3,4)分别代表四项预算功能的重要性;ε为剩余项。模型回归结果见表3。

由表3可以看出预算功能的重要性对预算功能的发挥具有正向的关系,即预算功能的重要性越强,此项预算功能的发挥程度越好。并且预算过程中的六个环节对预算的四项功能发挥程度总体影响是正向的,但是各个预算环节对预算功能发挥效果的影响程度是不同的。对于综合计划功能,预算编制越完整,预算分解越清楚,预算执行和预算调整越及时,预算的综合计划功能的发挥效果越好;对于业绩评价功能,作为绩效考核标准的预算指标下达越及时且分解到各层级的指标越明确,预算业绩评价功能的发挥效果越好,同时预算调整的越客观预算考核越公平都会增强业绩评价功能的发挥;对于目标沟通功能的发挥,要着重考虑预算指标是否下达到每一层级且预算调整是否考虑了上下级协调性;最后对于战略细化功能的发挥效果,发现预算编制、预算分解和预算考核都对其有重要的影响,预算指标的编制、分解都要和总战略以及总指标相一致。

表3 预算环节影响预算功能发挥的回归结果

四、结论

本文以新疆237家企业为样本,以预算过程为基础研究预算功效,最终发现预算功能的重要性基本得到了认同,但是新疆企业的预算功能发挥程度并不是很好,这主要是因为新疆很多企业对预算编制、执行等环节还只是处于初级或者说起步阶段,对预算管理的认识有限,使用意识淡薄,预算考核机制也不健全,大部分企业的预算只是形同虚设。经过实证分析发现完善的预算环节对预算功能的发挥至关重要。由此新疆企业应着重创新预算管理理念,完善预算实施过程,严格监督预算执行,切实做到每一个环节都能体现预算功能的发挥。

本文在研究中也存在一些不足之处,问卷调查的范围有待于进一步扩大,调查数据质量也有待于提高。由于预算功效往往是抽象的,国内外关于预算功效和企业结合的研究较少,处于探索阶段,没有具体的模式及相关结论,因此本文的研究结果要最终与企业的预算管理结合进行验证,及时发现问题,根据企业的反馈继续进行相关研究或补充完善研究结论。

[1]Otley,D., and Pollanen,R.M. Budgetary criteria in performance evaluation: a critical apprasisal using new evidence. Accounting, Organization and Society.2000:483-496.

[2]杨军.提高新疆中小企业预算管理水平的对策研究[J].中国管理信息化,2014;(15).

[3]向鲜花.基本功能导向下的企业预算松弛[J].财会月刊,2012;(15).

[4]Han sen s c ,v an derstede w a . Multiple facets of budgeting:an exploratory analysis[J]. Management Accounting Research, 2004;(15): 415-439.

[5]崔学刚,谢志华,刘辉.预算功能彰显及其绩效研究——基于我国企业预算管理调查问卷的实证检验[J].中国会计评论,2011;(02).

[6]Luft,J.,Shields,M.D.,Mapping management accounting: graphics and guidelines for theory-consistent empirical research, Acc. Organ. Soc.28.2003,169-249.

F275

A

10.3969/j.issn.1673-0968.2016.11.003

2016年度新疆财经大学研究生科研创新项目资助《新疆企业管理会计运用效果的质化研究:以预算为例》(XJUFE2016K045)。

赵欣(1991-),女,河南焦作人,研究生,研究方向:内部控制与审计。