农村金融机构薪酬绩效管理系统建设的探索

2016-12-24孙志明

孙志明

摘要:当前,银行业的规模高速扩张和盈利高速增长的时代已经结束,经营效益面临严峻考验。对于与区域经济形势高度共振、面临激烈同业竞争的农村金融机构而言,如何探寻逆周期下的突围战略,是一道待解的难题。为了更好地适应这一改革,首先应从其内部的资金转移定价问题着手,主动对接金融市场利率,逐步过渡到全面适应整个金融市场利率化的经营管理的需要,建立更加科学完善的薪酬绩效管理体系。

关键词:农村金融机构 薪酬绩效 管理体系

一、建立健全薪酬绩效管理体系

实施全面薪酬战略,应将物质资源和精神资源报酬两手抓,使人才引得进来,留得下来,努力干下来,干得精彩,效益出来;提供各类培训机会,拓宽晋升渠道,增强员工归属感;要健全延期支付、专项竞赛、风险定价等一系列配套制度,通过对资金转移定价、模拟利润等方面考核,逐步将经营指标考核调整为风险调整后的综合收益考核;建立对网点、员工、产品、客户等方面的差异系数调节配套机制,引导分支机构在扩充存贷款总量的同时优化结构、注重成本;同时,通过CRM客户关系管理系统计算客户贡献度积分并给予相应回报,满足客户个性化需求,提高客户忠诚度,全面提升赢利能力和竞争能力,在为顾客创造更多价值的同时实现顾客与银行的“双赢”,使薪酬绩效管理逐步向立体化、精细化方向完善。

二、加大宣传营造薪酬绩效考核氛围

一是加大薪酬绩效考核政策宣传与引导力度,多措并举加大培训、学习交流、沟通反馈力度,让全员掌握薪酬绩效考核的精髓,激发市场营销和客户拓展热情,真正让绩效引领经营管理,推进业务发展,逐步提高薪酬绩效考核管理的质量与执行效果;二是奖励优秀意见和建议。对于积极建言献策,提出有利于薪酬绩效改进的意见和建议的员工,可以采用物质奖励,例如发放奖金,也可以采用精神奖励,例如通报表彰,营造一种人人是主人翁的企业氛围。

三、强化科技支撑完善薪酬绩效考评

完善的薪酬绩效考核系统必须有一个大数据平台和一套相适应的系统来支撑,这个大数据平台应包括信管系统、财管系统、客户信息系统、客户关系管理系统、卡业务系统、资金业务系统、FTP系统等;建立健全配套系统建设,引入FTP等绩效考评系统,进一步发挥薪酬绩效管理的科技支撑作用,缩减考核链,弱化考核工作中的人工因素,促使考核内容更加细致,权重分配更加细化;进一步加大系统的对接,尽可能使所有的考核数据直接通过核心业务系统获取,提升薪酬绩效考评的科学性和可执行性,使业绩考评更加客观科学。

四、推行内部资金转移定价

农村金融机构要建立新业绩考核体系,再造业务流程,推行精细化的FTP定价模式势在必行。在FTP管理模式下,通过引入金融市场价格数据,准确计量不同渠道、不同期限资金的成本或收益情况,从而合理制定金融机构内部的资金转移价格,可以科学地分析各机构网点不同业务、不同产品的边际收益,看到哪些期限、哪种产品、哪条业务条线更加盈利,由此可以确定业务经营导向——引导扩大这些产品和业务条线,相应收缩那些不太盈利业务。

(一)存款业务

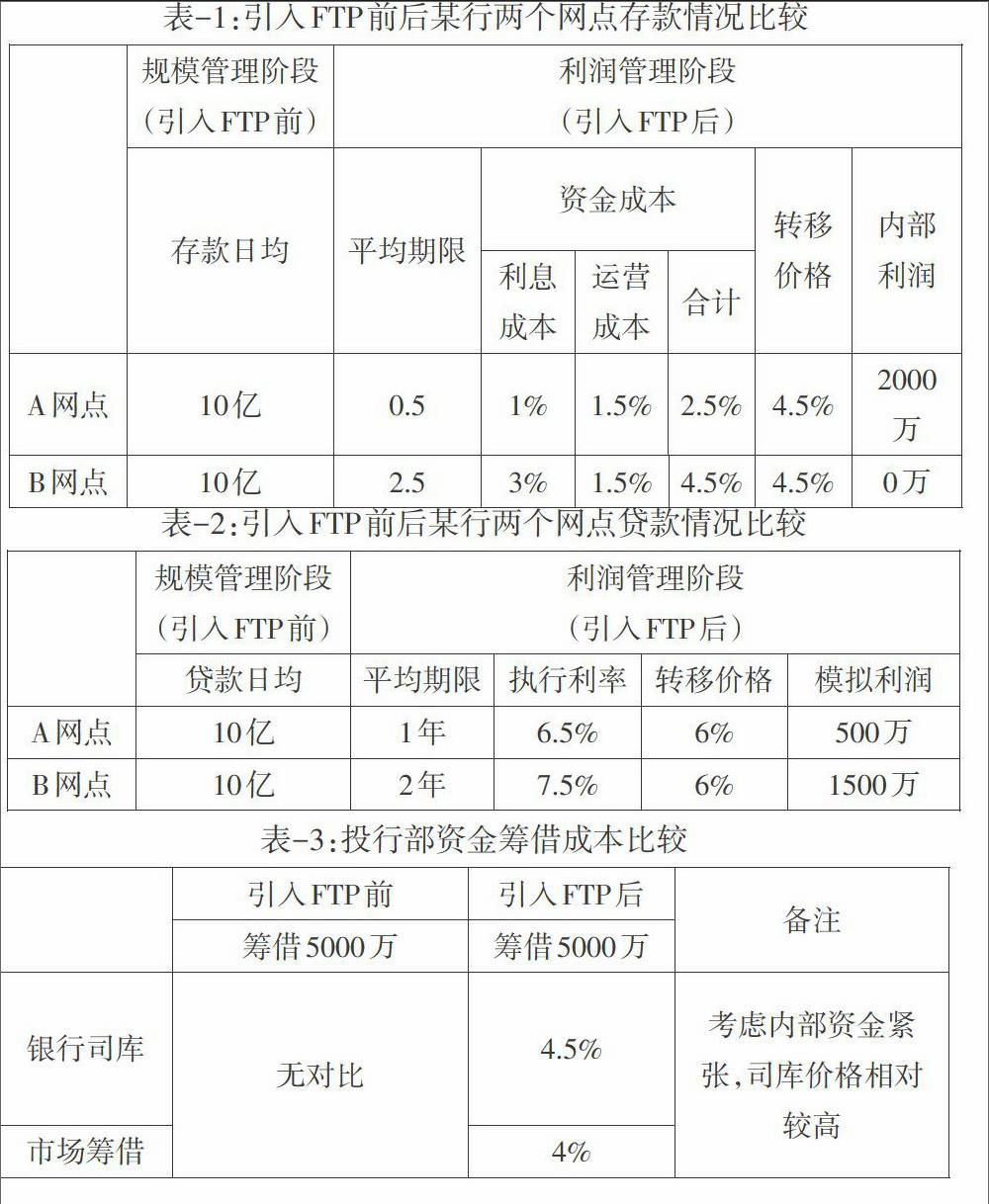

对于存款业务,引入FTP定价,能够核算存款为金融机构带来多少真正的利润。例如:某银行以存款业务为主的两个网点,A网点存款日均规模10亿,平均期限0.5年,B网点存款日均规模10亿,平均期限2.5年。

通过对比,在同样贷款规模的情况下,由于不同期限及利率水平,B网点的盈利能力是A网点的三倍。基于上述情况,我们可以根据金融机构不同的管理阶段,在考核上需要考虑是偏重利润,还是偏重规模,以及怎样平衡,然后通过绩效考核这个指挥棒引导到我们战略需要方向上。

(三)投行资金业务

投资银行资金业务是金融机构新的利润增长点之一,除了同业往来,还包括债券买卖、正逆回购、同业存单、资管/信托业务等。引入资金转移定价目的之一,是判断筹款选择。例如:假如投行部计划筹一笔1年期、5000万资金去投资一个资管计划,其资金来源可以从司库去借,或从市场去借,其情况如下表。

五、细化成本效益核算

(一)对分支机构成本费用核算

对于银行分支机构来说,除资金成本外,还包括运营成本以及和风险相关业务的成本,对其核算是进行薪酬绩效精细化管理的基础。

1、运营成本

主要包括人力费用和财务费用,按照“谁受益、谁承担”的原则,需区分直接成本和间接成本。核算步骤主要包括费用收集以及间接成本分摊。人力费用依赖人力资源系统,财务费用依赖财务报账系统。在此基础上,才能够客观、准确地进行费用的归集,才能进行成本分摊系统建设。

例如,通过财务系统的费用记账模块,总部一笔200万押运费用,记录在业务管理费/安全保卫费,基于“谁受益,谁承担”的原则,分支机构需要承担相应的费用(间接费用)。我们分析成本动因可以选择网点数,分摊规则按每个网点进行平均分配(假设40个网点),那么每年每个网点需要承担的安全保卫费用为200万/40=5万。

2、风险相关业务的成本

主要指信用风险成本,计量难度较大,依赖银行全面风险管理和风险计量的水平,实施前提是建立损失准备计量体系以及权重法监管资本计量体系,才能准确计量每个客户、每笔贷款的损失。初期,一般先按照监管给定的模型来建立风险计量系统,计算每个客户、每笔贷款的损失和风险成本。

例如,一家A级小微企业贷款100万,假设A级企业的违约概率是2%,违约损失率是50%,那么预期损失是100*2%*50%=1万;非预期损失则要根据该客户的风险权重计算资本占用,然后再计量得出资本的成本。

(二)对电子银行产品效益核算

电子银行产品主要包括ATM、CRS、POS、自助终端、手机银行、网上银行、短信银行、电话银行、贷记卡,等等。从精细化管理角度,需将电子银行渠道效果与依附渠道的业务产品的成本、效益分别核算,实施前提是渠道及产品体系的建立。

1、电子银行渠道效果

从银行战略考虑,电子银行渠道铺设主要体现为运营成本。因此,从精细化管理的角度落地考核,主要考虑规模数量、激活使用率等类型的指标,以衡量市场发展和替代人工的效果。

2、依附产品本身效益

对于依附各渠道的业务产品本身,可以从业务产品通过相应渠道发生的交易,产生的成本和收益进行核算,具体包括交易量/笔数,直接收益、柜员替代收益,以及相应的成本。

(三)合规操作指标方面的核算

合规操作指标核算实施前提是建立操作风险管理平台。为此,银行通常需要建设操作风险监测系统,建立完整的违规行为词条,运用监测模型分析账户、交易等数据,监测员工在业务过程中的违规行为,进行合规操作风险的预警,以此统计每个机构、每位员工的违规行为和严重程度,并计算出违规积分和处罚等级,从而量化每个分支机构的管理水平和员工的操作合规情况,做到对机构、员工合规操作情况的精细化考核,减少违规行为对网点效益的影响。

例如,柜员非业务需要而频繁查询非本机构客户的账户资金,或者柜员违规办理本人业务,客户经理为被列入黑名单人员放款、员工及客户资金异常往来、客户贷款转入员工账户等。