国际油价波动对哈萨克斯坦经济的影响

2016-12-23李翠萍

李翠萍

摘要:本文用VAR模型构建了原油价格波动和哈萨克斯坦经济增长、货币政策、物价水平、失业率等变量之间的非静态关系及油价波动对哈经济增长等重要经济变量的影响规律,Granger因果关系分析表明,国际原油价格波动是引起哈经济增长率、货币供给量、物价水平、失业率等经济指标变化的Granger原因。通过VAR模型和脉冲响应分析,油价波动对哈国家经济产生的影响主要有:国内生产总值将不会变动,但会使经济增长速度放缓,通过总供给的拉动与成本减少两种途径促使物价水平上升,会增加长期失业率,并影响货币政策有效性。总体而言,尽管国际原油价格和哈经济变量之间的关系是复杂的,但通过市场的自动调节以及政府的宏观调控,由油价、货币供给量、物价水平、经济增长率及失业率等五个相关经济变量所组成的哈经济体系长期来看是相对稳定的。

关键词:油价;经济;VAR模型;哈萨克斯坦

中图分类号:F136.1 文献标志码:A 文章编号:1008—0961(2016)05—0010—05

作为原油输出大国,原油价格与国际接轨必然使哈萨克斯坦经济更易受到国际油价波动的影响。剧烈波动的油价对一国的宏观经济能够产生多大的影响,已成为当前哈乃至世界各国都非常关注的焦点问题。学者们从理论和实证两种不同的角度对油价波动产生的经济影响进行了研究。Hamilton选择了油价、经济增长率、通货膨胀率、失业率等若干个经济指标进行了研究,得出二战后国际原油价格波动对OECD国家产生了不同程度的影响这一结论。油价波动对国内生产总值的弹性是-0.05~-0.06,持续的时间大概是两年。Cunado等以欧美发达国家为主要研究对象,研究结果得出原油价格波动对经济具有显著的影响,主要表现在经济的增长速度、通货膨胀率及失业率等方面。Rhiaae等对日本经济形势进行了研究,认为原油价格波动对货币政策有比较显著的预测能力,油价上涨会引起日本活期借款利率上升,而利率上升又强化了原油价格对本国经济波动的负面作用,原油价格波动对日本经济所产生的负面影响中的30%~50%的原因要归于油价波动所导致的紧缩货币政策。部分研究学者认为,原油价格波动对一国的货币政策也会造成一定的影响。Herrera通过VAR模型实证分析认为,原油价格的波动对宏观经济活动会产生细微短暂的波动,而一个完善的货币政策体系对这种波动会有平抑作用。潘慧峰等运用模型得出国内外石油市场存在一定的风险相关性。上述文献在探讨原油价格波动与我国宏观经济之间的关系时,选取的指标都是工业增加值,并得出结论:油价上涨对实际的产出有负面影响,反之,则有正向影响。哈情况比较特殊,如成品油价格受政府管制、市场经济体系尚未完善、生产要素在各经济部门之间不能自由流动,故在经济增长这一指标选取方面采用了工业增加值增长率这一指标来解释这一现象。西方学者研究油价波动对欧美国家经济影响的较多,很少涉及哈萨克斯坦。在研究原油价格对一国经济的影响时,应该考虑各经济变量之间的互补和替代效应,这样才能够真实有效地反映出油价波动对经济的影响程度及规律。本文通过建立原油价格与多项经济指标之间关系的VAR模型,结合哈当前经济体制,探讨油价波动对哈经济增长、物价水平、M2以及失业率等四项宏观经济指标的影响及规律。

一、研究方法和变量选取

(一)研究方法

本文采用的主要研究方法有VAR(向量自回归)、Granger因果关系检验、脉冲响应函数和方差分解。VAR模型是基于数据的统计性质而建立的模型,它把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,用来预测多变量时间序列系统和描述随机扰动对变量系统的动态影响。最一般的VAR(p)模型如下式所示:

(二)变量的选取

本文分析原油价格波动与哈工业增加值、物价水平、货币供应量及失业率之间的非静态关系,选取的变量如下:

1.油价。哈是世界石油出口大国,其中意大利占其出口量的27%,中国占17%,荷兰占13%,法国占9%,奥地利占7%。在贸易方面,哈原油和成品油主要出口方式是现货贸易。北美产原油以布伦特原油来定价,中东和亚太产原油是以阿曼或迪拜原油定价的,非洲和里海所产原油由北海布伦特原油(Brent)定价。但实际上,全球50%左右的原油贸易都是参照布伦特原油价格体系定价的,以北海布伦特原油轻质油为基础油,同时考虑其运输距离、运输能力及支付方式后的升贴水来定价,根据哈的定价模式,其国内原油价格由国际石油价格决定。因此,本文选取布伦特原油现货FFOB价格作为分析变量来解释油价波动对哈经济的影响。

2.工业增加值增长率。经济增长率可以用来衡量一国GDP或者工业增加值,而工业增加值对GDP有很好的替代作用。据此,如果采用工业增加值,会得出文献中已有的结论,但通过文献了解到,实际上这种现象与有些国家的情况是不相符的。考虑到这种特殊情况,本文采用工业增加值增长率这一经济指标,去分析这一经济现象。

3.消费价格指数。消费价格指数CPI能够全面反映消费者购买力和经济整体情况,故本文选取消费价格指数作为衡量物价的经济指标。

4.M2年均增长率。本文以M2增长率即LBL作为货币政策中介目标,将其作为可观测的目标。

5.失业率。本文选取哈官方长期失业率统计数据,另外,世界银行官方公布的失业率只有年度数据。

上述指标在本文实证分析中均取自然对数,IND表示工业增加值增长率,FOB表示原油价格,LBL表示广义货币增长率,CPI表示物价水平,UEM表示失业率。本文的考察期为1995—2012年,共计18个年度数据,有关经济指标数据来源于世界银行官方数据库。

二、实证分析

首先对分析变量序列做单位根检验,看是否平稳,如果不平稳,则对方差进行分解,当进行到第i次差分时,如果序列平稳,则原变量序列服从i阶单整。当所有序列均服从同阶单整,则可以进行Granger因果检验,并构建VAR模型,在此模型基础上,进行脉冲响应及方差分解的分析。

(一)平稳性检验

为避免使用非平稳变量可能造成的谬误回归,我们首先采用ADF方法对变量的平稳性进行单位根检验,检验方程如下:

检验零假设为“γ=0”,即序列存在单位根,是不平稳序列;备选假设为“γ<0”,即序列不存在单位根,是平稳序列。如果时序变量不是平稳的,则须对其进行差分处理,以确保其平稳性。在实际检验中,可以根据图形来确定序列是否包含趋势项和截距项。同时,结合各变量单位根方程中截距和时间趋势项系数的显著性来判断模型设定的合理性,最优滞后阶数P通常采用最小信息准则AIC来确定。

我们通过ADF方法,对工业增加值增长率LNIND、油价LNFOB、广义货币增长率LNLBL、物价水平LNCPI以及失业率LNUEM等变量序列进行平稳性检验,检验结果如表1所示。

从表1看出,在显著水平5%时下LNFOB、LNIND、LNUEM都是非平稳的,说明这些变量存在单位根,而其序列的一阶差分的ADF值都在5%的水平下拒绝了存在单位根的零假设,可知各变量都是I(1)序列。但其一阶差分序列在显著水平5%下是平稳的。因此,在以下分析中,均采用这三个变量的差分序列来进行分析,并在这些变量的名称前加“D”表示其一阶差分。

(二)Granger因果关系检验

在构建VAR模型的过程中,为确定各经济变量之间的相互关系,先要对模型中的各个经济变量进行Granger因果关系检验,在Granger检验中,滞后期的正确选择对检验结果有显著影响。所以本文最终选择了8期作为滞后期数,一期为一年,即8年的时间。在检验结果中,显示存在Granger因果关系的部分如表2所示。

通过上述Granger因果检验,得到以下结论:

第一,在5%的显著水平下,LNIND是INFOB的Granger原因,这意味着工业增加值的变动将会引起油价的波动。第二,在5%的显著水平下,LNCPI是LNFOB的Granger原因,即油价的波动将会引起物价水平的变动。第三,在5%的显著水平下,LNLBL是LNFOB的Granger原因,即货币政策受到了油价波动的影响。第四,在5%的显著水平下,LNUEM是LNFOB的Granger原因,以及在5%的显著水平下,LNLBL是LNCPI的Granger原因,即失业率在5%的显著水平下,LN-FOB是LNUEM的Granger原因,即油价波动将引起货币政策变动。LNUEM是LNCPI的Granger原因,即物价水平受失业率影响而变动。

由以上分析可以得出结论:尽管布伦特原油价格及哈经济变量复杂多变,总体来看,由油价、工业增长率、物价水平、货币政策、失业率等五个经济变量所构成的宏观经济体系是比较稳定的。

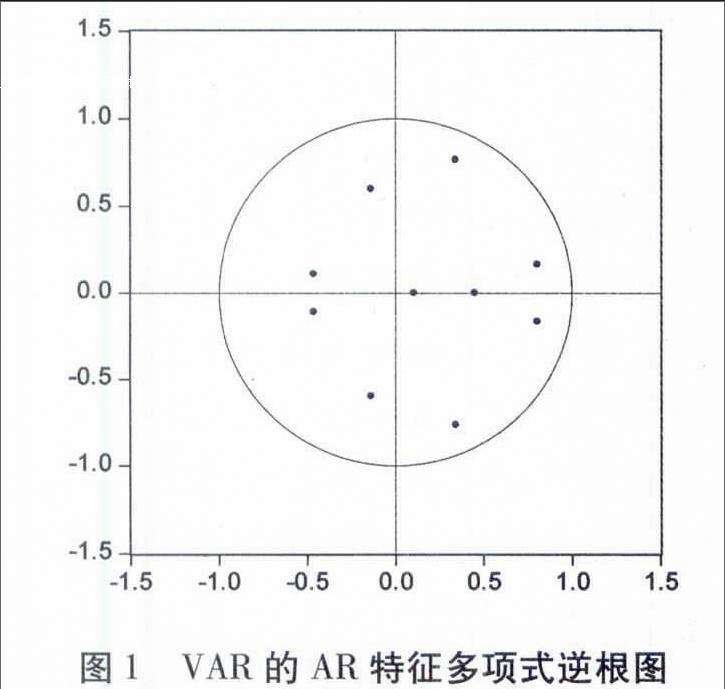

如图1所示,通过AR特征多项式,得出多项式的根的倒数均位于单位圆内,这说明所构建的VAR模型是稳定的,也就是说,如果模型当中某一个变量发生变化,那么其他变量也会随之发生变化,不过这种影响会随着时间的推移逐步消失。

由VAR模型的AR特征多项式逆根图,得出如下结论:

1.原油价格波动对工业增加值增长率的影响。油价波动并不会使哈GDP增加或减少,只能使该国经济增长速度发生变化,部分工业产业近几年处在扩张期,抵消了原油价格波动所带来的需求缩减供给增加的效应,使得该国原油价格波动并不会对工业增加值产生负面影响,其对经济的影响主要是表现在经济增长速度的波动上。

2.原油价格波动对货币政策的影响。哈作为石油输出大国,油价下降会减少外汇收入,引起本国国际收支失衡。为了缩小石油贸易中产生的巨额逆差,哈央行须实行扩张的货币政策,降低国内利率,遏制资本流到国外。

3.油价波动对就业的影响。油价下降会使生产原油的企业遭受经济损失,从而减少就业岗位。原油价格下降使哈经济增长速度放缓,从而引起失业,从长期来看,失业率会增加。

(三)脉冲响应与方差分解分析

1.脉冲响应

以上通过平稳性检验和Granger因果检验分析了原油价格波动对哈一些经济变量的影响,为了确定原油价格与经济变量之间的非静态关系,以下采用脉冲响应函数和方差分解进行分析。根据所构建的VAR模型,可以得出各种脉冲响应的函数图,此文构建出工业增加值增长率LNIND和物价水平波动LNCPI对一单位原油价格波动的脉冲响应函数图。如图2所示,实线为脉冲响应函数,虚线为标准差偏离带,分别表示经济增长对原油价格冲击的脉冲响应,物价水平对原油价格冲击的脉冲响应,货币政策对原油价格冲击的响应以及失业率对原油价格冲击的脉冲响应。

从图2可以看出,原油价格出现一个单位标准差的正向冲击,并从第1期开始引起工业增长的加速,逐渐减少,之后再次加速,从第5期开始油价的冲击对工业增长的影响逐渐减少,从第8期开始基本趋于稳定。对此,较合理的解释为,由于消费的刚性,油价下跌时,初始消费会有所减少,但之后对原油价格的敏感性产生了作用,消费开始相对增加,随着油价所产生冲击影响的逐步消失,经济又恢复了平稳的增长。因此,油价波动会对产出的增长率构成相反冲击,而这种冲击会逐渐消失。

如图3所示,在前3期中,基本上是引起物价上升,第6期后,石油是工业生产部门最基本的原材料,油价下跌必然会导致石油相关产业链的成本降低,最终引发通货紧缩。

2.方差分解

为了确定油价波动对哈经济增长所产生的影响,在构建的VAR模型的基础上,进行方差分解。方差分解的目的是分析每一个结构冲击对内生变量变化的贡献程度,进一步评价不同变量冲击的重要性。因此,对模型进行方差分解能够更清晰地观察到对方差产生影响的每个变量的重要程度。将上述VAR模型进行方差分解,得到各个变量的方差分解结果。表3给出了工业增加值增长率的方差分解结果,表3中的数字均为百分比贡献率。

从表3看出,原油价格上升对工业增加值增长率的最大贡献出现在第1期,即原油价格波动对工业增加值增长率的影响存在大约1个月的滞后效应。总体来看,油价波动对工业增长率波动的贡献比较小,短期油价波动对工业增长率变动的贡献要强于长期的影响。

三、结论

通过建立向量自回归模型,对哈萨克斯坦近年来货币政策调控对方差的有效性进行了研究。结论如下:

运用VAR模型,构建油价与工业增加值增长率、物价水平、货币政策及失业率之间的非静态关系系统,并阐释了油价波动对哈的一些相关重要经济变量特别是宏观经济的影响规律,并根据1994—2014年21个年度数据(月度数据缺失)进行了实证分析。在分析油价波动对哈经济的影响时,原油价格及其他经济变量等指标的选取,是一个很关键的因素。本文结合哈经济形势来选取指标,例如,原油价格选取布伦特原油FOB现货价格作为指标价,经济增长则选取工业增加值增长率作为指标,等等。在分析中,通过Granger因果分析表明,原油价格波动是引起哈经济增长、物价水平、货币政策及失业率等经济指标变化的Granger原因。模型的平稳性分析结果表明,尽管布伦特原油价格及哈经济变量复杂多变,从整体来看,由国际油价、经济增长、物价水平、货币政策、失业率等五个变量所构成的经济系统长期是比较稳定的,即通过市场经济的自发调节和政府的宏观经济调控,哈经济在长期能够比较稳定有序发展。通过AR特征根和脉冲响应分析结果表明:(一)原油价格波动对工业增加值增长率的影响。油价波动并不会使哈GDP增加或减少,只能使该国经济增长速度发生变化,部分工业产业近几年处在扩张期,基本抵消了原油价格波动所带来的需求缩减供给增加的效应,使得该国原油价格波动并不会对工业增加值产生负面影响,其对经济的影响主要表现在经济增长速度的波动上。(二)原油价格波动对货币政策的影响。哈作为石油输出大国,油价下降会减少外汇收入,为了弥补石油贸易中产生的巨额逆差,避免本国国际收支失衡,哈央行须实行扩张的货币政策,降低国内利率,遏制资本流到国外。(三)油价波动对就业的影响。油价下降会使生产原油的企业遭受经济损失,从而减少就业岗位。原油价格下降使哈经济增长速度放缓,从而引起失业,从长期来看,失业率会增加。

[责任编辑:初祥]