国家审计本质认识演进研究

——基于审计目的与审计技术手段角度的考察

2016-12-22张俊民

张俊民,张 莉

(天津财经大学商学院,天津 300222)

国家审计本质认识演进研究

——基于审计目的与审计技术手段角度的考察

张俊民,张 莉

(天津财经大学商学院,天津 300222)

基于马克思主义关于本质及其认识论的论述,本文首先建立国家审计本质及其认识演进的理论框架,其次系统考察不同历史时期国家审计本质及相应理论认识的演进历程,研究认为:国家审计不同历史时期的目的和技术手段及相互关系决定了审计本质,相应的理论研究目的和科研技术手段又决定了人们对国家审计本质的理论认识与观点建构。

国家审计;审计本质;审计目的;审计技术

一、文献综述与理论框架

(一)文献综述

审计本质是审计理论研究的永恒课题,例如,较早研究认为审计就是查账,而莫茨和夏拉夫(1961)提出审计具有集合科学的性质,促进审计理论的构建与发展[1];《基本审计概念说明》*Committee on Basic Auditing Concepts. A Statement of Basic Auditing Concepts[M].Sarasota:AAA,1973.pp.1。(1973)认为审计是一个系统化的过程,David Flint(1988)提出审计是一种社会控制机制[2],这些认识促使社会审计本质从“查账论”向“过程论”、“控制论”过渡,推进了审计理论研究的深度和广度。目前,世界192个国家或地区拥有最高审计组织,对国家审计本质的认识不断演进:《利马宣言》认为审计本身不是目的,而是控制体系不可缺少的组成部分;《墨西哥宣言》强调法律保障的最高审计机关独立性对于健全民主的必要性;《北京宣言》提出“促进良治”是最高审计机关的使命和目标,强调最高审计机关在提高公共行政效率、增强透明度和强化问责制方面的作用,明确了国家审计是国家治理的重要组成部分。

我国学者对国家审计本质认识也大体经历了查账论、经济监督/经济控制论、权利制约/民主法治论、“免疫系统”/“基石保障”论四个主要阶段,文献数量分布呈现显著阶段性特征,每经历一定时间沉淀便会出现对审计本质研究的峰值,且峰值间隔不断缩短(图1)。

那么促使人们对国家审计本质认识演进的动因是什么?其进程呈现怎样的规律性?杨时展(1986)认为审计因受托责任发生而发生,因受托责任发展而发展[3];石爱中(2003)认为政治民主化是现代国家审计发展的真实动因[4];刘家义(2011)认为国家治理需求决定国家审计产生,国家治理目标决定国家审计方向[5];李凯(2009)、赵彦锋(2009)认为公共受托责任演进是国家审计本质认识变迁的动因[6][7];胡南薇等(2012)提出公民资格演进是国家审计制度变迁的巨大推动力,伴随公民资格发展,人们对国家审计本质的认识呈现鲜明差异[8];赵永红(2013)认为对国家审计经济监督性质和政治性质关系认识的深化推进国家审计本质认识的演变[9],这些研究更多是从理论角度对国家审计本质认识演进给予的概括性说明。而熊彼特(1981)曾提出经济思想史的分析技术主要包括三类:历史、统计和理论,借鉴这一观点,本文运用马克思主义关于事物本质及其认识论的思想、国家审计史料、统计方法作为考察审计本质认识演进的三类分析技术,首先构建国家审计本质认识演进的理论框架,进而通过全面考察国家审计环境、实践及理论研究历程,应用1983-2015年审计公告、报告、年鉴、文献资料,对国家审计本质认识演进的历史背景、思想脉络及时间路径进行规范研究,为国家审计本质认识演进动因及规律提供历史及统计证据。

图1 审计本质研究文献数量分布* 数据根据1983-2015年CSSCI来源期刊中审计本质研究文献整理。

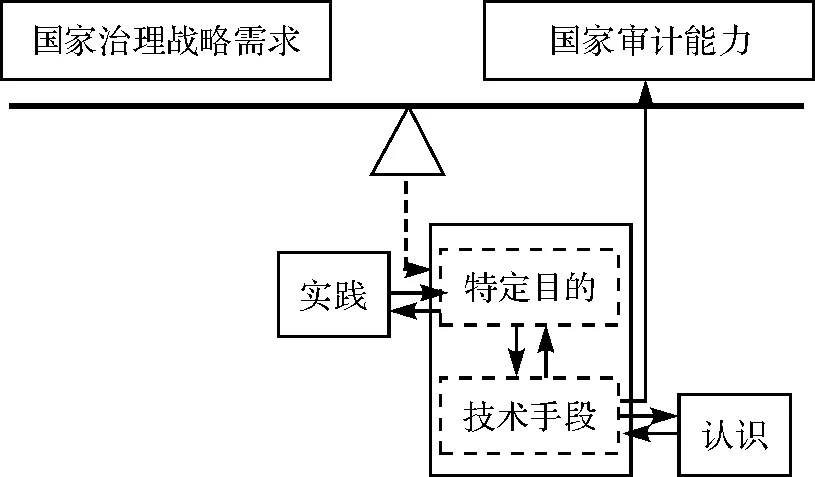

(二)国家审计本质认识演进的理论框架

实践是人类活动的基本方式,是以变革和改造客观世界为内容的目的性活动;本质是事物的根本性质,是事物自身组成要素间相对稳定的内在联系,人们对本质的认识是一个极为复杂的社会过程。马克思辩证唯物主义和历史唯物主义认为人们进行活动总是预先抱有自觉的目的,人们由认识到自然规律,总是把认识了的自然规律转化为各种技术手段,然后利用它们为人类的目的服务,技术手段受目的制约和支配,从属于目的、服务于目的,然而它不是一种消极、被动的因素,技术手段以物化形式凝聚着人的经验、智慧和创造力,是决定目的提出和性质的现实条件,是决定目的能否实现或达到的现实力量,目的在很大程度上还是技术手段的产物,目的和技术手段相互促进、相互制约共同推进人们认识世界、改造世界历史的进步与发展(夏甄陶,1982)[10]。因此,国家审计作为一种具有特定目的的人类活动,其本质认识必然受其特定目的和相应实现其特定目的的技术手段及其性质所决定。

具体而言,国家审计特定目的的确定需要平衡国家治理客观需求及审计主体能力(刘家义,2015)[5],国家审计外部经济、政治、社会、文化、生态等治理环境的更迭,促使审计对象复杂程度升级,尤其伴随我国改革开放后的科技引进和自主创新引发社会物质财富极大丰富,国家财政资金、国有资产、公共资金等激增,伴随这些资金管理、运用公共权力过程中所产生的公共责任亦越发庞大,国家审计边界持续拓展,国家治理对国家审计目标需求不断提升,而伴随审计主体目的的发展变化,人们总会选择或建构起具有不同属性或功能的审计技术手段推进特定目的实现,促使审计主体由适应环境被迫变革技术,到融合科技主动创新技术,推进审计方式进化、审计功能延展、审计主体能力持续增强,达到与其客观需求的平衡,反过来,进一步推动审计特定目的提升,形成国家审计实践螺旋式发展进程;伴随国家审计实践演进,其理论研究目标要求亦不断发展,研究者由对审计行为与现象表面特征的简单概括与表述,逐渐到从国家治理本质要求等更深层次提炼国家审计本质,相应的在继续运用传统研究方法的同时逐渐丰富科学研究技术手段,审计实证研究(包括观察法、谈话法、测验法、个案法、实验法),审计模拟实验室等逐渐在审计科研中应用,成为科学认识活动的主要方法,提高了研究者对于信息接收、存储和处理的效率及精确度,促使主体能动性及创造性不断强化,引导国家审计本质认识的演进,形成了具有鲜明时代特征的认识阶段。

图2 国家审计本质认识过程示意图

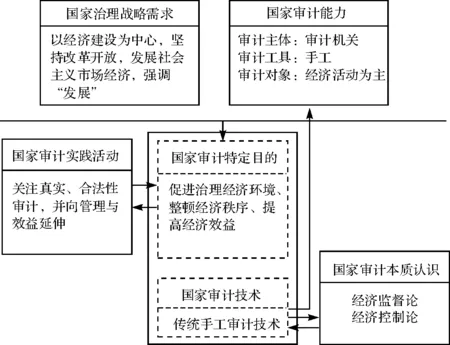

二、国家审计本质初步认识阶段:查账论/经济监督论/经济控制论

国家审计实践古已有之,但对于审计理论体系的正式研究相对较为新鲜。目前学者普遍认为,国家治理的需求决定了国家审计的产生,而从文献和考古学的遗迹来看,国家产生于技术的特征较为明显,为确保灌溉用水、促进旱田水田化而大规模实施土木工程的过程中产生了王权(富田彻男,1991)[11]。在我国,西周伊始的奴隶及封建社会,各种类型机构所拥有的审计权由帝王自上而下授予,国家审计出现过“考、会稽、受计、比、钩(勾)、覆、勘、磨、照、审”等名称,人们虽未形成对国家审计本质认识的完整思想,但每一名称中所揭露的无疑是各时代所采用的审计技术,当时的国家治理客观上要求审计发挥监督官员经济行为、行政行为及道德行为等功能,在漫长的发展过程中审计始终被定位为“治吏的工具”。

现代国家审计起源于西方工业革命以后,国家由专制制度向民主政治转化,监督权强调对下负责,国家审计作为保障民主政治的核心——分权制衡机制之一,从经济监督角度出发形成了对行政部门所担负经济责任的一种制衡(文硕,1990)*文硕.世界审计史[M].北京:中国审计出版社,1990.59-60。,审计英文“Audit”亦有旁听之意,“Audit”作为国家审计的重要技术手段包含在很多国家最高审计组织的名称之中;而伴随社会审计制度产生与发展,以手工技术实施的“账项基础审计”,促使人们普遍形成审计本质“查账论”的主流观点,正是从技术角度对审计本质简单、初步的概括。国民政府时期我国曾建立政府审计制度,雍家源(1933)认为政府审计是对政府会计报告、账簿及凭证的审核、证明,对政府事务的稽查[12];潘序伦(1935)提出政府审计是会计之上的司法监督[13];蒋明祺(1947)认为政府审计是对财政收支的审核、稽查与鉴证活动[14],这些观点突破国家审计本质技术特征逐渐向其功能属性拓展。

表1 审计监督范围分布表(1983-1994)

注:●表示当年进行该项目审计并在全国审计工作会议中报告(根据《中国审计年鉴》资料整理)。

我国现代审计实践和理论研究伴随审计机关成立逐渐展开,十一届三中全会以后,我国开始对市场经济进行初步探索和局部试验,中国逐渐由农业社会向工业社会过渡,“以经济建设为中心”成为当时国家治理的最高战略。为改变我国落后的科学技术,国家开始了“以市场换技术”的尝试,大量引进外商直接投资,引导外资企业的技术转移,外资的大量引进、国企的效益问题以及经济发展所带来的贪腐问题迫切需要审计制度的恢复。由此,1983年国家审计署成立,1983-1994年期间,国家审计进入探索阶段,国家治理对审计的客观要求在于“建立社会主义商品新秩序的重要环节”(李鹏,1988)*中国审计年鉴编辑委员会.中国审计年鉴(1983~1988)[M].北京:中国审计出版社,1990.43。,在当时极为有限的审计资源环境下,审计人员利用传统手工技术,采用报送审计、就地审计、委托审计等方式,以反映经济业务的纸质账目为取证切入点,以记录被审计单位经济活动的会计账目系统为重点审计对象,依靠审查凭证、报表,检查现金实物,查阅有关的文件资料,参加被审单位会议,询问谈话等手段,创造了“账户入手,下审一级”的审计基础方法,以经济效益审计为中心,主要对行政事业单位、公有制经济、各级财政金融部门的财政、财务进行货币性审计,审计监督范围主要涵盖国家财政、国有资产管理与使用(表1),强调审计的经济监督功能,形成“促进治理经济环境、整顿经济秩序、提高经济效益”的审计特定目的。

审计目的与审计技术手段的局限性迫使国家审计实践拘于经济领域,研究者对国家审计本质的认识亦囿于经济范畴(图3),此时国家审计研究主体多为独立作者,利用规范研究方法,通过对各种事实积累、分析、综合和概括*通过CSSCI来源文献中1981-1995年以国家审计为主题文献的统计:文献总计数量307篇,其中独立作者比例为78.18%,作者为课题组成员的文献仅有1篇,规范性研究文献占到100%。,基于受托经济责任理论、从审计行为本身的角度,普遍认为审计是一项具有独立性的经济监督活动,也有学者提出审计是一种确保受托经济责任全面有效履行的特殊经济控制(蔡春,1993)[15],两种观点着重强调审计在经济领域的功能、作用特征。在此阶段,亦有学者认识到国家审计的本质问题是社会主义民主问题,随着民主制度的发展,人民将进一步关注政府支出的社会福利性或社会效果,并以“天下未乱计先乱,天下欲治计乃治”强调审计对国家治理的重要作用(杨时展,1983)[3]。

图3 国家审计本质“经济监督论、经济控制论”认识阶段

三、国家审计本质的深化认识阶段:权利制约论/民主法治论

改革开放的全面展开,为国家创造巨大财富,而伴随经济发展亦带来诸多负面效应,社会群体、地区之间的发展不协调以及生态环境保护问题日益引起关注(吕志奎,2013)[16],与此同时中国经济增长中所面临的核心技术缺失、生产要素成本上升、国内外市场竞争加剧等问题也逐渐浮出水面,外商直接投资的技术溢出效应极为有限,国家开始大力提倡科技自主创新,中国经济发展方式的转变迫在眉睫,1995年国家治理确定经济和社会协调发展战略及“从计划经济体制向社会主义市场经济体制转变,经济增长方式从粗放型向集约型转变”的重要思想,随之国有企业迅速改制,在我国国内生产总值中,公有制经济所占的比例由1996年的67.9%降至2007年的31%*数据来源于1997、2008年《中国统计年鉴》。,进一步引发权力寻租、国有资产流失、下岗危机、社会资源分配不平衡等社会问题,国家审计对国有企业逐步采用社会审计负责、审计机关抽审方式,对农业、教育、社保、外资运用等公共资金采用专项审计,并积极参与政府廉政建设;大众传媒的流行,广播、电视、网络的普及提高了公民参政议政的热情和能力,催化中国民主化进程,国家治理的核心战略逐渐由经济侧重向构建社会主义和谐社会转变,为了大力发展科教文卫事业、扩大就业和完善社会保障制度、推进产业结构的优化升级和保护生态环境,需要大量的财政及公共资金予以支持,国家用于项目预算的比例不断增长,大型投资项目审计、公共资金审计逐渐纳入重点监督范围;伴随《预算法》、《审计法》生效实施,审计实践逐步进入法制化、制度化、规范化,1995年审计机关开始对本级预算执行情况及其他财政收支开展定期审计及报告制度,增强了国家审计与国家治理的关联性,国家对审计的客观要求逐步提升为“依法实行行政监督,建设廉洁政府、法制政府、服务型政府的重要工作”。在此阶段被审计单位科技配置亦发生巨大转变,计算机、数据库、网络等现代信息技术逐渐在国家公共部门和关系国计民生的重要行业广泛使用,1998-2004年间3万多大中型单位会计电算化系统覆盖率由13.99%增至100%*数据来源于财政部1998年和2004年电算化系统覆盖率调查报告。,审计对象由纸质账目转变为种类繁多的电子数据,对传统手工审计技术造成重大威胁,审计面临失去资格的巨大行业风险,国家治理对审计的客观需求与国家审计能力现状产生了严重不匹配。

表2 审计监督范围公告内容分布表(2003-2007)

注:数据根据2003-2007年审计结果公告整理,表中数字代表披露该项目公告的条数。

1998年起,审计机关逐渐推广计算机辅助审计技术,2002年4月启动的“金审”工程,一期中央预算内基建投资5000万元,于2005年11月竣工,截止2007年《现场审计实施系统(AO)》在全国审计机关下发近7万套,覆盖70%计算机系统,全国49%审计人员通过AO培训认证考试,《审计管理系统(OA)》(中央版)在审计署、18个特派办、25个派出局得到全面部署应用,范围覆盖23个省、5个计划单列市和新疆生产建设兵团、48个地市、近500个区(县);完成审计署中央预算执行联网审计系统建设,连通28家中央部委,审计覆盖率提高了20%-40%,现场审计时间缩短了3/4,审计人员投入减少一半以上*依据金审工程服务网站http://www.goldenauditing.org.cn资料进行的统计。;2003年审计机关推行的“审计结果公告”制度,推进执政透明化建设,“审计风暴”雷鸣而至,引发社会各界广泛关注。审计技术进步保证了国家审计职责有效履行,同时促使审计主体思维模式变革,由被动审查问题、提出整改建议,变主动服务于被审计单位,创新审计产品,扩大经济责任审计范围,逐步开展党政领导干部离任经济责任审计,开展绩效审计,由关注真实性、合规性逐渐向关注效果性转变,并监控宏观调控政策的落实,国家审计功能逐步由单一经济领域拓展到政府廉政建设、民主法治建设等宏观领域(表2),国家审计目的逐步升级为“维护经济秩序、促进改革发展、强化权力监督、推动民主法治”*中国审计年鉴编辑委员会.中国审计年鉴(2005)[M].北京:中国审计出版社,2006.10。。

国家治理对审计客观需求的提升,促使计算机辅助审计技术的萌芽与发展,形成审计主体能力与审计客观要求的平衡,国家审计特定目的升级保证了与计算机辅助审计技术手段的协调,进一步促进实践变革,从而导致原有对国家审计本质形成的旧认识与实践的新事实产生严重矛盾,引发国家审计研究热潮(图4)。同时信息技术推进世界一体化,缩短了人们信息交流的成本和时间,这一阶段研究主体以群体出现的比例扩大,并重视以课题组的形式对国家审计的重点问题进行深入探讨,一些研究还得到社会基金的支持(33篇),而在研究方法上也开始利用案例法、统计分析、实证分析技术,并广泛关注世界各国审计组织发展*通过CSSCI来源文献中1996-2007年以国家审计为主题文献的统计:文献总计数量436篇,其中独立作者比例为64.91%,作者为课题组成员的文献有16篇,受基金支持文献比例为7.59%,规范性研究文献比例为96.79%。。在对国家审计本质的认识方面,研究者摆脱单一的经济领域和国家范围,从更高层面和国际视角对国家审计作为一种制度安排进行了抽象和概括。基于政治思维,石爱中(2003)等认为国家审计实质上是国家立法机关与行政机关之间的权力制约工具,引导人们从经济领域跨越到政治、社会领域思考审计问题[17];李金华(2008)、张立民和张阳(2004)等提出现代国家审计是民主和法治的产物,也是推动民主与法治的工具,强调国家审计不仅要开展常规的财政财务收支审计、监督政府部门和国有企业,还必须关心人民的利益,推动法治、促进民主[18][19],这些对国家审计本质认识更为宽泛、抽象的思想,拓展了国家审计宏观范畴。

图4 国家审计本质“权利制约论、民主法治论”认识阶段

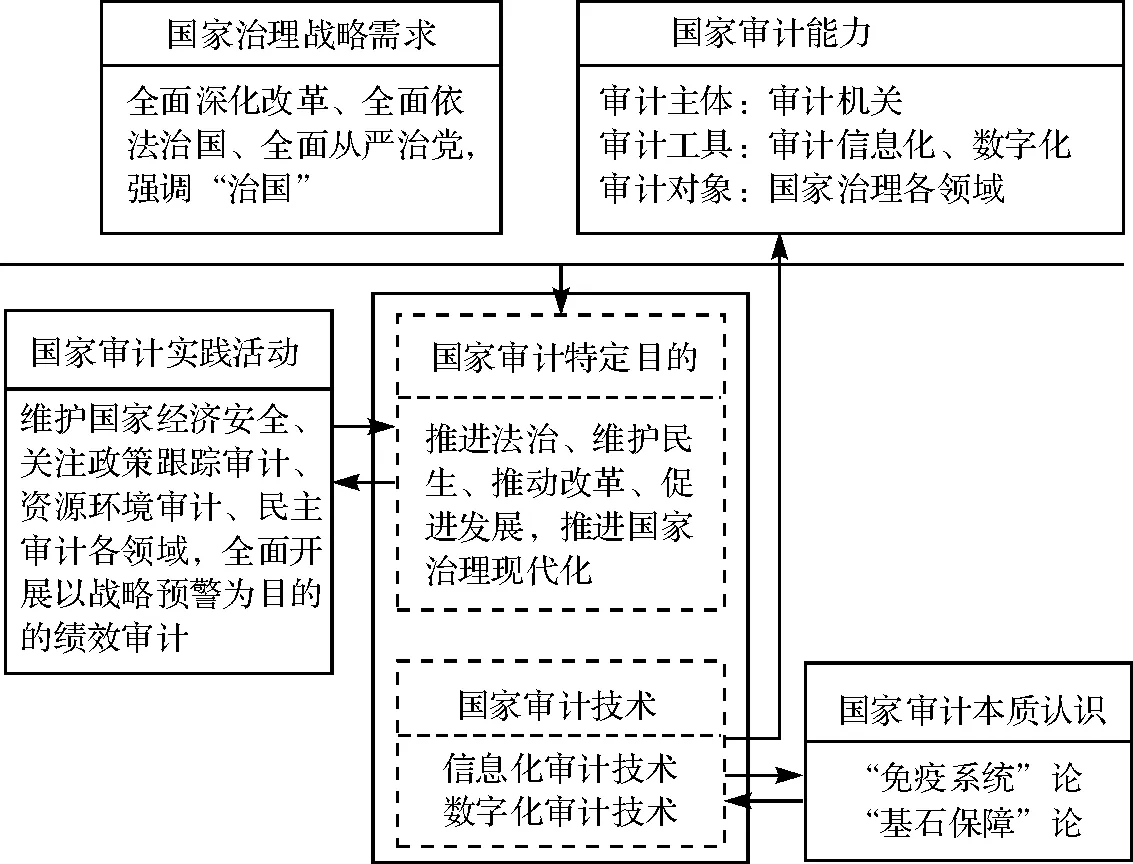

四、国家审计本质的系统认识阶段:“免疫系统”论/“基石保障”论

人口、资源、技术等要素领域客观存在的后发优势,模仿、追赶发达国家的粗放式发展历程,激发了中国经济的活力并大大提高了经济运行的效率(胡怀国,2013)[20],而此间也促使社会矛盾持续激化,生态环境急剧恶化,腐败活动日益蔓延,党和政府公信力受到影响,改革逐渐进入深水期和攻坚期(习近平,2013)*习近平.改革已经进入深水区,要敢于啃硬骨头[DB/OL].http://news.china.com/focus/2013lh/news/11136226/20130306/17712816.html。。与此同时新一代信息技术伴随全球化趋势催生“互联网+”时代哗然降临,促使人类社会持续向智能社会演进,公民意识迅速觉醒,人们日常决策行为的全部动机并非一味追求物质财富最大化,而更加关注道德、情感情绪、社会规范,即广泛的社会公平正义*《中国青年报》2015年社会调查显示,在未来5年的社会问题认知上,环境污染(65.6%)、贫富分化(51.1%)、养老(40.1%)、就业(37.7%)、医疗(37.2%)、食品安全(35.3%)、城乡差距(33%)、官员腐败(32.6%)成为民众普遍关心问题。,2008年开始广泛兴起的“网络反腐”促使政府进一步意识到互联网已成为思想文化的集散地和社会舆论的放大器(胡锦涛,2008)*胡锦涛.胡锦涛在人民日报社考察工作时的讲话[N].人民日报,2008/06/21。,国家审计外部环境复杂程度持续升级,国家治理对其客观要求亦不断提升,2008年刘家义率先提出“国家审计与国家治理”关系的重要命题,对审计主体能力提出了新要求,成为新形势下国家审计创新和发展的行动指南。

表3 审计监督范围公告内容分布表(2008-2015)

注:数据根据2008-2015年审计结果公告整理,表中数字代表披露该项目公告的条数。

自此审计主体迅速转变观念,主动融合科技创新提出并不断推进数字化审计技术,截至2013年底,审计署已发布47条计算机审计实务公告,阐述计算机审计数据和审计方法体系规划;2012年6月底“金审”工程二期竣工,初步实现中央和地方各级审计机关的上下联动,《审计管理系统(OA)》(地方版)已在地方审计机关得到全面部署,范围覆盖34个省级审计机关、260个地市审计机关、1990个县区审计机关(截止2011年底);《现场审计实施系统(AO)》得到完善性改造,新增的连接大型数据库功能,使AO可以直接操作Oracle、DB2等大型数据库,涵盖审计实例15661篇,计算机审计方法及经验4726项(王智玉,2012)*王智玉.金审二期工程后建设期要抓好的10项工作[N].中国审计报,2012/05/21。;截止2013年底,国家审计数据中心已存储90多个中央部门、40余户中央企业以及社保、国税、海关等行业的有关数据,审计署联网审计覆盖的中央部门已经达到63个,2011-2013年间共组织实施125个信息系统审计项目,2013年度审计署有17个项目开始开展以数据综合分析利用为基础的计算机审计,能够为国家宏观调控决策和国家电子政务提供充分的审计信息支持。2010年-2015年间审计署投入产出比由1/82降至1/260,人均审计成果由2139万元增至12068万元,全国审计机关可用货币计量的审计成果、提交审计报告及调查报告、向有关部门移送重大案件线索和事项数量在2007-2015九年间呈现增长状态*数据根据《审计署绩效报告》(2010年-2015年)、《中国审计年鉴》整理。,审计信息化建设切实提高了审计效率、提升了审计成效、改变了审计方式(刘家义,2012)[5],促使审计监督范围与层次发生巨变。近年来,审计机关逐渐收回对中央企业审计权,2011年以来陆续发布对其审计结果的公告,掀起“央企审计风暴”;2009年以来对关乎国计民生的大型重点投资项目开展跟踪审计(如奥运会场馆、京沪高铁、金沙江向家坝水电站等);2011年以来对节能减排、污水防治、能源利用等项目开展资源环境审计,国家审计监督范围逐渐囊括国家财政、国有资产、公共权力、公共资金等各领域(表3)。

2013年以来国家关于全面深化改革的战略部署及落实措施进一步影响国家审计环境,2014年国务院发布《关于加强审计工作的意见》要求国家审计机关要依法行使审计监督权,强调对稳增长、促改革、调结构、惠民生、防风险等政策措施落实情况,以及公共资金、国有资产、国有资源、领导干部经济责任履行情况进行审计,实现审计监督全覆盖,并探索实行自然资源资产离任审计,探索向社会购买审计服务,进一步扩展了国家审计边界。为形成与国家审计特定目的的协调,审计署率先基于大数据思维革新国家审计数据中心,推广“总体分析、系统研究、发现疑点、分散核实、精确定位”的数字化审计方式,利用尖端数据挖掘技术,应用非财务信息、非结构化数据锚定审计疑点,全面监督被审计单位内部管理、资金流向、业务运营情况,搜集审计证据,发现深层次体制机制问题。2014年“金审”工程三期项目筹建,范围包括37个省级审计机关和大部分市、县级审计机关,预计总投资20亿元,利用云计算、大数据技术,针对目前计算与存储能力、数据管理调度能力、非结构化数据的分析利用能力等方面的问题,重点建设审计综合作业平台、国家审计数字化指挥中心、审计模拟仿真实验室和审计综合服务支撑系统,提升审计指挥决策、审计质量管理、数据汇聚与共享、数据综合分析、审计科研等能力,以公共财政运行安全和绩效评价为重点,探索构建国家电子审计体系,初步实现对国家经济安全的常态化审计监督(石爱中,2013)*石爱中.着眼长远、面向未来,推动审计信息化建设实现更大发展[OB/OL].http://www.audit.gov.cn。。2014年审计机关开始开展省部级领导干部经济责任审计,2015年开始开展对国家重大政策措施和宏观调控部署落实情况的跟踪审计,而随着社会公共资金规模增长,审计机关也更为重视对涉及民生资金的专项审计,2014年在全国土地出让金收支和耕地保护情况全面审计中查处违规金额3664.23亿元,违规征地38万公顷,涉及范围达29个省本级、200个市本级和709个县;2014年在社会保障基金审计中揭露社保基金从2010年-2013年投资亏损69.53亿元,为土地财政制度、社会保障制度提供了有效的政策评估和战略预警。

审计研究主体受到“免疫系统”论及审计实践新事实、新现象的冲击和启发,主动融合技术变革认识工具,微信、微博等通讯软件在访谈、问卷调查中的广泛应用,大大改善了信息反馈效率及成本;SPSS、Eviews、Stata等软件的使用提高了审计实证研究的质量;审计仿真实验室在审计机关及高校建立并成为重要科研工具,促使研究者可以将模拟案例当作审计实践和认识的对象,加速了认识进程;大数据技术、概念化理念扩展了研究者视角和思维抽象性,国家审计研究主体以群体出现的比例不断扩大,发表文献受基金支持的比例达到48.27%,实证研究文献比例扩大到11.41%,国家审计研究整体规模显著提高*通过CSSCI来源文献中2008-2014年以国家审计为主题文献的统计:文献总计数量491篇,独立作者比例为44.81%,作者为课题组成员的文献有20篇,受基金支持文献237篇,规范性研究文献比例为88.59%。。2011年以来,学术领域激增了对国家审计与国家治理的研究热潮,基于公共受托责任理论、宪政理论、协同理论、国家建构理论等阐述国家审计与国家治理作用关系机理,论证国家审计推进国家治理之路径,拓展了国家审计“免疫系统”论的本质认识。马志娟和刘世林(2012)提出国家审计的本质首先是权力制衡的支持系统,在权力制衡中又以信息系统的方式发挥着权力制衡的作用[21];张文秀和郑石桥(2012)认为国家审计实质上是国家治理整体构造中政府治理主体下问责机制的重要组成部分[22];杨建荣(2013)基于社会文化维度的人文研究思维认为国家审计必须在守护的同时参与体制的变革,在履行监督职责的同时服务于国家治理体系的完善[23];李孝林和李歆(2013)从维护产权出发,认为国家审计本质是以揭示被审计者受托责任为基础的“免疫系统”,作为审计对象的受托责任乃是维护产权的责任[24];张立民和崔雯雯(2014)基于问责角度认为国家审计的本质是在公共资源获取、占有、配置和使用过程中,对国家治理所依赖信息可能存在的重大风险进行控制的机制[25];刘家义审计长(2014)再度强调国家审计“免疫系统”论,并提出国家审计是国家治理现代化的基石和重要保障,要发挥国家利益捍卫者、公共资金守护者、权力运行“紧箍咒”、反腐败利剑和深化改革“催化剂”的作用[5]。这些观点体现了系统论特征,并极为抽象化,是定位于推进国家治理现代化目标之高度、基于现代数字化审计技术环境下对国家审计功能、职责、作用等各方面的系统认识,也是对国家审计本质的综合性概括(图5)。

图5 国家审计本质“免疫系统”论、“基石保障”论认识阶段

五、结 论

综上所述,对国家审计本质的研究必须从两个方面考察分析,一是国家审计作为国家治理体系的重要组成部分,其本质的演变与发展是由其不同历史时期的审计目的和与之相适应的审计技术手段及其相互作用所决定的;同样,国家审计本质认识作为审计基础理论研究活动的重要组成部分,其思想建构也是由其不同历史时期的研究目的和与之相适应的研究技术手段及其相互作用所决定的,也即审计的本质是由审计目的和实现其目的的特定技术手段所表现的,而人们能否真正正确地提炼概括对审计本质理论认识又是由人们认识审计本质的目的和相应的理论研究技术手段所决定的,从上述我国国家审计本质认识的历史演进过程恰恰很好地证明了这一客观规律性。这种运用马克思主义关于目的和技术手段辩证关系原理来解析国家审计本质认识演进过程的研究,有利于深化中国特色社会主义审计基础理论认识及其演进的规律性,丰富国家审计研究视角,为应从不断提高国家审计目的要求和与之相适应的审计技术手段水平进而拓展审计实践活动、推进国家治理现代化提供了理论依据。

[1][美]莫茨和夏拉夫著,文硕等译.审计理论结构[M].北京:中国商业出版社,1990.2-3.

[2]David Flint. The Philosophy and Principles of Auditing: An Introduction[M].New York: Palgrave Macmillan,1988,pp.18.

[3]杨时展.审计的发生与发展[J].财会通讯,1986,(3):3-6.

[4]石爱中.现代国家审计发展的真实动因[J].中国审计,2003,(17):35.

[5]刘家义.中国特色社会主义审计理论研究(修订版)[M].北京:商务印书馆,2015.72,236.

[6]李凯.从公共受托责任演进看国家审计本质变迁——兼论审计“免疫系统”论[J].审计与经济研究,2009,(1):12-15.

[7]赵彦锋.审计“免疫系统”论:演进过程、作用机理与实现路径[J].审计与经济研究,2009,(3):21-26.

[8]胡南薇,曹强,张曾莲.基于公民资格演进视角的政府审计研究[J].当代财经,2012,(9):113-120.

[9]赵永红.“免役系统论”:国家治理视角下的国家审计本质观[J].财政研究,2013,(3):26-28.

[10]夏甄陶.关于目的的哲学[M].上海:上海人民出版社,1982.344.

[11][日]富田彻男.技术转移与社会文化[M].北京:商务印书馆,2003.53.

[12]雍家源.中国政府会计论[M].上海:商务印书馆,1933.352.

[13]潘序伦.政府会计[M].上海:商务印书馆,1935.291.

[14]蒋明祺.政府审计原理[M].上海:立信会计图书用品社,1947.2.

[15]蔡春.审计理论结构研究[M].成都:西南财经大学出版社,1993.15.

[16]吕志奎.改革开放以来中国政府转型之路:一个综合框架[J].中国人民大学学报,2013,(3):108-117.

[17]石爱中.国家审计的政治思维[J].审计与经济研究,2003,(6):11-14.

[18]李金华.中国审计25年回顾与展望[M].北京:人民出版社,2008.3.

[19]张立民,张阳.国家审计的定位与中国政治民主建设[J].中山大学学报(社会科学版),2004,(3):93-99,126-127.

[20]胡怀国.经济转轨中的公平与效率[J].经济研究,2013,(6):155-160.

[21]马志娟,刘世林.国家审计的本质属性研究——基于国家行政监督系统功能整合视角[J].会计研究,2012,(11):79-86,95.

[22]张文秀,郑石桥.国家治理、问责机制和国家审计[J].审计与经济研究,2012,(6):25-32.

[23]杨建荣.理解国家审计——一个社会文化维度的解读[J].审计研究,2013,(1):9-14.

[24]李孝林,李歆.国家审计产生和发展基本动因维护产权论[J].审计研究,2013,(2):22-26.

[25]张立民,崔雯雯.国家审计推动完善国家治理的路径研究——基于国家审计信息属性的分析[J].审计与经济研究,2014,(3):13-22.

(责任编辑:肖 如)

Study on Gradual Cognitive Progress of National Audit Essence —— Based on Investigation of Audit Objective and Audit Techniques

ZHANG Jun-min,ZHANG Li

(Business School, Tianjin University of Finance and Economics, Tianjin 300222, China )

Based on essentialism and epistemology of Marxist, this paper first constructs a theoretical framework of gradual cognitive progress of national audit essence, and then systematically investigates the environment, practice and knowledge of national audit since the founding of the new China. The findings show that the audit essence is decided by the special purpose and the technological means of national audit in different historical period, and, the special purpose and techniques of national audit and their interactions are decisive factors of audit essence.

national audit; audit essence; audit purposes; audit techniques

2016-07-26

审计署2014-2015年度重点科研课题(14SJ04001);国家自然科学基金资助项目(71272189);教育部人文社会科学研究规划基金项目(12YJA790193)

张俊民(1960-),男,山东鱼台人,天津财经大学商学院教授,博士;张莉(1983-),女,满族,河北承德人,天津财经大学商学院博士生。

F239

A

1004-4892(2016)12-0065-10