财政信息公开引致地方政府支出绩效的实证研究

2016-12-22张雷宝郑彬博

张雷宝,郑彬博

(浙江财经大学财政税务学院,浙江 杭州 310018)

财政信息公开引致地方政府支出绩效的实证研究

张雷宝,郑彬博

(浙江财经大学财政税务学院,浙江 杭州 310018)

本文基于DEA评价所获取的地方政府支出绩效值,运用2007-2012年间的省级面板数据,实证剖析我国地方财政信息“阳光化”改革的绩效后果。研究发现:在设置了一系列控制变量情况下,计量模型肯定性地刻画了省级财政信息公开的确有助于提升地方政府支出绩效水平,即直接或狭义的财政信息公开透明度每提升1单位,则相应的地方政府支出绩效会改善6%;将地方政府行政信息公开透明情况纳入并构建广义财政信息公开指标,则发现解释变量对被解释变量的贡献度或解释力显著地提升到了9%。本文从理论和实证两方面证明了财政信息公开是提升地方政府支出绩效的重要路径和保障机制,为进一步推进财政信息公开制度改革以改进地方政府支出绩效提供了必要的政策依据。

财政治理;信息公开;支出绩效

一、问题的提出

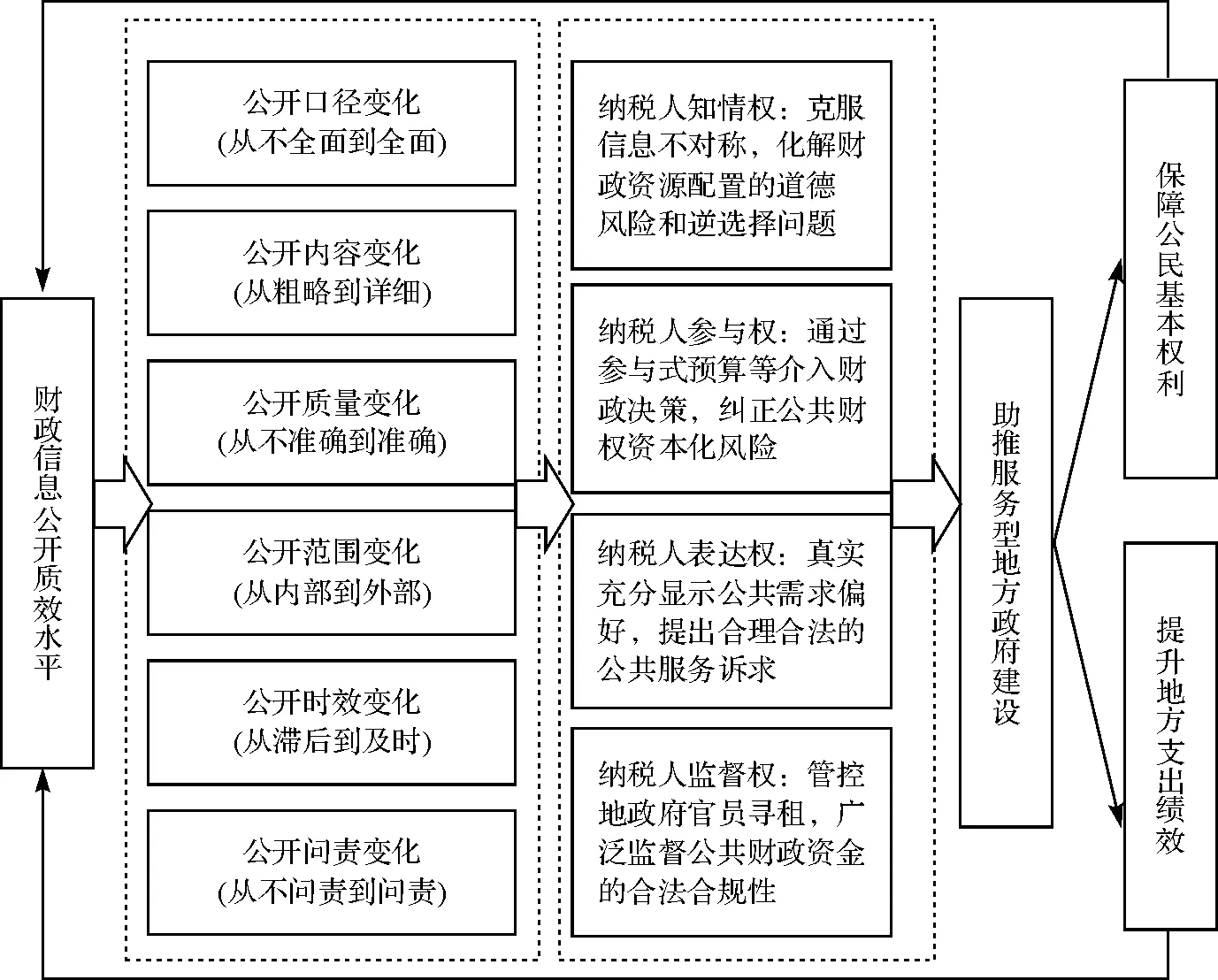

理论上,政府财政信息的公开透明及其质效水平是保障社会公众知情权的重要前提和基础条件,是政府的一项法律义务[1]。一个看似合理但有待验证的假设是:财政信息公开制度通过满足、保障和积极回应社会公众的权利诉求,不断助推服务型地方政府建设并可内在提升地方支出绩效;反之反是,社会公众基本权利的夯实以及地方支出绩效的提升反过来又进一步激励了政府财政信息公开的制度化和长效化,其内在机理与逻辑路径见图1。

从国内外相关文献来看,已有学者证明财政信息公开与财政支出绩效之间存在正向激励效应。例如,Gian Maria, Milesi-Ferretti(2004)证明了欧洲一些国家的财政绩效和财政信息透明度直接相关[2]。但Alesina(1999)等学者则认为拉美国家的财政透明度和财政绩效只有间接关系[3]。D·Heald(2003)的研究则更为精细化,其结合英国财政实践,把财政透明度与支出效率的对应关系分为两种情况:(1)基于悲观主义的分析。在透明度接近为零时,效率会随着财政透明度的提高而提高;但若财政透明度超出一个临界点时,效率反而会越来越低,甚至有可能低于透明度为零时的效率。也就是说,财政透明度的提高可以遏制信息产生者自身的腐败以及对信息使用者的欺瞒,但是当财政信息过于透明时,有可能会对政治活动带来负面影响,产生较大的交易成本,造成效率损失。(2)基于乐观主义的分析。即认为即使透明度到达一定程度后,财政效率会随着财政信息透明度的增加而减少,但总会高于财政透明度为零时的支出效率[4]。从国内研究来看,随着1998年以来公共财政制度概念的深入人心以及现代财政制度战略目标的明确提出,财政信息公开透明度研究逐渐增多,基本共识是我国各级财政信息公开透明度较低,加大财政信息公开透明度是未来财政改革的重要方向。例如,王满仓、赵守国(2005)认为我国在财政信息公开方面远落后于发达国家,甚至比一些发展中国家还要差[5]。刘笑霞、李建发(2008)以IMF对于财政透明度的要求作为标准对我国的财政透明度进行了比较,认为两者仍有较大差距[6]。杨志勇(2009)认为中央财政预算的及时公开是提高政府财政透明度的重要一步[7]。王晟(2011)从公共治理多层委托代理理论出发,认为财政信息公开制度是整个委托代理制度中的必要环节,一旦缺失,就会导致整个委托代理机制的断裂和瓦解[8]。李永友(2011)的研究表明我国预算约束不足和财政信息披露的不完善对地方财政结构效率有负面影响,且不利于服务型政府的构建[9]。谢柳芳(2013)则以中央部门的“三公经费”公开为数据基础,认为政府审计通过促进政府信息披露质量的提高,进一步改善了部门预算的支出绩效[10]。总体上来看,国内相关研究理论探讨较多而实证分析较少,特别是从省市级地方政府层面探究财政信息公开透明度与财政支出绩效的关联机制与量化研究更是缺乏。

图1 财政信息公开提升地方政府支出绩效的内在机制及逻辑路径

围绕前述理论假设,本文主要以我国地方财政透明度指标为解释变量,以基于DEA评价所获取的地方政府支出绩效值作为被解释变量,试图回答或解答财政信息公开是否以及在多大程度上提升了地方政府支出绩效水平,从而为进一步推动“全面规范、公开透明”的现代财政制度改革提供有益的政策参考。

二、基于DEA模型的地方政府支出绩效综合水平的测算与评估

本文借助数据包络分析(即DEA)来构建测算我国28个地方政府支出绩效的评估模型,以作为下一步展开分析的重要解释变量。DEA是基于“相对绩效”概念的一种评估方法,最早由法里尔(Farrell)提出并由查思斯等人(Charnes)的研究而得以推广。结合本文研究主题,地方政府支出效率的一般关系可用以下方程表示:

Yi=f(Xi) (i=1,...,n)

(1)

式中,Yi是度量公共服务产出的绩效指标;Xi表示某个地方政府的财政支出。相应地,绩效值有投入型和产出型两种类型。CCR是最基本和最早的DEA模型,最初由Charnes、Cooper和Rhodes提出。假定存在n个DMU,每个DMU都有k种投入和m种产出。对于第i个DM U,xi表示投入向量,yi表示产出向量。将X定义为(k×n)的投入矩阵,而将Y定义为(m×n)的产出矩阵。在规模收益不变的假定下,第i个DMU的效率最大化问题可以通过求解数据规划问题得到(具体方程略)。

全面、准确和直接对我国省级政府支出绩效水平进行测算面临相当大困难。考虑到数据可获得性的现实约束以及研究工作量问题,本文着重选取三大方面可以体现地方政府基本功能的支出指标来代替各地方政府的产出结果,即公共教育、医疗卫生以及基础设施,并在三项基本支出指标下给出各自相应的子指标。这些变量的选取基于两个假定:一是如果不同的地方对同一公共服务若有相似的需求,那么其产出结果也应该相似;二是地方政府的有效产出可以通过这些可观测的变量变化来核算。在具体指标的选择上,本文在公共教育产出指标(Y1)之下设置三个子指标,分别为人均拥有高等学校教职工人数、人均拥有中专教职工人数和人均拥有小学教职工人数等;在公共医疗卫生产出指标(Y2)之下设置人均拥有医疗机构数、人均拥有医疗床位数和人均拥有卫生工作人员数等;在公共基础设施产出指标(Y3)之下则分别设置人均拥有铁路营业里程数、人均拥有铁路营业里程数、人均拥有移动电话交换机容量指标以及有效灌溉面积占总土地面积比重等。根据BD Borger,K Kerstens(1996)[11]以及A Afonso等(2005)[12]的研究,构造一个综合指标须将各个指标加总,并须消除不同子指标的不同单位的干扰性影响。故本文将所有子指标除以各自的平均值,这样标准化后的子指标再通过简单加权平均得到三项产出指标Y1、Y2和Y3,最后再将三者简单加权平均得到一项综合产出指标,即各地方政府总产出指标。鉴于数据的可得性,本文选取地方一般预算支出作为投入指标。表2给出了经过标准化处理后的2012年我国各地方政府的公共教育、公共医疗卫生和公共基础设施等三项产出指标以及加权平均后的各地方政府综合产出指标。值得指出,这里使用2012年的相关评价数据主要是为了与最新公布的2012年度省级财政公开透明度数值相匹配。

从表1可以看出,不管单项投入还是综合产出绩效指标,我国各地方政府支出绩效的区域不均衡性差异都较大。例如,北京、吉林、陕西、天津、山西等省区分居公共教育产出指标前五位,贵州、四川、湖南、广东、青海则分居后五位。再探讨规模报酬可变情况下的地方政府支出绩效值的动态变化趋势及其区域排名(见表2)。从表2可知,北京、山东、河南、河北等省份一直处于较高的支出绩效水平,这与陈诗一、张军(2008)[13],刘振亚、唐滔、杨武(2009)[14]等人研究结果较为一致。值得指出,北京虽在各评估期间基本都处高位,但从2010年开始有所下降,即从之前的排名第1降至2012年的第9;山东则在六年间一直处于第6位上下的较稳定绩效状态;我们所熟悉的经济强省浙江、上海、广东排名比较靠后处于相对绩效较低状态,显然受到人均财政投入相对偏大指标的拖累。此外,相对支出绩效值较低的地方还有云南、贵州、四川、宁夏、广西等西部省份。总体上,上述研究结论与已有文献刘振亚、唐滔、杨武(2009)[14]的研究发现较为一致。应指出,规模报酬不可变条件下的个别省份政府支出绩效值测定与规模报酬可变条件下的相关分析会有一定的差异。

表1 2012年中国省级政府产出指标及支出绩效DEA得分值的静态分析

注:本文DEA评估所需数据均来自2008-2012年《中国统计年鉴》。由于数据处理方面的特殊原因,剔除新疆、西藏和海南等省分数据。下同。

表2 规模报酬可变条件下我国各地方政府支出绩效值及其动态变化

三、财政信息公开情况对地方政府支出绩效水平的正向激励效应分析

如前述假设,财政信息公开制度可通过外部的威慑力和内部的约束力等不同力量最终对地方政府支出绩效产生一种正向激励效应。为此,构建如下多元回归模型用来检验财政信息公开对地方政府支出绩效的影响方向及其大小程度。

ZFXL=α0+α1*CZTM+α2*XZTM+α3*ZFJZ+α4*FZSP+α5*GDZC+α6*JYTZ+ α7*MYCD+α8*SJSF+α9*RKZZ+α10*CSH+α11*CZZJ+α12*CZFQ+α13*MYBZ+εit

(2)

需要说明的是:(1)地方政府支出绩效值(ZFXL)来自本文前面DEA模型的评价值,即选用产出型并用可变规模报酬条件下的效率值作为被解释变量来衡量地方政府财政治理的绩效水平。(2)作为解释变量,财政信息公开情况具体包括财政透明度(CZTM)和行政透明度(XZTM)两个指标,前者衡量直接或狭义的财政信息公开状况,后者则衡量间接或广义的财政信息公开状况。相关数据均来自《中国财政透明度报告》所开展的各年度调研。(3)考虑到资本流动在区域经济社会发展中的重要作用,在很大程度上反映了地方政府围绕招商引资而展开的激励竞争,从而会对地方财政支出绩效产生客观影响,因此,引入地方政府竞争程度(ZFJZ)变量并借助外商直接投资(FDI)指标来观测。(4)区域发展水平(FZSP)会对地方政府的财政投入和支出及其效率均产生重要影响,故纳入模型的分析视野。(5)固定资产投资水平(GDZC)是我国区域经济发展的重要推手和引擎,由此而形成的公共资本通过外部效应和溢出效应等复杂机制也会对地方财政支出绩效产生重要影响。(6)区域教育发展水平(JYTZ)反映了教育所形成的人力资本可能会对地方政府支出绩效产生影响。(7)地区开放程度(MYCD)主要用区域进出口贸易指标来替代。其背后的理论依据是区域出口贸易不仅会直接影响地方政府财源,同时也会通过潜在的以足计票机制影响地方政府支出绩效水平。(8)区域实际税负程度(SJSF)。作为一种重要的筹资手段,该指标可以衡量地方政府的财政投入能力;而作为一种“痛苦指标”,该指标又可能抑制辖区内企业的产出效率。因此,该指标对地方政府支出绩效的实际影响有待实证考察。(9)财政自给能力(CZZJ)会对地方政府行为产生积极的或扭曲的影响,从而影响最终的地方支出绩效。这里选取地方政府一般预算收入与一般预算支出之比来衡量一个地区的财政自给水平。(10)财政分权变量(CZFQ)主要考量地区财政分权程度财政支出绩效的复杂影响,主要用地区财政支出占全部财政支出比重来观测。(11)区域人口增长率(RKZZ),可以观察劳动力投入因素对地方政府支出绩效的复杂影响。(12)辖区城市化水平(CSH)可通过产业集聚效应以及规模经济等对地方政府支出绩效产生一定影响。(13)区域民营化比重(MYBZ)。显然,民营化程度是区域内市场“无形的手”和政府“有形的手”共同合力推动的结果,将其视为地方政府支出绩效的控制变量也有较强的合理性。

这里选用我国除西藏、海南、新疆以外的28个省级政府2007-2012年间的面板数据,在Eviews7.2中进行最小二乘法的回归,得到分析结果,具体见表4。表4显示了我国各省级政府的财政信息公开程度与其他控制变量共同作用所引致的地方政府支出绩效的回归结果。由计量结果可见,解释变量和被解释变量之间的拟合程度较高,且整体显著性也较强。实证研究显示:(1)作为主体指标的财政信息公开透明(CZTM)与地方政府支出绩效(ZFXL)之间的回归系数为0.06并在10%的水平上显著为正,表明财政信息透明度每提升1个单位,相应的地方政府支出绩效就会提升6%。显然,回归计量结果证实了前面图1的逻辑推理与理论假设。(2)作为辅助指标的行政透明度(XZTM)是一种间接的财政信息公开透明度指标,其与地方政府支出绩效(ZFXL)的回归系数为0.03,同样表明两者之间呈正相关关系且效果显著。这表明地方政府相关职能部门的行政信息公开透明度每提升1个单位,相应的地方政府支出绩效就会增加3%。事实证明,2010年以来自上而下启动的政府各部门“三公经费”实行“晒账本”公开制度改革后,政府行政信息的公开透明度通过降低行政成本,减少寻租机会,压缩腐败空间并减少黑箱操作,从而有助于增强地方政府支出绩效水平。显然,这对构建和谐社会以及服务型政府都具有重要的现实意义。

表3 相关指标说明与数据来源

表4 模型求解及其计量结果

对控制变量的回归分析及其计量结果同样蕴含着重要的政策意义。主要包括:(1)地方政府竞争程度(ZFJZ)的回归结果显示其与地方财政支出绩效的相关系数为-0.07,且在1%的水平上显著相关。这意味着地方政府围绕招商引资而展开的财税优惠政策竞争,客观上会对地方政府支出绩效产生反向的不利影响。这与已有文献(祁毓、郭均均,2012)的研究发现较为一致。(2)区域发展水平(FZSP)的回归系数为负,且在5%的水平上显著。对此的经济解释是:地区经济发展水平越高,地方政府拥有的财政资源越多,导致地方政府倾向于不重视财政资源的节约和高效使用,浪费性或奢侈性支出可能增多,从而降低地方政府支出绩效水平。同样地,边际收益递减规律也可以部分地解释区域经济发展水平与地方政府支出绩效的负相关现象。(3)辖区固定资产投资水平(GDZC)和教育投资水平(JYTZ)对地方政府支出绩效的影响呈不确定状态,表明在此领域投资具有一定的长周期、外溢性等特征,其短期内对地方政府支出绩效的影响并不明显。(4)地区开放贸易程度(MYCD)的回归结果显示其系数为-0.11且影响显著。这表明区域开放贸易程度变动1%,地方政府支出绩效就会反向变动0.11%。对此的解释可与FZSP指标类似,即地方政府在区域经济较发达条件下可能缺乏足够的财政支出绩效管理激励。(5)区域实际税负(SJSF)的回归结果显示其系数为负,且在1%的水平上显著,说明实际税负越高就会降低辖区内地方政府支出绩效。在某种程度上,这暗示当前我国地方经济的实际税负偏高以及在一定范围施行减税政策的必要性。显然,结构性或总量性减税政策已是当前我国在供给侧(Supply Side)实行结构性改革的重要选项之一。(6)辖区城市化水平(CSH)和人口增长率(RKZZ)两项指标的回归结果都不太显著,表明两者对地方政府支出绩效并没有直接的影响或实际作用难以确定。(7)辖区财政自给率(CZZJ)的回归系数在1%的水平上显著为正,表明地方财政自给程度越高,相应的地方政府支出绩效也越高。显然,财政自给率是衡量一个地区财政健康运行的重要指标。该指标从反面印证了政府间纵向转移支付过多过滥可能会对地方政府支出绩效产生不可忽视的扭曲性影响。(8)辖区财政分权(CZFQ)的回归分析结果为正且在1%的水平上显著。这表明地方财政分权程度越高,地方政府支出绩效也会随之改进。背后的内在逻辑是:财政分权让地方政府获得更多的财政支配权和自主决策权,使之能在一定约束条件下更合理、更有效地对公共财政资源进行结构上的优化配置,从而提升了地方政府支出绩效水平。

四、研究结论与政策建议

本文基于DEA评价所获取的地方政府支出绩效值,运用2007-2012年间的省级面板数据,重点剖析了我国地方财政信息“阳光化”改革的绩效后果。主要结论如下:第一,在设置了一系列控制变量条件下,本文设定的计量模型回归结果肯定性地描述了我国省级财政的信息公开有助于提升地方政府支出绩效水平。这一研究结论与已有文献的研究结论较为吻合,有较强的现实解释力,佐证了D·Heald(2003)[4]所提到的乐观主义观点(也间接说明我国省级政府的财政信息公开尚处在较低级的质效水平)*事实上,上海财经大学课题组每年对我国省级政府财政信息公开情况所做的调查和分析也仅考虑了相关财政数据的可获得性(即公开的最低水平要求),未涉及财政数据的真实性、完整性以及公开的时效性等信息公开质效维度指标。见《中国省级财政公开透明度报告》(2014)。。尽管如此,“财政信息公开本身的确会引致财政资源配置的绩效结果”这一有价值发现,也是对国务院制订并颁布《政府信息公开条例》(2008年5月1日施行)以来所起改革推动作用的一种有力肯定和积极支持。第二,以2007-2012年间我国省级政府层面的财政信息公开数据和支出绩效表现为研究样本,发现直接或狭义的财政信息公开透明度每提升1单位,则相应的地方政府支出绩效就改善6%;将地方政府行政信息公开透明情况纳入并构建更广泛意义上的省级财政信息公开指标,则发现解释变量对被解释变量的贡献度或解释力显著地提升到了9%。第三,相关控制变量的计量分析结果同样值得关注和重视。例如,地方政府竞争程度(ZFJZ)的回归结果显示其与地方财政支出绩效的相关系数为-0.07,这意味着地方政府围绕招商引资而展开的财税优惠政策竞争,客观上会对地方政府支出绩效产生一定的扭曲性影响。应指出,无论是基于保障基本人权、防控官员腐败还是推进财政治理现代化角度,本文研究都倾向于支持“财政信息公开是一种相对低成本且高效率的治理手段和机制保障”。2013年我国十八届三中全会已明确“财政是国家治理的支柱和重要基础”并提出要“建立现代财政制度”,但财政信息公开显然是实现上述改革战略目标的重要前提。不难发现,没有信息公开机制作为保障条件,公共财政的“法治”就会缺乏公平根基,公共财政的“善治”就会难以达成,公共财政的“共治”也必将无从谈起。

本文从理论和实证两方面证明了财政信息公开是提升地方政府支出绩效的重要路径和保障机制,为进一步加快我国财政信息公开制度改革以改进地方政府支出绩效提供了必要的政策依据。结合我国财政信息公开改革进程(特别是省级及其以下地方财政层面)较为缓慢和滞后的现实,提出如下政策建议:

1.改革理念层面:应从财政治理以及国家治理现代化的战略高度来充分认知和宣扬财政信息公开制度改革的重要价值。在我国,构建现代财政制度并实现财政治理现代化是一个具有历史穿透力的战略决策。作为上述改革目标的基础性支撑条件,财政信息公开不仅仅是财政收支数字的公开披露问题,而是涉及公民基本权利能否落实、民主财政理念能否贯彻、服务型和廉洁型地方政府能否建成、地方政府支出绩效能否进一步提升甚至政治文明建设能否有所推动的大战略问题。

2.法治监督层面:在落实《新预算法》(全国人大常委会2014年8月31日表决通过)有关财政预算公开条款的基础上,进一步完善财政信息公开责任追究等重要细节立法并建立相应的财政信息公开监督体系。《新预算法》在完善公共预算体系、拓展预算决算公开内容和强化人大监督力度等方面都有了很大的改进[15]。客观地说,我国已经从形式上初步建立了各级政府财政信息公开的制度规范并有了一定的法律保障。例如,2015年1月1日生效的《新预算法》第十四条规定:“经本级人民代表大会或者本级人民代表大会常务委员会批准的预算、预算调整、决算、预算执行情况的报告及报表,应当在批准后二十日内由本级政府财政部门向社会公开。”但新法新规能否真正“落地”以及实际财政效果还有待观察,财政信息公开的不全面、不准确、不及时以及等问题仍然存在。为此建议进一步完善财政信息公开责任追究制度(如信息公开违法行为的具体内容、责任主体以及违法后果等)等相关立法,并可考虑在各级人大层面建立财政信息公开与绩效监督委员会的专门机构。

3.政府行政层面:通过进一步完善行政绩效考核制度使财政信息从“被动公开”转为“主动公开”并不断提高财政信息的公开质量。对地方政府来说,财政信息公开有“得”(如支出绩效提升)有“失”(如财政自由度和私密操作空间),因此,完全的价值认同在短期内有相当难度。因此,就有必要将财政信息公开纳入行政绩效考核范围并对信息公开质量(如公开口径的完整性、公开数据的准确性、公开内容的详实性等)做出较为明确的规定。从更广义财政责任的重塑角度,地方政府的财政信息公开还应包括:财政年度内政府都做了哪些事?为什么要做这些事?如何筹集财政资金来做这些事?花钱的实际绩效怎么样?

4.社会公众层面:提升公众的财政信息公开认知度与预算参与度,积极引导并加强财政信息公开的民主监督力量。通常,财政预算信息非常庞杂,大部分信息与普通公众并非直接相关,加上部分公众搭便车的心理,因此,社会公众对政府预算公开参与热情不足和参与能力不高问题往往并存。为此,应鼓励地方政府及其各部门在预算编制阶段和人大预算初审环节的信息公开,从而把民主决策、民主监督的关口前移并从源头上加强公众的预算认知与参与度(如重大预算项目的听证制度);健全人大审议预算的制度,邀请民间团体、专家团体、行业代表以观察员的身份参加人民代表大会并旁听审议财政预算的会议,协助人大代表、政协委员、特约人员对政府预算信息和“三公经费”等公众广泛关注的内容进行深入调研和抽查;引入独立的社会中介或第三方组织对政府部门的财政预算(特别是“三公经费”)公开情况进行客观、科学和公正的评估,并及时向社会公布权威的评估报告;组织民间机构、高校和社区向公众宣传普及预算知识,提高公众对政府预算的认知以及参与预算监督的能力。例如,法国政府每年都出版《预算法公民指南》的通俗读物,通过直观清晰的问答形式,配以图表及简单的说明文字,对公民进行有关财政预算知识的普及教育。

最后应指出,随着各地税收增长进入中速、低速甚至负数的新常态,我国地方政府税收收入长期超经济增长并“习惯性大手大脚花钱”的“幸福时光”将渐行渐远,真正意义上的财政绩效管理时代到来也将具备了一种现实的可能。本文研究表明,加快财政信息公开透明度改革(特别是省级及以下政府)将有利于甄别支出绩效的真实性并助推财政绩效管理时代的真正降临。

[1]国际货币基金组织.财政透明度[M].北京:人民出版社,2001.44.

[2]Gian Maria, Milesi-Ferretti. Good,bad or ugly? On the effects of fiscal rules with creative accounting[J].Journal of Public Economics,2004,88(1-2),pp.377-394.

[3] Alberto Alesina,Ricardo Hausmann,Rudolf Hommes and Ernesto Stein. Budget institutions and fiscal performance in Latin America [J]. Journal of Development Economics,1999,59(2),pp.253-273.

[4] David Heald. Fiscal Transparency:Concepts, measurement and UK practice[J]. Public administration,2003,81(4),pp.723-759.

[5]王满仓,赵守国.财政透明化背景下的政府治理变革[J].经济学家,2005,(4):89-95.

[6]刘笑霞,李建发.中国财政透明度问题研究[J].厦门大学学报(哲学社会科学版),2008,(6):34-41.

[7]杨志勇.财政透明度提高的重要一步[J].中国财政,2009,(7):1-2.

[8]王晟.我国财政信息公开制度构建研究[J].政治学研究,2011,(1):84-93.

[9]李永友.公共服务型政府建设与财政支出结构效率[J].经济社会体制比较,2011,(1):67-78.

[10]谢柳芳.政府审计、政府信息披露与政府治理效率研究[D].成都:西南财经大学博士学位论文,2013.104-117.

[11]Bruno De Borger,Kristiaan Kerstens. Radial and nonradial measures of technical efficiency: An empirical illustration for Belgian local governments using an FDH reference technology[J]. Journal of Productivity Analysis,1996,7(1),pp.41-62.

[12] Antonio Afonso,Ludger Schuknecht,Vito Tanzi. Public sector efficiency:An international comparison[J].Public Choice,2005,123(3):321-347.

[13]陈诗一,张军.中国地方政府财政支出效率研究:1978-2005[J].中国社会科学,2008,(4):65-78.

[14]刘振亚,唐滔,杨武.省级财政支出效率的DEA评价[J].经济理论与经济管理,2009,(7):50-56.

[15]杨丹芳,吕凯波,曾军平.中国省级财政透明度评估(2015)[J].上海财经大学学报,2015,(5):50-58.

(责任编辑:风 云)

On the Effect of Fiscal Information Disclosure on the Performance of Local Government Expenditure

ZHANG Lei-bao,ZHENG Bin-bo

(School of Public Finance and Taxation,Zhejiang University of Finance and Economics,Hangzhou 310018,China)

Based on the estimated local government expenditure performance by DEA, this paper uses the provincial panel data from 2007 to 2012 to empirically analyze the transparency reform of local government expenditure performance. The findings are as follows: with the introduction of a series of control variables, the econometric model positively demonstrates that fiscal information disclosure helps to improve the government expenditure performance level. Namely, when fiscal information disclosure transparency rises by 1 unit in the narrow sense, the corresponding local government expenditure performance will improve by 6%. The explanation strength of explanatory variable is found to be increased to 9% with regard to the explained variable, when the local government administration information disclosure is added to construct the broad sense of disclosure of fiscal information. This paper proves both theoretically and empirically that fiscal information disclosure is an important path and security mechanism to improve the performance of local government expenditure, which provides an essential policy basis to improve the performance of local government expenditure by further accelerating the reform of the fiscal information disclosure system.

fiscal management; disclosure of fiscal information; local expenditure performance

2016-05-20

浙江省高校重大人文社科项目(2013GH006)

张雷宝(1973-),男,陕西武功人,浙江财经大学财政税务学院教授,博士;郑彬博(1990-),男,浙江温州人,浙江财经大学财政税务学院硕士生。

F812.45

A

1004-4892(2016)12-0028-09