微观因素对房地产上市公司资本结构的影响*

2016-12-22汪秀清陈秋凤

汪秀清 陈秋凤

(福州外语外贸学院,福建 福州 350202)

微观因素对房地产上市公司资本结构的影响*

汪秀清 陈秋凤

(福州外语外贸学院,福建 福州 350202)

文章选取深沪市41家房地产上市公司2013—2015年的年报数据,用多元线性回归分析法,对公司规模、盈利能力、公司成长性、营运能力以及短期偿债能力这5个微观因素进行实证研究。在此基础上提出了优化房地产上市公司资本结构的建议。

房地产;资本结构;微观因素

房地产业是我国的支柱性产业,在国民经济中有着举足轻重的地位,与其他行业相比,其资本结构特征鲜明,且受公司规模、盈利能力、营运能力等微观因素影响。

一、房地产上市公司资本结构存在的问题

文章选取深沪市41家房地产上市公司2013—2015年资本结构状况作为样本。如表1所示,我国房地产上市公司的资产负债率情况不容乐观,一直处在一个较高范围内,且呈上升趋势。

表1 深沪市41家房地产上市公司2013—2015年资产负债率区间分布情况①

从表2和表3可看出,我国房地产上市公司资本结构存在的问题如下:

(一)融资渠道比较单一

国内房地产企业主要资金来源还是依附于银行贷款,融资渠道相对单一。其主要原因在于,商品房销售困难,导致房子积压,企业亏损,没有能力支付银行贷款和建筑费用,只能抵押房子给银行与建筑商;而建筑商资金来源大部分也是银行贷款,所以其又将抵押房子给银行偿还贷款,进而加大了银行的信贷风险。

(二)资产负债率较高

如表2所示,在2013—2015年期间,深沪市41家房地产上市公司资产负债率最低为13.66%,最高则分别达到了88.52%、86.86%、84.81%,而资产负债率均值则分别为64.55%、65.89%、65.14%。资产负债率均值连续三年都超过50%,基本保持在65%左右,说明我国房地产上市公司的资产负债率处于较高的范围。

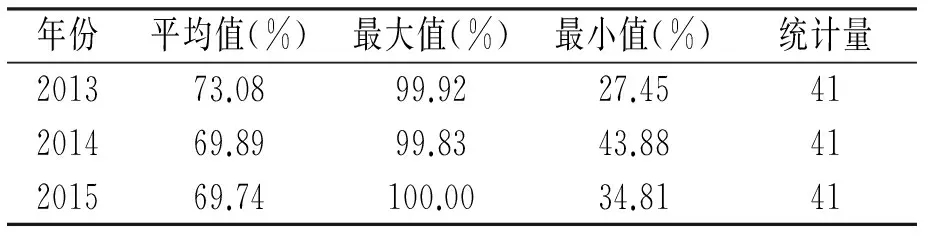

(三)流动负债所占比重过高

如表3所示,2013—2015年流动负债比重均值在69%以上,最高达73.08%,而且连续三年流动负债比例极大值都超过了99%,最高达到了100%,极小值也呈上升趋势,这些都表明流动负债比例整体呈上升趋势。

(四)存在潜在财务风险和经济风险

如表2所示,房地产上市公司的资产负债率大部分都高达65%左右。根据统计,企业的资产负债率应维持在50%左右才比较安全。房地产上市公司一旦无法顺利从银行取得贷款,资金流就有可能断裂,就会大大增加其财务风险。宏观调控对房地产行业影响很大,政府一旦出台不利好政策,就会直接影响其融资环境,从而面临潜在的经济风险。

表2 深沪市41家房地产上市公司2013—2015年资产负债率统计表①

表3 深沪市41家房地产上市公司2013—2015年流动负债比例统计表①

二、影响房地产上市公司资本结构的微观因素

一般认为,影响房地产上市公司资本结构的因素,有宏观因素和微观因素。其中,宏观因素主要有:通货膨胀率、利率水平、所得税、政府政策等;微观因素则包括成长性、非债务税盾、盈利能力、公司规模、担保能力等。文章主要对微观因素进行分析[1]。

(一)公司规模

公司规模是一把双刃剑,对企业资本结构具有双重影响。公司规模大的企业,一般会采取多角化经营来避免风险,因此,在同一负债水平下,大企业面临的破产风险较小,倾向于采用高负债;由于小企业面临的破产风险很大,采用长期融资方式要较高的融资成本,因此,小企业一般会采取短期债务融资[2]。

(二)盈利能力

根据税收理论模型,企业盈利能力水平较高,其负债自然也高,有利于合法避税。然而,优序融资理论则认为,正常情况下内部融资方式是企业优先考虑的,其次才会考虑债权融资。但是,根据信息不对称理论,盈利能力强的企业会选择较高负债比率,并且向投资者传递公司治理优良的信息。

(三)非债务税盾

除了负债具有抵税作用,企业资产的折旧也具有抵税效果。一般将折旧这类虽然具有抵税作用,但并不是负债的因素称为“非债务税盾”。当折旧额增加时,非债务类税盾效应增强,可能会使债务融资比例变小。

(四)成长性

一般认为,成长性高的公司,其负债水平相较其他公司会更低。相比成长性低的公司,成长性高的公司对于未来投资的选择权更多,如果选择外部股权融资方式投资,高负债水平的公司很可能放弃。

(五)营运能力

企业的存货周转率越高代表存货的流动性越强,转换为现金或其他现金等价物的速度就越快,能为企业提供的运营资金就更多,企业负债融资的需求就小。假如企业采用薄利多销的方法来加速资产周转,利润绝对额虽然会随之增长,但是资金的利用率下降,企业对营运资金的需求增加,企业会倾向于债务融资。

(六)短期偿债能力

当公司的营运资金多时,即流动资产比流动负债大时,企业对外部融资需求就低,企业偿债能力就强。相反,则说明公司的偿债能力较弱。因此,资产负债率水平越高,短期偿债能力就越弱;反之,则越强。

三、房地产上市公司资本结构微观影响因素的实证分析

影响房地产业上市公司资本结构既有宏观因素,也有微观因素。但由于宏观因素如政府政策等因素无法控制,所以文章着重分析微观因素。

(一)研究假设及研究方法

研究假设如下:

假设1:公司规模与房地产上市公司的资本结构呈正相关。

假设2:公司的成长性与房地产上市公司的资本结构呈正相关。

假设3:短期偿债能力与房地产上市公司的资本结构呈负相关。

假设4:公司盈利能力与房地产上市公司的资本结构呈负相关。

假设5:公司的营运能力与房地产上市公司的资本结构呈负相关。

文章采用存货周转率来反映公司的经营和管理能力;采用截面分析法,选取有效反映影响房地产上市公司资本结构的微观因素,即2013—2015年的数据,运用统计分析软件SPSS17.0对变量进行逐步回归分析。

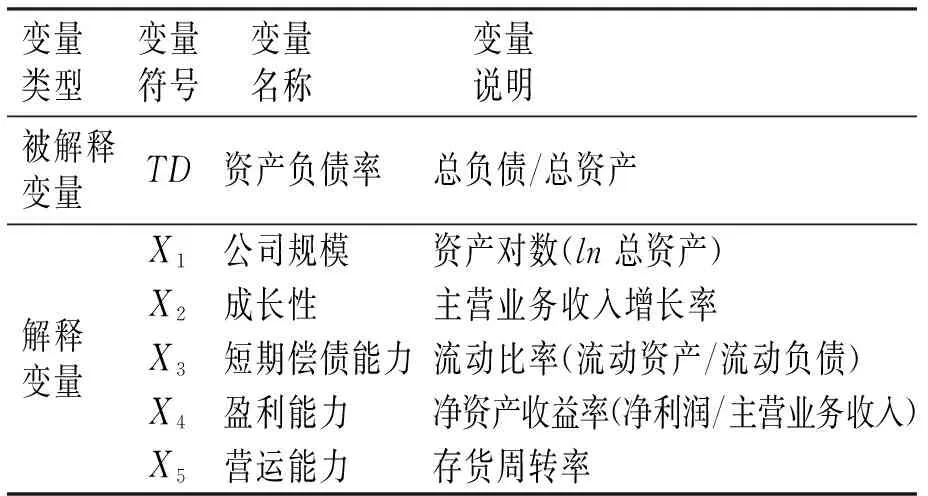

(二)变量选取及度量

根据研究假设,兼顾我国房地产行业的特殊性,采用资产负债率作为被解释变量,选取公司规模、成长性、短期偿债能力、盈利能力、营运能力五个变量作为解释变量,分析房地产上市公司的资本结构。详细变量定义及说明如表4所示。

表4 变量定义及说明

(三)样本的选择及模型的建立

文章采用中国证券监督管理委员会在2015年1月22日发布的《上市公司行业分类指引》为样本公司选择标准,选择了深沪两市41家房地产上市公司作为样本。为了保证研究结果的准确性和客观性,依据原则如下:

1)选择只发行A股的房地产上市公司。

2)选择于2015年1月1日之前在深沪市已经上市的房地产上市公司作为文章的研究对象。

3)为了保证统计结果的有效性和准确性,剔除了*ST公司和有异常数据的公司。

采用多元线性回归分析法,回归模型构建如下:

TD=β0+β1X1+β2X2+β3X3+β4X4+β5X5+εi

其中:TD表示资产负债率,β0表示常数项,βi表示回归系数,Xi表示资本结构的影响因素,εi为随机误差项。

(四)实证分析

1.描述性统计

对所选择的变量进行描述性统计,如表5所示。

1)房地产上市公司的平均资产负债率为65.193 2%,说明其资产负债率偏高,筹资方式以债务筹资为主,主要依赖于银行贷款。

2)主营业务收入增长率均值为3.19%,低于5%,说明企业主营业务收入增长缓慢,房地产上市公司进入衰退期,主营业务收入开始下降。

3)流动比率的均值为2.177 9,一般认为,流动比率应大于2.1,说明房地产上市公司的变现能力较强,进而表明其短期偿债能力也强。

4)净资产收益率均值为1.33%,说明房地产上市公司股东资金使用效率较高,企业的盈利能力较好。

5)存货周转率均值为0.257 7,数值较低,说明房地产业上市公司的营运能力较弱。

表5 描述统计量

2.多元回归分析

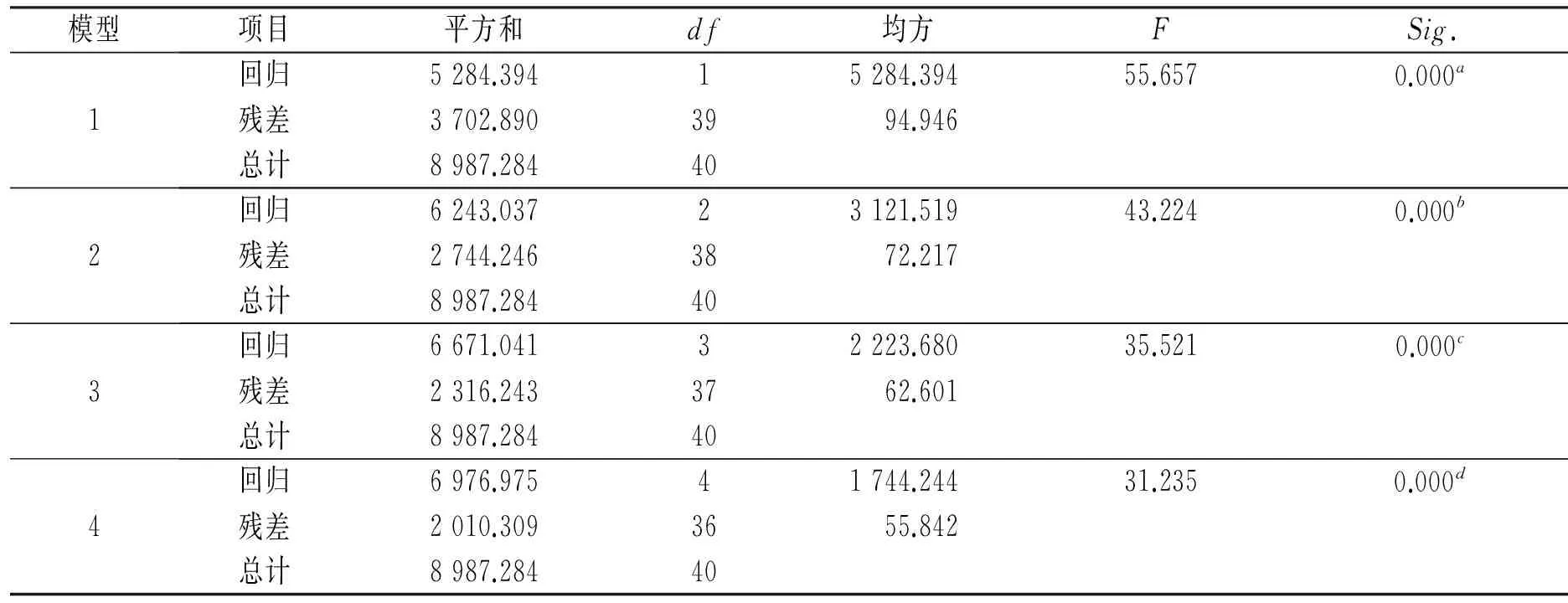

采用SPSS17.0统计软件对2013—2015年的数据进行4次逐步回归分析,实证结果如表6~8所示。

表6 模型汇总

表7 Anova*

表8 回归系数a

如表6所示,模型的拟合优度系数为R2=0.776,说明被解释变量和解释变量之间的线性相关关系显著,宜采用多元线性回归方法进行分析。从表8可知,在显著性水平为5%的情况下,公司规模的回归系数为4.312,P值为0.000,说明与资本结构正相关;成长性P值(0.087)超过了0.05,说明与资本结构的相关关系不显著;短期偿债能力的回归系数为-7.696,P值为0.000,说明与资本结构呈负相关;盈利能力的回归系数为-0.433,P值为0.025,说明与资本结构呈显著负相关;营运能力的回归系数为-28.803,P值为0.020,说明与资本结构呈负相关。即X1,X3,X4,X5四个解释变量通过了显著性检验,而X2没有通过。通过多元回归分析,可以得出模型为:

TD=33.855+4.312X1-7.696X3-0.433X4-28.803X5

通过实证分析,得出如下结论:

假设1成立,公司规模的回归系数为4.312,P值为0.000。在显著性水平为5%的情况下,通过显著性检验,说明公司规模与资本结构呈显著正相关。分析原因:大型规模的房地产公司会更倾向于多元化经营,在分散公司经营风险和灵活支配公司现金流的基础上,可使公司的预期破产成本大大减少,债券融资更容易。规模越大的公司会更受到银行和其他信贷机构的青睐,更容易获得贷款支持。因此,公司规模与房地产上市公司资本结构呈显著正相关。

假设2不成立,成长性的P值(0.087)超过0.05,说明公司的成长性与资本结构呈不显著相关,与假设不一致。因为房地产行业是一个新兴产业,而且加上市场经济不完善,银行提供贷款与否,也不仅仅是以公司的成长性作为依据,还会参考其他因素,比如说政府政策、通货膨胀率等。所以,虽然公司的成长性和资本结构相关,但是其相关性不显著。

假设3成立,短期偿债能力的回归系数为-7.696,P值为0.000。在显著性水平为5%的情况下,通过显著性检验,说明公司短期偿债能力与资本结构呈显著负相关。原因在于:当公司获得利润的能力越强,其短期偿债能力也越强,内部所需资金越多,采用负债融资的可能性就越低;企业的流动比率越大,所需的营运资金就越大,企业采用债务筹资的可能性就越小。因此,短期偿债能力与资本结构呈显著负相关。

假设4成立,盈利能力的回归系数为-0.433,P值为0.025。在显著性水平为5%的前提下,通过显著性检验,说明公司盈利能力与资本结构呈显著负相关。原因在于:企业盈利能力越强,可使用的保留利润越多,资金周转就越灵活,公司向外部举债筹资的可能性就越小。而且,当公司连续盈利时,将会偏好股权融资方式,而不会选择负债融资。表明盈利能力与房地产上市公司资本结构呈显著负相关。

假设5成立,营运能力的回归系数为-28.803,P值为0.020。在显著性水平为5%的前提下,通过了显著性检验,表明公司营运能力与资本结构呈显著负相关。原因在于:当公司的营运能力增强时,企业经营所需资金减少,股东就会倾向于股权融资方式;反之,如果公司的营运能力很差,公司所需营运资金就增加,资金不足时企业自然会倾向于负债融资。

(五)研究结论

通过描述性统计分析,笔者认为,目前我国房地产上市公司资本结构存在的主要问题是:融资渠道相对简单,对银行贷款的依赖性过高;资产负债率高;流动负债所占比重高;存在潜在的财务风险和经济风险。通过对微观因素中的公司规模、成长性、短期偿债能力、盈利能力、营运能力五个因素作为研究变量的实证研究结果表明,在显著性水平为5%的前提下,房地产上市公司资本结构与公司成长性不显著相关,与公司规模呈显著正相关,与公司的短期偿债能力、营运能力、盈利能力则呈显著负相关。

四、优化房地产上市公司资本结构的建议

房地产业在我国国民经济中举足轻重,而影响其健康有序发展的内外因素众多,企业需结合自身优势和特性,将宏观影响和微观影响进行有利结合,全面优化,才有可能提高风险防范能力,保持其可持续发展。

(一)充分利用政府宏观调控利好政策,抓住发展契机

房地产行业受到政府宏观调控的影响很大,因此,政府出台相关房地产行业利好政策时,其融资的市场环境会更加规范和稳定,企业要利用银行等关联行业或部门的外部监督调整自身财务状况和资本结构,促使自身规范经营,优势发展。与此同时,与银行建立协调、良性的银企关系,融入约束上市公司融资行为的市场环境,实行企业现代制度管理。

(二)完善信用担保体系,进行多元化渠道融资

房地产业发展起伏较大,除受政策导向等客观原因影响外,还因其信用体系基础薄弱,融资渠道单一,过分依赖银行贷款经营。完善的信用担保机制,可以为房地产企业的融资提供一个较好的基础环境[3]。企业应根据实际情况去精心挑选适合项目发展需要的渠道和方式,进行多元化融资,改善资本构成比例,分散并弱化筹资风险。如可充分利用商业信用、鼓励股权融资、合理利用民间信贷、进行同业间的项目合作,以股权合作方式进行项目开发,资本合作,即选择一些财力相对雄厚的企业作为股权扩张对象等。

(三)树立资本结构战略管理观念,建立资本结构动态优化机制

企业在进行财务管理决策时,要合理考虑利润与风险的最佳平衡,将企业取得报酬按时间价值计量,注重产品开发、生产安全和社会责任的履行,避免企业短期行为发生,科学规划当前收益与未来收益。同时,须根据现实及未来的影响因素,规划长远、有利于全局发展的资本结构管理战略。再次,企业应建立财务预警机制,及时根据市场环境变化调整相应策略。当市场不利时,发展融资租赁,降低现金支付压力,建立同行业间相互投资持股机制,形成资本互助的良性循环关系,增强应对财务风险能力。

(四)提高企业盈利能力,优化公司的股权结构

企业应抓住宏观利好机遇,提高盈利能力和成长能力,优化资源配置,充分利用税盾效应,增加企业内部融资机会。企业在追求高投资报酬率时,应注意投资报酬与经营风险的协调平衡。将高风险、高回报项目与低风险的项目进行合理规划,降低财务风险。当公司盈利能力提高时,倾向于股权投资,尤其是要大力引入优秀人才的技术入股,以及与优良资本合作,进而提高企业整体竞争力,形成良性发展。

(五)强化社会监督,提高管理层效率

企业应强化律师事务所、会计师事务所和资产评估机构等社会中介机构介入与监督,加强对管理层监督,利用专业评级机构提供的全面融资信息,指导企业进行理性投资,避免管理层在企业决策时片面追求对公司的控制,降低流动负债比率,将资本成本最小化。建立共同治理的公司法人治理结构,让董事会、经理层、股东和其他利益相关者之间形成制约监督机制,实施治理机制的创新[4]。

注 释

① 文中表格原始数据均来自同花顺软件。

[1] 张晴,任建雄,徐珍.上市公司资本结构的影响因素实证研究——以宁波为例[J].浙江金融,2011(7):61-65.

[2] 吕沙.上市公司资本结构影响因素分析——来自我国房地产行业的经验数据[J].财务与金融,2013(1):28-32.

[3] 封亚.资本结构对企业财务绩效影响的实证研究——以我国制药行业为例[J].市场论坛,2015(9):42-44.

[4] 冷薇薇,陈向明.我国房地产上市公司资本结构影响因素的实证分析[J].地方财政研究,2013(1):71-75.

(责任编辑 尹春霞)

An Empirical Study of the Micro Factors Affectingthe Capital Structure of Listed Real Estate Companies

WANGXiuqingCHENQiufeng

(Fuzhou University of International Studies and Trade,Fuzhou Fujian 350202)

Based on the 2013-2015 annual report data of 41 listed real estate companies in Shenzhen and Shanghai Stock Exchanges,the authors of this paper conduct an empirical study of the 5 micro factors affecting the capital structure of listed companies in real estate industry,including company size,profitability,growth,operating capacity and short-term solvency by using multiple linear regression analysis.Based on the findings,some suggestions for optimizing the capital structure of the listed real estate companies are presented.

real estate;capital structure;micro factors

2016-07-16

福州外语外贸学院校级重点课程“审计学理论与实务”项目,项目编号:J20155012;福州外语外贸学院校级重点课程“审计仿真实验”项目,项目编号:J2016032。

汪秀清,中级审计师,硕士;研究方向:审计、财务会计。

10.3969/j.ISSN.2095-4662.2016.06.007

F421

A

2095-4662(2016)06-0039-06