基层电力企业财务集约化管理模式构建

2016-12-21南昌大学药学院张雷

南昌大学药学院 张雷

基层电力企业财务集约化管理模式构建

南昌大学药学院张雷

随着现代企业管理思想深入人心,我国电力企业逐渐由粗放型经营转为集约型经营。在这种情况下,电力企业必须不断提升自身的管理效率,而财务管理是管理工作的重中之重。本文主要分析当前我国基层电力企业财务管理工作中存在的问题,并构建完善的财务集约管理模式,以期为电力企业进行现代财务管理提供参考。

项目管理财务集约化电力企业

当前我国电力企业结构体系中,县级电力企业是最为基层的组织,其主要职能是将发电厂输出的电能借助电力传输网络直接提供给各用电对象,从而完成整个电力商品的销售过程。只有成功将电力销售出去,企业才可以收回生产与管理成本,并创造一定的经济利润。因此,电力企业的运营效果和县级电力企业的经营状况有直接的关系。当前,我国县级电力企业的管理体系中还存在不少问题,财务制度方面的问题尤为突出,这种情况产生的直接后果就是:县级电力企业背负沉重的债务负担、面对很高的财务风险,甚至影响各项业务的正常运作。县级电力企业作为国家电力系统的重要组成部分应重视自身的财务管理工作,顺应时代发展要求构建财务集约化管理模式,从而提升财务管理效率,为企业实现更好的发展奠定基础。

一、基层电力企业财务管理中存在的问题

(一)未意识到财务管理的重要性作为企业管理体系的核心,财务管理是重要的管理枢纽,是衔接企业与外部环境的纽带。但县级电力企业受限于自身过去的管理方式以及行政属性,导致与上级企业并不拥有良好的产权纽带,虽然体制改革之后拥有了更大的经营自主权,市场活动的开展情况也有了很大改善,但对财务管理工作的重要性认识远远不够。县级电力企业并没有将财务管理作为管理体系的核心,当前进行的财务管理工作基本上是会计核算,工作主动性与效率不高。

(二)管理理念落后随着社会对电力需求的不断提升,县级电力企业的发展速度很快,如果单纯考虑销售额及资产规模,部分企业已经达到了大型企业的标准。但其财务管理理念却仍然停留在过去的阶段,开展初级原始的财务管理工作,导致财务管理与企业发展规模之间没有良好的衔接,影响了企业的进一步发展。

(三)未有效对接财务管理与业务管理对于县级电力企业而言,业务是产生经济成本与收益的主体,只有有效推进业务才能获得经济收益。若财务管理与业务管理没能实现有效对接,就会造成内部管理混乱,企业的正常经营也会受到一定程度的影响。当前,我国县级电力企业都是按照自身的运营需求找软件商量身定制财务及业务管理软件,但这两类软件之间却没有有效的对接机制,导致数据与信息的互换效率低下,从而降低了企业的运营效率。

(四)资金使用效率不高资金使用效率低是县级电力企业财务管理工作中最突出的问题,具体表现在:一是资金沉积情况严重,相当一部分资金被长期占用,导致企业面临很高的还贷压力,无法摆脱资金不足的困境;二是投资项目没有经过科学的调研与论证,导致部分投资项目无法取得理想的收益,甚至不能顺利收回成本,这无疑使县级电力企业原本就不理想的资金状况雪上加霜。

二、基层电力企业财务集约化管理体系构建

项目管理理论的核心内容是WBS体系架构,其将经济组织的目标进行逐层细化与分解,从而使各个责任主体明确自己的职责与目标,进而提升组织整体的运作效率。因此,为县级电力企业构建财务集约化管理体系时,也要组建基本的WBS体系架构,之后再根据电力企业的实际情况对架构进行微调,具体的架构见图1。

图1 财务集约化管理基本的WBS体系架构

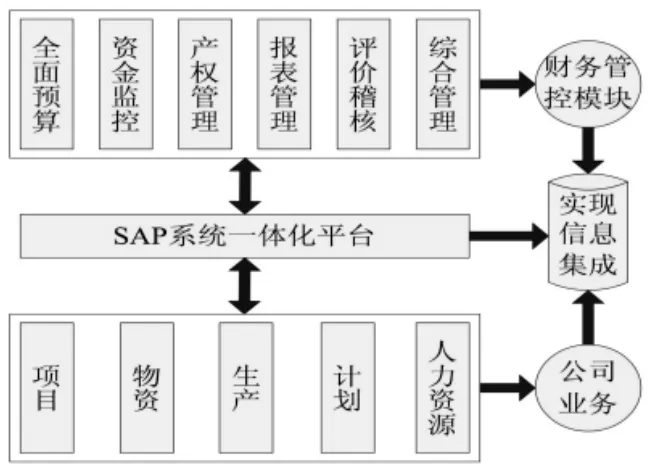

(一)建立完善的财务信息系统为了提升对各下设企业的管理效率,国家电网提出了“SG186”信息化建设规划。基于此,各县级电力企业也应该根据自身情况,建立完善的ERP财务信息系统,从而实现对财务管理的信息化改造。作者结合当前县级电力企业的运营实际,为其构建ERP财务信息系统如图2所示。该系统能够提升县级电力企业对各项财务信息的了解与控制程度,进而全面掌握企业的财务运营状况与风险,保证经营的经济性与安全性。进行系统功能的集成过程中,还应综合考虑各项业务因素的影响,并构建信息传输通道,避免因为信息不对称而造成财务信息的错漏。

(二)有机融合财务与业务管理

(1)原有会计业务操作流程。传统会计理论下企业进行的会计业务操作基本上是以账簿与凭证为基础的,所有数据核算都是以财务部门的相关记录为准。这种方式虽然便于操作,但缺点也非常明显,那就是严重割裂了会计信息与业务信息之间的关联性,使得财务管理工作难以开展,无法实现对企业业务情况的有效监督。

图2 财务集约化ERP财务信息系统

图3 原有会计业务操作流程

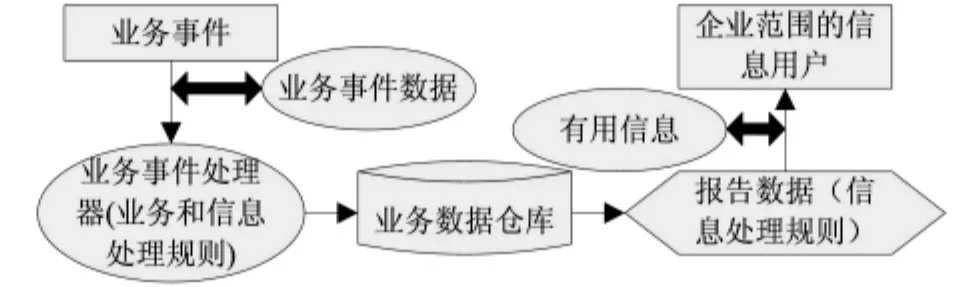

(2)建立现代会计操作流程。首先,必须建立完善的MIS架构。县级电力企业应充分利用IT系统的超强运算能力与数据处理高效性,改变原有的会计工作方式,基于财务信息系统建立全新的现代会计信息处理流程,见图4。其次,必须保证信息的时效性。但如果没有动态的会计信息平台就无法实现该目标。当业务成功产生相应数据时,平台必须将数据映射到相应的系统中,从而保证各个系统业务数据的一致性,进而为后续业务处理提供正确的数据。动态会计信息平台的运作原理见图5。

图4 基于财务信息系统的会计信息处理流程

图5 动态会计信息平台的运作原理

(三)实施全面预算管理县级电力企业应在综合分析自身财务管理情况并结合运营实际的基础上,实施全面预算管理,以此提升对企业资金的管理与控制力度。在全面预算管理下,企业的所有业务流程与环节都是管理的对象,实际运营过程中的各项收支都应以预算目标为基础,并将其作为运营的指引。预算目标的制定要科学合理,以最大限度提升各层级员工的预算执行积极性,从而提升企业对资金的管控效率。

(四)进行资金集中管理

(1)控制账户。县级电力企业必须按照上级的要求开设账户,并严格按照管理规范的要求对账户进行管理。一是集中处理影响资金运作效率的收入以及费用账户,在各间银行开设电费收入专户,取消由各分区营业点负责电费收缴的管理方式;二是账户必须一行一户,绝对不允许在同行开设多个电费账户。

(2)控制收支。县级电力企业应严格控制资金的收支,具体应做到资金收入管理一条线,资金支出管理一条线,这样能够有效提升资金的管理效率。一是将所有电费都按照上级企业要求存入指定账户,并进行专户管理;二是开设基本户,所有的支出都按照预算要求进行审批划拨,从而提升资金的集中管理程度。

(3)控制现金预算。预算作为运营的重要指引,是县级电力企业根据自身运营情况对资金使用进行的规划,而整个预算管理的重点还是现金,因为现金直接关系企业各项运营活动能否顺利开展。县级电力企业必须严格控制现金预算,从而保持各项资金出入的稳定性。

(五)集中进行会计核算第一,县级电力企业应统一核算所有的电费收入。取消各下级机构的电费代收权,由企业财务部门统一安排电费收缴工作,完成收缴工作之后进行统一核算。只有条件不允许或由企业进行收缴存在困难的,才可以委托供电所代为收缴。第二,取消备用金制度。过去县级电力企业会为下设机构定期拨付备用金,这虽然为下设机构提供了足够的运营资金,但也无形中造成了资金浪费,基于此,县级电力企业应取消备用金制度,下设企业由专门的报账人员到县级电力企业报账,得到主管领导审批之后,县级企业再将资金划拨到其账户中。第三,提高财务信息的透明度。供电所要定期将各项财务数据上报至县级电力企业,县级企业将数据汇总后进行内部公示,这样可以有效提升财务信息的透明度。

(六)完善财务管理监控第一,保障资产的安全性。建立了完善的财务管理信息系统后,县级电力企业应将各项资产信息输入系统中,由系统对资产的财务数据进行处理,从而保证资产得到妥善的管理,保障其安全性。第二,提升会计信息的准确性。用财务信息做决策参考的前提条件就是财务信息要真实准确,因此,县级电力企业必须重视会计信息的准确性。这就要求企业做好对会计人员的培训工作,提升员工的专业技能和职业道德,从而使其在实际工作中严格按照会计准则以及管理规范进行业务操作。

[1]钟欣、周亚征:《电力企业财务集约化管理的思考》,《科技与企业》2011年第7期。

(编辑朱珊珊)