沪深300股指期货套期保值实证分析

2016-12-20北京物资学院战雪丽

北京物资学院 战雪丽

沪深300股指期货套期保值实证分析

北京物资学院 战雪丽

要对沪深300股指期货进行套期保值关键在于确定进行套期保值的现货和计算套期保值比率。当期货价格与现货价格高度相关时,套期保值效果就好。套期保值比率的大小影响参与套期保值的沪深300股指期货合约的数量,进而影响套期保值的成本,从而影响套期保值的效果。本文以沪深300股指期货及上证180ETF、上证50ETF、深圳100ETF进行套期保值,从套期保值现货及套期保值效果两个方面来分析其套期保值效果。

套期保值 沪深300股指期货 套期保值比率 ETF

1 问题的提出

在进行股指期货套期保值时,现货的选择影响期货与现货的相关性,进而影响套期保值比率。如果套期保值比率太小,沪深300股指期货的合约数量会随着套期保值比率减小而减小,期货市场的盈利将无法弥补现货市场上的亏损,造成净亏损增大;反之,沪深300股指期货的合约数量会随着套期保值比率增大而增大,一旦市场行情发生逆转或者遇到突发事件会因成本过大而损失严重。所以,要保证股指期货套期保值效果,首先要选择合适的现货,然后确定合适的套期保值比率。

2 现货的选择

可以通过一种或者多种ETF指数基金等其他资产拟合、部分复制或者完全复制的方法确定沪深300股指期货的现货[1]。李传峰(2011)[2]采用几种ETF来确定沪深300指数期货的现货,得到较好的沪深300股指期货套期保值效果。

ETF通常又被称为交易所交易基金,是一种在交易所上市交易的、基金份额可变的一种开放式基金[3]。相对于股票而言,ETF存在以下两个优势:(1)具有成本低的优势,因为ETF的交易成本率低于股票;(2)作为一篮子证券组合的ETF的风险能在一定程度得到分散,而单一股票的投资风险比较集中,因此ETF的风险小。ETF不会出现由于停牌等原因导致无法买卖现货,因此流动性风险大大减小。因此本文用ETF作为沪深300指数期货套期保值的现货。

3 实证数据分析

3.1样本数据分析

本文选取2014年4月6日至2015年12月26日沪深300股指期货、上证180ETF、上证50ETF、深圳100ETF的收盘价作为分析对象,剔除极端值情况。分别对沪深300股指期货和ETF的收盘价做波动序列图,如图1~图4所示。价格波动图中,横轴表示时间,纵轴表示收盘价格。由如下价格波动图可见,沪深300股指期货和三种ETF的价格波动均较大,但相互之间具有一定相似性,说明这几种价格序列存在某种相关关系,可进行详细分析,找到与沪深300股指期货相关性较高的ETF。

由于金融数据往往具有对数分布、波动聚集及异方差性,对收盘价格进行对数处理,得到收盘价的日对数收益率。对数收益率波动做图,如图5~图8所示,横轴表示时间,纵轴表示日对数收益率。由下图可见,沪深300股指期货和三种ETF的波动范围很小,且图形形态十分接近,波动性很小,波动方向和波动幅度基本一致,可基本判断其收盘价的对数收益率具有较高的相似性。

图1 沪深300股指期货价格波动图

图2 上证180价格波动图

图3 沪深50价格波动图

图4 上证100价格波动图

图5 沪深300股指期货对数收益率波动图

图6 上证180对数收益率波动图

图7 上证50对数收益率波动图

图8 深证100对数收益率波动图

分别对沪深300股指期货与三种ETF收盘价的日对数收益率进行相关性分析,得到结果如表1所示。

如表1所示,上证180与沪深300股指期货的简单相关系数为0.868291,上证50的相关系数为0.800260,深证100的相关系数为1.681553,沪深100指数的相关系数较低,上证50的日均成交量较少,活跃程度较低。

表1 ETF与沪深300指数的相关性分析

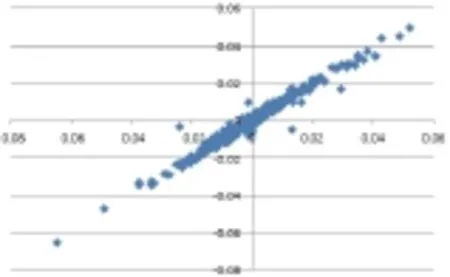

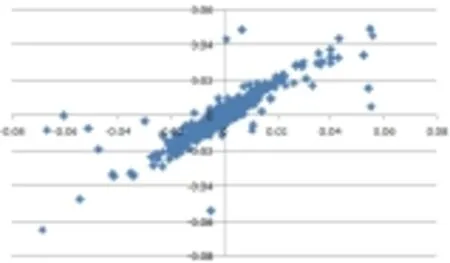

上证180、上证50和深证300的日对数收益率分别对沪深300股指期货的日对数收益率做散点图,如下图9~图11所示。

图9 上证180和沪深300股指期货日对数收益率散点图

图10 上证50和沪深300股指期货日对数收益率散点图

图11 深证100和沪深300股指期货日对数收益率散点图

图9、图10、图11中横轴都表示沪深300股指期货日对数收益率,纵轴分别表示上证180、上证50、深证100日对数收益率。由图9~图11可知,上证180日对数收益率与沪深300股指期货日对数收益率呈正相关;上证50、深证100日对数收益率与沪深300股指期货日对数收益率散点图中出现异常点的情况较多,拟合度较低。因此,本文选择上证180作为沪深300股指期货套期保值的现货。

3.2实证分析

分别对上证180ETF和沪深300股指期货的日对数收益率的时间序列进行分析,得到其时间序列的基本统计特性如表2所示。

表2 上证180和沪深300股指期货日对数收益率序列的统计结果

根据表2的统计结果可知,上证180和沪深300股指期货日对数收益率最小值分别为-0.06479和-0.06516,最大值分别为0.052276和0.049256,均值分别为-0.00023和-0.00025,两者相差极小;标准差分别为-0.013337和-0.013027,其值很小,并且相差仅为0.000309。

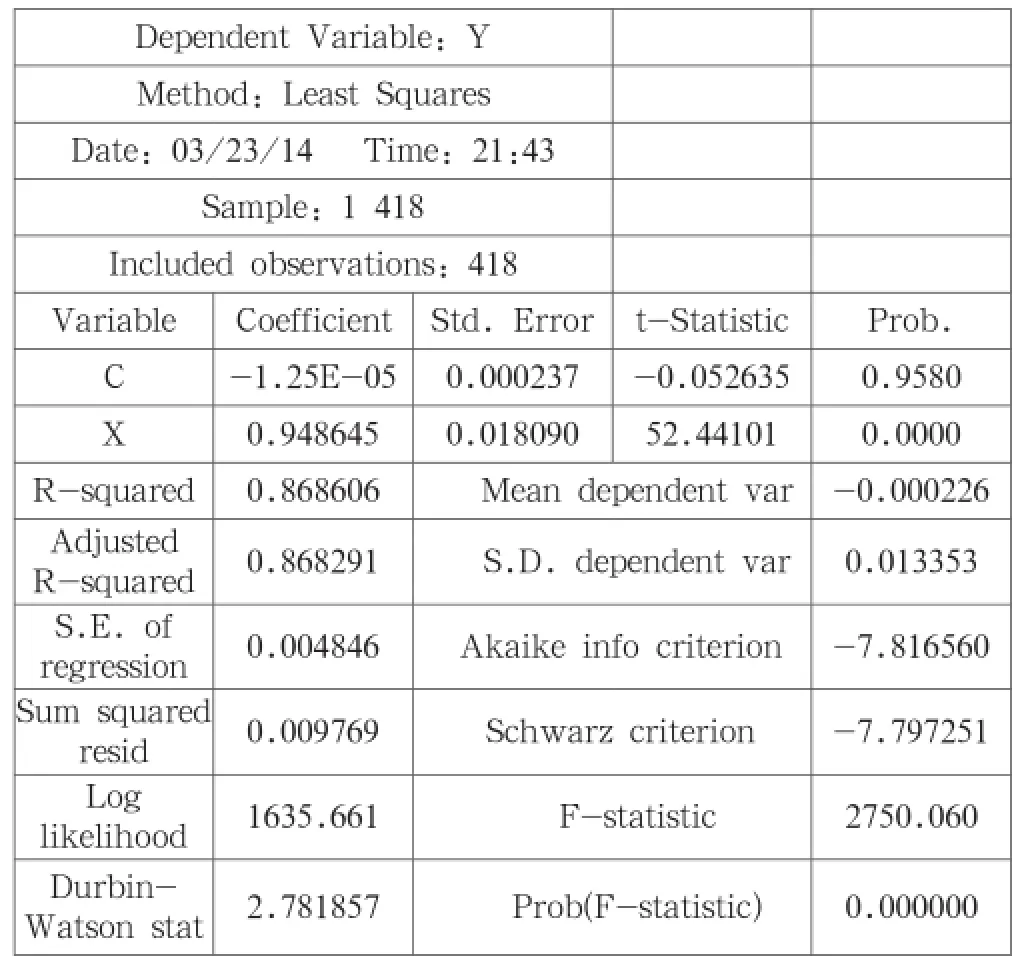

为对上证180日对数收益率和沪深300股指期货日对数收益率的相关关系进行更为全面的分析,对二者进行回归分析,回归结果得到如表3所示。

表3 上证180日对数收益率和沪深300股指期货日对数收益率回归分析结果

表4 套期保值比率及套期保值效果评价指标表

如表3所示,利用最小二乘法进行回归分析,得到的最小二乘法估计方程:

Y=-1.25E-05+0.948645X (1)

其中Y表示上证180日对数收益率,X表示沪深300股指期货日对数收益率。

通过分析发现沪深300股指期货套期保值比率H=0.948645,t-Statistic=52.44101和Prob.=0,说明解释变量回归系数显著水平显著,通过T检验。Durbin-Watson stat=2.781857,在2的附近,说明日对数收益率残差序列不存在自相关。判定系数R2=0.868606,调整判断系数Adjusted R2=0.868291,说明上述方程拟合度相对比较高。

3.3套期保值比率及套期保值效果评价

本文采用两种最常见、最容易操作的公式法和最小二乘线性回归估计法计算沪深300股指期货套期保值比率,得到的结果如表4所示。

如表4所示,通过公式法得到的套期保值比率为0、888953,He指标为0.480145,通过最小二乘线性回归得到的套期保值比率为0、948645,He指标为0.379933,因此,用最小二乘线性回归估计法计算套期保值比率更好,套保组合风险更小,套保的效果更优。

4 沪深300股指期货套期保值的风险及控制

沪深300股指期货的基差风险是沪深300股指期货的主要风险[4]。沪深300股指期货合约的价格与上证180ETF的价格之差就是基差。由于股指期货具有高杠杆性,因此沪深300股指期货在期货市场价格波动中具有较大的风险;期货的保证金制度,使得期货的风险比其他投资风险大。此外,沪深300股指期货的市场性风险不可能通过套期保值来完全转移。沪深300股指期货标的物为ETF,因此上证180ETF和沪深300股指期货的合约数量在套期保值的操作中一致的可能性很小,两者只能在理论上保持一致。因此,沪深300股指期货在套期保值可以从如下两个方面进行风险控制。

(1)尽量减少沪深300股指期货在套期保值中出现的基差风险。上证180ETF与沪深300股指期货的价格普遍不相等,虽然期货价格会围绕现货价格波动,但极少出现两者相等的情况。一般情况下,应该选择期货合约的到期日和套期保值时期很相近的和期货合约,最好是两者一致的期货合约,尽量减少二者的基差风险。

(2)根据沪深300股指期货合约的特征进行套期保值设计。制定套期保值策略时可注意以下几点:(1)借鉴国内外成功的套期保值交易实例,扬长避短,在灵活运用的基础上不断总结适合自己的套期保值策略,提高套期保值的效率。(2)根据投资者投资目的的不同,选择合适的模型计算套期保值比率。(3)选择合适的套期保值期限,将套期保值风险最小化。

5 结语

股指期货套期保值效果与现货的选择高度相关。与构造沪深300指数投资组合相比,用上证180ETF作为沪深300指数期货的现货成本低、风险小,180ETF与沪深300 指数期货的价格拟合高,具有很高的相关性,用上证180作为沪深300股指期货套期保值的现货,在一定程度上能提高套期保值的效率。

套期保值比率的大小将影响参与套期保值的沪深300股指期货合约数量,从而影响套期保值的成本,影响套期保值的效果。通过对比发现,采用最小二乘线性回归估计法计算套期保值比率比公式法好,采用前者使得套期保值组合的风险更小,套期保值效果更好。

[1] 王文娟,常晓荣,程伟伟.运用股指期货对ETF进行套期保值的实证研究[J].现代商业,2008(36).

[2] 李传峰.ETF沪深300股指期货期现套利模型及实证分析[J].广东金融学院学报,2011(1).

[3] 贾广月.沪深300股指期货最优套期保值的实证研究[J].金融经济(下半月),2013(6).

[4] 邢秉昆.我国股指期货市场避险功能的实证研究[D].东北农业大学,2012.

F832.5

A

2096-0298(2016)11(b)-032-03