关联方交易审计失败反思

——以亚星化学为例

2016-12-19陕西财经职业技术学院陈文

陕西财经职业技术学院 陈文

关联方交易审计失败反思

——以亚星化学为例

陕西财经职业技术学院 陈文

本文以亚星化学关联方交易案例为研究对象,从会计事务所角度反思审计失败的原因,并提出了完善会计师事务风险评估追责制度、提升注册会计师的业务水平、制定科学完备的关联交易方审计程序和质量控制体系等建议。

会计事务所 关联方交易审计 关联方

关联方交易的界定建立在关联方界定的基础上。关联方交易的界定不仅应对关联方进行审定、剖析资源和义务的转移,还应关注其转移价格,并以资源和义务的转移价格作为核心,对其进行全面界定。因此,关联方交易审计重点是识别关联交易的真实可靠性,记录资料的系统完整性,以及交易过程的合法合规性。审计过程中,应对上市公司所有关联方开展检查核实,对与上市公司关联的每一项交易进行审核,依据关联方的情况及其交易审核的结果,判断上市公司收支记录是否完整,公布关联交易是否准确,以及对上市公司关联交易的价格、金额、类型等做出的鉴证是否公平。因此,注册会计师开展关联方及交易审计业务时,要保持谨慎的职业素养,认真核查关联方及其交易情况,避免因没有发现而尚未披露的信息。

一、关联方交易审计案例分析

(一)案例概况

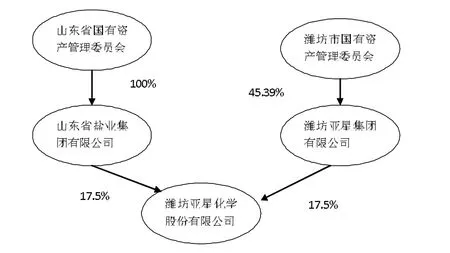

(1)亚星化学及其关联方。亚星化学的前身是潍坊化工,在此基础上建立了亚星化学股份有限公司。其注册资本3亿元。2001年于上海证券交易所上市,公开发行8000万原始股,每股面值为1元。2010年至2012年因受经济危机冲击,原材料价格逐年攀升,致使亚星化学利润逐年受损。2012年为了改变亏损的现实,开辟了新的经营范围,与山东盐业合作,转让了部分股份导致亚星化学集团股权结构发生改变,山东盐业和潍坊亚星成为亚星集团两大股东。在亚星化学与上海廊桥建立关联交易关系时,潍坊第二热电作为亚星化学子公司起了关键作用,亚星化学自始至终在幕后指导。首先,潍坊第二热电采取资金和股权质押的方式,分别向青岛吉永昌和上海宝韧两家企业提供1000万借款。其次,潍坊第二热电按正常的程序,与上述两家企业签订还款合同,但事实上潍坊第二热电没有要求这两家企业及时归还本金以及利息。最终,将借款金额转换为注册资本,青岛吉永昌和上海宝韧共同筹资成立上海廊桥。上海廊桥表面上是由两家公司共同建立,存在关联关系,但实质上是潍坊第二热电的全资子公司。该公司具体股权结构如图1所示。

图1 亚星化学的股权结构

上海廊桥成立时,表面上由青岛吉永昌和上海宝韧共同筹资成立,亚星化学与潍坊第二热电没有干涉。但实质上上海廊桥间接成了亚星化学的孙公司,特别是组建过程非常隐蔽,审计人员很难发现与亚星化学的关联。但从根本而言,亚星化学全面操纵了上海廊桥生产经营和财务报表。依据证监会相关法律法规以及关联方的界定,亚星集团与上海廊桥已经形成关联,所以在财务公开报告中应进行关联交易的公布。但2009年到2011年亚星化学的年度报告,一直没有公开亚星化学关联方上海廊桥的有关信息。本案例关联方关系如图2所示。

图2 亚星化学与上海廊桥的关联方示意图

(2)正源和信事务所关联交易审计失败的事实。上海廊桥组建伊始,与亚星化学没有开展业务往来。直到2009年两个公司才发生购销交易,随着时间的退役交易额不断扩大。2009年到2011年之间,上海廊桥与亚星化学购销交易日益频繁,产生的交易金额非常巨大。以下是需要在公开财务报表中公开的资料:2009年上半年,亚星化学与上海廊桥没有发生业务往来。2009年6月-12月,上海廊桥与亚星化学购销交易比较频繁,其中亚星化学销售给上海廊桥销售产品总额达367041966元;上海廊桥向亚星化学购买商品总额达29371581元。2009年亚星化学与上海廊桥业务往来的购销总额达396413547元。到2009年年底,亚星化学与上海廊桥发生的业务往来,应收票据余额96130555元,预付账款余额143352436元,应付票据余额212600000元,预收账款余额10159525元。2010年,亚星化学总共向上海廊桥销售商品总额达到100339145元,上海廊桥向亚星化学购买商品总额60106667元。2010年上海廊桥与亚星化学发生的购销总额160445812元。到2010年12月31日,在上海廊桥与亚星化学发生的业务往来中,应收账款余额3764095元,预付账款余额271617750元,应付票据余额57000000元。2011年上半年,亚星化学没有向上海廊桥销售任何产品,直到2011年上半年,亚星化学与其应收账款余额1247.7596万元,预付账款余额2716.1751万元。亚星化学与上海廊桥的购销总额达到662736539元。两年间应收账款余额总计116229650元,应付票据余额总计296600000元,预收账款余额总计10159524元,极大影响了亚星化学的财务业绩。正源和信会计事务所2009年对亚星化学审计期间,注册会计师没有坚持谨慎的职业素养,没能及时发现与上海廊桥存在的关联方及交易,致使公开财务报告中没有披露相关交易信息,出具了不恰当的审计报告,证监会对正源和信以及相关的注册会计师分别做出了罚款决定。

(二)关联方交易审计失败反思

(1)未能识别出所有关联方。2007年亚星化学安排潍坊第二热电通过借款合同及质押合同的方式借给青岛永昌和上海宝韧资金,私下安排青岛永昌与上海宝韧以1000万借款作为注册资本,成功建立了上海廊桥。历任上海廊桥的4位财务负责人有3位是亚星化学集团公司委派。此外上海廊桥银行账户有关业务由亚星化学办理,上海廊桥的财务印章也由亚星化学监管,上海廊桥财务运转由亚星化学全面掌控,就连发放工资也由其财务人员代发。但上海廊桥成立一直没有向青岛吉永昌、上海宝韧分配利润。通过上述情况足以说明,上海廊桥的经济运行和财务决策,己由亚星化学控制,上海廊桥与亚星化学已经构成关联方关系。依据证监会有关规定和关联方的界定,上海廊桥与亚星集团发生的购销交易需要及时公布。从亚星化学财务报表中却没有关于上海廊桥的披露信息,从而把上海廊桥隐藏了。此案中,注册会计师审计亚星化学时,没有充分重视上海廊桥,在四年长时间审计中,都没有发现上海廊桥是亚星化学的关联方。

(2)关联方交易披露审计不全面。自上海廊桥组建以来,与亚星化学存在巨大经济往来。2009年购销总额396413517元,2010年全年购销总额160445812元,2011年上半年购销总额6398718元。依据关联方交易的法律法规,关联企业产生的关联交易同时满足两点要求应予披露:总额高于3000万元,交易额占最近审计净资产的比例大于0.5%。这么巨大的客户和交易,注册会计师在连续几年的审计中都没发现。注册会计师对其相关关联方交易关注不够充分,对重大金额流向不够高度重视。注册会计师需要现场检查取证,搜集隐形的关联方交易的资料信息,保证所有相关的交易都毫无保留的向社会公布。

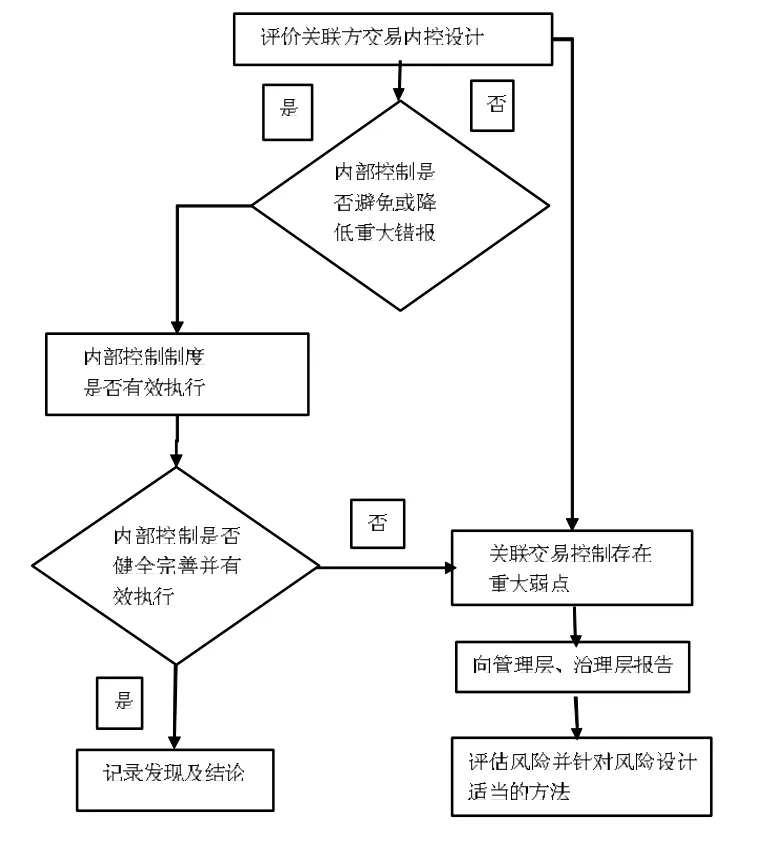

(3)关联方交易内控审计失效。合理设计与关联方及交易内部控制,并切实充分有效的落实,是注册会计师获得关联交易的前提。为促进上市公司健康持续发展,必须建立健全内控制度,并定期向社会公布内控审计报告。了解及评价上市公司关联方交易内控情况,笔者设计了关联方交易的内部控制程序,如图3所示。

图3 关联方交易的内部控制程序图

在亚星化学审计时发现,很多管理人员不受内部控制限制,参与了关联方及交易的造假行为,关联方交易的内控制度没有产生作用。审计人员审计内部控制时,未能发觉其相关的内控没有严格落实及很多人员共同造假的事实。审计内部控制时,相关审计证据已经失实,严重影响了审计意见的发表。管理人员不受内部控制限制往往都与特定关联方的某种财务利益存在联系,审计人员审计亚星化学关联方及交易内控时,需要审核管理层是否存在关联方及交易造假行为的动机。充分关注亚星化学的相关交易及其内控情况,及时发现关联方及交易造假。所以,审计人员评价关联方及交易有关的内控时,不管内控制度是否存有缺陷,都不能简化审计流程。

(4)审计过程中没有保持应有的职业谨慎。注册会计师开展关联方交易审计时,没有高度谨慎,突出表现在两个方面:一方面,审计人员没有对比验证相关的银行汇票。向银行询证函回函时,未将询证函的财会资料和与之对应未到期的银行承兑汇票比对,也未将询证函的金额、银行承兑汇票金额与应付票据明细账金额三者进行核查,从而没有发现亚星化学向上海廊桥开具的银行承兑汇票。另一方面,审计人员没有核查上海廊桥的询证函与亚星化学向上海廊桥开具2009年的银行票据。在本案审计时,审计人员核查涉及亚星化学关联方交易的审计证据时,没有充分执行审计分析程序,致使未发现亚星化学财务造假行为。审计人员针对发函没有收到回复情况,没有执行有关替代工作。审计人员轻易相信被审计单位,没有坚守职业操守,产生了关联方交易审计风险。

(5)关联方审计没有充分沟通交流。审计人员审计关联方交易审计时,需要与有关人员进行充分的沟通交流。此案中,审计人员对亚星化学在开展审计业务时,只与公司管理层中的财务总监进行沟通,而在此案中该财务总监是亚星化学委派人员,亚星化学与上海廊桥的购销业务发生的关联交易,在沟通中没有透露相关信息,没有及时了解亚星化学披露关联方及交易,有意隐瞒了关联方及交易,沟通交流没有实质性的效果。注册会计师沟通交流人员结构如图4所示。

图4 注册会计师沟通交流人员结构图

二、会计师事务所关联方交易审计建议

(一)完善会计师事务所风险评估追责制度会计事务所必须建立完善风险评估追责制度靠,提高审计质量规避审计风险。接受审计业务后,审计人员需要始终保持谨慎心态,严格按照职业要求开展工作,与客户坦诚相待,检查时间和资源是否具备,合理选择客户。评价分析关联方交易风险,需要思考关联方交易的造假动机趋向,在以前的关联方交易披露中是否发生造假问题,管理层的诚信状况如何,都需要深入了解,提高防范风险能力。分配审计人员时,选准选好合适的审计人员,从而保证审计人员按时完成审计工作。会计事务所需要强化关联交易审计监管,实施全过程审计监控,委托没有参加审计项目且经验丰富的审计人员,全程监管审计质量,从而降低关联方交易风险。对关联交易审计的主要负责人没有把持好谨慎态度和有关规定造成的审计失效,需要加大责任追究力度,严格按法律进行处罚。开展关联方交易审计时,应实行项目负责人开展详细复核、部门负责人一般复核和事务所负责人重点复核的三级复核制度,明确有关人员的责任。

(二)提升注册会计师的业务素养提升注册会计师的职业素养,需要定期和不定期地开展职业道德教育,加强世界观、价值观、人生观以及职业观的教育,增强注册会计师的责任感和使命感,全心全意奉献于审计事业,尽职尽责开展审计业务,树立良好的社会形象,形成良好的审计氛围。在具体的审计实践中,注册会计师可能会面临各种问题、矛盾以及诱惑,但必须保持清醒的头脑,牢记肩负的使命,严格要求自己,坚持法律原则,抵制任何诱惑。健全完善人才教育培养机制,积极开展审计人员沟通交流活动,增强员工的职业认同感,激发注册会计师的干事创业的动力。同时,要加强与审计、财会等专业高校开展人才教育培养合作。

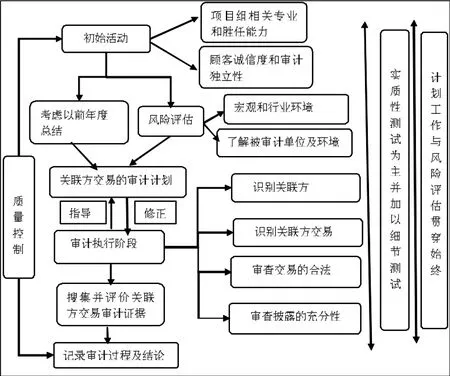

(三)制定科学完备的审计程序和质量控制体系注册会计师在关联方交易审计过程中,应设计好审计人员执行的审计流程。判断审计程序是否合法有效、披露是否全面完整,根据关联方交易审计结果发表准确客观的审计意见和建议。关联方交易审计对注册会计师的要求非常高,不仅要有过硬职业操守,保持基本的谨慎素养,而且严格执行审计程序保证审计质量。除此之外,还要对关联方交易可能发生的重大风险,实施细节测试和检验,从而有效降低审计风险,充分提高关联方交易审计质量。本文设计了关联方交易审计程序如图5所示。

图5 关联方交易的审计程序

在准备阶段,审计机构应做好前期调查,提前了解被审计单位的经济性质和所执行的财务制度,依据关联方审计相关的法规和政策,对被审计单位的经营状况、外部坏境、内部控制、重大会计政策的执行及变更情况做出初步评估,分析其关联方审计是否存在高风险。在审计实施阶段,审计工作人员应严格按照审计安排,采取各种审计方式,搜集审计证据。针对关联方及其交易,应设计有效的实质性程序,并确定执行范围,编制完整、清晰的审计底稿,详细记录审计测试的执行过程和结果。在审计实施基本完成后,审计项目组应对关联方审计证据进行整理、复核和检查,对存在的不足进行修正完善。特别关注的是,因为关联方审计存在较高的风险,审计机构务必须执行项目负责人、部门负责人及事务所负责人“三级复核制度”,审计机构可以采取内部专职复核的方式,通过加大复核力度来保证审计质量。

[1]程春根:《关联方披露存在的问题及改进建议》,《财会月刊》2011年第8期。

[2]孙晓玲、覃银月:《五粮液的关联方交易问题分析》,《财会月刊》2010年第5期。

(编辑 周谦)