企业利润分享计划会计核算例析

2016-12-19江苏德邦兴华化工股份有限公司章云婷

江苏德邦兴华化工股份有限公司 章云婷

企业利润分享计划会计核算例析

江苏德邦兴华化工股份有限公司 章云婷

在2014年财政部新修订的《企业会计准则第九号-职工薪酬》中,关于利润分享计划的规定在该准则中得到了全面规范。为了使企业能更好实施利润分享计划,本文以修订后的准则为依据,详细介绍有关利润分享计划的确认与计量,并通过实际案例来说明企业利润分享计划中的方案设计与账务处理。

职工薪酬 利润分享计划 绩效评估

2014年1月24日财政部新修订的《企业会计准则第九号-职工薪酬》发布,并在当年7月1日起正式实施。新修订的准则对企业利润分享计划的有关规定进行了全面规范。这是我国首次对利润分享计划进行全面的规范。该准则的修订,将有益于推动国内各个企业开展各式各样的利润分享计划,并进一步推动企业的发展。

一、利润分享计划会计实务中的确认与计量

2014年7月1号实施的《企业会计准则9号-职工薪酬》对有关企业利润分享计划中会计的确认和计量着重强调了以下两点。一是利润分享计划的确认需要同时满足以下两个条件:企业的现时义务、该项企业的现时义务金额能够可靠的估计。根据最新的会计准则9号职工薪酬的规定,企业确认利润分享计划的两个前提条件必须同时满足。其一,企业在该项利润分享计划中必须有支付职工薪酬的现时义务,该项现时义务可以是因过去的事项产生的法定义务或推定义务;其二,针对职工薪酬的现时义务,其金额必能够可靠的估计。针对第二个“金额可靠估计”条件,新会计准则中给出了确切的几种常见情形:其一,企业经审计(部分企业或未经审计)的财报在董事会批准报出之前,企业业已确定了应付未付的中薪酬金额;其二,在企业制定的利润分享计划的正式条款中涵盖了确定职工薪酬金额的方式;其三,根据企业以往的惯例可以为企业确定推定义务的金额提供确凿明显的证据。例如:某集团企业S董事会通过一个利润分享计划,计划的正式条款中指出若企业雇员在单位工作满5年,按规定可以分享企业每年度经税法调整后净利润的0.005%。假设某员工张三已经工作六年,由于张三服务企业已经满5年,按条款约定S企业则产生了一项应付未付职工薪酬的现时义务;与此同时,该项现时义务通过利润分享计划可确定薪酬金额的多少,即每年度经税法调整后净利润的0.005%。因此,同时满足法定的两个条件基础上,该利润分享计划应得到确认。二是针对利润分享计划的短期薪酬和长期薪酬,需要按照不同的计量标准进行计量。根据修订后的会计准则9号文件,对职工参与利润分享计划制定了一定的限制性条件,即职工只有为一个企业服务了一段特定期限方可享有。限制条件的设置意味企业的有关利润分享计划的计量方面应充分预估各种意外情况的发生(比如职工离职不能满足限制性条件)时职工不满足利润分享计划的可能性。同样,利润分享计划中的计量不仅需要满足一定的限制性条件,还需有效划分长期薪酬及短期薪酬。对于利润分享计划的短期薪酬和长期薪酬划分的标准是该项职工应付未付薪酬是否在职工服务年度后的十二个月内予以支付。若在十二个月内需要全部支付,则适用于短期薪酬概念进行计量;若十二个月内不能全部支付,则利润分享计划的计量将按其他长期职工福利(长期薪酬)规定进行。具体计量过程中,长期薪酬的计量需要考虑到资金成本问题(未来的金额需要考虑折现),短期薪酬计量需要考虑到各种限制性条件(比如职工离职无法享受的可能性)。

二、企业利润分享计划的方案设计

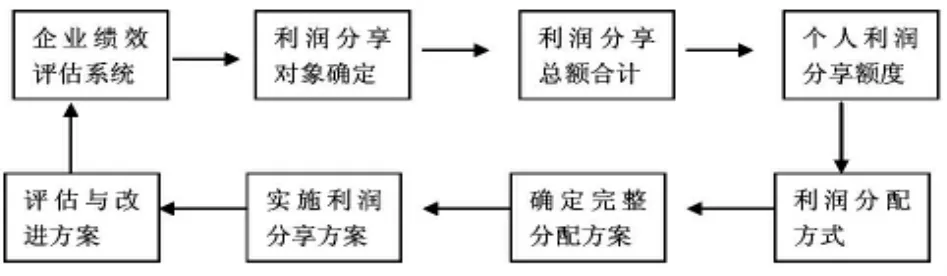

借鉴国外和国内各个企业对于利润分享计划的实施经验,笔者总结出一套完整的循环链步骤,以便为后续各个企业在利润分享计划方案设计过程中提供一定的指导意义。具体过程见图1。

图1 企业利润分享计划的循环链

第一,企业总体绩效的评估系统建立。企业在涉及利润分享计划方案的第一步工作是对员工工作绩效的评价机制,只有合理有效的评价机制方可进行下一步的工作。企业可以针对不同部门、不同岗位的员工选择各种生产性、财务性、销售性等指标来确定对其的评价指标,然后建立一套完善的绩效评估系统。企业只有通过公平、公正、公开的绩效考核系统方能合理有效的进行评估。

第二,企业利润分享计划对象的确定。针对不同的企业其利润分享计划的对象可能不一致,企业基于自身的经营目标、战略目标等不同角度,可以选择全部的员工或者是特定部门、特定岗位的员工作为利润分享计划的对象。

第三,利润分享计划的激励总额核定。企业利用合理的方式方法,根据自身的经营情况来进行确定利润分享计划的总额。所谓固定比例,即是按利润总额的一个固定的比例来确定激励总额,此种方法简单且具有操作性,但是操作可能不尽合理或有失公允。分段比例的方法是将企业的利润总额(或调整后的)按照一定的标准进行分段考核,然后对于不同级别的利润给予的利润分享总额不同,该方法也相对比较简单。正常情况下,利润越高、利润分享总额越高,此类方法可以有效的提高员工的工作积极性。

第四,针对个人利润分享计划的分配额度确定。利润分享计划的总额确定之后,需要进一步确定各员工个人分配的具体额度。常用的方法用:岗位贡献法、个人贡献法、综合法等。岗位贡献法是基于不同员工不同岗位对于企业价值贡献角度进行确定,通过企业设置的各种岗位价值评估指标对岗位进行评估,根据岗位贡献度的评估结果来确定对岗位的利润分享额度。个人贡献法是目前一种趋势,或是最公平的一种分配方式,即是在一个系统的评估体系里客观公正的评价员工个人对企业的贡献,用以确定利润分享额度。综合法是前面两种方法的综合体,在综合考虑岗位价值及个人贡献的基础上进行评价,最终按照一定方法综合决定利润分享额度。

第五,利润分配方式的确定。针对短期薪酬还是长期薪酬的方式进行利润分享,基于企业的自身情况来决定。

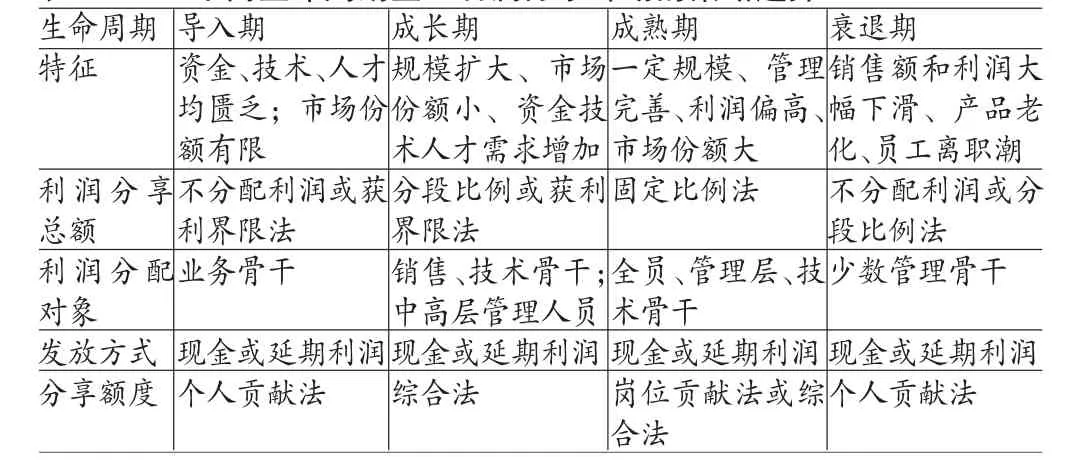

第六,利润分享计划方案的确定。前5步有效构成了企业的利润分享计划、绩效评估体系、利润分配对象、利润份额、个人分配额度、分配方式等。完整的利润分配方案最终需要基于企业不同的自身情况和所处的不同生命周期考虑。本文试探性的从生命周期角度给出企业利润分享计划方案的选择策略,以便企业参考(具体见表1)。企业在初创期、成长期、成熟期和衰退期等生命周期中适用不同的利润分享方案。企业应根据自身所处的阶段设计适合企业发展的利润分享计划方案,通过一定的经验积累和方法总结,制定不同的利润分享方案选择策略(如表1所示),企业可以根据自己所处的不同发展阶段进行参考。

表1 不同生命周期企业利润分享计划的策略选择

第七,方案的实施。方案综合制定完成后,进入实施阶段后应尽量公开透明,以便调动各员工的工作积极性。

第八,评估实施效果及改进方案。在企业前期的利润分享计划实施过程中和实施后,企业要适时跟进并予以综合评估,以便发现此前方案的各种不足,为下一期方案的优化提供参考,这样可以得到更好的激励效果。

三、应用举例

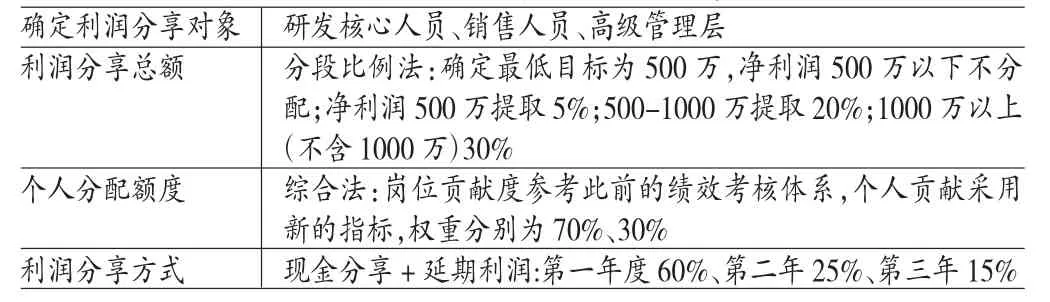

[例1]企业A是一家精密仪器研发生产销售企业,企业目前正处于成长期,现有员工500余人。2012年企业聘请专业投资咨询公司设计了一套员工绩效评价系统,对各个岗位的员工按照评估系统进行考核,予以确定薪酬标准。该方案实施效果不佳,导致公司关键研发人员相继离职,2013年企业管理层最终考虑制定企业利润分享计划。针对A企业,考虑企业尚处于成长期,企业规模的扩大、市场份额的扩大,但是相应的各种管理制度却未成熟,对各种技术人员、销售人员需求增加但又缺乏有效的管理方式。为企业顺利进入成熟期,挽留各种技术人才销售人才,企业考虑制定如表2的利润分享方案。

表2 A公司处于成长期的利润分享方案

假设2014年A公司的净利润800万,员工李四作为企业的研发核心人员,可以参与利润分享计划。根据绩效评估体系,李四个人高位贡献值为90分,个人贡献分值为85分。公司全部参与利润分享计划的对象合计总分值为1000分。第一步,2014年A公司利润分享总额=500×5%+(800-500)×20%=85万。第二步,确定李四个人的分配额度。李四分值为90×70%+85×30%=88.5分,则个人分配额度=85× 88.5/1000=7.5225万。第三步,利润分享方式的确定。第一年分享给李四:7.5525×60%=4.5315万;第二年为7.5525× 25%=1.88125万;第三年为7.5525×15%=1.132875万。根据新会计准则9号文件规定,第一年发放的作为短期薪酬核算;第二年及第三年的作为长期薪酬核算,故需要考虑折现问题,假设折现率为8%。则有如下账务处理。

2014年分配给李四的4.5315万,具体分录为:

借:研发支出45315

贷:应付职工薪酬——李四45315

2014年以后发放的金额,计入“研发支出”的金额=1. 88125(/1+8%)+1.132875(/1+8%)2=2.87465万元,计入“应付职工薪酬”的金额=7.5525*40%=3.021万元,差额计入“未确认融资费用”,具体分录为:

借:研发支出28746.50

未确认融资费用1463.50

贷:应付职工薪酬——李四30210

[1]郭黎:《基于“人力资本当期贡献率”的利润分享制设计》,《财会月刊》2015年第26期。

(编辑 周谦)