审计师行业专长与审计质量相关性研究

——以制造业为例

2016-12-19广东科技学院肖鹏文

广东科技学院 肖鹏文

审计师行业专长与审计质量相关性研究

——以制造业为例

广东科技学院 肖鹏文

本文选择金属与非金属制造业、机械制造业、石油化工制造业以及医药制造业4个行业,对审计师行业专长与审计质量的相关性做出研究。研究发现,总体上来说具有行业专长的审计师更愿意出具非标准审计意见。而从制造业各行业来看,机械制造业、金属与非金属制造业中行业专长与审计质量显著为正。而石油化工制造业、医药制造业中行业专长与审计质量却不显著,这可能是与这两个行业内的审计师行业专长排名变化较大,一些会计师事务所行业专长还逐渐出现下降状态有关。

制造业企业 行业专长 审计质量

一、引言

审计质量的高低主要由两个因素决定,一是会计师事务所相对于客户的独立性的强弱,二是会计师事务所的专业审计能力及其在审计服务中投入的人力物力的数额大小,作为决定会计师事务所的专业审计能力的重要因素的审计师行业专长是影响审计质量的重要因素(王帆、冯丽丽,2015)。审计师行业专业化对于审计质量的高度影响已经使其成为会计师事务所差异化竞争的核心竞争力,不论是对于会计师事务所抑或是审计师还是对于委托审计的企业而言,具有竞争对手无法比拟的行业专长是其不可或缺的核心竞争力。事实上,普华永道(PWC)、德勤(DTT)、毕马威(KPMG)、安永(EY)这四大会计师事务所以其出具高标准高质量的审计报告在国际审计市场上享有盛誉。究其原因,其一是因为他们发展较早,发展历史悠久,有浓厚的历史积淀,其二是因为他们对于自己所内的审计师的行业专长有较高的重视,因此其所内的审计师都有较强的审计判断能力,能够较有针对性的发现审计重大差错报,因此能够提交可信度较高可靠性较强的审计报告。

许多研究均发现行业专长对审计质量有影响(夏立军,2004),但并没有从行业角度进行分析。因此本文以制造业中的机械制造业、金属与非金属制造业、石油化工制造业、医药制造业四个行业数据为基础,分析我国2012-2014年间在深护两交易所上市的部分A股上市公司,有助于了解当前哪些行业中审计行业专长对审计质量有影响,并提出相应的改进建议。

二、文献综述与研究假设

我国投资者主要投资于国内的证券市场,上市公司作为主要投资对象,其投资价值主要是通过企业年报所呈现,而国内的上市公司的年报都需通过会计师事务所审计,因此准确呈现上司公司经营业绩与财务状况对于投资者做出正确的投资决策有重大意义(方军雄等,2004)。这种呈现与审计质量有关,良好的审计质量有利于提高上市公司财务报告披露的准确性。同时,审计师的行业专长对审计质量具有重大影响(刘文军、米莉,2010)。这主要是因为,增强审计师行业专长可以提高审计师的审计判断、降低审计风险、提供高质量的审计报告(俞小明等,2008)。对审计师而言,具有良好的行业专长是其审计过程当中的护身符,降低审计风险也是其出具的审计报告具有可靠性的有力保障。对会计师事务所而言,具有行业专长的会计师事务所出具的审计报告相较于其他不具有行业专长的会计师事务所出具的审计报告更容易受到评级机构以及投资者的认可(郑建明等,2009)。在此基础上,会计师事务所行业专长是会计师事务所提高自己市场份额的关键因素。

此外,国内外学者对审计师行业专长与审计质量的研究探讨较多,并且大部分的研究都支持审计师行业专长与审计质量之间存在着正相关的关系。陈小林等(2013)在研究中发现审计师行业专长可以降低较短的审计师任期和比较低的盈余质量之间的关系。马雯等(2012)认为在实际工作中积累的行业知识和行业审计经验培养的行业专长,能够提高审计师审计技能、提高审计判断水平、保障审计质量。事实上,审计师行业专长能够抑制审计风险。具有审计行业专长的审计师对于被审计企业的生产流程,经营方式采取的会计政策以及所在行业的整体生产经营特点有比较深入的研究(董秀琴等,2010)。进一步来说,具有行业专长的审计师具有较高的风险检查水平,使得审计师在审计过程中更具有针对性,选择合适的重要性水平,选择适当关键的审计层面(郑慧美,2009)。

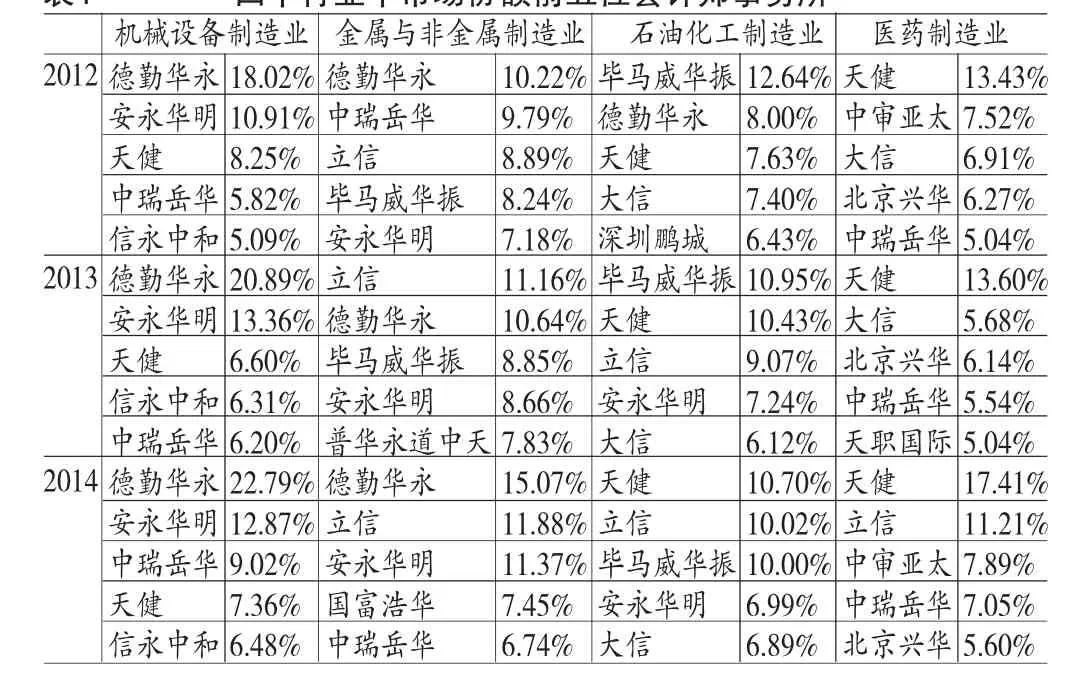

但是否所有行业的审计师专长均能够提高审计质量?以制造业的金属与非金属制造业、机械制造业、石油化工制造业以及医药制造业4个行业为例,在机械制造业企业中德勤华永、安永华明、天健、中瑞岳华、信永中和这5家会计师事务所一直排名前五。但在金属与非金属制造业企业、石油化工制造业、医药制造业企业中分别只有3家会计师事务所一直排名前五,如金属与非金属制造业企业为立信、德勤华永、安永华明;石油化工制造业为毕马威华振、天健、大信;医药制造业企业为天健、北京兴华、中瑞岳华。这表明某些行业的审计师行业专长十分不稳定,容易发生变化。这主要与一些企业与投资者对事务所行业专长信任度不断下降有关,如石油化工制造业中毕马威华振从2012到2014年的行业专长比率分别为12.64%、10.64%与10.00%;在医药制造业企业中北京兴华从2012到2014年的比率分别为6.27%、6.14%与5.60%。因此,我们认为行业专长比率下降的原因可能是投资者对事务所审计质量表示怀疑,从而改选其他事务所,由此可见可能不是所有行业的专长都有利于审计质量提高。根据上述分析,本文得出如下假设:

假设1a:非金属制造业、机械制造业中审计师行业专长与审计质量呈正相关

假设1b:石油化工制造业、医药制造业中审计师行业专长与审计质量不相关

三、研究设计

(一)审计师行业专长与审计质量的衡量

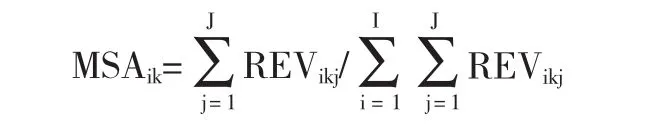

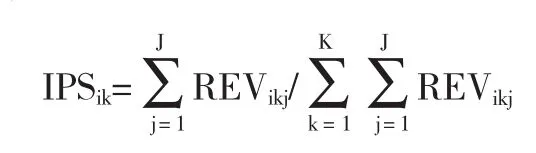

(1)审计师行业专长的衡量。结合国内外研究,我们发现审计师行业专长主要采用行业市场份额以及行业组合份额这两种方法(王帆、冯丽丽,2014)。本文采用两者结合的方法来量化审计师的行业专长,这是因为如果仅以行业市场份额来衡量会计师事务所的行业专长,某些会计师事务所例如国际“四大”会计师事务所的行业市场份额远高于国内的会计师事务所,但是他们对该行业的专业投入占该会计师事务所的所有行业专业投入的比例并不一定高于国内会计师事务所。因此,本文结合行业市场份额与行业组合份额两者来衡量行业专长。由于单个审计师的行业专长难以衡量,因此,本文以会计师事务所的行业专长来替代审计师的行业专长。

其中,MSAik表示审计师行业市场份额。分子表示第i家会计师事务所在K行业的全部客户的主营业务收入之和。分母表示K行业中所有的上市公司的主营业务收入之和。

其中,IPSik表示行业组合份额,分子表示第i家会计师事务所在K行业的全部客户的主营业务收入之和。分母表示第i家会计师事务所在所有行业的全部客户的主营业务收入之和。

随后,对这两种衡量方式进行加权平均,以获得最终行业专长SPi,即本文衡量的行业专长为市场份额MSA与IPS行业组合份额组成的加权平均值。此外,国外的相关于行业专长的量化研究中,通常将20%这一数值作为衡量区分行业专长的上限,将10%的行业市场份额作为衡量行业专长的下限(蔡春,2007)。但本文的目的是研究行业专长比率与审计质量的关系,因此不再区分具有行业专长与非具有行业专长样本,而是以两种衡量方式进行加权平均数进行衡量。

(2)审计质量的衡量。李树华(2001)将“非标准无保留”的审计意见的比例作为替代审计质量的数值,以1993年至1996年所有的A股上市公司的审计意见报告作为初选样本,发现我国自1996年财政部实施《独立审计准则》之后,我国的审计质量有大幅度提高。吴溪(2001)统计分析了我国会计师事务所出具的审计报告意见的类型,得出自1997年至1999年,我国会计师事务所出具的非标准审计意见的报告数量每年都在递增,并指出这在某种意义上说明了这三年期间我国的审计质量逐年提高。因此,本文采用会计师事务所历年出具的非标准无保留审计意见的数量变化来衡量审计质量,即通过统计1990年至2012年会计师事务所出具的非标准审计意见的比例变化来衡量审计质量。

(二)样本选择本文参考证监会的一级分类,将2012-2014年在上海和深圳交易所A股上市的占有较大比例的制造业作为初选样本。由于制造业的二级分类代码较多,因此,选择石油化工制造业、金属与非金属制造业、医药制造业以及机械制造业,并剔除了其中被进行特殊处理的ST公司作为此次研究的样本。此外,这些样本数据均来自国泰安数据库。

(三)计量模型与变量含义为了研究审计师行业专长与审计质量的相关性,本文所指的行业专长量化值是指同时考虑了行业市场份额和行业组合份额。本文从公司规模、财务风险、经营状况、事务所规模、经营业绩等等方面出发,建立模型1进行实证检验。

该模型中,DAi为被解释变量,用会计师事务所出具的审计意见来替代审计质量,如审计师i出具的审计报告意见为非标准审计意见,赋值为1,其他为0。SPi为行业专长变量,主要由审计师行业市场份额MSA与IPS行业组合份额组成,其中MSA用第i家会计师事务所在K行业的全部客户的主营业务收入之和与K行业中所有的上市公司的主营业务收入之和比表示;IPS用第i家会计师事务所在K行业的全部客户的主营业务收入之和与第i家会计师事务所在所有行业的全部客户的主营业务收入之和比表示。目的是检验行业专长与会计师事务所出具的非标准审计意见是否存在显著的正相关关系。

此外,控制变量包括:SIZEi代表公司规模,以该公司当期总资产的自然对数作为衡量值,规模越大的企业被出具非标的可能性较小,预期符号为负;OCFi代表当期经营活动现金流量净额与当期总资产的比值。本文认为经营现金流量越大的企业被出具非标的可能性较小,预期符号为负;LEVi代表公司当期的资产负债比率,财务风险越高的公司越容易被出具非标意见,预期符号为正;BIG10i代表事务所规模,如果是为我国排名前十位的国内会计师事务所,赋值为1,其他事务所则赋值为0。由于会计师事务所规模越大审计质量越高,越容易出具非标意见,预期符号为正;ROAi代表公司i当期总资产收益率,收益率越大的企业被出具非标的可能性较小,预期符号为负;ABSTAi代表公司利润总额,利润总额越大的企业被出具非标的可能性较小,预期符号为负。

四、实证结果与分析

(一)描述性统计分析按照本文的审计师行业专长量化分析方法,本文计算了具有上市公司审计资格的各会计师事务所的市场份额。表1列示了2012—2014年分别在石油化工制造业、金属与非金属制造业、医药制造业以及机械制造业这四个行业中市场份额占前五名的会计师事务所。结果发现,首先在机械制造业企业中,德勤华永、安永华明、天健、中瑞岳华、信永中和排名前五,且德勤华永与安永华明一直排前两位,而后三位顺序每年发生改变。这表明,机械制造业企业的审计师行业专长相对稳定,且每年比率呈上升趋势,如处于第一位的德勤华永2012年到2014年的行业专长比率分别为18.02%、20.89%、22.79%。进一步说明投资者与企业十分认可会计师事务所行业专长,并不断聘请具有行业专长的会计师事务所。其次,在金属与非金属制造业企业中,立信、德勤华永、安永华明一直处于前五位,但该行业内的审计师行业专长排名变化较大,如2013年上榜的毕马威华振、普华永道中天被2014年的国富浩华、中瑞岳华所代替。此外,会计师事务所行业专长的比率也呈逐渐升高状态,如德勤华永从2012到2014年的比率分别为10.22%、10.64%与15.07%,但与机械设备制造业相比有一定差距。再次,在石油化工制造业中,毕马威华振、天健、大信一直处于前五位,但该行业内的审计师行业专长排名变化较大,如2012年上榜的德勤华永、深圳鹏城被2013年的立信、安永华明所代替。此外,会计师事务所行业专长的有些呈逐渐升高状态,如天健从2012到2014年的比率分别为7.63%、10.43%、10.70%,但有些呈下降状态,如毕马威华振从2012到2014年的比率分别为12.64%、10.64%与10.00%。这表明石油化工制造业企业的行业专长十分不稳定,容易发生变化。且一些企业与投资者对会计师事务所行业专长信任度不断下降,因此我们认为行业专长比率下降的原因可能是投资者对事务所审计质量表示怀疑,从而改选其他事务所。最后,在医药制造业企业中,天健、北京兴华、中瑞岳华一直处于前五位,但该行业内的审计师行业专长排名变化较大,如2013年上榜的大信、天职国际被2014年的立信、中审亚太所代替。此外,会计师事务所行业专长的有些呈逐渐升高状态,如天健从2012到2014年的比率分别为13.43%、13.60%、17.41%,但有些呈下降状态,如北京兴华从2012到2014年的比率分别为6.27%、6.14%与5.60%。同样,这表明医药制造业企业的行业专长十分不稳定,容易发生变化。因此,本文认为行业专长比率下降的原因与事务所审计质量下降有关,这使企业变更了审计师聘用。

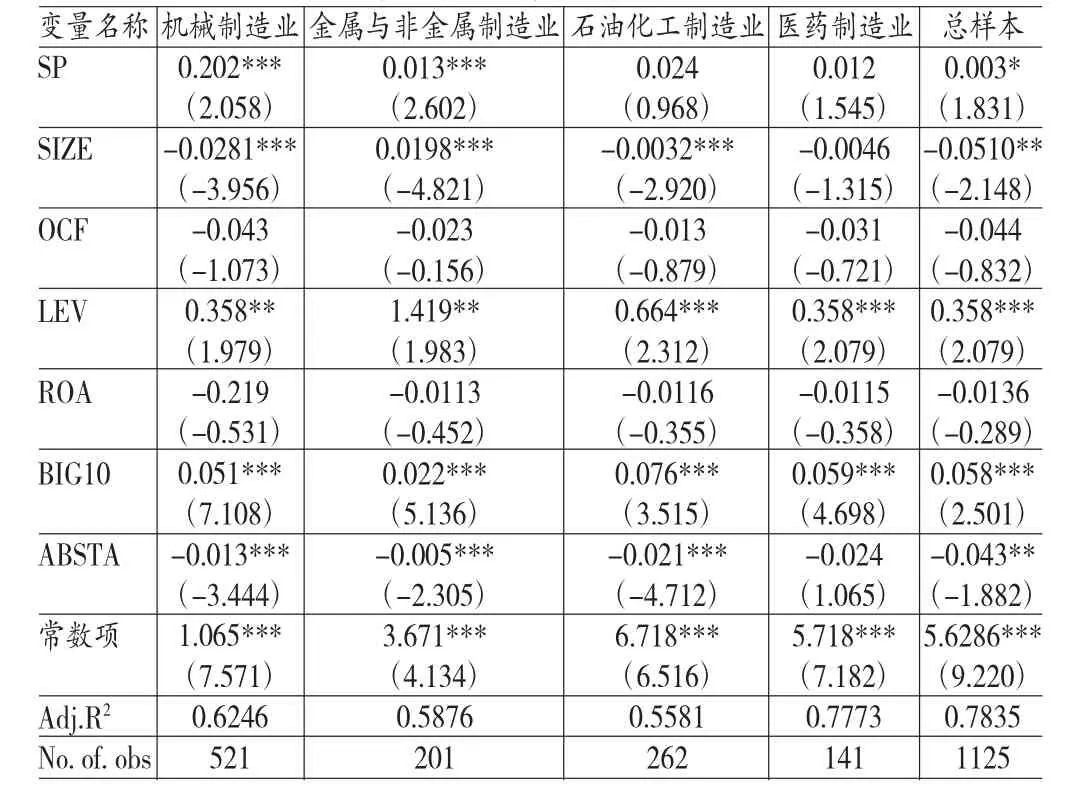

(二)回归结果分析从表2的结果可见,总样本的SP与审计质量显著为正,表明总体上来说具有行业专长的审计师更愿意出具非标准审计意见。而从制造业各行业来看,机械制造业、金属与非金属制造业中SP与审计质量显著为正,表明这两个行业的行业专长提高了审计质量。而石油化工制造业、医药制造业中SP与审计质量却不显著,这可能是与这两个行业内的审计师行业专长排名变化较大,一些会计师事务所行业专长还逐渐出现下降状态有关(如表1)。本文认为出现该现象的原因是,投资者与企业认为事务所审计质量下降,这使企业变更了审计师聘用。此外,无论是全样本还是四个行业的样本,SIZE均与审计质量显著为负,表明规模越大的企业被出具非标的可能性较小,这主要是大规模企业财务、内控制度较规范,因此很少出现财务问题。同时,在所有样本回归中ABSTA与审计质量显著为负,显示利润越大的企业实力越强,出现财务舞弊的可能越小。而LEV与审计质量呈显著正相关,说明财务风险越高的公司越容易被出具非标意见。BIG10与审计质量呈显著正相关,表明会计师事务所规模越大审计质量越高,越容易出具非标意见。

表1 四个行业中市场份额前五位会计师事务所

表2 行业专长与审计质量的回归结果

五、结论与建议

本文选择金属与非金属制造业、机械制造业、石油化工制造业以及医药制造业4个行业,通过以行业市场份额以及行业组合份额相结合来衡量行业专长,对审计师行业专长与审计质量的相关性做出研究。研究发现,总体上来说具有行业专长的审计师更愿意出具非标准审计意见。而从制造业各行业来看,机械制造业、金属与非金属制造业中行业专长与审计质量显著为正,表明这两个行业的行业专长提高了审计质量。而石油化工制造业、医药制造业中行业专长与审计质量却不显著,这可能是与这两个行业内的审计师行业专长排名变化较大,一些事务所行业专长还逐渐出现下降状态有关。本文认为出现该现象的原因是,投资者与企业认为事务所审计质量下降,这使企业变更了审计师聘用。基于上述分析,本文提出以下建议:

第一,规模较大的会计师事务所的行业专长与审计质量具有正相关关系,但是规模较小的会计师事务所的行业专长与审计质量并没有明显的相关性。因此,会计师事务所应当继续往做大做强方面发展,在着力提高本所的行业专长的同时,需要加强本所的审计质量的监控。对于审计市场而言,安然事件给每一个会计师事务所都提了一个警醒。安达信会计师事务所的结局是任何一个会计师事务所都不会想要的结果。

第二,政府有应当加强审计市场的法律法规等制度的建设,同时应当积极落实既定的法规制度,要支持增强会计师事务所的独立性。规范审计市场,首先需要加大审计师行业的诚信建设,证券市场是我国大部分投资者的投资市场,由于信息的不对称性,投资者判断一家上市公司是否值得投资是依据该公司出具的经审计师审计的财务报表,因此审计师如实对一家上市公司进行审计出具合适如实反映被审计单位的财务状况与经营情况的审计报告。

第三,加大对于违反注册会计师独立性的惩罚力度,如今有不少的审计失败的案例是因为审计师与被审计单位串通,审计师明知被审计单位的财务报表存在重大差错但是为利益所惑,违反审计师该有的职业规范与道德法规出具了标准无保留意见误导投资者。

[1]陈小林、王玉涛、陈运森:《事务所规模、审计行业专长与知情交易概率》,《会计研究》2013年第2期。

[2]蔡春、鲜文铎:《会计师事务所行业专长与审计质量相关性检验》,《会计研究》2007年第6期。

[3]刘文军、米莉:《审计师行业专长与审计质量—来自财务舞弊公司的经验证据》,《审计研究》2010年第1期。

[4]王帆、冯丽丽:《盈余管理和审计师行业专长》,《广东财经大学学报》2014年第5期。

[5]马雯、李爽、魏洪涛:《客户特征、审计师行业专长与审计质量》,《现代管理科学》2012年第2期。

[6]夏立军:《审计师行业专长与审计市场研究综述及启示》,《外国经济与管理》2004年第7期。

[7]郑建明、张建平、王敏:《行业专长与审计质量非对称性:来自我国三大产业群的证据》,《科学决策》2009年第1期。

(编辑 刘姗)