中国地方政府税收努力程度的策略互动*——基于动态空间面板数据模型的经验研究

2016-12-17彭小静

彭小静 邓 明

中国地方政府税收努力程度的策略互动*

——基于动态空间面板数据模型的经验研究

彭小静 邓 明

文章利用1998~2012年中国省际面板数据估算了省级政府的税收努力程度,用以表征地方政府的实际税率,并基于动态空间面板数据模型检验了地方政府在税收努力上的策略互动。研究结果表明:地方政府间的税收努力程度存在基于经济距离的正向空间溢出,由此验证了地方政府间存在的基于税收努力的策略互动;此外,转移支付既会抑制地方政府的税收努力程度,也能弱化地方政府在税收努力程度上的策略互动。

税收努力 税收竞争 策略互动 动态空间面板数据模型

对税收竞争的研究起源于Tiebout(1956)的“用脚投票”理论,尽管在其理论中,地区间竞争的出发点并不完全是为了和其他地区竞争财政资源,但该理论隐含着税收竞争,认为在给定的公共品数量下,地方税收应当足够低以吸引居民居住。Oates(1972)认为,税收竞争会使各地政府为了吸引流动企业的投资而降低税率,从而使政府无法筹集为提供最优的公共服务所需要的资金,因此,税收竞争将导致地方公共服务的产出无法达到最优。

中国地方政府间的税收竞争同样引起了国内研究者的关注。但是,中国是一个税收立法权高度集中的国家,自改革开放以来,中央政府几乎集中了所有税种的立法权、解释权和修订权,地方政府并不具有税收立法权,各地方的名义税率是相同的,因此,我们无法通过税率上的差异研究中国地方政府间的税收竞争。但是我们也应该注意到,中国地方政府在税收政策上的“自由裁量权”比理论上所允许的要宽泛得多,而且,由于中央政府与地方政府的信息不对称,地方政府在征税时,其努力程度存在较大差异,因此,各地区的实际税率也存在较大程度的差异,这为我们研究中国地方政府税收竞争提供了思路:我们可以利用税收努力程度来研究地方政府在税率上的策略互动。基于这样的出发点,本文利用1998~2012年中国省级地区的面板数据估算了政府税收努力程度,以此来表征地方政府的实际税率,在此基础上利用动态空间面板数据模型实证研究了地方政府的税收努力程度的策略互动,以此来检验地方政府的税收竞争。

一、税收努力程度的估算

20世纪60年代,国际货币基金组织(IMF)学者首先提出用税收努力指标来进行国际间税收比较,认为某地区税收比率tax/Y(其中,tax表示实际税收收入,Y为GDP)取决于两个因素:其一是税收能力,指该地区将法定税率应用于实际税基所产生的税收收入,表示为tax*/Y,其中,tax*表示预期税收收入;其二是征税努力,指该地区的地方政府实际运用其税收能力获取税收收入的程度,用taxeff度量,其关系可以表示为如下函数:

tax/Y=f(tax*/Y,taxeff)

(1)

根据上式,可以推导出税收努力程度taxeff的表达式:

taxeff=tax/tax*

(2)

税收努力定义为实际征收税收除以预期税收收入。吕冰洋和郭庆旺(2011)将预期税收收入定义为一国应当能征收上来的税收数额。

注:估计量下方括号中为参数估计量的标准差;*、**和***分别表示在10%、5%和1%的显著性水平下显著,表2、表3与此相同。

本文采用国际货币基金组织的“基于回归的税收努力指数模型”来测算中国地方政府的预期税收收入。我们以地税部门的税收收入(营业税、个人所得税、资源税、城市维护建设税、城镇土地使用税和房产税的加总)作为本文研究税收努力程度的实际税收收入。结合既有研究经验,本文利用各地区的GDP、人口密度、经济开放度、产业结构、固定资产投资和城市化水平作为解释变量测算各地区的税收能力:

taxit=β0+β1GDPit+β2pdit+β3openit+β4indit+β5invit+β6urban_popit+εit(3)

其中,tax是各地区的预算内财政收入(单位:万元),GDP为各地区的国内生产总值(单位:亿元),pd为人口密度(单位:人/平方千米),open表示经济开放度(单位:万美元)、用各地区的进出口总额来度量,ind表示产业结构、用各地区第三产业产值占GDP比重来度量,inv为各地区的固定资产投资(单位:亿元),urban_pop表示城市化水平、用各地区的非农业人口占总人口比重来度量。我们所使用的样本数据是中国内地31个省市1998~2012年的数据。上述变量中,1998~2006年的非农业人口数据和总人口数据来自《中国人口统计年鉴》,2007~2012年的非农业人口数据和总人口数据来自《中国人口和就业统计年鉴》,其余各变量的数据均来自各年度的《中国统计年鉴》。

我们分别使用混合回归、固定效应回归和随机效应回归(估计结果如表1所示)。

由于样本中观测个体数远高于时期数,所以我们仅仅考虑是否控制个体效应。根据表1中的设定检验,我们发现,固定效应和随机效应都是显著存在的,而Hausman检验则表明,我们选择固定效应模型来估计tax。因此,我们以列(3)的参数估计结果来拟合各地区在各时期的税收收入tax*,将其带入式(2)中即可得到31个省市在不同时期的税收努力程度。

二、计量模型与估计方法

1.实证模型及其估计方法

为检验中国地方政府在税收努力程度上的策略互动行为,构建如下动态空间面板数据模型:

(4)

其中,taxeffit是地区i的地方政府在时期t的税收努力程度,λ为空间自回归系数,用以度量地区间税收竞争的方向和强度;wij(i≠j)为空间权重矩阵W中的第(i, j)个元素,用以度量地区i和地区j之间的空间距离的大小;wii=0,X为控制变量向量,i=1,2,…,N表征个体;t=1,2,…,T表征时期。系数α的方向和显著性程度用于检验地方政府的税收努力程度是否存在惯性特征,空间自回归系数λ的方向和显著性程度用于检验地方政府间的税收努力程度是否存在策略互动,即用来检验地方政府的税收竞争。εit为随机扰动项,考虑到遗漏的解释变量可能存在的空间相关性,我们假定εit存在空间相关性,并满足如下设定:

(5)

其中,mij(i≠j)为空间权重矩阵M中的第(i, j)个元素,ηi用于测度可能存在的个体固定效应。对于上述模型,本文采用Jacobs(2009)提出的系统GMM方法进行估计。

2.变量选取与测度

(1)财政分权(fis_dec)。我们使用Ebel and Yilmaz(2002)所提出的“财政自给率”(self-reliance ratio)指标来度量财政分权,该指标用地方政府依靠自有收入为其支出融资的能力来度量财政分权,具体计算方式为地方政府自有收入占本级政府总支出的比重。该指标越大,说明财政分权程度越大,相关数据来自《中国统计年鉴》。

(2)转移支付(tran)。本文采用地方政府得到的转移支付总量占地方一般预算支出的比重来刻画转移支付依赖。转移支付测度方法为:tran=地方政府得到的转移支付总量/地方一般预算支出。测度转移支付和一般预算支出的数据来自各年度的《中国财政年鉴》中各省市的公共财政预算收支决算表。

(3)政府规模(fis_scale)。类似于范子英和张军(2010)等人的做法,我们用本年度地方政府总财政支出占GDP的比重来度量政府规模,数据来自各年度的《中国统计年鉴》。

(4)相对经济发展水平(rela_eco)。我们用各地区的人均实际GDP与全国人均实际GDP的比值来度量一个地区的相对经济发展水平,数据来自《中国统计年鉴》。

(5)人口总量(pop)。人口规模还从一个侧面反映了一个地区公共服务需求,人口规模越大,在其他条件不变的情况下,对公共服务的需求也会相应增加,因而地方财政支出压力也相应大于其他人口规模相对较小的地方,数据来自《中国统计年鉴》。

3.空间权重矩阵的设置

为了度量某一地区地方政府与其相邻地区地方政府在税收上的竞争行为,我们需要构建空间权重矩阵,但是,此处的“相邻”是一种广义上的“相邻”,既包含地理空间上的相邻,也包含经济空间上的相邻。根据前文分析,中国地方政府的税收竞争根植于“中国式分权”所带来的晋升激励,因此,税收竞争更多地产生在经济发展状况相近的地区之间或者是行政等级类似的地区之间,而非地理空间。基于此,本文构建基于经济空间的空间权重矩阵,其形式如下:

(6)

三、实证分析结果

1.基准回归

首先,我们不考虑被解释变量和扰动项的空间滞后项,对式(4)进行估计。尽管解释变量中包含解释变量的空间滞后项,但该滞后项与一般的解释变量并无两样,因此,该模型只是一般的面板数据模型。表2给出的是不包含被解释变量空间滞后项以及时期滞后项的基准回归结果。

表2 基准回归模型的估计结果

表2下方的模型设定检验表明,个体效应和随机效应均是存在的,而Hausman检验则表明应当使用固定效应模型。从列(2)的固定效应模型的估计结果可以发现,财政分权的作用显著为负,财政分权程度每提高一个单位,地方政府的税收努力程度会降低0.0053个单位。这一结果与李婉(2007)、刘小勇(2012)的结果均存在显著不同。这是因为本文通过财政自给率来度量财政分权,而不是传统的以收支指标来度量财政分权。根据我们设定的财政分权指标,可以发现,财政自给率越高的地区,其财政支出对中央政府的依赖越小,税收努力程度也就相应较弱;而且财政自给率较高的地区,其地方政府的支出往往有所结余,为了能保证下一年度从中央政府获得的转移支付不减少,这些地方政府通常会采取“放水养鱼”的方式,将本应当本年度征收的税收转移到下一年度征收,相应地,当年的税收努力程度会较低。

转移支付对地方政府的税收努力程度有显著的抑制作用,从而证实了“粘蝇效应”在中国省际层面是存在的,即中央转移支付抑制了地方政府的税收努力程度,导致税收收入流失和全国税制不统一。具体而言,本文的研究表明,地方政府得到的转移支付总量占地方一般预算支出的比重每增加一个单位,地方政府的税收努力程度会降低0.02903个单位,而且,该系数在5%的显著性水平下是显著的。因此,为了避免转移支付对税收努力的消极影响,中央要对转移支付制度进行必要的改进,如在转移支付的公式中增加税收努力的权重(范子英,2013)。

政府规模会显著提高地方政府的税收努力程度,这也佐证了政府规模是地方政府财政压力的重要来源之一。因此,降低政府规模是缓解地方政府财政压力、降低各地方实际税率的一个重要途径,固定效应模型的结果表明,政府规模每增加1个单位,政府税收努力程度会提高0.00005个单位,该系数在1%的显著性水平下显著。此外,表2的结果还表明,人口总量对地方政府税收努力程度有显著的促进作用,但相对经济发展水平的作用则不显著。

在表2的列(4)中,我们引入了税收努力程度的一阶滞后项,试图检验地方政府的税收努力程度是否存在惯性特征。目前,一般动态面板数据模型的估计方法主要有两种:差分GMM(Generalized Methods of Moment)和系统GMM。差分GMM估计仅对差分方程进行估计,因此可能损失一部分信息;系统GMM则同时对水平方程和差分方程进行估计,并以差分变量的滞后项作为水平方程的工具变量,以水平变量的滞后项作为差分方程的工具变量。该方法由于利用了更多样本信息,在一般情况下比差分GMM估计更有效;而且系统广义矩估计法是目前最好的同时解决被解释变量动态变化、解释变量内生性问题并同时控制地区和时间固定效应的面板数据估计方法(Madariaga and Poncet, 2007),因而我们采用系统GMM方法进行估计。但系统GMM方法的有效性是有前提的,即新增工具变量是有效的。为验证工具变量的有效性,我们对估计结果进行了Sargan检验,并对残差项是否存在一阶和二阶序列自相关进行了检验。系统GMM可分为一步法(one-step system GMM)和两步法(two-step system GMM)估计。相比一步法,两步法不容易受到异方差的干扰,但是在有限样本条件下,两步法的标准差可能产生向下偏移。对此,本文利用Windmeijer(2005)的方法对两步法标准差的偏差进行矫正。

表2列(4)中解释变量的符号和显著性水平与列(2)(3)的结果基本一致,说明本文结论对不同的计量回归方法是稳健的。从动态面板数据模型的检验结果来看,AR(1)检验的p值均小于0.1,说明残差项存在显著的一阶自相关,而AR(1)检验的p值均大于0.4,说明残差项不存在二阶自相关,符合模型的设定条件;此外,Sargan检验的p值均大于0.1,说明残差项与解释变量不相关,工具变量是合理的。此外,表2列(4)中taxeff(-1)的系数估计结果为0.44084,且在1%的显著性水平下显著,说明地方政府的税收努力呈现显著的惯性特征,体现了税收努力程度的制度路径惯性(胡祖铨等人,2013)。

2.动态空间面板数据模型回归

在表3中,我们报告了对式(4)的完整估计结果,既包含了被解释变量的时间滞后项,也包含了被解释变量的空间滞后项,并使用前文所介绍的系统GMM方法进行估计。

将表3的回归结果与表2的回归结果对比可以发现,原有的解释变量的估计结果的方向和大小均未太大改变,只是个别解释变量的显著性程度有所改变,因此,我们的估计结果是相对稳健的。我们重点关注的是表3中新增加的被解释变量空间滞后项的估计结果,从表3可以发现,基于经济距离的空间滞后项的系数估计结果为0.14993,且在1%的显著性水平下显著,说明一个地方的政府税收努力程度会受到与其经济上“相邻”地区的政府税收努力程度的影响,“相邻”地区的税收努力程度每增加1个单位,该地区的税收努力程度会上升0.14993个单位。该结果与现有的中国地方政府税收竞争的研究结果是较为吻合的。例如沈坤荣和付文林(2006)、郭杰和李涛(2009)基于中国省际面板数据均发现中国地方政府在税收收入方面存在显著的策略互动,一个地区的税收收入会对“相邻”地区的税收收入产生显著的正向溢出效应。本文的结果虽然与这些研究保持了结论上的一致,但本文的研究是从税收努力程度而不是最终的税收收入的解读考察地方政府关于税收的策略互动行为,由于最终的税收收入不仅受到地方政府的行为影响,还受到很多其他因素的影响,因此,从税收努力程度的角度进行分析更能够发现地方政府的行为特征,能够更好地描述地方政府行为的策略互动性。

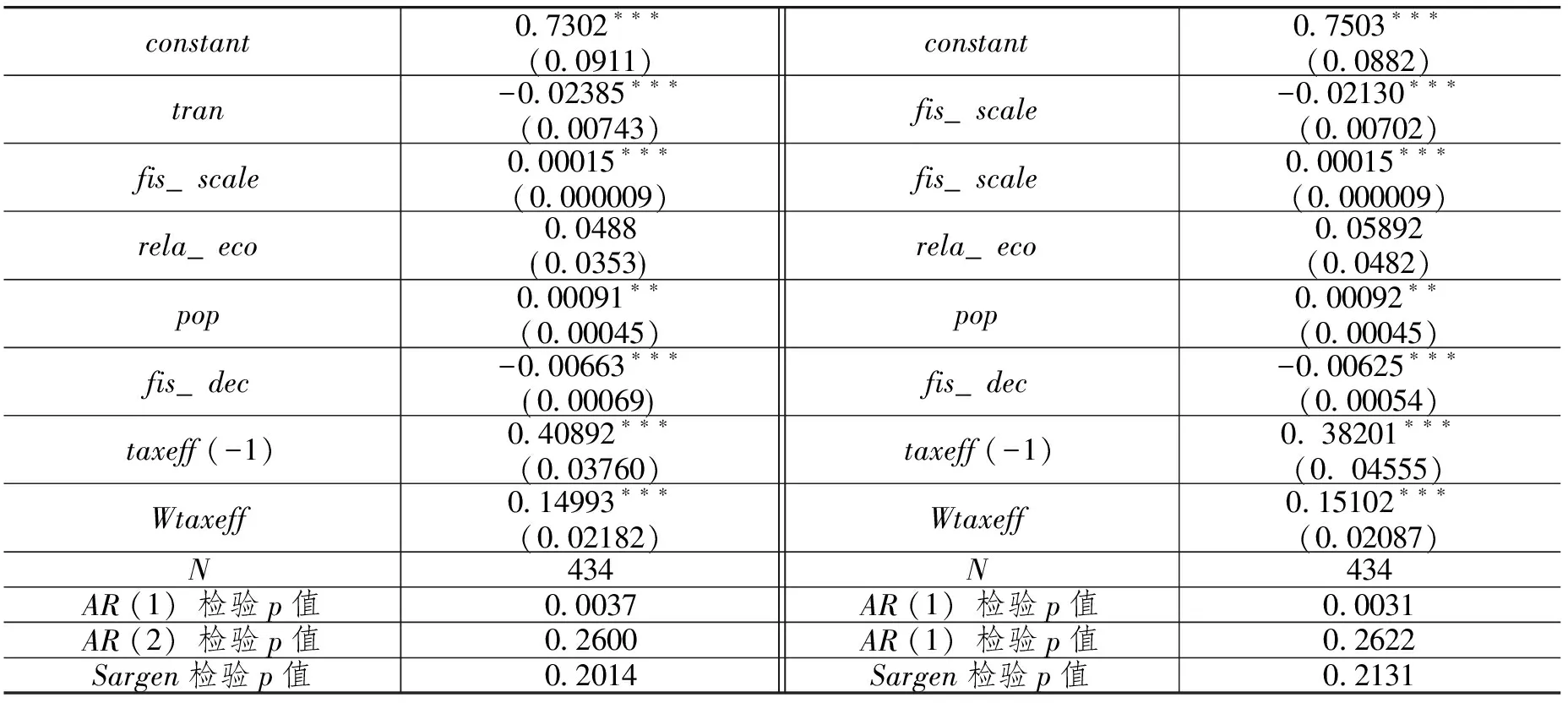

表3 动态空间面板数据模型的回归结果(一) 表4 动态空间面板数据模型的回归结果(二)

3.转移支付能否弱化税收努力的策略互动

我们在前面的实证研究中证实了地方政府税收努力程度存在策略互动,从而从地方政府主观努力角度检验了税收竞争。我们接下来想要知道的是,中央和地方的财权安排是否会影响这种策略互动?我们重点关注的是转移支付这种不同层级政府间的“二次分配”如何影响下级政府的税收努力。我们在式(4)的基础上引入税收努力程度空间滞后项与转移支付的交叉项,构建如下的动态空间面板数据模型:

(7)

我们使用与前面一样的系统GMM估计对式(7)进行估计,表4给出了相应的估计结果。

表4与表3中相同的解释变量的回归结果以及模型设定检验的结果基本接近,此处不再赘述。我们重点关注的是表4中交叉项tran×Wtaxeff的回归结果,该变量的系数估计结果为-0.00013,在5%的显著性水平下显著,由于空间滞后项Wtaxeff的估计结果显著为正,说明中央政府对省级政府的转移支付能有效抑制地方政府在税收努力程度上的策略互动。由于度量税收策略互动的空间自相关系数为正,因此,转移支付不仅会直接抑制地方政府的税收努力程度,还会通过弱化地方政府间的税收努力程度来间接抑制地方政府的税收努力程度,从而致使地方政府的财政收入对提供地方公共物品的能力下降。

中国地方政府之间的税收竞争成为研究者关注的重点问题,与国外研究不同的是,由于中国地方政府没有税收立法权,因此研究者往往用不同地区最终的税收收入研究税收竞争。但是,最终的税收收入往往会受到税基等很多因素的影响,无法真正体现地方政府间在征税上的策略博弈。为了解决这一问题,本文利用1998~2012年中国省际面板数据,估算了各省级政府的税收努力程度,在此基础上构建动态空间面板数据模型研究地方政府关于税收努力程度的策略互动,从征税努力程度这一主观特征上研究地方政府的税收竞争。研究结果表明,地方政府间的税收努力程度存在基于经济距离的正向空间溢出性,也就是说,地方政府会同经济发展水平相邻的地区在税收努力程度上存在策略互动。作为协调不同层级政府之间财政收支关系的重要工具,中央转移支付对地方政府的税收努力程度有两个方面的显著作用:一方面,转移支付能有效抑制地方政府的税收努力程度;另一方面,转移支付能有效弱化地方政府在税收努力程度上的策略互动,由于这种策略互动是一种正向溢出,所以中央转移支付对税收努力程度策略互动的弱化会进一步抑制地方政府的税收努力程度,从而会致使地方政府的财政收入对提供地方公共物品的能力下降。我们的研究结果还表明,财政分权能显著降低地方政府的税收努力,由于我们使用的是财政自给率来度量财政分权,这说明一个地方的财政自给率越高,其税收努力程度越低。

我们的研究意图在于挖掘影响地方政府税收努力程度以及税收竞争的因素,为规范地方政府的税收竞争、引导地方政府的税收努力提供参考。研究结果具有丰富的实践参考价值:首先,我们认为,虽然中国地方政府没有税收立法权,但其所拥有的“自由裁量权”并不小,具体体现为税收努力程度的差异上,并衍生出在税收努力程度上的策略互动,因此,应当加强对地方政府在税收优惠、税收减免以及一些隐性税收上的规范。其次,我们认为,中央转移支付会对地方政府的税收努力产生两方面的影响,一方面,能够抑制地方政府的税收竞争,对规范地方政府一些不合理的税收优惠和税收减免有一定的抑制作用;另一方面,又会降低地方政府税收努力程度。因此,我们既要发挥中央转移支付在平衡地区发展、规范地方政府间的税收竞争的作用;同时,也要弱化转移支付对地方政府税收努力的抑制作用。具体而言,我们认为,应当根据不同地区的经济发展水平区别对待,对中央转移支付的转入地和转出地也要区别对待;同时,必须进一步明确转移支付的原则、计算公式, 提高中央转移支付对地方财政努力的激励作用。

Ebel,R.D.,Yilmaz,S.,On the Measurement and Impact of Fiscal Decentralization,World Bank Policy Research Working Paper 2089,Washington,D.C.,2002.

Jacobs,J.P.A.M.,Ligthart,J.E.and Vrijburg,H.,Dynamic Panel Data Models Featuring Dynamic Panel Data Models Featuring Endogenous Interaction and Spatially Correlated Errors,Discussion Paper 2009-92,Tilburg University,Center for Economic Research,2009.

Madariaga,N.and Poncet,S.,FDI in Chinese Cities:Spillovers and Impact on Growth,World Economy,2007,130.

Oates,W.E.,Fiscal Federalism,New York:Harcourt Brace Jovanovic,1972.

Tiebout,C.A.,Pure Theory of Local Expenditure,Journal of Political Economy,1956,64(5).

Wilson,John D.A.,Theory of Interregional Tax Competition,Journal of Urban Economics,1986,19(3).

范子英、张军:《粘纸效应:对地方政府规模膨胀的一种解释》,《中国工业经济》2010年第12期。

郭杰、李涛:《中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据》,《管理世界》2009年第11期。

胡祖铨、黄夏岚、刘怡:《中央对地方转移支付与地方征税努力——来自中国财政实践的证据》,《经济学》(季刊)2013年第3期。

贾俊雪、郭庆旺:《政府间财政收支责任安排的地区经济增长效应》,《经济研究》2008年第6期。

李婉:《政府间纵向财政分配与地方财政努力——基于中国省级面板数据的研究》,《山西财经大学学报》2007年第10期。

刘小勇:《分税制、转移支付与地方政府财政努力》,《南方经济》2012年第5期。

龙小宁、朱艳丽、蔡伟贤、李少民:《基于空间计量模型的中国县级政府间税收竞争的实证分析》,《经济研究》2014年第8期。

吕冰洋、郭庆旺:《中国税收高速增长的源泉:税收能力和税收努力框架下的解释》,《中国社会科学》2011年第2期。

责任编辑:王慧君

*本文系国家自然科学基金青年项目“人口老龄化下的技术进步方向与要素收入份额”(71503220)、中国博士后科学基金项目“城市间土地财政的竞争外溢与房价的空间传导”(2012M510670)、教育部人文社会科学研究一般项目“空间似无关回归模型、参数估计、设定检验及其应用”(13YJC910003)、福建省自然科学基金项目“基于样本数据内生的空间权重矩阵:理论与应用”(2014J01270)的阶段性研究成果。

F821.42

A

1009-5330(2016)04-0022-07

彭小静,江南大学商学院讲师(江苏无锡 214122);邓明,经济学博士,厦门大学经济学院副教授、中国社会科学院城市发展与环境研究所博士后(福建厦门 361005)。