天台生态农产品盈利模式比较分析:电商视角

2016-12-17吴婵君

吴婵君 陈 龙

(浙江树人大学 管理学院,浙江 杭州 310015)

天台生态农产品盈利模式比较分析:电商视角

吴婵君 陈 龙

(浙江树人大学 管理学院,浙江 杭州 310015)

浙江天台地区拥有丰富的生态农产品资源,但其在盈利模式创新方面进程缓慢,存在高投入、低产出与不可持续等问题,抓住互联网时代的契机,进行盈利模式创新是摆脱困境的必由之路。文章以天台县的生态农产品盈利模式为研究对象,通过对传统盈利模式与以互联网为基础的创新模式的比较,分析评价创新模式的优势,进而提出可推广的建议。

生态农产品;盈利模式;互联网时代;天台

目前,我国经济已进入稳增长、调结构的新时期。欠发达地区由于产业结构落后、发展理念局限和经营管理体制等方面的不足,经济难以实现跨越式发展,但这些地区拥有丰富的生态农产品资源,发展生态产品应是欠发达地区最好的出路。由于生态产品盈利模式落后,我国大部分欠发达地区的生态农产品并不能为其带来巨大的经济效益,高投入、低收益是当前欠发达地区生态农产品发展的最大现实。分析当前生态产品盈利模式存在的问题,抓住互联网时代的契机进行盈利模式创新,是解决欠发达地区生态农产品发展问题的首要难题。

一、生态农产品盈利模式研究述评

盈利模式的研究主要集中在盈利模式的要素划分及评价等方面。要素划分方面的研究比较著名的是斯莱沃斯基(2001)提出的利润点、利润源、利润杠杆和利润屏障四要素理论。*亚德里安·J.斯莱沃斯基:《利润模式(第二版)》,张星译,中信出版社2007年版,第1-213页。关于盈利模式的评价,Gary Hamel(2002)提出可通过对利润点、利润杠杆等要素进行财务评价来达到评价盈利模式的目的。*Hamel G, Leading the Revolution, Harvard Business School Press,2000,pp.1-232.但针对生态产品盈利模式的研究,只有零星学者涉及。王国顺(2012)认为生态产品盈利主要来源于企业建立自有品牌、与供应商的战略合作和为顾客提供增值服务而创造的价值。*王国顺、黄金:《零售企业的盈利模式与价值链优化》,《北京工商大学学报(社会科学版)》2012年第2期,第7-12页。这些研究主要集中于传统盈利模式的研究,且主要落脚于利用盈利要素来构建经营模式实现价值增值。

针对互联网时代盈利模式的研究,学者涉及更少,且主要集中于互联网企业的盈利模式研究。秦仲篪等(2012)提出互联网企业通过网络信息化建设来优化盈利模式要素*秦仲篪、谭坚:《新型网络团购盈利模式的分析》,《中国集体经济》2012年第9期,第68-69页。,刘助忠(2015)提出构建供应链云服务平台。*刘助忠:《“互联网+”时代农产品供应链演化新趋势——基于“云”的农产品供应链运作新模式》,《中国流通经济》2015年第9期,第91-97页。

从现有的研究成果来看,目前学术界对生态产品的盈利模式及互联网时代盈利模式的创新并没有进行专门研究。因此,本文抓住互联网时代的机遇,结合已有的研究成果,与天台县的成功案例结合,试图找出具有时代特征又切实可行的生态农产品的创新盈利模式并提出可推广的建议。

二、天台县生态农产品传统盈利模式

天台县生态资源丰富,以茶叶、高山蔬菜、果木产业、笋竹两用林产业、中药材产业、淡水养殖产业和畜牧产业为主导的七大生态产品产业优势明显。笔者在对天台县石梁镇高山蔬菜产销合作社、天台山乌药有限公司和天台旅游局的调研后发现,2010年开始,随着“互联网+”理念的普及,高山蔬菜基地、乌药生产基地和生态旅游业开始广泛采用互联网模式发展经营,将互联网与生态、营销和运输等方面结合,形成网络众筹、电子商务和信息化服务等具有互联网特色的新盈利模式,低成本、高盈利的互联网模式特点开始显现,原先高消耗、高投入和低利润的传统盈利模式开始转型。因此,笔者将2010年作为天台生态农产品进行互联网盈利模式创新的起点,并在下文对传统模式和互联网模式进行分析对比和评价。

(一)“合作社+企业+农户”的高山蔬菜盈利模式

高山蔬菜产业经过30多年的发展,形成以“合作社+企业+农户”为主的经营主体盈利模式。“合作社+企业+农户”的经营主体,为盈利模式提供了稳定的利润源和利润屏障,依靠主体平台,高山蔬菜产品既解决了销路问题,也提供了源源不断的开发资金,利润来源渠道多元、产品专业化程度高,是高山蔬菜盈利模式最显著的特点(见图1)。

图1 “合作社+企业+农户”盈利模式

(二)产研结合的乌药盈利模式

天台山乌药资源丰富,药用价值极高。他们立足于原产地开发,通过与国内知名科研院所合作进行乌药开发,已经形成3 000多亩的种植面积,其依靠产研合作、原产地开发以获取稳定盈利能力的方式(见图2),对天台其他生态产品盈利模式构建产生了重要影响。

图2 乌药盈利模式

三、传统盈利模式要素分析和财务评价

目前学术界对盈利模式要素的划分观点比较统一,由一个中心、四个基本点构成。价值创造构成盈利模式的中心,而利润点、利润杠杆、利润源和利润屏障则组成盈利模式的四个基本点。

(一)高山蔬菜传统盈利模式

1.要素分析

(1)以企业和个体消费者构成的利润源。企业是指以“公司+合作社”等形式组成的蔬菜收购企业,在利润源中占大比重。个体消费者则主要是进入流通领域后的直接购买者,主要包括通过民间集体、农超对接等形式形成的个体消费者,这些消费者为企业和菜农提供直接的利润源。

(2)以生态产品销售收入为主的利润点。利润点即提供的产品或服务。高山蔬菜产业的利润点主要来源于黄瓜、红茄等产品。同时,利润点还包括茶叶加工收入、摊位费和政府补贴等非主营来源。

(3)以品牌效应和产品质量为核心的利润屏障。利润屏障如同一堵围墙,保护企业的利润不被其他竞争者剥夺,它是企业利润持久性的象征。高山蔬菜的利润屏障主要是“石梁牌”的品牌效应和产品本身的质量和口感。

(4)以技术创新和营销活动为主的利润杠杆活动。利润杠杆主要是企业为了生产产品或吸引客户而进行的一系列辅助性业务活动,以改变企业的成本费用结构,增加利润。高山蔬菜产业的利润杠杆活动主要是为产品生产而进行的技术创新和为吸引客户而采取的营销手段。

2.财务评价

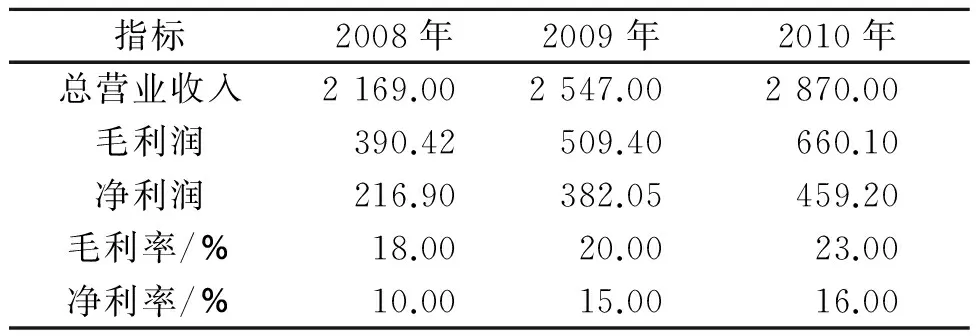

(1)经营盈利能力评价。毛利和净利是企业利润产生的源泉和结果,因此用销售毛利率和净利率来评价经营盈利能力比较恰当。表1是高山蔬菜自2008年至2010年的毛利率和净利率的各项指标结果,从财务数据看,毛利率从2008年开始呈现增长态势,到2010年达到23%,较2008年增长了5%,这和石梁镇高山蔬菜基地大力推广销售高山蔬菜有关。但不可忽视的是,高山蔬菜盈利模式的毛利率比较低,虽然销售收入大,但营业成本占比过高。同时,净利润也从2008年的10%增长到16%,虽然增幅不大,但基本保持正值。

表1 高山蔬菜盈利模式经营盈利能力评价*数据来源:2008—2010年天台统计年鉴、高山蔬菜基地销售记录。/万元

(2)利润点评价。石梁高山蔬菜产业的主营业务收入占营业收入的比重2008—2010年分别为80%、81%和87%,蔬菜的销售收入是高山蔬菜盈利模式的主要利润源。而非主营业务收入近三年的比重分别为20%、19%和13%,收入比重三年来有所下降,且总体在收入中所占的比例不大,其主要为茶叶加工收入、摊位费和其他一系列政府补贴,其中政府的补贴收入三年来有所上升(见图3)。

图3 高山蔬菜收入结构分布*数据来源:2008—2010年天台统计年鉴。/万元

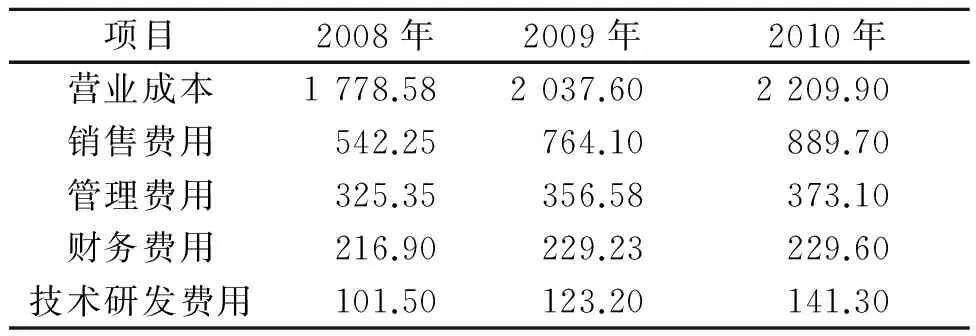

(3)利润杠杆评价。2008—2010年,石梁高山蔬菜加大营销和技术研发费用的投入,对利润杠杆的运用越来越多。从表2可看出,营业成本、管理费用及销售费用均呈上升趋势。

表2 高山蔬菜盈利模式成本费用明细*数据来源:2008—2010年天台统计年鉴。/万元

(4)综合评价。在传统盈利模式中,高山蔬菜的销售收入是其主要的利润点,而茶叶加工、摊位费等非营业收入在总收入中也占据一定比例,但所占比重不大,且增幅趋势不明显。这表明,在高山蔬菜传统盈利模式中,蔬菜的销售收入构成其盈利的主要来源,其他收入对总收入的贡献比重依然较小,利润点多元化面临着重要考验。而从成本费用占总收入的比重来看,成本费用总体呈上升趋势,影响着其盈利模式的盈利能力。

(二)乌药传统盈利模式

1.要素分析

(1)以消费者为主的利润源。乌药模式的利润源主要面向广大消费者,包括天台本地和国内其他地区的消费者。由于乌药的保健和药用价值较高,其利润源主要是商务、家庭送礼和个人保健三类利润源。

(2)以销售收入为主的利润点。乌药模式的利润点主要是乌药本身的销售收入。前期通过与国内外知名科研院所进行合作的方式形成技术壁垒,现阶段依靠技术专利获取一定的利润,但占比很低。

(3)以科技含量和产品质量为核心的利润屏障。乌药盈利模式的利润屏障主要是技术专利、产品本身的质量和药用价值。

(4)以技术创新和营销活动为主的利润杠杆。为了提高乌药的销量和市场认可度,乌药产业进行了一系列的种植技术创新和营销方式变革。

2.财务评价

(1)经营盈利能力评价。如表3所示,乌药传统盈利模式的毛利率三年中变化不大,营业成本较稳定。净利率有所增加,得益于技术创新和营销方式变革导致的成本费用下降。但不可忽视的是,乌药传统模式的盈利能力与整个医药行业相比,优势不够明显,在成本费用管控方面还有待提高。

表3 乌药盈利模式经营盈利能力评价*数据来源:2008—2010年天台统计年鉴、乌药生物工程公司报表数据。/万元

(2)利润点评价。在传统盈利模式下,乌药制品的销售收入占主要比重,2008—2010年销售收入比重略有下降,而技术专利等非销售收入的比重有所上升,但总的来说占比不大(见图4)。

图4 乌药模式各业务收入占总收入比重*资料来源:2008—2010年天台统计年鉴、乌药生物工程公司报表数据。

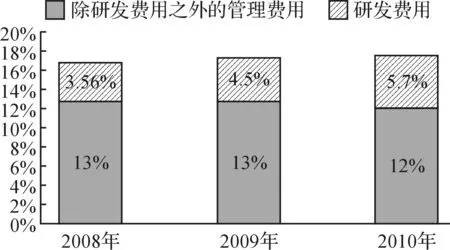

(3)利润杠杆评价。营业成本占比基本稳定,随着营销方式的变革、技术投入及市场开发的逐渐成熟,销售费用和管理费用均略有下降(见图5)。同时,研发费用在管理费用中所占的比重近三年逐步增加,研发支出费用变化较为明显(见图6)。

图5 乌药模式成本费用百分比

图6 管理费用占比分布*资料来源:2008—2010年天台统计年鉴、乌药生物工程公司报表数据。

四、天台县生态农产品传统盈利模式的局限性

(一)利润点欠缺多元化

在传统盈利模式下,无论是高山蔬菜还是乌药,都面临着利润点单一的困境,利润点主要来源于销售收入,专利技术等其他收入较少。过于依赖销售收入会使生态产品无法应对突然出现的销量萎缩等

经营风险。

(二)利润杠杆运用不成熟

在对天台生态产品传统盈利模式的财务评价中发现,每一种模式在杠杆方面的运用都各具特色,但普遍面临着杠杆运用不成熟、对盈利能力的提高刺激不明显等问题,尤其是近年来,在进出口受阻的困境下,杠杆的熟练运用更能弥补销量下降带来盈利减少的不足。

(三)利润屏障运用不被重视

作为保持持续盈利的屏障,利润屏障在天台生态产品传统盈利模式中运用不被重视,两种典型模式都只强调如何增加利润点,而在屏障建设方面投入较小,且都属于传统、单一的利润屏障,难以应对复杂多变的生态产品发展形势。

五、天台县生态农产品盈利模式要素分析和财务评价

为了适应市场竞争,提高生态农产品的持续盈利能力,天台县生态农产品经营抓住互联网时代的契机,进行了盈利模式的创新。仍以高山蔬菜和乌药两种农产品为例,对创新盈利模式进行要素分析和财务评价。

(一)高山蔬菜创新盈利模式

1.要素分析

(1)形成网络众筹农业等多元利润点。在互联网时代下,高山蔬菜盈利模式的利润点发生了巨大的改变,相比传统模式,最大的创新点在于形成网络众筹农业等其他收入构成的多元化利润点。网络众筹增加了人气、扩大了销售人群,利润的来源渠道相比传统模式更加多元化,盈利能力和利润的稳定性增强。

(2)采用网络营销、网络议价等利润杠杆。在传统模式下,高山蔬菜主要采用传统营销手段。互联网时代,高山蔬菜采用互联网思维进行营销手段的创新,网络营销、合作社信息化建设等措施的实施使利润杠杆更丰富、运用更成熟。创新的营销手段促使销售费用特别是广告费用和营销费用下降,对利润刺激作用更为明显。

2.财务评价

(1)经营盈利能力大幅提升。截至2015年,高山蔬菜的毛利率和净利率分别上升到40%和20%,较2008年分别增长了22%和10%(见表4),经营盈利能力大幅提升,互联网创新模式对高山蔬菜盈利能力的刺激作用明显。尤为重要的是,与同为互联网创新模式影响下的2014年相比,2015年毛利率同比增长了10%。互联网创新模式下的高山蔬菜盈利能力增速与此前的传统模式相比有所提升,盈利能力正进入快速发展时期。

表4 高山蔬菜经营盈利能力变动分析*数据来源:2008—2015年天台统计年鉴(下表同)。/万元

(2)利润点趋向多元化。在创新盈利模式的驱动下,营业收入大幅增加。2015年营业收入达5 139万元,较2008年增长2 970万元(见表5)。而在营业收入中,蔬菜销售收入、茶叶摊位收入等原利润点收入所占的比重,与2008年相比有所下降,而网络众筹农业等新利润点的收入有所上升。互联网时代,高山蔬菜利润点的多元化带动了高山蔬菜盈利能力的进一步提升。

表5 高山蔬菜利润点变动分析/万元

(3)利润杠杆的创新运用使成本费用下降。在互联网创新盈利模式的作用下,利润杠杆的创新运用使营业成本占营业收入的比重较2008年下降22%,销售费用占总收入比重下降15%,管理费用占总收入比重下降9%,财务费用占总收入比重下降5%(见表6),成本费用占总收入的比重大幅下降,盈利得到前所未有的增长。

(二)乌药创新盈利模式

1.要素分析

(1)形成“互联网+企业+市场”的利润屏障。抓住互联网时代的契机进行大胆创新,乌药模式形成了“互联网+市场+企业”的流通链屏障,这种流通链屏障难以被模仿,保障着乌药盈利不流失。

表6 高山蔬菜成本费用变动分析/万元

(2)创新运用互联网营销、信息化开发的利润杠杆。创新运用互联网营销模式,销售量大幅上升,成本大幅下降,市场知名度大大提高,盈利能力增强。运用“互联网+乌药+市场+研发”的信息化开发模式,使研发成本有所降低,产品的研发与市场更加接轨。

2.财务评价

(1)经营盈利能力大幅提升。截至2015年,乌药毛利率达到52%,净利率达到36%,较2008年传统盈利模式中的毛利率和净利率分别增长了13%和16%(见表7),盈利能力显著提高,盈利能力正进入快速发展时期。

表7 乌药经营盈利能力变动分析/万元

(2)利润点多元化趋势更为明显。乌药互联网创新盈利模式的利润点逐步提升,产研结合的新型利润点比重逐步上升,占总收入比重增加2%(见表8),多元化利润点促进了盈利能力的提升。

表8 乌药利润点变动分析/万元

(3)创新的利润杠杆使成本费用下降。在互联网创新盈利模式下,利润杠杆使乌药的成本费用进一步下降,其中营业成本由2008年的61%下降到2015年的48%,占总收入比重下降13%,销售费用较2008年下降13.9万元,占收入比重下降5%,管理费用下降3%,财务费用下降2.2%,利润进一步提升(见表9)。

表9 乌药成本费用变动分析/万元

六、对生态农产品盈利模式创新的建议

(一)探求多元化的利润点

利润点过于单一是生态农产品传统盈利模式存在的主要问题,无论是高山蔬菜盈利模式还是乌药盈利模式,其利润点多元化建设方面都存在很大问题,对于生态农产品的持续盈利产生重要影响。生态农产品应抓住互联网时代的契机,利用互联网平台进行盈利模式的创新。例如通过众筹平台建设以扩大人气增加销售收入、取得服务收入等辅助收入,利用互联网平台进行信息化建设以加快产研结合进程取得技术收入等。总之,利用互联网进行盈利模式的创新,加快多元化利润点探求进程,对提升欠发达地区生态产品的盈利能力至关重要。

(二)强化“互联网+杠杆”的刺激作用

天台生态农产品传统盈利模式中利润杠杆方面的运用存在很大不足,例如高山蔬菜产业,由于农户与合作社本身的局限性,对利润杠杆的运用缺乏专业性,利润杠杆最终对盈利的刺激作用较小。

在互联网时代下,要强化利润杠杆对利润的刺激作用,必须进行利润杠杆的创新,依托“互联网+”

的平台,发挥电子商务、网络营销与网络社区等对产品的宣传和促销作用,强化“互联网+杠杆”的刺激作用。

(三)构建“互联网+”的流通链盈利模式

盈利模式的创新,除了进行要素优化之外,还可通过对流通链进行优化达到盈利模式优化的目的。利用“互联网+”,形成“农户+合作社+企业+互联网”的新型流通链盈利模式,其中,农户作为初级提供者,既是原料的提供者也是利润的享有者,农户的主体作用能更好地发挥出来,农户不仅成为合作社的成员,也可以通过电子商务平台自行销售农产品。而合作社一方面代表农户与企业进行谈判,进行产品的销售,另一方面作为一个经济组织,也可通过电子商务平台进行产品的直接对外销售(见图7)。

图7 “互联网+”流通链盈利模式

同时,通过该盈利模式,既可形成“农户+合作社+企业”的模式,也可以构建“农户+合作社+超市、零售商”的流通渠道,形成“农户+超市”的农超对接模式和“农户+消费者”的社区农业模式,既发挥互联网的优势,也拓宽农产品的销售渠道,有利于克服单一的传统模式缺陷。

(责任编辑 陈汉轮)

Comparative Analysis on Profit Model of Ecological Farm Products in Tiantai: The Perspective of E-commerce

WU Chanjun & CHEN Long

(ManagementSchoolofZhejiangShurenUniversity,Hangzhou,Zhejiang, 310015,China)

Tiantai has rich resources of ecological farm products, the innovation on the profit model is slow and there have emerged long-term problems of high input, low output and un-sustainability. Seizing the opportunity of the Internet era, innovating the profit model is the only way to free from the difficulties. This paper studies the profit model of ecological farm products in Tiantai, and through comparing the traditional profit model and Internet-based innovation model it analyzes the advantages of the innovation model and puts forward the proposals for promotion.

ecological farm products; profit model; the Internet era; Tiantai

2016-07-29

浙江省软科学研究计划一般项目(2015C35029);国家级大学生创新创业训练项目(201411842003)

吴婵君,女,浙江衢州人,副教授,研究方向为盈利模式创新。

10.3969/j.issn.1671-2714.2016.06.008