高管团队薪酬差距与企业创新绩效

——以高管团队特征为调节变量

2016-12-14范晓佳上海交通大学安泰经济与管理学院上海200030

范晓佳 刘 欣(上海交通大学安泰经济与管理学院,上海 200030)

高管团队薪酬差距与企业创新绩效

——以高管团队特征为调节变量

范晓佳 刘 欣(上海交通大学安泰经济与管理学院,上海 200030)

本文以沪深两市信息技术与服务业上市公司为研究样本,检验高管团队薪酬差距对企业创新绩效的影响,及高管团队特征对两者关系的调节效应。本文研究发现,高管团队薪酬差距与企业创新绩效显著负相关;高管团队平均年龄、平均任期、平均教育程度、年龄异质性、教育程度异质性在薪酬差距与企业创新绩效之间起到显著的调节作用。

薪酬差距;创新绩效;高管团队特征;调节效应

1 引言

20世纪以来,在信息技术革命的推动下,全球经济日趋一体化。企业只有积极开展研发创新活动,才能在复杂多变的环境中保持竞争优势。因此,创新成为广受关注的主题;而影响创新绩效的因素一直都是研究的焦点。Jensen和Murphy(1990)指出,薪酬结构对组织产生重要的影响。薪酬差距是薪酬结构的一个重要方面,国内外已有很多学者对薪酬差距进行了研究,但并未得出一致结论。

Hambrick和Mason(1984)提出高层阶梯理论,认为公司管理者作为决策人,其特征是战略决策的一个重要影响因素;而高管团队可以通过合作效应,有效减少高管个人的有限理性等问题,企业绩效的决定因素更多是高管团队的整合优势。因此,本文拟重点探究高管团队特征对高管团队薪酬差距与企业创新绩效关系的调节效应。

2 理论分析和研究假设

2.1 高管团队薪酬差距对企业创新绩效的影响

目前学者们对薪酬差距的研究主要包括锦标赛理论和行为理论两种观点。锦标赛理论认为,薪酬差距并不能直接反映边际产出的差距,而是反映了边际产出的排序(Lazear&Rosen, 1979)。拉大薪酬差距可以有效降低委托人的监控成本,并激励代理人参与竞争、提高努力水平。行为理论则认为,代理人会在组织内进行比较,若层级间薪酬差距较大,那么较低层级管理者容易产生“相对剥削”的感觉,导致团队凝聚力下降;同时,代理人还会在自身的产出与投入之间进行比较,若认为产出被低估,则会降低努力程度。Martin(1979)指出,管理者通常高估自身投入与产出,因此往往认为产出差距过大。此外,Milgrom和Roberts (1988)提出,当薪酬差距较大时,非CEO高管成员会减少合作的努力水平,增加利己的努力水平,并增大从事政治图谋的可能性。

高管个人的知识、能力、精力有限;高管团队成员只有相互协作,才能对企业内外部信息作出全面的解读,从而做出有利于企业长远发展的决策,包括创新战略。基于以上讨论,本文提出如下假设:

H1:高管团队薪酬差距显著负向影响企业创新绩效。

2.2 高管团队特征的调节效应

2.2.1 高管团队平均年龄及年龄异质性的调节效应

Schmitt等(2010)发现, 随着年龄的增长,公正敏感性呈下降趋势。其中,公正敏感性为个体知觉到不公正的容易程度,以及对知觉到的不公正的反应强烈程度(Schmitt,1995)。因此,平均年龄较小的高管团队公正敏感性较强,更容易知觉到层级间与投入产出间的不公正,并做出更为强烈的反应,包括降低努力程度、减少合作努力、进行政治破坏等,从而增强了薪酬差距对企业创新绩效的负向影响。因此本文提出如下假设:

H2:高管团队平均年龄越大,薪酬差距对企业创新绩效的负向影响越弱。

Pfeffer和Langton(1993)指出,社会交互作用对薪酬差距和生产率之间的关系起到调节作用。张正堂(2007)提出,薪酬差距与协作需要的交互作用对企业绩效产生负向影响,即高管团队协作需要较强时,薪酬差距对企业绩效的负向影响更为强烈。因为高管团队协作很重要时,薪酬差距引起的相对剥削感觉、政治破坏可能性等对于企业战略决策质量将产生更大的影响。同一年龄段的高管拥有相似的成长背景、价值观、思维方式、兴趣爱好等,因此,年龄异质性小的高管团队更可能对公司经营决策产生一致的意见;沟通交流也更为顺利,人际关系更和谐。年龄异质性大的团队则需要协调较多的认知冲突、人际关系矛盾,从而增强了薪酬差距的负向影响。因此本文提出以下假设:

H3:高管团队年龄异质性越大,薪酬差距对企业创新绩效的负向影响越强。

2.2.2 高管团队平均任期及任期异质性的调节效应

Michel和Hambrick(1992)指出,高管团队成员任期越长,认知结构越趋于一致。Finkelstein等(1996)通过调查100个组织,发现高管任期越长,团队内部冲突越少,沟通越频繁、越顺利;另外,高管任期较长时,更倾向于采取长期战略。因此,任期较长的高管团队需要协调的观点冲突与意见矛盾较少,从而减弱了薪酬差距的负向影响;任期较长的高管也更倾向于将资源配置于长期投资项目。因此本文提出以下假设:

H4:高管团队平均任期越长,薪酬差距对企业创新绩效的负向影响越弱。

当高管任期差异较大时,经历的企业发展阶段不同,因此制定发展战略时容易产生不同的意见,导致观点冲突;同时,由于共同经历的事件较少,彼此的相互信任感较低,易导致内部沟通障碍(刘亚伟,2015)。因此,任期异质性大的高管团队需要协调的观点冲突和人际关系矛盾较多,从而增强了薪酬差距的负向影响。因此本文提出以下假设:

H5:高管团队任期异质性越大,薪酬差距对企业创新绩效的负向影响越强。

2.2.3 高管团队平均教育程度及教育程度异质性的调节效应

Schmitt等(2010)的研究表明, 随着教育水平的提高,公正敏感性呈增大趋势。因此,平均教育程度较高的高管团队公正敏感性较强,更容易因为对薪酬差距不满而降低努力程度、减少合作、进行政治阴谋,增强了薪酬差距的负向影响。因此本文提出以下假设:

H6:高管团队平均教育程度越高,薪酬差距对企业创新绩效的负向影响越强。

教育程度会对生活习惯、表达方式、思维习惯以及行为特征产生影响。因此,高管团队教育程度异质性较大时,由于认知结构的差异容易发生观点冲突,由于表达方式的差别也容易发生沟通障碍;从而需要协调的观点和人际矛盾更多,增强了薪酬差距的负向影响。因此本文提出以下假设:

H7:高管团队教育程度异质性越大,薪酬差距对企业创新绩效的负向影响越强。

3 研究方法

3.1 研究样本与数据来源

本文以高新技术企业作为研究对象。为消除行业差异,选取2011-2014年沪深两市“软件和信息技术服务业”A股上市企业作为初始研究样本。在初始研究中剔除了数据缺失的公司后,共获得127组观测值。本文所需数据来自国泰安数据库与上市公司年报。

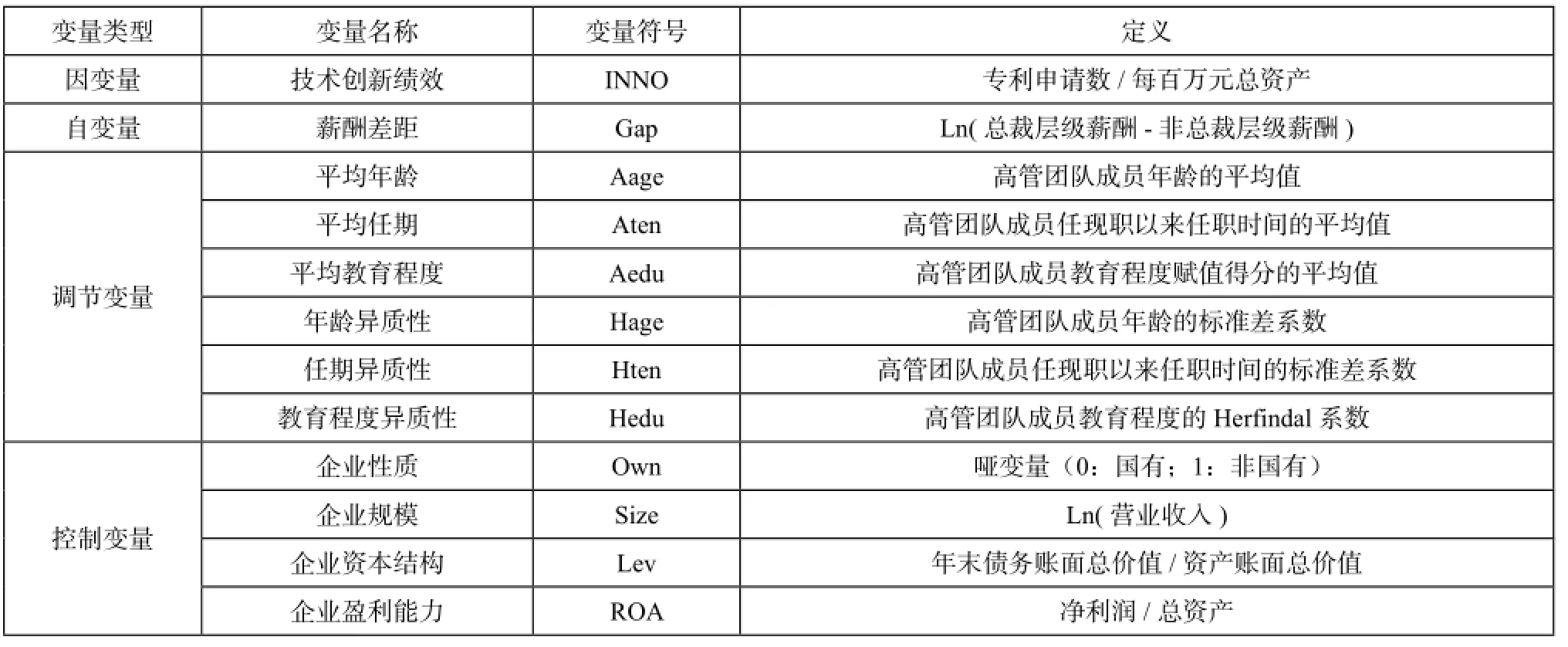

3.2 变量定义与测量

(1)高管团队的界定。目前,高管人员的界定尚未有一致结论。本文参考已有文献及考虑数据的可得性,将高管人员定义为上市公司年报中披露的董事、监事及其他高级管理人员。

(2)企业创新绩效。本文参考已有文献,将企业创新绩效定义为企业在技术创新活动中的效率。本文参考Lin和Chen的做法,采用专利申请数与总资产的比值作为衡量指标。其中,专利申请数是指该企业当年提交专利申请的数量。

(3)薪酬差距。本文采用前三名董事和前三名高管的薪酬平均数作为总裁层级的薪酬;其他董事、监事、高管的薪酬平均数作为非总裁层级的薪酬;并用总裁层级薪酬与非总裁层级薪酬之差的自然对数来衡量薪酬差距。

(4)高管团队特征。本文采用年龄、任期、教育程度三个指标来衡量高管团队特征。其中任期为截止到样本期期末高管的任职时间;教育程度则进行赋值:中学、中专及以下赋值1、大专赋值2、本科赋值3、硕士赋值4、博士赋值5。由于年龄、任期为连续数据,年龄异质性、任期异质性通过标准差系数计算;而教育程度为分类数据,教育程度异质性则通过Herfindal系数计算。Herfindal系数计算公式为:其中pi是团队中第i类成员所占的百分比。H值越大说明异质性程度越高。

(5)控制变量。本文参考现有研究,采用企业性质、企业规模、企业资本结构、企业盈利能力作为控制变量。

本文主要变量的操作化定义如表1所示:

表1 变量的操作化定义表

3.3 回归模型

根据前文的理论分析及研究假设,本文构建如下回归模型:

首先建立薪酬差距与企业创新绩效的回归模型:

INNO=α1GAP+α2CONTROL+ε (1)

然后建立高管团队特征对薪酬差距与企业创新绩效关系的调节效应的检验模型:

INNO=α1GAP+α2TMT+α3CONTROL+ε (2) INNO=α1GAP+α2TMT+α3GAP×TMT+

α4CONTROL+ε (3)

模型中用GAP代表薪酬差距,INNO代表企业创新绩效,TMT代表高管团队特征, CONTROL代表控制变量。在分析调节效应时,分别用高管平均年龄、年龄异质性、平均任期、任期异质性、平均教育程度、教育程度异质性代入变量高管团队特征。由于乘积项可能引起多重共线性问题,故本文对变量和乘积项进行了中心化处理。

若模型3中乘积项GAP*TMT的系数显著,则该TMT特征变量为调节变量;若模型2中TMT的系数显著,则该TMT特征变量为半调节变量;若模型2中TMT的系数不显著,则该TMT特征变量为纯调节变量。

4 实证分析

4.1 描述性统计

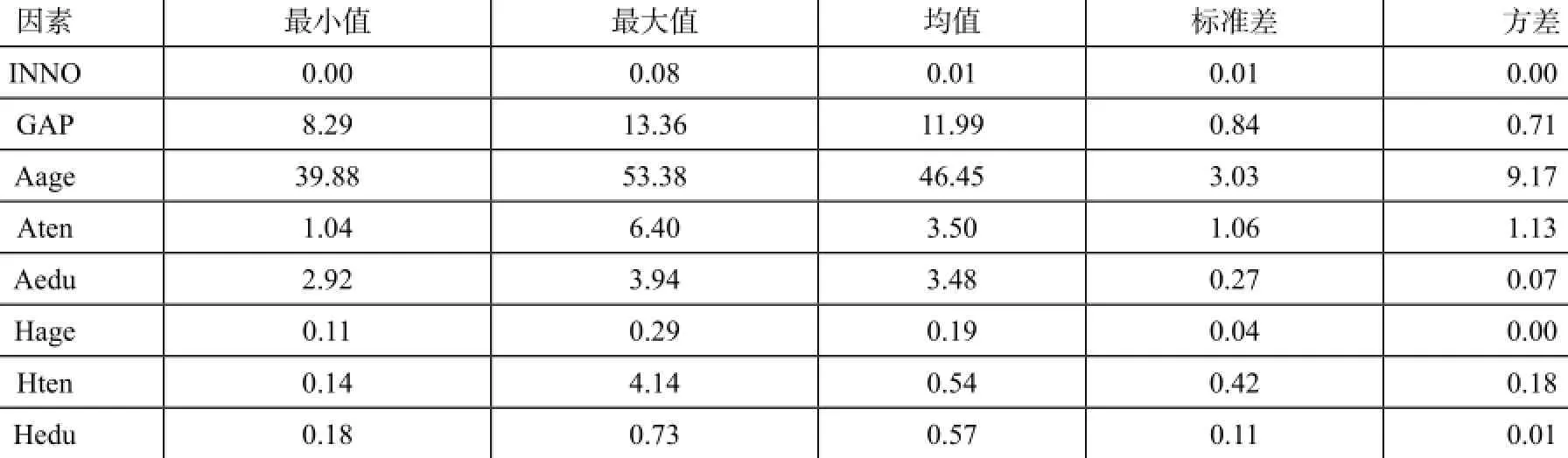

由表2数据可知,高管团队背景特征方面,平均年龄的标准差最大,说明不同公司间高管团队平均年龄的差别较大。高管团队背景特征异质性方面,教育程度异质性的均值最大,说明高管团队内部教育程度的差异化程度最大。

4.2 相关分析

相关分析可以对变量之间关联程度及关联程度的密切性进行初步分析。本文将自变量、因变量、调节变量及控制变量代入SPSS19.0 软件,得到相关系数矩阵,如表3所示。

表2 描述性统计结果

表3 相关系数矩阵

表3显示,薪酬差距与企业创新绩效显著负相关,初步验证了H1。另外,任期异质性与企业创新绩效显著负相关。控制变量中,企业盈利能力与企业创新绩效显著正相关。

4.3 回归分析

4.3.1 薪酬差距对企业创新绩效的影响

为避免多重共线性问题,本文用逐步回归法进行回归分析,结果如表所示:

表4 回归系数及显著性检验

由表4可以看出,薪酬差距与企业创新绩效显著负相关。H1得到验证,说明高管团队薪酬差距增大时,高管团队凝聚力减少,合作效率降低,对企业创新绩效产生负向影响。

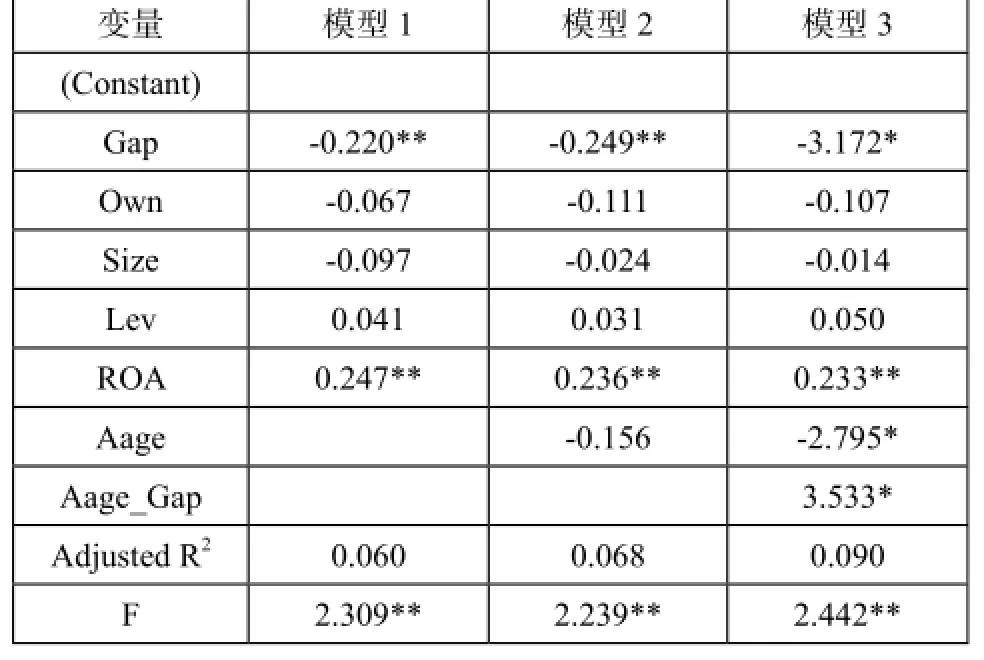

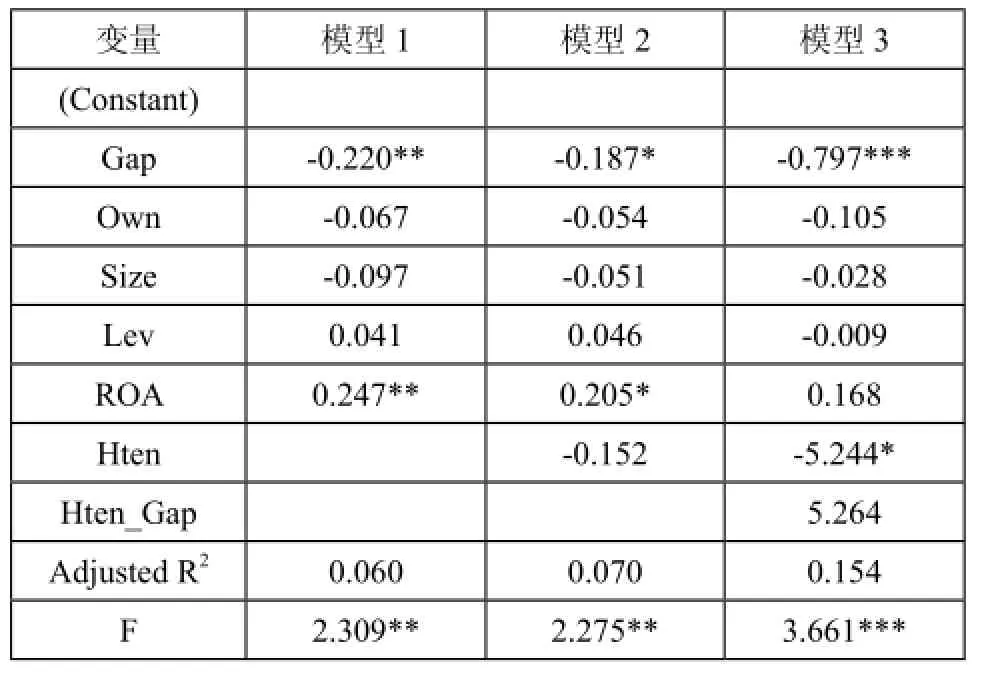

4.3.2 高管团队平均年龄的调节效应减弱。模型2中,平均年龄的系数不显著,说明平均年龄是纯调节变量。假设H2得到验证。

4.3.3 高管团队年龄异质性的调节效应

表5 高管团队平均年龄的调节效应分析

本文采用分层回归法验证高管团队平均年龄的调节效应。由表5可知,加入交互项后,回归方程的拟合优度显著提高,平均年龄与薪酬差距的乘积项的系数显著为正,说明随着高管平均年龄的增大,薪酬差距对企业创新绩效的负向影响

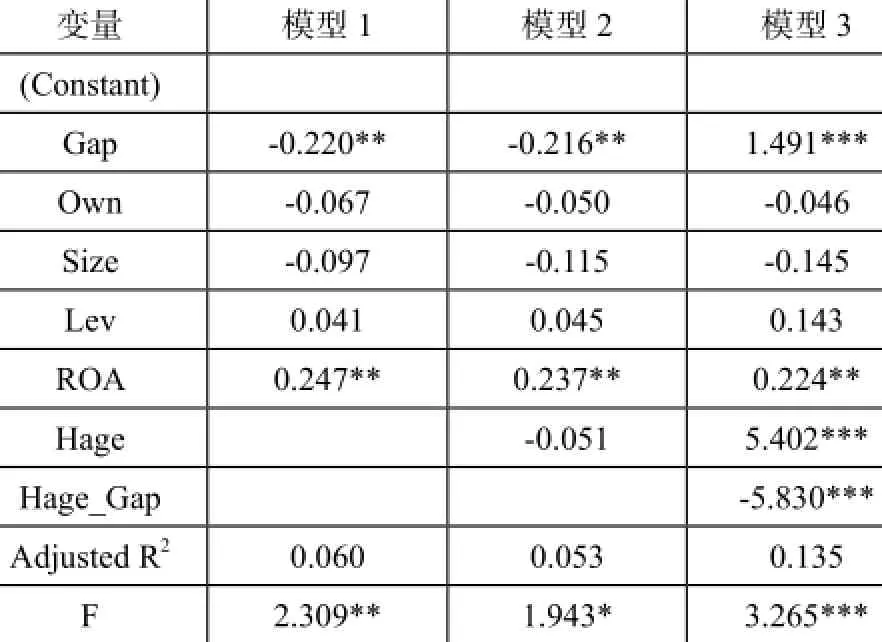

表6 高管团队年龄异质性的调节效应分析

本文采用分层回归法验证高管团队年龄异质性的调节效应。由表6可知,加入交互项后,回归方程的拟合优度显著提高,年龄异质性与薪酬差距的乘积项的系数显著为负,说明随着高管年龄异质性的增大,薪酬差距对企业创新绩效的负向影响增强。模型2中,年龄异质性的系数不显著,说明年龄异质性是纯调节变量。假设H3得到验证。

4.3.4 高管团队平均任期的调节效应

表7 高管团队平均任期的调节效应分析

本文采用分层回归法验证高管团队平均任期的调节效应。由表7可知,加入交互项后,回归方程的拟合优度显著提高,平均任期与薪酬差距的乘积项的系数显著为正,说明随着高管平均任期的增大,薪酬差距对企业创新绩效的负向影响减弱。模型2中,平均任期的系数不显著,说明平均任期是纯调节变量。假设H4得到验证。

4.3.5 高管团队任期异质性的调节效应

表8 高管团队任期异质性的调节效应分析

本文采用分层回归法验证高管团队任期异质性的调节效应。由表8可知,任期异质性与薪酬差距的乘积项的系数并不显著;模型2中,任期异质性的系数也不显著,说明任期异质性既不是调节变量,也不是预测变量。假设H5未获证实。4.3.6 高管团队平均教育程度的调节效应

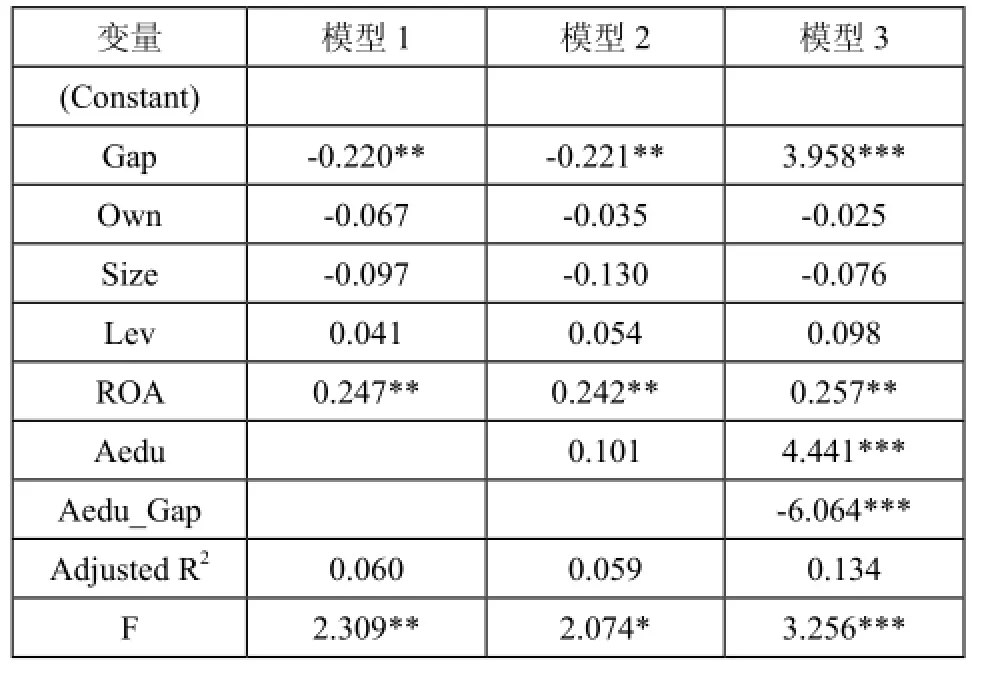

本文采用分层回归法验证高管团队平均教育程度的调节效应。由表9可知,加入交互项后,回归方程的拟合优度显著提高,平均教育程度与薪酬差距的乘积项的系数显著为负,说明随着高管平均教育程度的增大,薪酬差距对企业创新绩效的负向影响增强。模型2中,平均教育程度的系数不显著,说明平均教育程度是纯调节变量。假设H6得到验证。

表9 高管团队平均教育程度的调节效应分析

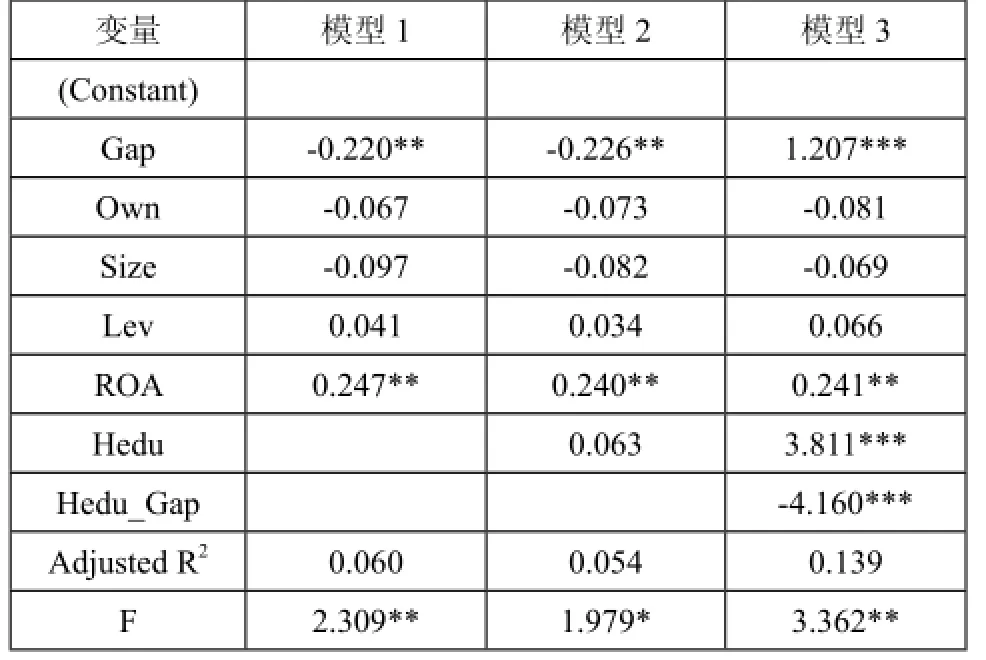

4.3.7 高管团队教育程度异质性的调节效应

本文采用分层回归法验证高管团队教育程度异质性的调节效应。由表10可知,加入交互项后,回归方程的拟合优度显著提高,教育程度异质性与薪酬差距的乘积项的系数显著为负,说明随着高管教育程度异质性的增大,薪酬差距对企业创新绩效的负向影响增强。模型2中,教育程度异质性的系数不显著,说明教育程度异质性是纯调节变量。假设H7得到验证。

表10 高管团队教育程度异质性的调节效应

5 结论与启示

5.1 研究结论

本文通过实证检验发现,高管团队薪酬差距对企业创新绩效产生显著的负向影响。实证结果符合行为理论而非锦标赛理论,说明薪酬差距对团队合作的负面效应超过了团队成员受到竞争激励的正面效应。

同时,本文以高管团队特征为调节变量,研究其对高管团队薪酬差距与企业创新绩效关系的调节效应。高管团队平均年龄越大,公正敏感性越小,薪酬差距对企业创新绩效的负向影响越弱。高管团队年龄异质性越大,协作需要越强,薪酬差距对企业创新绩效的负向影响越强。高管团队平均任期越大,协作需要越弱,薪酬差距对企业创新绩效的负向影响越弱。高管团队平均教育程度越高,公正敏感性越大,薪酬差距对企业创新绩效的负向影响越强。高管团队教育程度异质性越大,协作需要越强,薪酬差距对企业创新绩效的负向影响越强。

5.2 管理建议

基于以上实证研究结果,本文提出以下管理建议:

第一,适当降低高管团队内部的薪酬差距。当薪酬差距过大时,部分高管会感觉被剥削或者投入产出不匹配,导致努力程度降低、合作努力减少、政治图谋增加,进而导致高管团队合作绩效降低,对企业创新绩效产生负向影响。

第二,合理建构和优化高管团队结构。Barker和Mueller(2002)提出,年轻的高管更倾向于实施风险性战略决策,孙海法等(2006)提出,平均教育程度较高的管理团队拥有更高的认知能力与知识技能,因此我们需要选拔年轻、教育程度高的高管。同时,我们也要注意平均年龄较小、平均教育程度较高时,薪酬差距对企业创新绩效的负向影响将增大。另外,延长高管任期、减少年龄异质性、减少教育程度异质性均有利于减少薪酬差距的负向影响。

5.3 研究局限

本文通过实证研究的方法得出了研究结论,并具备一定的理论意义和实践意义,但仍存在以下局限性:

第一,本文用截面数据分析而非面板数据进行分析,忽视了薪酬差距的时间滞后效应。后续研究可以拓展研究周期,采用时间序列进行分析。

第二,受样本数据获得性限制,本文采用专利申请数/总资产作为技术创新绩效的测量指标,衡量的是技术创新的间接绩效。后续研究可以运用新产品销售率、新产品利润率等指标衡量技术创新绩效的直接经济效益,以提高实践意义。

第三,本文选取软件和信息技术服务业上市公司为研究对象,不同行业的创新活动特点各异,因此研究结论对其他行业的适用性有待考察。后续研究可以将研究范围拓展至其他行业,比较不同行业中,薪酬差距对企业创新绩效的影响、高管团队特征的调节效应是否存在差异。

[1] Jensen M C, Murphy K J. CEO incentives-its not how much you pay, but how.[J]. Harvard Business Review, 1990, 68(3):36-49

[2] Hambrick D C, Mason P A. Upper Echelons: The Organization as a Reflection of Its Top Managers 1[J]. Social Science Electronic Publishing, 1984, 9(2):193-206.

[3] Lazear E P, Rosen S. Rank-Order Tournaments as Optimum Labor Contracts.[J]. Nber Working Papers, 1979, 89(5):841-64.

[4] Martin J. Relative deprivation: A theory of distributive injustice for an era of shrinking resources[M]. Graduate School of Business, Stanford University, 1979.

[5] Milgrom P, Roberts J. Complementarities and fit strategy, structure, and organizational change in manufacturing[J]. Journal of accounting and economics, 1995, 19(2): 179-208.

[6] Baumert, A., Gollwitzer, M., Staubach, M. & Schmitt, M (2010). Justice sensitivity and the processing of justice-related information. European Journal of Personality, 25, 386–397.

[7] Schmitt, M. J., Neumann, R., & Montada, L. (1995). Dispositional sensitivity to befallen injustice. Social Justice Research, 8, 385–407.

[8] Pfeffer J, Langton N. The effect of wage dispersion on satisfaction, productivity, and working collaboratively: Evidence from college and university faculty[J]. Administrative Science Quarterly, 1993: 382-407.

[9] 张正堂. 高层管理团队协作需要, 薪酬差距和企业绩效: 竞赛理论的视角[J]. 南开管理评论, 2007, 10(2): 4-11.

[10] Michel J G, Hambrick D C. Diversification posture and top management team characteristics[J]. Academy of Management Journal, 1992, 35(1): 9-37.

[11] Finkelstein S, Hambrick D C. Strategic leadership: Top executives and their effects on organizations[M]. South-Western Pub, 1996.

[12] 刘亚伟. 高管团队异质性、晋升激励与非效率投资[J]. 财会月刊, 2015(11).

Compensation Gap of TMT and Enterprise Innovation Performance: TMTCharacteristicsas Moderator

Fan Xiaojia Liu Xin

This paper studies the relationship between compensation gap of top management team(TMT) and enterprise innovation performance; and tests the moderating effect of TMT characteristics. It indicates that:(1) the compensation gapof TMThas significant influence on enterprise innovation performance; (2) the TMT characteristics play a significant moderating role on the relationship between compensation gapof TMTand enterprise innovation performance.

compensation gap, enterprise innovation performance, TMT characteristics,moderating effect

F27

A

1005-9679(2016)02-0082-06

范晓佳,上海交通大学安泰经济与管理学院,硕士研究生;刘欣,博士,上海交通大学安泰经济与管理学院副教授。