DPCP生产组织方式的研究与实现

2016-12-14郑永旭邓本旭包鹏程于凤

郑永旭,邓本旭,包鹏程,于凤

(鞍钢集团矿业公司大孤山球团厂,辽宁鞍山114046)

DPCP生产组织方式的研究与实现

郑永旭,邓本旭,包鹏程,于凤

(鞍钢集团矿业公司大孤山球团厂,辽宁鞍山114046)

为了提高生产运营的效果,鞍钢集团矿业公司大孤山球团厂深入分析了影响边际利润的生产要素,制定了DPCP生产组织管控方法,通过日常有效对影响边际利润各因素的控制,取得了较好的经济效果。

选矿;DPCP;边际利润

近两年国际铁矿石价格出现断崖式下跌,目前虽稳定在50$左右,但仍有下行的可能性。随着国际铁矿石价格的急剧下跌,铁矿石价格已远低于国内铁精矿生产成本,矿山企业处于亏损生产状态。如何保障生存,是矿山企业面临的严峻生产经营形势。在这样的生产经营形势之下,生产必须服从于效益,企业生产必须以效益为中心。鞍钢集团公司大孤山球团厂深入研究分析影响边际利润的因素,对各因素进行了有效的控制,总结形成了日生产效益控制DPCP(daily profit control production)生产组织方式,改变了过去以产量为中心的生产组织方式。DPCP运用实施后,有效进行了生产成本控制,超额完成了预期的边际利润。

1 影响边际利润的因素分析

矿山企业目前在亏损状态下生产,组织生产的依据是边际利润,只要有边际利润就可以生产,否则就要停产。因此,对边际利润的研究分析及控制是DPCP生产组织方式的核心思想。影响选矿边际利润的因素较多,原矿、精矿、尾矿品位、铁精矿的价格波动、加工费的变化等均会对边际利润产生较大影响。各因素对边际利润的影响又不是简单直接能够定量出来,例如原矿品位升高对边际利润的影响,一方面原矿品位升高产率会增加,生产收入会增加,对边际利润有利,同时,原矿品位升高,主材费会增加,边际利润会减少。究竟原矿品位升高对边际利润是有利还是有弊,就需要理论计算。其它各因素也一样,必须要经计算才能定量确定与边际利润的关系。为此,首先引入4个公式。

1.1 边际利润计算相关公式的引入

1.1.1 铁精矿的价格

铁精矿价格是以品位、等级来定价,一级品价格计算见式(1)。

式中,P1为一级品的价格,元/t;P铁为以人民币结算的65%品位的铁精矿到岸价,元/t(预算为273.05元/t);β为铁精矿品位;(1-3%)为鞍钢集团矿业公司内部优惠;26.2为采购进口矿与鞍钢集团矿业公司内部自产铁精矿运费差价,元。

二级品价格P2=(1.492 3βP铁+26.2)×99%,比一级品价格低1%;

废品的价格P3=(1.492 3βP铁+26.2)×98%,比一级品价格低2%。

生产组织过程中,铁精矿按一级品组织,因此,在下文分析中铁精矿价格均按一级品的价格考虑。

1.1.2 铁精矿的产率

铁精矿产率计算见式(2)。

式中,γ为铁精矿的产率,生产铁精矿与处理的原矿的百分比,%;α为原矿的品位,%;β为精矿的品位,%;δ为尾矿的品位,%;0.074 5为贫化系数。

1.1.3 原矿单价

原矿单价计算见式(3)。

式中,P原为原矿的单价,元/t;α为原矿的品位,%。

1.1.4 边际利润

边际利润计算见式(4)。

式中,E为边际利润,元;收入为铁精矿的销售收入,元;原主材料费为处理原矿费用,元;加工费为处理原矿所需的能源、辅助材料费,元。

通过以上公式就可实现各因素对边际利润影响的定量分析。

1.2 铁精矿品位对边际利润的影响

铁精矿品位对边际利润的影响主要体现在对销售收入的影响上。一方面铁精矿品位变化,销售价格会变化;另一方面铁精矿品位变化,产量会变化,两者均影响销售收入。按单因素分析方法,处理1 t原矿,原矿品位、尾矿品位均不变情况下(按2016年预算原矿品位26.39%,尾矿品位10.9%计算),铁精矿品位对边际利润的影响定量分析如下:

销售收入=铁精矿价格×铁精矿产量

销售价格按公式(1)计算;铁精矿的产量按公式(2)计算。

产量=(α-δ)/[(β-δ)×0.9255]将原矿品位26.39%,尾矿品位10.9%代入公式,简化得:

产量=0.167 369/(β-10.9%)

销售收入计算见公式(5):

将公式(5)变形得:

由此推导出销售收入与β成反比,当铁精矿的价格稳定时,销售收入随着品位上升而降低。铁精矿的品位与销售收入成反比的原因是品位升高时,铁精矿的产率低,而铁精矿产量减少导致的销售收入减少大于因品位升高而增加的销售收入。此外,分析一下铁精矿价格与销售收入的关系,将公式(5)变形得:

导出销售收入与P铁成正比,说明当铁精矿品位稳定时,销售收入随着当期铁精矿的价格上升而上升。分析时,只要将当期的铁精矿价格代入公式(5)中,就可定量地找出铁精矿品位与边际利润的关系。

1.3 主材对边际利润的影响

主材对边际利润的影响是因为原矿、尾矿品位的变化,原矿品位的变化会影响主材费,同时原矿、尾矿品位的变化会影响铁精矿产量,进而影响销售收入。下面采用单因素分析法分别进行分析。

1.3.1 原矿品位对边际利润的影响

原矿品位对边际利润的影响主要是影响主材费及销售收入。原矿品位变化时,因原矿价格变化,每处理1 t原矿,主材费用相应变化,其变化按公式(3)计算;原矿品位的变化与主材费的变化是正比例正相关的关系,原矿品位升高,主材费会增加,边际利润会减少。

原矿品位变化时,影响铁精矿的产量,从而影响销售收入。由公式(2)得:产量=(α-δ)/[(β-δ)× 0.925 5]。当尾矿品位、精矿品位确定时(本文按计划值10.9%、66.55%计算),每处理1 t原矿生产的铁精矿为:α/0.515-0.211 6。品位为66.55%的铁精矿价格为297.37元/t(预算价),则每处理1 t品位

为α的原矿生产铁精矿的销售收入为:

每吨原矿加工费按计划值28.18元考虑,则原矿品位变化与边际利润的关系为:

按公式(4)计算:E=收入-原主材料费-加工费=(577.417 5α-62.923 4)-(300α+7)-28.18= 277.417 5α-98.103 4

由此,原矿品位与边际利润的关系也是正比例正相关的关系,原矿品位每增加1%,吨原矿边际利润增加2.77元。

1.3.2 尾矿品位对边际利润的影响

尾矿品位对边际利润的影响主要是影响铁精矿的产量进而影响销售收入。由公式(2),每处理1 t原矿生产的铁精矿为:

产量=(α-δ)/[(β-δ)×0.925 5]

将原矿品位26.39%、精品66.55%代入公式得:

由此,销售收入=[1.080 5-0.433 9/(66.55%-δ)]×297.37元/t,尾矿品位与销售收入是反比例关系,则与边际利润也是反比例关系。以年计划尾矿品位10.9%为计算基数,尾矿品位增加1%时,销售收入减少4.25元。尾矿品位减少1%时,销售收入增加4.09元。

1.4 加工费对边际利润的影响

加工费是支出项,加工费越高边际利润就越少。控制少发生加工费就会增加边际利润。2016年加工费明细见表1。

表1 2016年加工费明细

表1给出了生产吨精矿及处理吨原矿的加工费,选矿加工费一般指处理吨原矿的费用,因此本文也以处理吨原矿加工费为分析重点。处理吨原矿的加工费与生产吨精矿的加工费是统一的,二者之间的定量关系是:吨原矿加工费×选比=吨精矿加工费。因此,分析清楚吨原矿的加工费也就明确了生产吨精矿的加工费。

加工费影响因素有两方面,一方面是材料动力的消耗情况,另一方面是效率情况(亦即台时处理量)。从表1可以算出,生产吨精矿加工费中,辅助材料费占加工费的30.67%,动力费占了加工费的69.33%。这部分费用与边际利润是正比例负相关的关系,费用支出越多,边际利润越少。

球磨机的台时处理量是选矿磨选作业最主要的效率指标,台时越高加工费就应该越低。那么对球磨台时与加工费之间的定量关系做分析如下:

实际生产中,台时高低不同,辅材及动力消耗会有所差别,但差别较小。为了简化分析,假设不论球磨台时高低,每运行1 h系统所消耗的辅助材料费及动力费是相同的。依据表1中原矿加工费明细,可以计算出每处理1 t原矿,需加工费28.18元。2016年计划球磨机台时为116.5 t,则球磨机运行每小时需费用3 283元,可以列出球磨机台时与加工费的定量关系:

加工费=3 283(元/h)/球磨机台时(t/台h)

因鞍钢集团矿业公司大孤山球团厂球磨机台时在100~130 t之间,因此球磨机台时取值范围为100~130。将原矿加工费换算成生产吨精矿加工费公式为:精矿加工费=3 283(元/h)/球磨机台时(t/台h)×选比。公式中对不同的原矿条件选比是可知的,因此可确定球磨机台时与精矿加工费的关系为反比例关系,台时越高,加工费越低。

经以上分析,影响边际利润的因素已基本明确,定量关系也已确定。从分析情况来看,完全具备边际利润实时测算、实时控制的条件。

2 DPCP控制方略制定

边际利润的影响因素及控制方法分析明确后,鞍钢集团矿业公司大孤山球团厂制定了日生产效益控制DPCP生产组织方式。DPCP包括每日

及当月累计边际利润的计算,通过每日边际利润的赢亏分析找到影响边际利润的主要因素,以此调整生产组织方式,保证每日边际利润完成计划值,进而保证全月边际利润完成计划。边际利润的计算充分利用了ERP系统数据共享及强大的计算功能。

2.1 数据的采集

当日边际利润计算需要主材费、加工费、收入。

当日主材费的计算需要原矿入厂量、原矿品位;当日收入的确定需要精矿产量、精矿品位;当日加工费的确定需要辅助材料消耗、动力消耗。这些数据中原矿入厂量、原矿品位、精矿品位、动力消耗均可由ERP系统自动采集。精矿产量相对复杂,但ERP系统中有当日生产的原矿品位、精矿品位、尾矿品位及原矿处理量,据此可计算当日铁精矿生产量。辅助材料费的计算最为复杂,因受材料结算日期影响,会造成当日辅助材料费计算误差较大。因此,为解决这一问题,鞍钢集团公司大孤山球团厂辅助材料费按年计划中的定额进行计算,尽量减少误差。

2.2 程序编辑

当日生产边际利润见表2。

表2 当日生产边际利润

在表2中计划一栏为年计划数据,实际为当日生产数据。其中原矿单价按原矿品位计算,主材费消耗量为当日原矿处理量。精矿单价按精矿品位计算,精矿产量按原矿、精矿、尾矿及当日处理量计算,收入项按精矿单价及精矿产量计算。

动力消耗:电、新水、环水量在ERP系统中可采集。价格按年预算价格进行计算,电费为0.6元/kWh,新水为3.495元/t,环水为0.7元/t。这样,当日电费、新水费、环水费就可计算。年预算辅助材料费为8.65元/t(按原矿计算),直接引用。用此价格乘当日处理量即为当日辅助材料费。总加工费既为辅助材料费、电费、新水费、环水费的和,而加工费的单价用总加工费除以当日原矿处理量。

以上数据计算完后,代入利润公式计算当日利润。计算方法确定后,利用ERP系统强大的计算功能即可计算日边际利润,同时完成情况可以和预算数据进行比较。

为了掌握当月累计边际利润完成情况,同时设计了表3。

表3 累计边际利润

计算方法与表2相同,不同之处在于数据均为累计数据。而累计数据在ERP系统中也可自动采集。当月累计生产经营利润情况一目了然,并且对利润影响因素也一目了然,非常方便于利润指标控制。

2.3 利润指标纳入生产日报

经过上面的工作,计算边际利润的数据在ERP系统中可以很方便的采集,同时利用ERP系统强大的计算功能直接完成表2、表3内的相关内容。重新设计厂生产日报版面,将表2、表3纳入其中。这样就完成了“日生产效益控制DPCP”的基础准备工作。每日的生产日报可以反映出当日边际利润情况和本月累计边际利润情况,通过与计划对比,很容易找到影响边际利润的因素。

3 边际利润的控制

3.1 铁精矿品位生产组织

通过前面的分析,销售收入与铁精矿的价格成正比关系,与铁精矿的品位成反比关系。而铁精矿的当期价格由国际矿价决定,生产无法控制。铁精矿的品位低虽然会增加利润,但鞍钢集团矿业公司要求铁精矿质量稳定,不允许有较大波动。因

此,降低铁精矿品位增加边际利润必须在矿业公司要求的范围内,即不能低于66.3%。因此在生产组织中,铁精矿的品位控制原则为:要完成公司铁精矿品位计划66.3%,不能低于计划值;铁精矿质量尽量靠近66.3%的计划值,不能过高。

3.2 原主材料的控制

3.2.1 原矿结构的控制

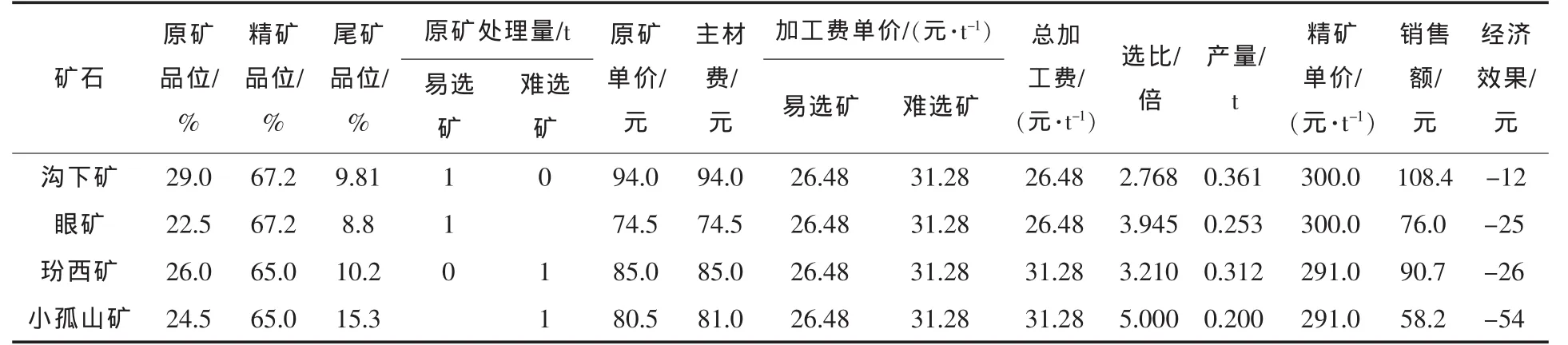

2015年处理的矿石可分为4种,大矿沟下矿、眼矿、玢西矿及小孤山矿,不同品种原矿的可选性不同,在处理过程中,每种矿的原矿、精矿、尾矿品位、球磨台时等技经指标均不同,因此,处理这4种矿石的经济效果是不同的。为了更好的控制入厂矿石结构,对各种矿石的经济效果进行了分析,如表4所示。

表4中矿石的技术指标均按年计划进行计算。各种矿石的加工费计算是按台时将每吨28.18元的加工费分解到易选矿(沟下矿、眼矿)和难选矿,经计算易选矿加工费为26.48元/t,难选矿的加工费为31.28元/t。通过计算,对各种矿石经济性有了定量的认识。各种矿石技术经济指标不同,经济效果不同。因此,只要控制好各种矿石结构,就控制好了主材对边际利润的贡献。年计划沟下矿的比例为45.3%,眼矿比例为19.3%,玢西矿比例为15.7%,小孤山矿比例为19.7%。生产组织过程中严格控制入厂矿石结构,保证均衡稳定配矿。

表4 不同矿石品种生产经营效果计算表

3.2.2 原矿、尾矿品位控制

从前面分析知道,原矿品位与边际利润是正比例正相关的关系,原矿品位每增加1%,吨原矿边际利润增加2.77元。尾矿品位与边际利润是反比例的关系,尾矿品位每增加1%,吨原矿边际利润就会减少4元左右。因为虽然是同一品种矿石,但不同部位矿石性质会有很大变化,年指标可能会与年计划接近,但阶段性的变化不可避免。为了防止这种变化对当期边际利润的影响,除了控制好矿石结构外,要密切跟踪原矿品位、尾矿品位。当指标发生变化时,立即调整配矿结构,保证指标稳定。

尾矿品位的控制效益是巨大的,尾矿品位降低时,在未多投入的情况下,收率提高,则收入增加。除了调整原矿结构保证尾矿品位指标外,工艺过程控制十分关键。单一磁选工艺尾矿中的磁性铁是工艺管理水平高低的体现。经多年的考查数据,当尾矿磁性铁降低到1%以下时,鞍钢集团矿业公司大孤山球团厂工艺回收水平较好。为调动作业区积极性,努力降低尾矿品位,提高金属回收率,对尾矿磁性铁作为选矿作业区一项重要指标进行考核。

3.3 加工费的控制

3.3.1 辅助材料的控制

新材料的应用是降低辅助材料消耗的有效方法。例如通过新型矿仓衬板试验应用,衬板价格虽然升高,但消耗水平降低,有效降低了在衬板上的投入;采用功能性承包等管理方法,可有效降低消耗。对于球磨一、二、三次钢球,就采用了功能性承包,按实际的原矿处理量及钢球的计划单耗与供应商进行结算。供应商的利润一定要在定额消耗水平降低的基础上才能实现,这就促使供应商不断地进行技术进步。鞍钢集团公司大孤山球团厂可享受技术进步带来的效益,逐年降低消耗水平;采用检修单位整体承包管理方法,也可有效降低消耗。将渣浆泵、过滤机的备件及检修整体承包给检修单位,一切质量问题完全由检修单位承担。检修单位要实现利润就会想办法减少工时,降低备件材料消耗,延长检修周期,这也间接地降低了备件和材料的消耗;严控入厂材料质量是提高使用

周期的根本。对于皮带、油脂、托辊等材料,与供应商制定不达周期索赔合同外,对未达标材料入厂要追究相关人员的责任,通过严格的管理把住材料入厂关。

3.3.2 动力消耗的控制

(1)工艺水平提高方面。在磁选进行球磨自动控制研发,经过近2个月的自主研发,自动控制程序已在3台球磨上投入运行,目前1次球磨处理的台时量可提高2%~3%,完成了攻关目标,球磨台时的提高可有效降低用电消耗。

(2)生产组织优化方面。通过供矿、破矿方案优化试验,确定了混均供矿、破矿方案。经过近2个月生产实践来看,对磁选生产指标没有影响。供矿效率由1 150 t/h提高到了1 300 t/h,每天系统运行时间可减少1.7 h,日节电达5 000 kWh。

(3)设备能力提升方面。2016年主要在尾矿输送方面,通过修改尾矿输送泵叶轮尺寸,将输送泵叶轮尺寸由过去的950 mm改为900 mm,输送量由1 600 m3/h降低到1 200 m3/h,实现了低流量输送。改进后,因流量降低,电流降低了5 A,每天可节电1 680 kWh。

4 实施效果

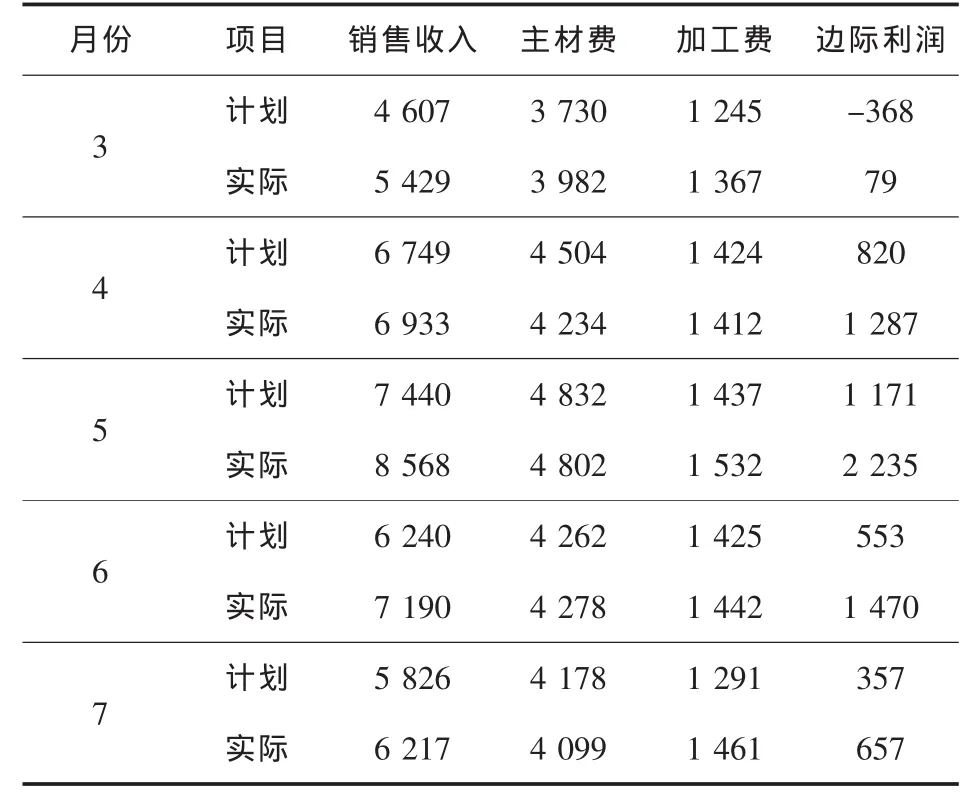

2016年3月DPCP生产组织方式应用以来,对当日边际利润实行了有效控制。通过日利润的完成,保证了月利润指标的完成,具体完成情况见表5。

从表5可以看出,2016年5个月计划边际利润为2 533万元,实际完成5 728万元,边际利润比计划多完成3 195万元。3~7月份铁精矿计划产量共计78万t,实际完成85万t;计划吨精矿边际利润32.5元,实际吨精矿边际利润为67.4元。通过采用DPCP生产组织方式,大孤山球团厂利润指标超额完成了公司考核计划。

表5 2016年3~7月生产边际利润统计表万元

5 结语

创新是企业生存发展的基础,创新无处不在,能够有效的整合现有的各种资源,充分发挥系统中各环节的作用,就可实现精干高效运行。

(1)日生产效益控制(DPCP)生产组织方法,通过有效控制影响边际利润的各因素,可实现生产组织边际利润的最大化。

(2)生产组织要以效益为中心,日生产效益控制(DPCP)生产组织方法,正是生产组织以效益为中心原则的具体体现与应用。

(3)鞍钢集团公司大孤山球团厂通过创新生产管控方法,有效地提高了利润水平,运用5个月来已多完成边际利润3 195万元。

(编辑 贺英群)

Study and Realization of DPCP Production Structure Mode

Zheng Yongxu,Deng Benxu,Bao Pengcheng,Yu Feng

(Dagushan Pelletizing Plant of Ansteel Group Mining Corporation,Anshan 114046,Liaoning,China)

In order to improve the operation effect in production,the deep analysis over the production factors for impairing the marginal profit was done by Dagushan Pelletizing Plant of Ansteel Group Mining Company.The DPCP(daily profit control production)Method for production system and control was formulated.By carrying out the daily efficient control over these factors for impairing the marginal profit,the better economic effects were achieved.

mineral processing;DPCP;marginal profit

TD8

A

1006-4613(2016)06-0034-06

2016-08-18

郑永旭,高级经济师,1996年12月毕业于中央党校经济管理专业。E-mail:qtcbpc@anmining.com