广西中烟供应链成本分析

2016-12-14王麓淙柏思萍邓国红

王麓淙 柏思萍 邓国红 龙 毅

广西中烟供应链成本分析

王麓淙 柏思萍 邓国红 龙 毅

近年来,供应链成本越来越多的受到企业与业内人士的关注,它是将成本管理与控制延伸到整个供应链上来,以谋求整体供应链成本最低,从而达到成本控制的效果。本文以广西中烟有限公司为例,对供应链成本概念、特点及主要环节进行阐述,运用已有理论对广西烟草供应链成本进行分析并提出建议

供应链成本;烟草;信息化平台

一、供应链成本研究背景

从经济的发展历程来看,经济的发展分为三个阶段,一是在经济发展之初,一个国家经济的发展需要依靠廉价的劳动力与丰富的矿产资源为主,大力发展粗放型经济,引进外资,进行低技术产品加工;二是在经济有一定发展成效以后,逐渐从低技术产业向高新产业转变,以第三产业为主,发展经济;三是类似现在发达国家的经济以高新技术产业为主,发展电子科技等高智能的经济。随着全球分工的逐步完善、经济的发展、科学与技术的进步,我国现在已经处于经济发展的第二阶段,正逐步向第三阶段转变,原来以低廉的劳动力与丰富的资源进行产品加工的产业逐步向一些发展中国家转移,国内企业的劳动力与资源优势已不复存在。但是企业的经营目标是利润最大化,在企业的生产经营中,有两大因素影响着企业的利润,一是收入,二是成本。随着国内行业间的竞争越来越激烈,企业为了在行业中占有一席之地,多采用低成本战略,以达到利润最大化的目的。根据Shields&Young(1991)的研究,企业产品成本中有约百分之八十在进入生产阶段前就已经确定,而传统的成本核算只是在生产环节对产品生产所消耗的料工费进行核算与控制,因此所能控制的产品成本就非常有限,达不到最优的效果。而为了使企业成本最优,就需要对企业生产进行事前预测、事中控制、事后核算,企业将成本管理的方法运用到整个供应链上,即超越单个独立企业的边界限制将成本管理方法拓展到组织的界限之外,因此供应链成本管理的概念便应运而生。

二、供应链成本的概念、特点及环节

(一)供应链成本概念及特点

(二)供应链成本管理的主要环节

供应链成本管理是企业对原材料等产品购进、产品加工及产成品出库分销等环节的管理,是企业从购进原材料开始到销售出去等每一个环节的管理,因此供应链成本管理的主要增值环节就为采购、生产和销售。在采购环节,为了节约成本,企业应当对原材料市场进行调查,掌握原材料实时信息,最大程度的降低原材料的采购成本,同时也可以和一个供应商长期合作,减少企业采购成本。采购环节对成本的严格控制有利于降低产品的生产成本;在生产环节,企业应当提高劳动生产率,降低加工成本,同时尽量做到产销同步,降低库存成本;在销售环节,应当确保产品能尽快的分销到每一个分销点,同时对每一个分销点进行监督,确保产品和服务准确无误的到达每一位顾客手中,同时对销售情况要及时的做记录,这些数据可以为下一次的生产预测提供数据支持。

三、以广西中烟工业有限责任公司为例,进行供应链产品成本分析

(一)广西中烟工业有限责任公司简介

广西卷烟工业起源于1946年创建的私营新华烟厂和1950年创建的公营新新烟厂,至今已将近70年的历史,历经了创业、成长、徘徊、改革、二次创业、快速发展的曲折变迁,最终发展成为符合现代企业制度、具有较强竞争实力、单一实体的广西中烟工业有限责任公司。是直属中国烟草总公司的国有大型企业和重点卷烟工业企业,也是全国少数民族地区唯一的省级中烟公司。公司注册资本47.45亿元,现有总资产逾160亿元。2014年全年实现卷烟产量156.7万箱,主辅业实现销售收入213.34亿元,实现税利总额168.75亿元,上缴税金

143.6亿元,是广西唯一税利总额和上缴税金双双突破100亿的公司。目前,公司已获授权专利132项,其中发明专利46项,实用新型专利80项,外观设计专利6项。在国内首创原生态、全环保卷烟真龙(巴马天成)。公司实施卓越绩效管理模式,独创“4444”管理模式,推行六西格玛、TnPM管理等先进企业方法,获得国家标准化委员会4A级“标准化良好行为企业”认定,制修订行业标准50项,其中主持制定8项。公司被国家工商总局认定为“首批商标战略实施示范企业”,拥有“真龙”和“甲天下”两个品牌,“真龙”品牌获得“建国60周年60个广西最具影响力品牌”等荣誉称号,被国家烟草专卖局确定为行业重点支持发展的“双15品牌”名单(15个重点骨干品牌、15个鼓励发展品牌)。2014年,“真龙”品牌产销量56.59万箱,创下历史最高纪录。

(二)烟草行业供应链概念

烟草行业供应链,是以烟草制品为对象,围绕烟草加工生产及卷烟成品销售两大主要核心业务中各利益相关主体进行分工协作而构成的集合,包括从原料、辅料、卷烟设备供应商,到工业生产、商业批销,再到零售专卖,最终到消费者三个环节构成的价值增值链,即供应环节、生产制造环节、分销环节。供应环节主要由烟叶(原料)供应商(烟草商业企业)、烟用辅助材料供应商构成;工业生产制造环节主要包括烟草工业企业的采购、研发、生产、营销,即工业企业的内部供应链;分销环节包括烟草商业企业、零售专卖终端及最终消费者。

我们谁也不敢大声欢呼,而是蹑手蹑脚,缓缓地挪到起点——龙尾,我小心地伸出手,任任喊:“一、二、三!”我轻轻一推,只听“哗啦啦啦”,“龙”飞起来了,多米诺骨牌就像在唱歌的潮水一般,后面的骨牌不断往前推,前面的骨牌不断倒下,真是太好看了,我和任任忍不住跳了起来。

(三)供应链成本分析

1.从整体上来看

广西中烟公司拥有“真龙”和“甲天下”两个品牌,分为四个等级。据调研得出的数据可知,7月份一类烟品的主营业务收入为186088434.73元,占总收入的10.11%,主营业务成本为31636331.43元,占总成本的5.75%,利润总额为22740091.45元,占总利润的9.13%,期间费用中销售费用占比为25.79%,管理费用为10.11%;二类烟品的主营业务收入为510819913.2元,占总收入的27.75%,主营业务成本为128476867.75元,占总成本的23.35%,利润总额为25904299.91元,占比10.4%,期间费用中销售费用占比为16.71%,管理费用为27.75%;三类烟品的主营业务收入为968175301.5元,占总收入的52.6%,主营业务成本为317391654.26元,占总成本的57.68%,利润总额为186712987.78元,占比为74.99%,期间费用中销售费用占比为33.17%,管理费用占比为52.6%;四类烟品中主营业务收入为175598891元,占总收入的9.54%,主营业务成本为72792236.62元,占总成本的13.23%,利润总额为13613103.47元,占比为5.47%,期间费用中销售费用占比为24.33%,管理费用占比为9.54%。从以上数据可以看出,广西中烟公司的主要收入来源于第二类烟品和第三类烟品的销售,尤其是第三类烟品销售带来的收入占到总收入的52.6%;从利润总额来看,利润总额主要来源于第三类烟品的销售,占比为74.99%,虽然第二类烟品带来的收入占比为27.75%,但带来的利润却为10.4%,与一类烟品带来的利润相差无几,主要是由于主营业务成本及管理费用过高造成的。从销售费用的角度来看,第一类烟品的销售费用占总销售费用的25.79%,仅仅低于第三类烟品33.17%的销售费用,但带来的销售收入与利润总额却与第三类烟品相差甚远。一类烟品虽然为该公司的明星产品,但过多的宣传并未给企业带来同等的销售收益。据研究调查,8月份与9月份也显现出类似的想象,在此就不逐个分析。

2.从主营业务成本进行分析

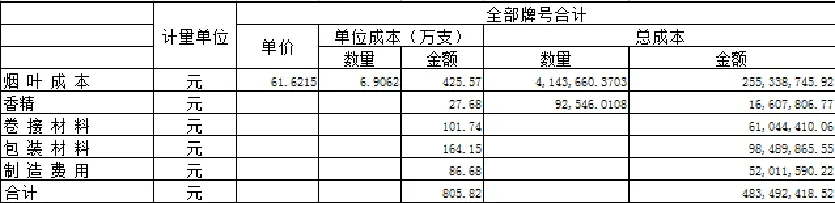

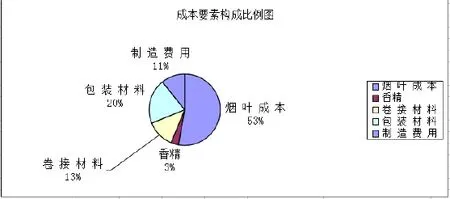

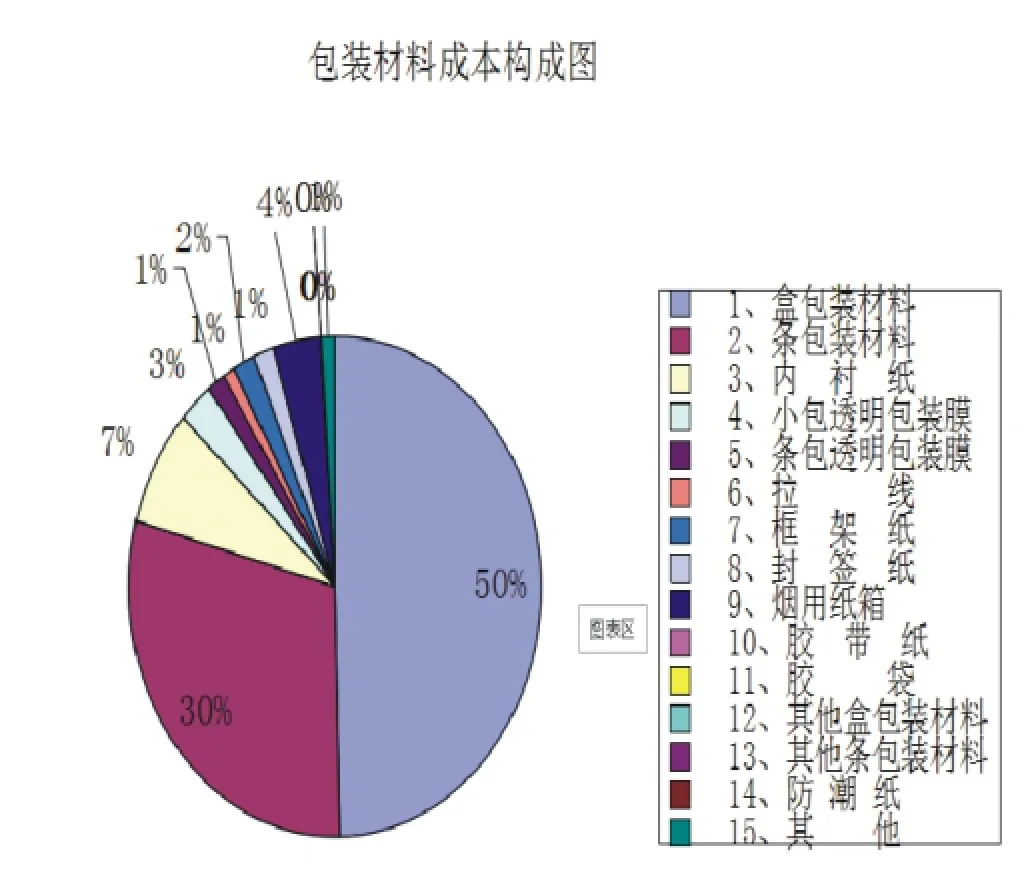

烟品的制造主要由烟叶、卷烟纸、包装纸等组成,以下是调研得出的数据如下图:

通过以上图表的分析,我们可以看出,烟品生产的成本中,烟叶成本和包装材料占主要部分,分别为53%和20%,在包装材料成本中又以盒包装材料和条包装材料占用的成本最多,分别占包装材料成本的50%和30%,所以在进行材料成本管理时,应在以上材料中重点监管。

3.从供应链的角度来分析

供应链成本管理主要供应环节、生产制造环节、分销环节等这三个环节构成,因此在对广西中烟公司进行供应链成本时,应从这三个环节出发。

供应环节。供应环节是指烟叶(原料)供应商(烟草商业企业)、烟用辅助材料供应商构成,是我们降低生产成本最重要的环节,因为原材料的采购成本大体上就决定了产品的生产成本,我们通过上述分析可以知道,烟品的主要原材料为烟叶和包装材里面的盒包装材料和条包装材料,因此在进行材料采购时应该重点对这些原材料的采购成本进行监督,可以通过寻找固定的供应商进行供货来达到降低采购成本的作用。

生产制造环节。主要是企业内部供应链的生产制造等,从上述数据可以看出,制造费用占生产成本的11%,说明该企业的生产效率比较高,企业可以通过引进高新技术及改变加工方式,来达到节约材料以及提高生产效率的目的;同时也可以加大研发力度,研发出对人体损害小的烟品,做到产品差异化与多样化,扩大市场占有率。

分销环节。主要是将烟品分销给消费者,在此环节,企业应做到有战略的销售,根据不同地域不同市场的消费状况来对烟品进行分级销售,同时应减少对一类烟品的宣传力度,根据数据可知,一类烟品的销售费用为25. 79%,但带来的收入却只有总收入的10.11%,所以应适当控制宣传力度;同时烟品的销售需要交纳很高的税赋,因此企业在进行产品销售方案确认时,应该考虑到税赋的影响,对税赋进行纳税筹划,尽量做到利润最大化。

供应链成本的管理,各个环节与供应链是相辅相成的,只有做好供应链成本规划,企业的成本才能更低,利润才能最大化,各个环节很好的进行成本控制,才能使得整条供应链发挥最大的作用,达到企业的生产目标。因此供应链成本的管理在烟草等各个行业为企业规划成本起着重要的作用。

四、结论与建议

通过对广西中烟有限责任公司业务的了解以及供应链成本的分析,可以看出该企业的供应链成本管理还是处于初级阶段,供应链各环节之间联系不够紧密、信息不能共享,员工对供应链成本管理理解不到位与认识模糊等,为了广西中烟公司及其他同行业更好的完善供应链成本管理,提出以下建议:

(一)企业管理者要树立全局观念,将供应链成本管理的理念进行宣扬

企业管理者应当树立全局意识,把市场与供应链相联系起来,将市场也纳入供应链的一个环节,这样有利于企业把握市场动向,正如广西中烟公司应根据市场分级次的销售烟品一样,在进行产品生产时应当对市场进行调查,把握市场需求,这样使得企业能把生产与销售相联系,提高效率。同时企业应当把供应链成本管理作为一个管理理念自上而下向员工进行传送,只有这样供应链各环节之中才能信息共享,联系更加密切。

(二)培养供应链成本管理人才

企业的发展与人才的培养是密切相关的,企业的发展离不开人才的使用,广西中烟公司供应链的管理处于初级阶段,所以需要大量的供应链成本管理方面的专业人士来进行指导,企业可以一方面聘请专家进行指导,一方面在企业内部通过开设课程等方式培养大量的相关人才,企业内部人才的培养使得企业能更加实事求是的做好供应链成本的控制。

(三)建立大数据及互联网信息沟通平台

供应链成本管理的目标是使整个供应链的成本最低,只有各个部门之间相互配合,共同努力才能实现这一目标。但由于部门与部门之间数据接口不一等问题造成信息不能共享,出现信息不对称的现象,为解决这一问题,需要构建大数据及互联网信息平台,各个部门可以将自己的数据输入到信息平台中,例如市场调查部门可以将自己对市场调查的数据传送到信息平台中,研发部门可以根据市场调查部门的数据来调整自己的研发计划,生产部门也可以根据市场调查部门的数据来改变自己的产品生产,这样有利于企业实时把握市场动态,不会出现信息滞后的问题,同时大数据及互联网信息平台的建立使得数据及财务信息不在只是账簿上的数据,而变成了指导生产与销售的信息,使得供应链各环节联系更加紧密,相互影响,相互促进。

研究成果:

本论文是为《广西中烟工业有限责任公司目标成本管理方案》项目所做的研究,作为该项目研究成果的一部分。

(作者单位:广西财经学院)