新疆矿业企业“三重盈余”业绩评价指标应用分析

2016-12-14陈维青

陈维青

新疆矿业企业“三重盈余”业绩评价指标应用分析

陈维青

随着社会对经济可持续发展的追求,矿业资源开发企业的绩效评价模式不再仅仅局限于经济效益这一方面,而是把环境效益、社会效益和经济效益综合考虑,以此作为衡量企业绩效评价的标准。本文基于“三重盈余”业绩评价模式理论,以新疆某股份有限公司近三年财务报表的相关数据为基础对业绩评价模式的指标进行测算,进而分析了矿业资源开发企业业绩评价中存在的问题并提出了对策建议。

三重盈余;业绩评价;矿业企业

一、三重盈余业绩评价模式

“三重盈余”业绩评价模式不同于传统的企业业绩评价模式,它不仅包含企业的经济状况和财务指标分析,还包含与企业息息相关的环境保护和社会责任等方面的重要内容。与传统业务评价模式相比,更加强调企业的社会责任和可持续发展,能科学而准确地反映企业的绩效发展状况。矿业资源开发企业的长足发展有赖于经济效益、社会效益和经济效益的和谐统一,经济效益是社会效益和环境效益的物质基础和有效保证;环境效益是经济效益的重要前提,也是企业履行社会责任的必然要求;社会效益能提高企业经济效益和环境保护意识,有利于企业的长久发展。

二、矿业资源开发企业“三重盈余”业绩评价模式指标体系的构建

(一)经济效益

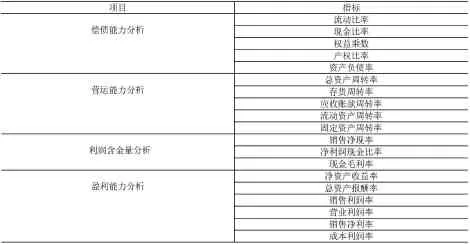

经济效益是衡量企业经济活动好坏最直接的表现,经济效益的优劣主要依赖于企业财务指标的测算和分析。本文从偿债能力、营运能力、利润含金量和盈利能力四个方面对企业的经济效益进行评价。具体财务指标如表1所示。

表1 经济效益指标

(二)社会效益

企业的社会效益体现在对社会责任的承担上,内容不仅包含企业创造利润、对股东承担法律责任,还要承担对员工、消费者、社区和环境的责任。本文从社会贡献、工作与劳动和社会方面对影响社会效益的因素进行分析。具体指标如表2所示。

表2 社会效益指标

(三)环境效益

矿产资源开发企业在经济快速发展的同时也伴随着对环境的污染和破坏,环境效益主要包括合理利用资源、削减污染、对公司绿化环境的影响和对促进各项环境保护法律、法规、政策等的影响等。本文从环保投入、污染处理、资源利用和管理层对环境保护的重视这四个方面对影响环境效益的因素进行分析。具体指标如表3所示:

表3 环境效益指标

三、对新疆某股份有限公司的分析

(一)公司介绍

该股份有限公司于1996年6月在上海证券交易所上市,上市初期,公司以百货零售、餐饮、贸易等小规模商贸服务业态汇集一体为经营业务内容。2002年公司

以收购广州新拓科技发展有限公司51%的股份尝试向IT行业转型。自2006年起,公司结合股改开始实施产业结构的重大调整和战略转型,目前已形成以豫新煤业公司、天然物产公司、一零一煤矿、鸿基焦化公司为主体的“三矿一厂”主业经营格局,初步形成集焦煤采选和煤化工于一体的产业链,具有年产原煤160万吨、焦炭80万吨、尿素21万吨、发电量1.82亿千瓦时的生产能力。

(二)指标计算与分析

根据该股份限公司2011年到2013年的企业财务报告,在“三重盈余”绩效评价模式下的经济效益、环境效益和社会效益的相关指标计算与分析如下。

1.经济效益

表4 经济效益指标计算

(1)偿债能力分析

该公司的流动比率、现金比率、权益乘数以及产权比率在2011年到2013年都呈现下降态势,流动比率下降主要原因系本期材料采购增加使用银行承兑汇票结算所致;应付股利期末较期初增加23,341,377.24元,增长53.46%,主要原因系本期农六师国资公司股利增加所致。流动负债的安全性变低,代表企业的短期偿债能力变弱,债权的安全保障程度变低。现金比率下降的主要原因是由于货币资金的减少、流动负债的增加。2012年期末余额较期初余额减少69,607,835.74元,减幅24%,说明企业能够随时偿还流动负债的能力变弱,企业的短期偿债压力增大。权益乘数在2011年到2013年呈下降态势的主要原因是由于所有者权益总数的增加,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受到保障的程度也越高。产权比率呈逐渐下降态势的主要是因为负债的减少和所有者权益的增加,产权比率变小,说明企业偿还长期债务的能力越强。

(2)营运能力分析

总资产周转率和流动资产周转率在2011年到2013年间基本稳定,营业收入与资产或流动资产的的变化不大。存货周转率2011-2013年下降幅度较大,2012年较2011年下降0.93,下降明显,其原因主要是由于营业成本和存货的大幅度提高:2012年存货年末余额比年初数增加了142,465,134.23元,增长81.82%,主要系库存商品-焦炭及开发成本增加所致,而营业成本主要是由于尿素的增加(2012年尿素的本期发生额比上期发生额增加192,082,750元,增长1118.15%)。存货周转率变低,表明存货周转期变长,存货积压的风险也相对变高,造成存货管理不善。

应收账款周转率在2011-2013年呈持续下降状态,其中在2012年较2011年下降5.04,幅度较为明显,应收账款平均余额2012年较2011年减少13,808,276,70元,降低23.11%;而2013年应收账款周转率较2012年降低1.88,降速明显降低,其主要原因是由于应收账款平均余额2013年较2012年减少15,088,511.60元,降低20.51%。应收账款周转率变低,说明应收账款的变现速度变慢,管理效率变低。固定资产周转率在2011-2013年间总体来说呈现下降趋势,说明企业固定资产使用效率不高,营运能力还有待提高。

(3)利润含金量分析

百花村销售净现率在2011-2013年间呈下降趋势,其主要原因是经营现金流量净额的大幅度减少,尤其是在2012年比2011年减少了335,371,324.77元,降低98.06%,下降十分明显,销售净现率变小,说明企业资金回笼的速度变慢,会造成企业大量的资金积压和加大筹资的成本和难度。

净利润现金率在2011-2013年变化明显,其中2012年较2011年增加3.17,而2013年较2012年减少7.01,波动性很大,究其主要原因,是由于经营现金流量净额和净利润的大幅度下降。净利润2013年较2012年减少36,138,681.15元,降低86.12%,其主要原因是销售费用2013年较2012年增加4,701,806.17元,增长58.21%,主要系运输费用,职工薪酬等增加所致;资产减值损失2013年较2012年增加27,709,780.13元,增长14.4倍主要系计提存货跌价准备所致等等。总的来说,2013年该比率变低,说明企业的盈利质量变低。

现金毛利率在2011-2013年呈明显下降趋势,其中2012年较2011年下降0.12,而2013年较2012年下降0.25,且2013年该数值几乎为0,其主要原因是由于经营活动现金流量净额的大幅度减少。百花村的现金毛利率的数值变小,说明该企业的现金毛利率的合理水平比较低。

(4)盈利能力分析

净资产收益率、总资产报酬率、营业利润率、销售利润率以及销售净利率在2011-2013年呈现下降或降低趋势,主要原因在于利润总额的大幅度降低,而利润总额的降低又源于营业成本、营业税金及附加、销售费用、公允价值变动损益和投资收益的减少。说明投资带来的收益变低,资本利用效率也变低,企业的营运效益变差,通过经营获取利润的能力变弱,盈利水平下降。成本利润率2011-2013年呈现大幅下降趋势,该数值在2012年、2013年分别较上年下降0.15和0.06,下降幅度均为60%,其主要原因是由于利润总额的持续降低和营业成本的持续升高。该指标逐渐降低,表明企业为了取得而付出的代价逐渐变大,其次还说明企业成本费用控制较差,造成盈利能力也下降。

综上所述,可以得出,该公司在2011-2013年企业经济效益状况逐渐变差。

2.社会效益

表5 社会效益指标计算

该公司2011-2013年间社会贡献率呈现逐渐下降趋势,其中2012年、2013年较上年分别下降0.02和0.01,下降幅度有所放缓,说明公司在占用社会经济资源所产生社会经济效益逐渐变小,为社会创造价值的能力也逐渐变弱。社会积累率在2011-2013年呈现先降后升趋势,波动较明显。其中2012年较2011年下降0.12,下降幅度较为明显,说明2012年企业用于上交国家和支持社会公益的力度变小,社会责任的履行状况不如2011年;2013年较2012年上升0.02,说明企业2013年对于社会责任的履行情况好于2012年。在员工培训费用方面,2012年较2011年减少42,980.06元,降低25%,而2013年较2012年增加23128.06元,提高16%。而企业人均收入在2011-2013年呈现持续下降趋势,2012年、2013年分别较上年减少了0.54%和0.72%,其降幅进一步扩大,说明职工人均收入在逐渐减少,工作待遇有所降低。

社会捐赠增长率在2011-2013年先升后降,其中2012年较2011年增加89,710.22元,提升12.68%,说明企业的对外捐赠力度加大,有利于促进我国社会公益事业的发展;2013年较2012年减少407,659.06元,降低64.18%,下降幅度十分明显,说明2013年对外捐赠的力度大大减小,社会责任的履行情况也劣与上年。

综上所述,该公司在2011-2013年企业社会效益状况逐渐变差,企业没有很好地履行所应承担的社会责任。

3.环境效益

表6 环境效益指标计算

公司2012年绿化投入力度增强,其绿化投资比重由2011年的2.63%增长为2012年的2.72%,提高了0.09%,绿化投入增长率也由2011年41.34%增长为2012年的67.11%,提高了25.77%,增长速度较快,说明在2012年加大了对公司绿化的力度;2013年绿化投资比重降至0.81%,降低了1.91%,同时,绿化投资率也降为-49.28%,下降速度十分明显,在2013年对绿化的投入力度大大降低,并且企业绿化的效果也低于上年,需要采取措施改善企业的生态环境。

而污染处理费用比重明显呈现先降后升的趋势,其中2012年较2011年下降0.1%,说明企业在对污染处理费用的投入减少,2013年较2012年增加0.43%,对污染处理费用的投入大大增加,说明企业可以在环境污染治理、环境保护中发挥更大的作用。在资源利用方面2011-2013年资源利用增长率不断增大,说明企业在资源利用方面在不断改善,尽可能利用科学技术使得在生产中能较大程度上节约能源,以及用有限的资源能够产出尽可能大的回报,从而提高了企业的环境效益。

(三)对业绩评价结果的分析

1.存在问题

综上分析,企业发展能力比较一般,这说明还有很大进步空间,其中环境效益处于较好状态,但最后企业发展能力一般主要是由于经济效益和社会效益的下降所致。在经济效益中,整个经济效益处于下滑状态,其中偿债能力、营运能力和盈利能力均有不同程度的下降;在社会效益中,社会捐赠、员工培训费用反面有所波动,其余都有不同程度的下降;在环境效益中,注重对企业的环境效益,在这方面表现良好,其中在绿化投入、污染处理和资源利用方面都有不同程度的上升。

2.相应措施

(1)对企业经济效益来说,盈利能力是企业未来生存和发展的基石,对此要强化企业内部的管理能力,完

善企业制度,使当前的制度能够适应现在日益变换的经济形势,做到企业生产、销售和研发工作的综合发展。此外,企业也要注重科技创新能力的发展,利用自身优势,努力做好核心技术的研发工作和专有技术的开发工作。

(2)在提升企业社会效益时,企业要积极履行自己的社会责任。按时上缴各项税款,要做到不偷税、不漏税、不逃税;加强员工培训工作,组织培训优秀员工;丰富职工工作外的文化活动,提高员工的福利待遇;积极支持社会公益工作,为贫困和灾害地区贡献属于自己的一份力。

(3)在改善企业环境方面,首先应加大企业环保投入力度,加强企业内部管理,促使节能减耗工作新进展;其次,积极推进企业的生产清洁和资源利用工作开展,降低企业废水、废气排放量,努力提升企业的环保水平;然后,要注重企业绿化工作,积极号召职工参与企业绿化活动和改善工作环境;最后,管理层要重视对企业生态环境的保护。

四、结语

“三重盈余”业绩评价模式是将经济效益、社会效益和环境效益综合企业更加关注自身的环境和社会责任,是符合企业未来发展方向的有效的业绩评价考核机制。在采用“三重盈余”业绩评价模式时,首先要选取合理的指标,这些指标既包括财务指标,也有非财务指标,通过对这些指标的计算和分析,使整个业绩评价模式更加的有效和科学,从而使企业更加健康、良好的发展。

研究成果:

本文系国家社科基金项目“利益分配视角下新疆矿业资源有偿使用中成本补偿税费问题研究”(编号:13CJY109)的阶段性成果。

[1]李永臣,何军石.基于“三重盈余”的电网企业绩效评价模式研究.财务与管理,2012年第9期.

[2]李丽娟.我国大型工程项目的“三重盈余”绩效评价模式.中国管理信息化,2011年3月.

[3]王进,李萍瑶.大型工程项目“三重盈余”绩效评价模式研究.项目管理技术,2010年3月.

[4]刘三林,郑穗生.企业参加地方可持续发展意愿与贡献因素模型实证研究.特区经济,2011年10月.

[5]宋雷.矿山企业“三重盈余”业绩评价模式应用思考.财会月刊,2014年2月.

[6]肖红军,许英杰.企业社会责任评价模式的反思与重构.经济管理,2014年第9期.

[7]刘春,曲传玉.基于社会责任的企业业绩评价模式改进.财会通讯,2012年2月.

(作者单位:新疆财经大学会计学院)