利率规则作为我国货币政策工具规则的可行性分析

2016-12-12刘翠中国人民大学北京100872天津财经大学珠江学院天津301811

◎ 刘翠(中国人民大学,北京 100872;天津财经大学珠江学院,天津301811)

利率规则作为我国货币政策工具规则的可行性分析

◎ 刘翠(中国人民大学,北京 100872;天津财经大学珠江学院,天津301811)

本文通过对利率规则在我国作为货币政策工具规则的可行性进行分析,认为尽管利率规则作为货币政策工具规则具备理论可行性,但在实际实施过程中依然存在利率市场化尚未完全实现、浮动汇率制度尚未完全实现、利率作为内生变量与政策变量的效果无法区分、货币供应量变动对利率影响不确定等现实操作难题,影响利率规则作为货币政策工具规则的可能性。因此,目前利率规则尚不具备单独再作为我国货币政策工具规则的可行性。

利率规则 货币政策工具规则 可行性

1 引言

20世纪90年代以来,货币政策规则研究逐渐成为货币政策研究领域中的一个热点。Svensson(1999)首次将货币政策规则划分为货币政策目标规则和货币政策工具规则。其中,货币政策目标规则是指中央银行选择合适的货币政策目标变量,使中央银行的货币政策目标损失函数达到最小。表现为目标变量条件得到满足的一个方程(或方程组)。货币政策工具规则是指货币供应量或利率等货币政策工具如何根据经济行为变化进行调整的一般要求。

根据操作变量的不同,货币政策工具规则主要包括货币供应量规则和利率规则。其中,货币供应量规则,又被称为麦克勒姆规则,是由McCallum(1988)提出的以基础货币为货币政策工具,通过控制名义货币供应量来实现物价稳定,以此来稳定经济。利率规则,又被称为泰勒规则,是由美国经济学家Taylor(1993)提出的,以调整名义利率为货币政策操作工具,来调控经济,使经济保持稳定。

通过梳理国内外相关文献可以知道,大量文献均认为货币供应量规则是各个国家发展初期的必然选择,伴随国家经济发展状况的不断改善,货币政策工具规则也应逐渐从货币供给量规则向利率规则进行过渡。对于我国来说亦是如此,随着经济发展水平的不断提高,我国目前也面临着从货币供应量规则向利率规则转变的阶段。因此,对利率规则在我国实施的可行性以及可能遇到的现实困难与操作难题进行分析,可为日后利率规则的实施做好准备。

2 文献综述

通过梳理相关文献发现,利率规则的支持者认为,货币供应量规则具有信息有限、可控性差、测度困难等缺点。加之,通过实证分析可以发现,由于金融深化的影响,导致我国的通货膨胀和货币供应量之间的相关性越来越小,货币供应量规则已经无法实现调控经济的目的。除此之外,利率规则还可以较好地体现我国的利率水平,如银行同业拆借利率、存贷款利率等,可以更好地反映货币政策的松紧程度和意图,提高了货币政策的可信度与透明度。

杨英杰认为利率规则可以成为我国货币政策的一个参考尺度,利率应成为我国货币政策的操作目标。Zhang建立动态随机一般均衡模型对比分析利率规则和货币供给量规则对宏观经济的影响,分析结果认为利率规则更适合我国的经济状况。鄢莉莉运用DSGE模型分析,借助福利损失,对不同的工具规则进行比较,结果表明:在金融中介效率提高的前提下,利率规则比货币供应量规则的福利损失要小,未来应选择利率规则,而非继续采用货币供应量规则。楚尔鸣、许先普利用福利损失比较得出,同货币供应量规则相比,利率规则的福利损失明显更小,利率规则比货币供应量规则更有效。李荣丽、徐龙滨利用DSGE模型从政策冲击与非政策冲击角度,对存款利率市场化过程中不同货币政策工具的选择进行分析,认为价格型货币政策调控效率更高,福利损失更小。

综上可知,利率规则可以对消费、投资、储蓄、信贷、通货膨胀等宏观经济变量产生直接的影响。第一,利率规则具有明确的政策含义。当中央银行采用利率规则,货币政策实际上就具备了一种预先承诺机制,给公众提供明确的政策信号,以确定风险和成本,并增加公众的理性预期。第二,利率规则有利于实现中性货币政策。中性货币政策是指中央银行对货币供应量采取既不扩大,也不紧缩的政策措施,其目的是使货币在经济活动中保持中立位置,不对经济增长发生任何实质上的影响,完全通过市场机制来实现经济的均衡。通过实施利率规则,设定通货膨胀目标值或目标区间,对利率进行间接调控,实现经济增长目标。这样可以有效减少政府对货币政策的干扰,实现中性货币政策。第三,利率规则有利于培育中央银行的独立性,增强货币政策的有效性。

3 利率规则作为我国货币政策工具规则的可行性分析

目前阶段,利率作为重要的调节手段,与主要宏观经济变量之间的关系日益密切,在我国的货币政策调控过程中发挥着越来越重要的作用,我国将利率规则设定为货币政策工具规则已经具备了一定的条件,但利率规则作为货币政策工具规则是否真的已经具备了十足的可行性,本文将对其进行可行性分析。

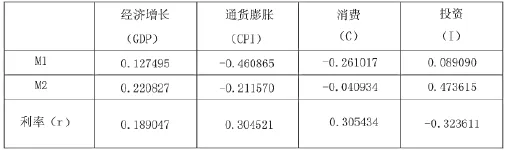

通过表1中利率与主要宏观经济变量的相关性分析发现,利率与主要宏观经济变量的相关性系数远远大于货币供应量(M1和M2)与主要宏观经济变量的相关性系数。利率与经济增长、通货膨胀、消费呈现正相关的关系,其相关系数分别为0.1890、0.3045和0.3054,利率与投资呈现负相关的关系,其相关系数为-0.3236。同货币供应量与主要宏观经济变量的相关性相比,利率与主要宏观经济变量的相关性明显更高,利率与主要宏观经济变量的关系明显更密切,利率可以在一定程度上实现对宏观经济的调节作用。

表1 利率和主要宏观经济变量的相关系数

通过以上分析可以知道,利率在经济中发挥着越来越重要的作用,可以有效地影响金融市场,进而对宏观经济产生重要影响,利率规则作为货币政策工具规则已经具备了一定的理论基础。但尽管如此,采取利率规则作为货币政策工具规则对宏观经济进行调控,在具体操作过程中,仍存在着一些操作难题:

3.1利率市场化程度尚未完全实现

利率规则通过对利率进行调节,对市场参与者的未来预期产生影响,从而影响市场参与者的行为,进而实现对宏观经济的调节,使得货币政策的最终目标得以实现。利率市场化是实现利率规则的必要条件,只有利率高度市场化,才可以充分发挥利率规则的宏观调控作用,实现既定目标。

具体到我国,从1993年提出利率市场化的设想后,我国便开始了一系列的利率市场化改革的尝试,在推进利率市场化过程中取得了一系列进展和成就,如先后放开了银行间同业拆借市场利率,放开国债市场利率、银行间债券回购利率、银行间市场政策性金融债发行利率,积极推进境内外外币利率市场化,推进人民币贷款利率市场化,加快人民币存款利率市场化。目前阶段,我国的利率市场化已经基本实现,但距离实现完全市场化还有一段路要走。因此,利率规则在具体实施过程中存在一定的现实操作难题,现阶段在我国的适用性和可行性并不强。

3.2没有完全实现浮动汇率制度

一个国家如果采用的是浮动汇率制度,则该国的中央银行就可以调整短期利率,但如果一个国家采用的是固定汇率制度,因为利率的上升会导致外币的流入,从而对本币形成升值压力,也就是说在采用固定汇率制度的情况下,中央银行无法单独决定短期利率,无法独立控制利率。但在利率规则实施过程中,中央银行主要是通过对短期利率进行调控来使用货币政策工具规则。因此,一旦该国采用的是固定汇率制度,利率规则将无法充分发挥作用。

具体到我国,目前实行的是“以市场供求关系为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,人民币不再单一盯住美元,而是形成了更具弹性的人民币汇率制度,但从某种意义上来说,有管理的浮动汇率制度实质上还是类似于固定汇率制度,我国目前阶段并未完全实现浮动汇率制度,利率规则在现阶段的适用性并不强。

3.3利率作为内生变量和政策变量的效果无法区分

在利率规则中,利率作为内生变量,呈现与宏观经济同周期变动的趋势,即当宏观经济上行时,利率水平应提高;宏观经济下行时,利率水平应下降。作为政策变量,利率也呈现出与宏观经济同周期变动的趋势,即当经济繁荣时,利率水平应提高;经济衰退时,利率水平应降低。

在宏观经济出现过热时,为了抑制过剩的需求,中央银行往往需要设定一个相对较高的利率水平。但如果过热的经济过程本身就导致利率处于相对较高的水平,则利率作为内生变量,就无法发挥抑制过剩需求的作用。在宏观经济出现衰退时,为了刺激低迷的需求,中央银行往往需要设定一个相对较低的利率水平。但若衰退的经济过程本身就导致利率处于相对较低的水平,则利率作为内生变量,就难以起到刺激需求的作用。利率在调节宏观经济的过程中,无法区分利率作为内生变量和政策变量所产生的效果,无法对利率规则是否达到预期目的进行明确判断。

3.4货币供应量变动对利率的影响不确定

利率规则作为货币政策工具规则的前提条件之一就是货币供应量的变动对利率的影响是确定的,中央银行可以通过对改变货币供应量来调节利率,即增加货币供应量使利率下降,减少货币供应量使利率上升。但从实际效果来看,货币供应量的变动对利率所产生的影响是不确定的,即是无法控制的,实施利率规则无法实现对宏观经济的调控作用。具体说来,当中央银行试图通过增加货币供应量来降低利率时,起初会导致利率下降,但随着货币供应量的不断增加,在一定程度上会刺激商品价格上涨,从而导致货币需求增加,使利率先降后升;反之,当中央银行试图通过减少货币供应量来提高利率时,开始会使利率上升,但同样会导致支出减少、价格下降,使利率先升后降。货币供应量变动对利率所产生的不确定影响,导致利率规则在可行性方面大打折扣。

通过上述分析可知,尽管利率规则在理论上已经是我国现阶段货币政策工具规则的最佳选择,但考虑到我国目前的具体情况,我国的利率市场化尚未完全实现,仍存在一定程度的利率管制现象,利率水平仍然主要由中国人民银行来决定,导致利率规则在具体实施环节仍存在现实操作难题。在这种情况下,单独实施利率规则尽管已经具备了理论可行性,但缺乏现实可行性,利率规则并非我国货币政策工具规则目前阶段的最佳选择。

[1]曾令华,李红光.论货币供应量作为我国货币政策中介目标的有效性[J].中南财经政法大学学报,2007年第2期:62-68.

[2]刘喜和,李良健,高明宽.不确定条件下我国货币政策工具规则稳健性比较研究[J].国际金融研究,2014年第7期:7-17.

[3]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002年第3期:3-12.

[4]杨英杰.泰勒规则与麦科勒姆规则在中国货币政策中的检验[J].数量经济技术经济研究,2002年第12期:97-100.

[5]孔丹凤.中国货币政策规则分析——基于泰勒规则和麦克勒姆规则比较的视角[J].山东大学学报,2008年第5期:57-66.

[6]楚尔鸣,许先普.中国最优货币政策规则选择——基于新凯恩斯主义DSGE模型分析[J].湘潭大学学报,2012年第7期:59-64.

[7]卞志村,管征.最优货币政策规则的前瞻性视角分析[J].金融研究,2005年第9期:31-38.

(作者为中国人民大学博士后科研流动站博士后研究员,天津财经大学珠江学院讲师)

本文系天津市哲学社会科学研究规划项目《我国影子银行体系对货币政策规则选择的影响》(TJYY15-020)、国家社会科学基金重点项目《新常态下我国影子银行体系的风险溢出效应及其对货币政策的影响研究》(15AJY021)的阶段性成果。