旅游税国外研究综述与展望

2016-12-10张志刚肖建红

张志刚,肖建红

(青岛大学 商学院,山东 青岛 266071)

[旅游理论研究]

旅游税国外研究综述与展望

张志刚,肖建红

(青岛大学 商学院,山东 青岛 266071)

旅游税是政府征收的所有与旅游相关的税,它是解决旅游业相关问题的重要手段。通过研读国外文献主要进行了以下工作:①梳理了旅游税的概念、目的、分类和原则;②分析了旅游者、旅游从业者、旅游地居民等主要利益相关者对旅游税的感知和态度;③介绍了目前被较广泛应用的测评旅游税对经济影响的一般均衡模型——旅游税收模型(TTM);④提出了国内外学者未来研究的重点方向,其主要包括:旅游税与旅游费的比较研究,不同政策工具组合的有效性和可行性研究,结合中国实际的相关旅游税税种和税率选择研究及适合中国的旅游税对经济影响的一般均衡模型开发等。

旅游税;国外研究综述;研究展望

引言

旅游业是过去几十年中发展最快的行业之一[1],其对于经济发展的贡献率越来越大。世界旅游及旅行理事会(WTTC)在《2015世界旅游经济影响》报告中指出,2014年,旅游业对全球GDP的总贡献率为9.8%;直接和间接为全球提供了2.768 450 00亿份就业机会,占全球就业的9.4%[2]。虽然旅游业对旅游地的产出、收入、就业以及政府收入等都有促进作用,但也会带来明显的负外部性(negative externality)[3];因此,不能忽视旅游业发展带来的经济、社会和环境成本[4]。旅游业发展所带来的负外部性主要有环境破坏、生物多样性流失、交通堵塞、温室效应加剧、产业间发展失衡、对非旅游从业居民的影响[5-6]等。在解决旅游业外部性问题上,学者们提出了很多手段[7],其中旅游税是讨论较多的一种方式。20世纪80年代,旅游税开始在全球范围内兴起[8],在一些旅游目的地(如不丹、多米尼加、巴利阿里群岛、威尼斯、佛罗伦萨等),旅游税已经被当作一种环境政策工具来使用[1]1483,特别是住宿税[9-11]。

一、旅游税的概念、目的、分类和原则

(一)旅游税的概念和目的

1.旅游税的概念

关于旅游税(tourism tax)至今没有一个非常明确的定义,通常认为旅游税是政府征收的所有与旅游相关的税。如世界旅游组织(UNWTO)认为旅游税是专门适用于游客和旅游部门及那些在存在竞争关系的旅游目的地中有着不同的应用但非专门针对旅游部门的税[12];经济合作与发展组织(OECD)认为旅游税是包括那些能够影响到与旅游主要相关活动的间接的税和费[13];藤井等(Fujii,et al)认为旅游税是政府征收的为旅游目的地居民和游客提供公共服务的一种融资方式[14];贾鲁基和辛克莱(Gooroochurn & Sinclair)认为旅游税的征收对象可以是从事与旅游相关业务的企业,也可以是游客[15]。

2.旅游税的多目的性

概括起来,征收旅游税的目的主要包括[16-21]:①增加并使政府税收多样化;②向国外或外地居民输出税务负担;③将对当地居民征税而提供的旅游设施的成本分摊到游客身上,为旅游业所需要的公共物品融资;④解决旅游业外部性问题(纠正旅游外部性和抑制过度消费而从源头上减少旅游外部性)。

(二)旅游税的分类

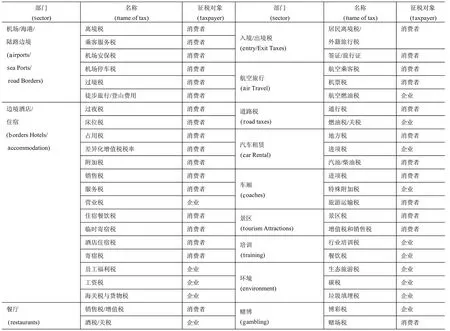

旅游税是一种统称,其种类多种多样,在实际应用时应以某一种具体的形式征收。世界旅游组织(UNWTO)识别出40多种与旅游相关的税[13]8[15]479[20]2,其中包括向从事与旅游相关业务的企业征收的15种旅游税和向旅游消费者征收的30种旅游税;征收部门(项目)包括:机场/海港/陆路边境、入境/出境税、边境酒店/住宿、航空旅行、餐厅、道路税、汽车租赁、车厢、景区、培训、环境和赌博等[12](如表1所示)。在实际应用中,选择哪种形式的旅游税及税率的高低应视具体情况而定,并在很大程度上取决于所获得税收的使用方式[22]。

表1 旅游税的分类

资料来源:作者整理。

(三)旅游税的税收原则

新税的设立是一个相对敏感的话题[23],设立新税种或税率的改变必须符合有效性、公平性、产出效率、稳定性、简单性和成本效率等经济原则[15]480[24-25]。世界旅游及旅行理事会(WTTC)指出,旅游业的税收支付必须与以下经济准则相一致[17]68:(1)有效性。税收应当易于管理和能够最小化税收评估、征收和支付的成本;(2)公平性。公正和不偏不倚地对待旅游业与经济体中的其他部门;(3)有效率。要将税收政策对旅游业的需求影响水平降到最低。贾鲁基(Gooroochurn)认为效率和公平性尤其重要,而旅游税能够同时满足这两个原则[15]480;马斯格雷夫(Musgrave)认为旅游税的公平性应满足利益准则,即纳税者应缴纳与其从公共服务中获得收益等量的税和支付能力准则,即具有同等支付能力的游客需支付同等金额的旅游税(横向公平, horizontal equity)及支付能力强者需支付更多的旅游税(纵向公平, vertical equity)[8]252[15]480;加戈(Gago)认为设立新的专门旅游税可能会影响税收系统的效率和公平性,而通过提高住宿业和餐饮业的增值税率对经济进行微调是更明智的选择[18];盛(Sheng)运用一般均衡分析(general equilibrium analysis)验证了对旅游业征税来补贴非旅游业对提高社会福利的有效性[26];里纳尔迪(Rinaldi)认为向游客征收住宿税符合有效性原则,对旅游部门征税比对其他部门征税可能更具效率和公平性[25]80;雷伊-马凯拉(Rey-Maquieira)证实了住宿税符合有效性,但在效率方面的表现可能稍差[1]1485;贾鲁基和辛克莱(Gooroochurn & Sinclair)发现对旅游部门征税相对来说比对其他部门征税更有效率和公平性[15]485;同时,库姆斯和艾利奇(Combs & Elledge)[9]202、贾鲁基和米尔纳(Gooroochurn & Milner)[27]和马克(Mak)[8]254等学者也对旅游税征收的效率和公平性问题进行了分析。 二、利益相关者对旅游税的感知和态度

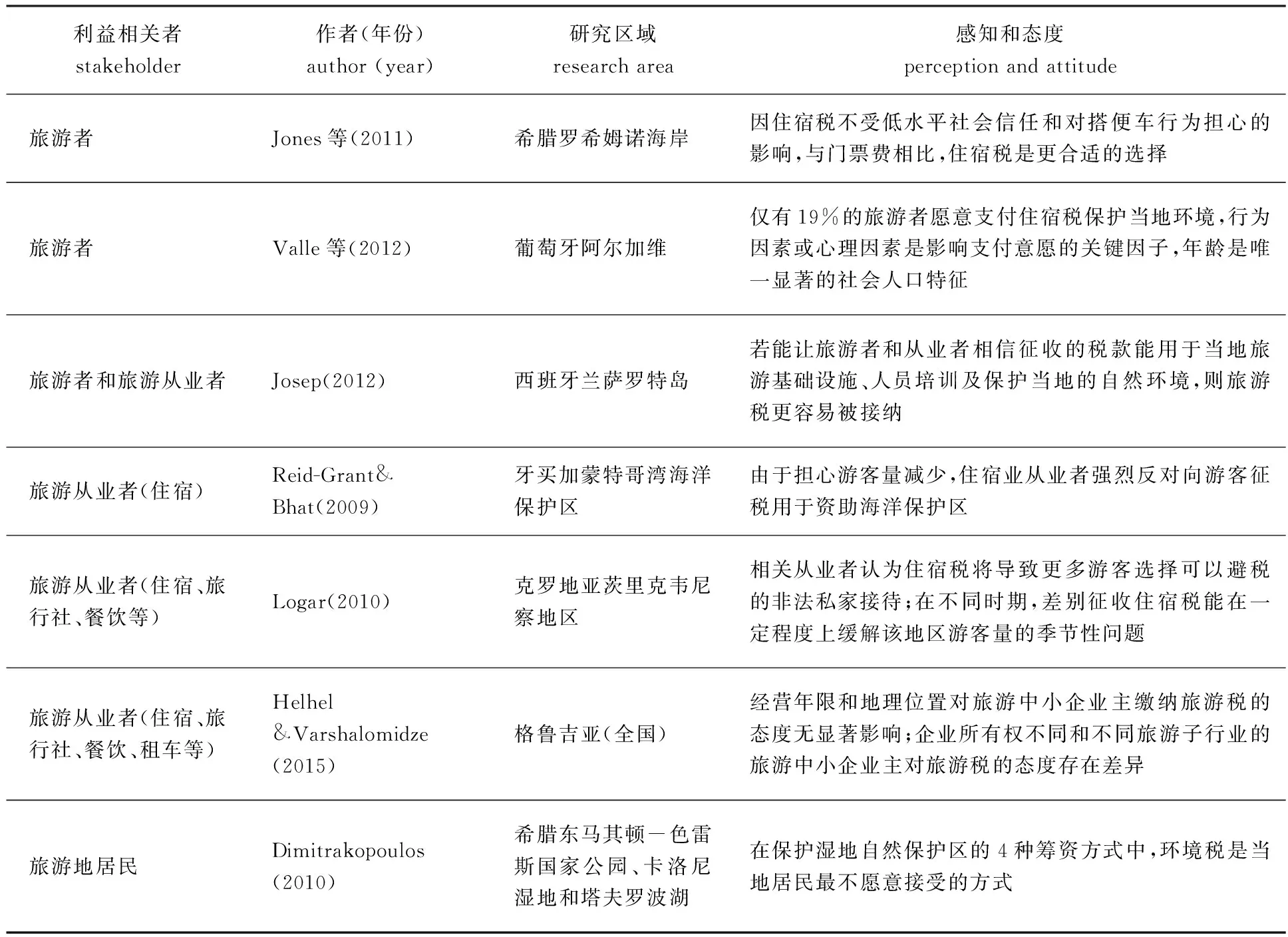

旅游税涉及的利益相关者主要包括旅游者(消费者)、旅游从业者和旅游地居民,征收旅游税必须充分考虑不同利益相关者的意见和可接受程度[28]。各主要利益相关者对旅游税的感知和态度如表2所示:

表2 利益相关者对旅游税的感知和态度

三、征收旅游税影响的测评模型

(一)测评模型的改进

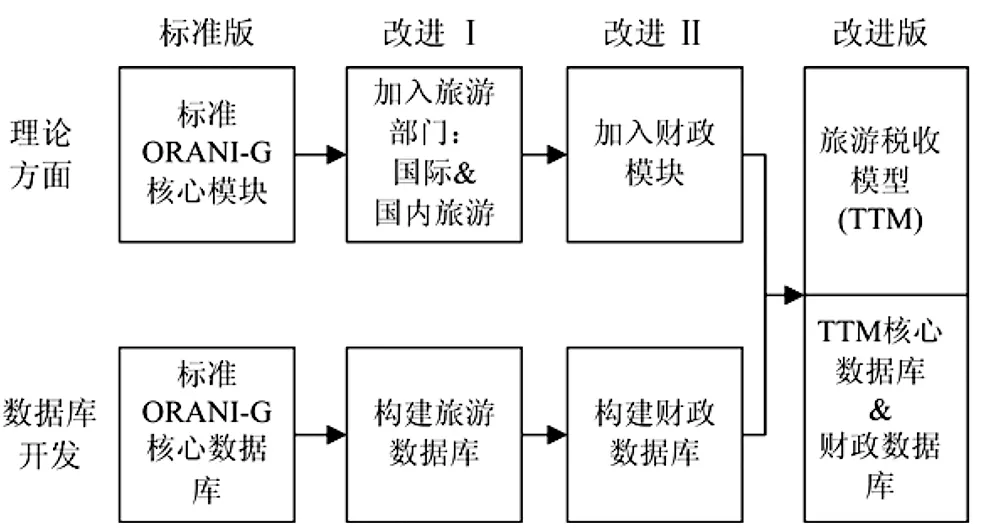

在评价旅游支出变化对经济影响方面,可计算一般均衡(computable general equilibrium, CGE)比投入产出分析(input-output analysis)和部分均衡分析(partial equilibrium analysis)具有优势[31-32];CGE被认为是评价旅游支出变化对经济影响的最佳方法[32]318。澳大利亚政策研究中心建立了ORANI、ORANI-G、MMRF等CGE模型,但没有将旅游业作为一个单独的部门纳入到模型中,这对分析旅游税等与旅游相关政策的效果带来了局限性[33-35]。为了更好地研究旅游税,伊哈拉那雅克(Ihalanayake)在澳大利亚ORANI-G模型的基础上,将旅游部门(包括国内和国际旅游两个部门)和财政模块(finance module)加入到模型中,为旅游税效果的研究提供了新途径。之后,德怀尔等(Dwyer et al)将国内和国际旅游部门加入到MMRF模型中,分析了澳大利亚旅游业的相关问题[36-37]。ORANI-G模型改进后的模型称为旅游税收模型(tourism taxation model, TTM),其改进过程如图2所示。

资料来源:依据文献[33-35]绘制。

(二)旅游部门和财政模块加入对模型原理结构的改变

国内和国际旅游部门的加入对原模型的原理结构主要带来两个方面的改变:新增的两个部门对原模型中其他35个部门(行业)的产品增加了中间产品的需求;国内和国际旅游作为两个新增部门,自然会随之产生对这两个部门产品的需求[33-35]。这些需求变化可以通过公式描述嵌入到模型中(如旅游部门对中间产品的需求可用公式①表示)。财政模块中主要内容包括财政总收入、财政总支出、融资交易和公共部门借贷需求、家庭可支配收入及其组成(测评模型等其他更为详尽的内容参见文献[33-35])。

x1(is)DT=zDT-σ1(i)DT(p1(is)DT-

①

公式中的变量有4种下标,分别表示旅游部门(DT代表国内旅游)对来源于国内(s=1)或国外(s=2)的商品i(i=1~35,代表35个部门生产的产品)的中间需求(用下标1表示);x1(is)DT为国内旅游部门对中间产品需求变化百分比;zDT为国内旅游部门的活动级别;p1(is)DT、S1(is)DT和σ1(i)DT为国内旅游部门的价格参数、替代弹性和成本分担;a1(i)DT为技术进步参数。国际旅游部门对中间产品的需求公式与国内旅游部门相似,用下标IT表示与国际旅游部门相关的变量或参数。

四、未来研究展望

(一)旅游税与旅游费比较研究

旅游税只是管理旅游业的工具之一,其可替代手段有很多。其中旅游费是旅游税之外学者们研究较多的一种方式,并在实际中得到了较广泛应用。旅游费相关研究大多是运用条件价值评估法(contingent-valuation method)或者选择实验法(choice experiment),通过设立模拟市场来估计游客的支付意愿[38-42]。旅游税和旅游费是这一领域中两种最重要的政策手段,然而,目前关于旅游税和旅游费两者的优缺点、适用范围等的比较研究存在明显不足,这将是这一领域未来研究的重点之一。

(二)不同政策工具组合的有效性和可行性研究

根据丁伯根原则(Tinbergen Rule),政策工具的数量至少要等于目标变量的数量才能实现目标。旅游业的管理目标有很多,仅凭旅游税和旅游费不足以实现管理者的所有目标。除了旅游税和旅游费之外,管理者还可以选择财政激励、生态标签、配额及财产权转移等政策工具。为了实现旅游业管理的多目标性,通常需要选择不同政策工具组合。然而,目前关于不同政策工具组合的有效性和可行性研究存在明显不足,这也将是这一领域未来研究的重点之一。

(三)中国相关问题研究

1.结合中国实际的相关旅游税税种和税率选择研究。①近年来,国内自驾游比例和数量呈现逐年递增的态势,对旅游目的地及其区域外的环境和交通都带来了较大的压力。燃油税、租车税等有助于缓解这一问题,征税具体效果有待进一步研究。②随着连锁酒店在全国范围内扩张,其对旅游目的地本地的住宿业造成了很大冲击,导致旅游收入流出旅游目的地,造成旅游漏损(tourism leakage)。通过研究实施征收住宿税有利于对利润进行再分配,提高当地居民福利。③中国多数旅游目的地的游客量季节性问题突出,旅游旺季一票难求,旅游淡季少有人光顾。通过研究实施差异化的旅游税率和激励性政策,调整旅游淡旺季的客流量有助于缓解这一问题。

2.结合中国实际的征收旅游税影响测评模型研究。目前,国务院发展研究中心和中国社会科学院相关研究人员已建立了中国的CGE模型,如DRCCGE、PRCGEM等。进一步研究可以借鉴TTM模型的开发过程,对现有模型进行改进,开发出更适合中国的测评旅游税及相关政策组合对经济影响的模型。

[1] Rey-Maquieira J, Lozano J, Gómez CM. Quality standards versus taxation in a dynamic environmental model of a tourism economy[J]. Environmental Modelling & Software, 2009, 24(12) : 1483-1490.

[2] World Travel & Tourism Council (WTTC). The economic impact of travel & tourism 2015[R]. London: WTTC, 2015.

[3] Lu LJ, Chang JJ, Hu SW. Congestion externalities of tourism, dutch disease and optimal taxation: Macroeconomic implications[J]. Economic Record, 2011, 87(276) : 90-108.

[4] Palmer T, Riera A. Tourism and environmental taxes. With special reference to the “Balearic ecotax”[J]. Tourism Management, 2003, 24(6): 665-674.

[5] Stefănica M, Butnaru GI. Research on tourists’ perception of the relationship between tourism and environment[J]. Procedia Economics and Finance, 2015, 20: 595-600.

[6] Oh CO, Draper J, Dixon AW. Comparing resident and tourist preferences for public beach access and related amenities[J]. Ocean & Coastal Management, 2010, 53(5): 245-251.

[7] Jones N, Panagiotidou K, Spilanis I, et al. Visitors’ perceptions on the management of an important nesting site for loggerhead sea turtle (Caretta caretta L.): The case of Rethymno coastal area in Greece[J]. Ocean & Coastal Management, 2011, 54(8): 577-584.

[8] Mak J. Taxation of travel and tourism[C〗//Dwyer L, Forsth P. International handbook on tourism economics. Cheltenham: Edward Elgar Publishing Ltd., 2006: 251-265.

[9] Combs JP, Elledge BW. Effects of a room tax on resort hotel/motels[J]. National Tax Journal, 1979, 32(2): 201-207.

[10] Bonham C, Fujii E, Im E, et al. The impact of the hotel room tax: An interrupted time series approach[J]. National Tax Journal, 1992, 45(4): 433-441.

[11] Bonham CS, Gangnes B. Intervention analysis with cointergrated time series: The case of the Hawaii hotel room tax[J]. Applied Economics, 1996, 28(10): 1281-1293.

[12] The United Nations World Tourism Organization (UNWTO). Tourism taxation: Striking a fair deal[R〗. Madrid: UNWTO, 1998.

[13] Organization for Economic Co-operation and Development (OECD). OECD tourism trends and policies 2014[M〗. OECD Publishing, 2014.

[14] Fujii E, Khaled M, Mak J. The exportability of hotel occupancy and other tourist taxes[J]. National Tax Journal, 1985, 38(2): 169-177.

[15] Gooroochurn N, Sinclair MT. Economics of tourism taxation: Evidence from Mauritius[J]. Annals of Tourism Research, 2005, 32(2): 478-498.

[16] do Valle PO, Pintassilgo P, Matias A, et al. Tourist attitudes towards an accommodation tax earmarked for environmental protection: A survey in the Algarve[J]. Tourism Management, 2012, 33(6):1408-1416.

[17] Jensen TC, Wanhill S. Tourism’s taxing times: Value added tax in Europe and Denmark[J]. Tourism Management, 2002, 23(1): 67-79.

[18] Gago A, Labandeira X, Picos F, et al. Specific and general taxation of tourism activities. Evidence from Spain[J]. Tourism Management, 2009, 30(3): 381-392.

[19] Varela MDLF. Taxation of tourism activities: Evidence from Portugal[R〗. Ponta: International Conference on Economic Modeling 2011 (EcoMod2011), 2011.

[20] Gooroochurn N, Sinclair MT. The welfare effects of tourism taxation[M〗. Christel DeHaan Tourism and Travel Research Institute, 2003.

[21] Mohebi M, Rahim KA, Chin L, et al. Tax exportability in tourism market[J]. American Journal of Economics and Business Administration, 2011, 3(2): 410-415.

[22] Josep B, Pasquale P, Mar V. Arguments in favor of taxing tourism: The Lanzarote case study[J]. Tourismos: An International Multidisciplinary Journal of Tourism, 2012, 7(2): 401-415.

[23] Reid-Grant K, Bhat MG. Financing marine protected areas in Jamaica: An exploratory study[J]. Marine Policy, 2009, 33(1): 128-136.

[24] Dwyer L, Forsyth P, Dwyer W. Tourism economics and policy[M〗. Channel View Publications, 2010.

[25] Rinaldi DA. Externalities and tourist tax. Evidence from Italy[J]. Rivista di Scienze del Turismo, 2012, 2: 79-91. http://www.ledonline.it/Rivista-Scienze-Turismo/Allegati/RST-III-2-Rinaldi.pdf.

[26] Sheng L. Taxing tourism and subsidizing non-tourism: A welfare-enhancing solution to “Dutch disease”?[J]. Tourism Management, 2011, 32(5): 1223-1228.

[27] Gooroochurn N, Milner C. Assessing indirect tax reform in a tourism-dependent developing country[J]. World Development, 2005, 33(7): 1183-1200.

[28] Logar I. Sustainable tourism management in Crikvenica, Croatia: An assessment of policy instruments[J]. Tourism Management, 2010, 31(1): 125-135.

[29] Dimitrakopoulos PG, Jones N, Iosifides T, et al. Local attitudes on protected areas: Evidence from three Natura 2000 wetland sites in Greece[J]. Journal of Environmental Management, 2010, 91(9): 1847-1854.

[30] Helhel Y, Varshalomidze M. Determinants of tax attitude and tax compliance among small and medium enterprises (SMEs) in tourism industry: A survey study in Georgia[J]. Archieves of Business Research, 2015, 3(5): 14-23.

[31] Diakomihalis MN. Maritime tourism tax revenues in Greece: A new framework for collection[J]. International Journal of Economic Sciences and Applied Research, 2012, 5(1): 109-127.

[32] Dwyer L, Forsyth P, Spurr R. Economic evaluation of special events[C]//Dwyer L, Forsth P. International Handbook on Tourism Economics. Cheltenham: Edward Elgar Publishing Ltd., 2006: 316-355.

[33] Ihalanayake R. A CGE model of tourism taxation in Australia[R]. Kastoria: International Conference on Applied Economics 2008 (ICOAE 2008), 2008.

[34] Ihalanayake R. Economic effects of tourism tax changes in Australia: Empirical evidence from a computable general equilibrium model[J]. Tourism Economics, 2012, 18(1): 181-202.

[35] Ihalanayake R. Economics of tourism taxation: A study of tourism taxes in Australia[D]. Melbourne: Victoria University, 2007.

[36] Dwyer L, Forsyth P, Spurr R. Wither Australian tourism? Implications of the carbon tax[J]. Journal of Hospitality and Tourism Management, 2012, 19(1): 1-16.

[37] Forsyth P, Dwyer L, Spurr R, et al. The impacts of Australia’s departure tax: Tourism versus the economy?[J]. Tourism Management, 2014, 40: 126-136.

[38] Marzetti S, Disegna M, Koutrakis E, et al. Vistors’ awareness of ICZM and WTP for beach preservation in four European mediterranean regions[J]. Marine Policy, 2016, 63: 100-108.

[39] Pandit R, Dhakal M, Polyakov M. Valuing access to protected areas in Nepal: The case of Chitwan National Park[J]. Tourism Management, 2015, 50: 1-12.

[40] Kaffashi S, Yacob MR, Clark MS, et al. Exploring visitors’ willingness to pay to generate revenues for managing the National Elephant Conservation Center in Malaysia[J]. Forest Policy and Economics, 2015, 56: 9-19.

[41] Gill DA, Schuhmann PW, Oxenford HA. Recreational diver preferences for reef fish attributes: Economic implications of future change[J]. Ecological Economics, 2015, 111: 48-57.

[42] Mejía CV, Brandt S. Managing tourism in the Galapagos Islands through price incentives: A choice experiment approach[J]. Ecological Economics, 2015, 117: 1-11.

[责任编辑:吕观盛]

Tourism Tax: A Review of Foreign Literature and Prospects

ZHANG Zhigang , XIAO Jianhong

(SchoolofBusiness,QingdaoUniversity,Qingdao266071,China)

Tourism tax refers to all tourism-related taxes levied by government, it is the important means to solve problems concerning tourism industry. By studying foreign literature, the author of this paper has done mainly the following works: Review of the concept, purpose, classification and principle of tourism tax; analysis of main stakeholders’ (including tourists, tourism practitioners and residents of tourism destinations) perception and attitude towards tourism tax; introducing a computable general equilibrium model (tourism taxation model, abbr. TTM), which is relatively widely used for evaluating the effect of tourism tax on economy; putting forward the highlighted future research direction for researchers inside China and outside of China, mainly including the comparison between tourism tax and tourism fee, effectiveness and feasibility research on the combination of different policy instruments, research on choice of tourism tax categories and rates according to the actual situation of China, and the development of computable general equilibrium model fitting for evaluating tourism tax effect on China’s economy.

tourism tax; review of overseas research; research prospects

2016-07-07

张志刚(1991- ),男,山东青岛人,青岛大学商学院2014级硕士研究生。[通讯作者]肖建红(1979- ),男,内蒙古通辽人,青岛大学商学院教授,硕士研究生导师,主要研究方向为资源与环境经济。

Zhang ZG,Xiao JH.Tourism tax:A review of foreign literature and prospects[J].Tourism Forum,2016,9(5):25-29.

[张志刚,肖建红.旅游税国外研究综述与展望[J].旅游论坛,2016,9(5):25-29.]

F590.1

A

1674-3784(2016)05-0025-05