信息不对称下企业成本管理行为分析*

2016-12-08沈阳航空航天大学经济与管理学院邵文武高婉莹

沈阳航空航天大学经济与管理学院 邵文武 高婉莹

信息不对称下企业成本管理行为分析*

沈阳航空航天大学经济与管理学院邵文武高婉莹

本文对信息不对称条件下企业管理者和员工的成本管理行为进行研究,建立基于委托代理理论信息不对称条件下企业管理者对员工的激励模型,通过模型求解,分析影响员工在成本控制方面努力程度的因素,给出在企业实践中提高员努力程度的政策建议。结果表明,提高员工的成本管理努力产出系数,降低员工的努力成本系数,降低员工的绝对风险规避度和外界环境的不确定性,会同时增加企业管理者的期望收益和员工的期望收入。

委托代理 成本管理 激励模型

一、引言

随着科技不断进步与经济全球化,给国内企业发展带来众多机会,与此同时,也使企业面临前所未有的竞争压力。成本管理与控制是企业在激烈的竞争中取胜的必要条件。在企业成本管理中,作为委托人的企业管理者和作为代理人的员工之间目标不一致,同时存在信息不对称问题。在信息不对称下如何建立激励机制,引导员工主动采取行动进行成本控制,始终是困扰企业的难题。

二、文献综述

在成本管理理论与实践方面,中外学者做了大量研究工作。Adam(2012)和Azzouz(2006)对企业成本管理不同方法与绩效之间的关系进行研究,以期找到能使组织绩效得以提升的方法。Yasem i n(2010)以案例研究的方法,将目标成本理论应用到中小企业产品设计。李莉(2012)将目标成本法和作业成本法融合起来,探析提高企业成本管理与控制的方式。任夏仪、张文(2008)把房地产开发企业的特点和现代成本理论结合起来,提出房地产企业进行目标成本管理的原则、方法、流程,对房地产企业成本控制有所帮助。杨贤慧、刘波等(2016)根据供电企业成本管理的特殊性要求,运用案例研究方式将价值工程方法引入企业成本管理中,有针对性地控制成本。沈宏益(2011)从理论上对当前我国企业成本管理中存在的问题及成因进行分析,并给出强化建议。卢馨、吴俊勇等(2014)对搜集到的文献进行实证分析,比较系统的说明我国企业成本管理研究趋势及反应出来的主要问题。综上所述,国内外对成本管理的研究主要集中在以下几个方面:(1)成本管理与企业绩效之间的关系;(2)目标管理法在企业中的应用;(3)基于价值链视角的企业战略成本管理;(4)对我国成本管理实践方面存在的问题以及成本管理研究趋势的揭示。

H öl m st rom(1979)首次在委托代理框架中分析了信息不对称的作用,以及由此产生的问题,为委托人在信息不对称情况下设计一种机制,用最小的成本令代理人付出最大努力,从而实现委托人效益最大化提供了有效的方法与思路。检索文献,在信息不对称下研究企业成本管理问题的公开发表成果很少,谢光华、徐俊(2004)通过建立委托代理理论模型,讨论了成本控制中存在的委托代理关系,并为国有企业成本控制问题提出建议。本文在前人研究的基础上,从企业成本管理中信息不对称,以及代理人的有限理性特点出发,采用委托代理理论构建信息不对称情形下管理者对员工的激励约束模型,对企业成本控制进行研究具有一定的创新性,是对理论研究的有效补充。同时能够为企业在信息不对称下建立激励机制,引导员工主动采取行动进行成本控制,提高经济效益提供有效借鉴。

三、成本管理中信息不对称问题的提出与假设

考虑由企业管理者和员工形成的委托代理关系,在现实的组织结构下,企业管理者处在管理层,控制企业的生产运作,将企业管理者作为委托人,员工为代理人。以委托代理理论的几个前提条件为基础,如代理方的努力程度不能被委托方观测,但可以核算出代理方的努力产出;具有确定的效益函数和风险函数等。为了方便研究问题,根据委托代理理论,分别作如下假设:

H 1:员工的努力程度与管理者的收益正相关。借鉴张维迎、张芳、卢华玲等的研究成果,假定代理人努力水平与其产出呈线性关系,产出系数是关于代理人努力水平的函数,且产出系数是一固定常数。根据企业管理者和员工间的委托代理关系可知,企业在成本管理方面的整体努力水平(如企业文化、激励机制、组织制度)会在一定程度上影响员工个人产出系数,员工的产出系数是企业整体努力水平的函数。

根据假设条件,将收益函数设定为:

式中π代表员工的产出,f(hz)表示产出系数,为企业在成本管理方面的整体环境,且f(hz)>0;hy是一个一维努力变量,表示员工在成本控制方面的努力程度;θ是均值为零、方差等于σ2的正态分布随机变量,代表外生的不确定性因素。

在(1)式中不难看出,0≤hy≤1,当hy=0时表示员工不付出任何努力,当hy=1时表示员工尽自己最大努力降低成本。hy的大小将直接影响企业成本降低的程度,进而影响企业的利润。管理者收益由企业利润决定,于是员工的努力程度hy既决定自身的产出,同时又与管理者收益高度相关。

假定企业在成本管理方面提供的整体环境与员工个人的努力不相关,因此:

H 2:管理者根据员工在成本控制方面的努力程度进行激励。

定义:产出π每增加一个单位,员工所能分享到的收益份额为激励权数,用β是表示。0≤β≤1,β越大,表明管理者对员工在成本管理方面所做努力的激励程度越大,β=0表示管理者对员工成本管理的努力毫不关心,没有任何激励,β=1表示员工每一分努力产生的收益增加,管理者全部进行回报。

由此,员工能够得到的激励为s(π)=α+βπ=α+β[f(hz)hy+θ]。其中α是员工的固定收入(与π无关),且α>0,表示员工不付出任何努力也能得到的报酬。

H 3:员工在进行成本控制时所付出的努力也具有成本。定义:员工在成本控制中所付出的努力为努力成本,用c(hy)表示,努力成本c(hy)可以用货币衡量;进一步,假定c为员工努力成本函数,式中b为成本系数。

考察员工努力成本函数,其中b>0,b越大代表员工每单位的付出所耗费的成本越大。当hy=0时,c(hy)=0,表明当员工在成本控制方面不努力时则无成本付出。对成本函数c(hy)求导有,c'(hy)=bhy>0,c''(hy)=b>0,表示员工努力成本函数是增函数,且hy越大c(hy)上升速度越快。

H 4:管理者作为委托人是风险中性的,以利益最大化原则指导自己的决策行为。一线员工在工作中面对较大风险时,会选择对自己更有益的行为,因此风险规避者。假定用表示员工的风险成本,其中ρ代表员工的绝对风险规避度,ρ越大员工承担风险的意愿越小。

四、信息不对称下企业成本管理模型构建

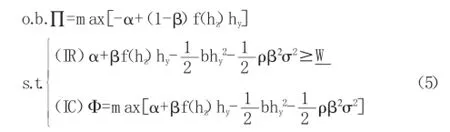

在委托代理理论下,委托人和代理人在目标选择上具有不一致性,在信息上不具有对称性,委托人若使自身期望效用函数最大化,必须与代理者进行博弈,设计一个有效的激励机制。在激励机制设计时,面临两个约束,第一个约束是参与约束或个人理性约束,即代理人(员工)在成本控制行为中获得激励后所得收入的期望值,不小于其不进行成本控制时收入的最大值(称为保留效用)。员工在成本控制行为中获得激励后所得收入用W表示。第二个约束是代理人(员工)的激励相容约束,即若要代理人有积极性选择委托人(企业管理者)所希望的行为,其从此行为中得到的期望效用不小于选择其它行为时得到的期望效用。因此,为使企业利润最大,管理者希望的任何行为,都必须通过员工自身效用最大化行为来实现。

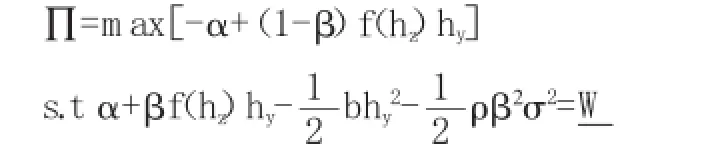

根据上文假设与理论,设计如下激励模型:

(1)企业管理者(企业管理者视为企业的代表,将企业收入作为管理者收益。实践中管理者收益与企业利润成正比)的收益用V表示,则V=π-s(π)。因为管理者是风险中性的,给定s(π)=α+β[f(hz)hy+θ],管理者的期望效用等于期望收入:

(2)员工的实际收益用U表示,假定其效用函数具有不变绝对风险规避特征,即U=-e-ρw,根据上文ρ是绝对风险规避度量,假定W是实际货币收入。那么,员工的实际收入为:。减掉风险成本后,确定性等价收入为:其中,E(W)是员工的期望收入。

在管理者给予员工固定薪酬的前提下,员工控制成本的努力程度取决于确定性等价收益最大化,则员工的激励相容约束可以表述如下:

在成本管理委托代理关系中,由于信息不对称,导致管理者观察不到员工的努力程度,管理者只能通过满足员工的参与约束和激励相容约束条件,实现自身收益最大化。由此,构建如下基于委托代理理论的企业成本管理模型:

五、信息不对称下影响成本管理行为的因素分析

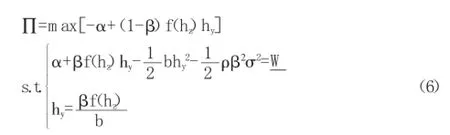

由于α是员工的固定收入、β是激励权数,给定(α,β)员工通过付出一定程度的努力来实现自己的利益最大化,委托人的问题是选择(α,β)使其自身达到收益最大化。对激励相容约束求一阶条件,即得在问题讨论中,令参与约束取下限,即,则成本管理模型表述为:

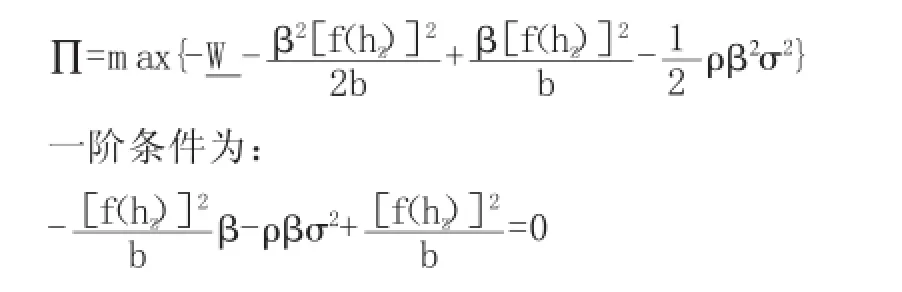

将参与约束IR和激励相容约束IC代入目标函数,上述最优化问题可以重新表述如下:

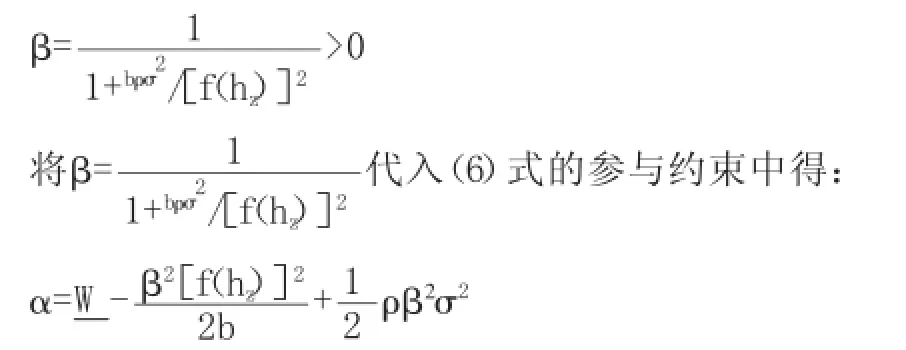

整理得:

综合以上求解过程,可得如下结果:

将(α,β)的值代入(2)式,可得到企业管理者的期望效用为:

将(α,β)的值代入E(π)=E[f(hz)hy+θ]=f(hz)hy可得到员工的期望收入为:

由于信息不对称,成本控制方面产生两类代理成本,即风险成本和激励成本。考察信息不对称下的风险成本Cf=,将β值代入可得:

考察激励成本,在完全信息条件下,员工知道其努力程度可以被观察到,将获得相应的激励,此时员工必然能够调整行为,实现确定性等价收益最大化,则在此种情况下激励相容约束没有效果,成本管理模型变为:

将约束代入目标函数,利用一阶条件,可得到员工最优努力程度为即帕累托最优合同。而在信息非对称情况下,员工的努力程度为hy=就是说在信息非对称情况下员工的努力程度较小。

在合理的激励机制下,员工至少获得来自于委托方Δc的补偿,才能达到最优努力程度。

由此,在信息不对称条件下,管理者的净损失为

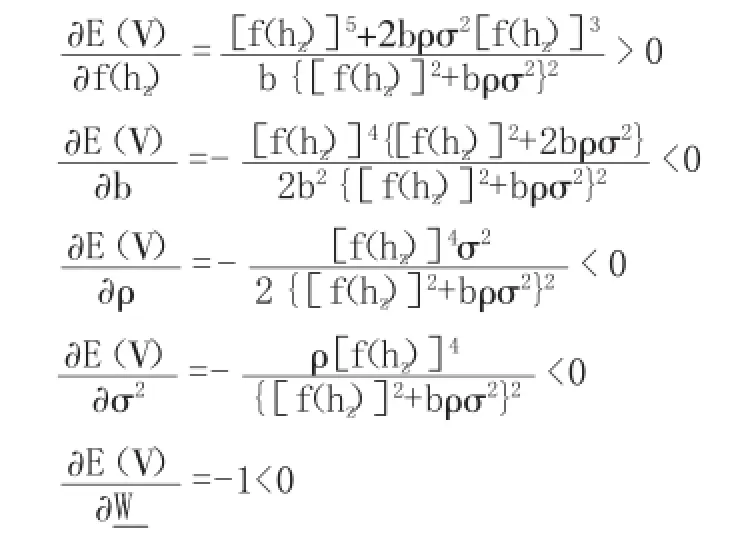

为了更明确的表达模型变量之间的影响关系,对管理者期望效益、员工期望收入和企业管理者的总代理成本进一步分析与讨论。

(1)管理者期望效益分析。由(7)式,可得:

可得出,企业管理者的总代理成本为

即ΔE(V)是f(hz)的增函数,是b、ρ、σ2的减函。该分析说明,当员工的产出系数越大,企业管理者的期望收益越大;当员工的成本系数、绝对风险规避度、保留效用越大,企业管理者的期望收益越小。

(2)员工的期望收入分析。由(8)式,可得:

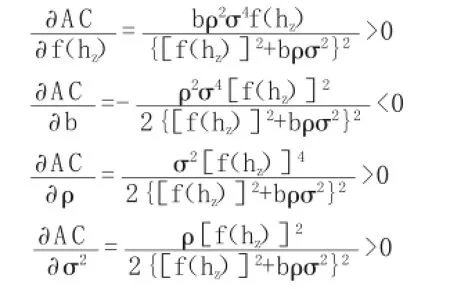

(3)对企业管理者的总代理成本分析。由(11)式,可得:

即AC是f(hz)、ρ、σ2的增函数,是b的减函数。该分析说明当员工在成本管理方面的产出系数、绝对风险规避度、市场随机因素方差越大时,员工能获得的期望收入越高;若员工所付出努力的成本系数越大时,员工能获得的期望收入越小。

六、信息不对称下企业成本管理的措施

在成本管理实践中,企业管理者和员工处于信息不对称状况下,管理者不能观测到员工实际的努力程度,企业管理者通过设计激励机制来提高员工的努力水平,控制企业的成本,进而提高企业收益。分析信息不对称下企业成本管理模型,发现产出系数f(hz)、员工努力所付出的成本系数b、员工的绝对风险规避度ρ、以及外界环境随机因素σ2对企业管理者的期望收益、员工的期望收入、企业管理者的总代理成本产生影响。企业管理者为了降低总代理成本并获得收益最大化,需要采取一系列有效措施,激励员工的成本控制行为,具体如下:

(1)提高产出系数f(hz)。由于管理者期望效益与员工的期望收入均为产出系数f(hz)的增函数,员工的产出系数越大,企业管理者的期望收益越大,员工的收入越高。产出系数代表企业在成本管理方面的环境,企业管理者可以对成本控制所做努力比较大的委以重任,防止“逆向选择”行为的发生,建立学习型组织的企业文化,运用现代互联网技术加强实时监控,降低“道德风险”发生的概率,从而提高产出系数,进而增加企业的期望效益。

(2)降低员工努力所付出成本的系数b。管理者期望效益、员工的期望收入均为成本系数b的减函数,降低员工努力所付出成本的系数b,可以同时增加管理者效益和员工自身的收入。企业管理者可以创造良好的学习氛围、定期对员工进行培训、增加其专业知识掌握度及成本控制执行水平,从而降低员工努力所付出成本的系数,使员工的期望收入和企业管理者的期望收益都能得到提高。

(3)适度降低员工的绝对风险规避度β。员工的绝对风险规避度是企业管理者的期望收益和员工期望收入的减函数,适度降低员工的绝对风险规避度,能增加双方的收益,虽然企业管理者的总代理成本会有所增加,但有利于其未来发展。这就需要企业管理者制定一些切实可行、有稳定性的政策,支持员工成本管理控制,并鼓励员工之间合作,这样就可以明显提高员工抗击风险的能力,降低员工的绝对风险规避度。

(5)建立有效、及时的信息共享平台。委托代理问题产生的主要原因就是企业不同级别成员之间存在信息不对称,企业信息沟通渠道不完善,企业管理者通过先进的电子信息技术建立企业信息共享平台,以实现成本等信息共享,减少信息不对称产生的成本控制不足。

*本文系国家自然科学基金项目“竞合行为困境下的竞争企业间知识扩散机制研究——以智能手机为例”(项目编号:71372185);辽宁省社会科学规划基金重点项目“沈阳战略性新兴产业集聚动力研究”(项目编号:L14AJL008)阶段性研究成果。

[1]李莉:《目标作业成本管理模式的运用探析》,《会计之友》2012年第5期。

[2]杨贤慧、刘波、王秀华:《价值工程方法在供电企业成本管理中的应用——一个基于价值的成本管理案例》,《会计之友》2016年第7期。

[3]卢馨、吴俊勇、黄惠:《中国企业成本管理趋势研究——基于文献数据的实证分析》,《管理工程学报》2014年第2期。

[4]张芳、崔文翠:《基于委托代理理论的农超对接供应链激励机制研究》,《商业研究》2015年第4期。

[5]Azzouz E.The Rel at i onshi p bet ween f i rm si ze,act i vi t y based cost i ng and perf orm ance:an appl i cat i on on M oroccan ent erpri ses[J].JournalofAccount i ng-busi ness&M anagem ent,2012,19:90-102.

(编辑 杜昌)