政府统计工作项目成本控制研究

2016-12-07朱霖昊吴夫娟王爱华

朱霖昊 吴夫娟 王爱华

摘要:我国政府统计工作项目成本控制存在目标成本未建立,核算盲目,具体项目成本增加;统计项目成本无核算;绩效考核与成本执行情况未挂钩等问题。应建立成本目标;对统计项目成本进行核算控制;绩效考核与成本执行情况挂钩。

关键词:政府统计;项目成本;挣得值法;成本控制

中图分类号:F235.19 文献标识码:A

文章编号:1005-913X(2016)09-0120-04

对具有“非市场产出”特性的政府统计部门来说,以其工作项目为对象,有效控制其成本,无疑对提高政府统计部门工作效率和管理水平起着重要作用。目前,国内外理论界有关项目成本的研究主要集中在对企业项目成本、工程项目的探讨。Spooner将成本项目分为人工成本和材料成本两个分项目。黄戬认为项目成本可分为直接工程费(人工、材料、机械使用费、技术措施费)、管理费、临设费用等。张建忠将施工企业工程项目成本分成人工费、材料费、机械使用费、其他直接费用和间接费用分别进行核算。而专门针对政府统计项目成本的研究仍然很少。陈博东认为统计部门的统计项目成本可划分为人员成本、资源占用成本及消耗性材料成本三大类。可见,本项研究具有一定的理论意义与现实意义。

一、政府统计工作项目成本分析

项目成本分析是项目成本控制中必不可少的环节。项目成本分析的内容应主要包括确立及分解项目目标成本、建立项目成本核算程序两方面。项目成本分析方法可以选用挣得值法。

(一)确立及分解项目目标成本

政府统计机构项目目标成本应确立为该项目的预算成本。《中华人民共和国统计法实施细则》第十条规定,要按照统计调查项目编制统计调查方案。而统计调查方案内容就包括统计调查需要的人员和经费及其来源一项。市、县统计局制定的经常性统计调查项目、一次性统计调查项目、普查项目以及对省统计局制定的统计调查制度进行修订的调查项目,报省统计局审批,其中《统计调查项目审批登记表》中也有“调查经费”一栏。所以统计项目目标成本具体应确定为经审批后的统计调查项目所需费用预算。目标成本应根据统计项目综合进度计划进行分解。

(二)建立项目成本核算程序

第一步:确定项目成本核算对象

项目成本核算对象为统计项目。以统计项目为对象,采用合理的方式对其发生的各项费用进行归集,是项目成本核算的目的所在。

第二步:确定项目成本核算遵循的原则

一是以统计项目为核算对象原则。将统计项目作为统计机构在成本核算中,归集与分配费用的客体。统计机构的产出为统计数据和统计服务,而这些均源于具体的统计项目。

二是费用合理分配原则。在对间接费用进行分配时,应选择与所分配费用关系最为密切的分配标准。如对制造费用中执行统计项目人员办公用房地产折旧和执行统计项目用设备折旧分配时应按执行统计项目所持续的时间进行分配。

三是重要性原则。在项目成本核算时,对于重要的成本项目应单独反映并力求准确,而对于次要的成本项目简化核算,以突出重点。如对于占项目成本主体的材料、执行项目统计人员工资直接记入“直接材料”、“直接人工”项目单独反映,对于数额不大的材料则记入“制造费用”或“期间费用”等综合项目中。

第三步:核算项目成本

政府统计项目成本是一定时期内,政府统计主体为实现特定目的,组织实施统计调查所牺牲或放弃的包括人力资源、物力资源等在内的全部资源代价,也可称其为政府统计调查项目成本。

政府统计项目成本既包括消耗在统计项目上直接材料、直接人工和制造费用,又包括期间费用。其中:直接材料,包括执行统计项目直接消耗的办公用品(笔、纸、墨盒、色带、软盘和光盘);印刷费;房屋修缮费;项目调查运输费等。直接人工,包括执行统计项目人员的工资、福利、补贴等。

制造费用,包括通讯费、执行统计项目人员办公用房地产折旧和执行统计项目用设备折旧三部分。其中执行统计项目人员办公用房地产折旧是指统计机构从事具体统计项目工作占用的办公用房(从事统计项目调查、实施、整理分析、信息发布工作的办公用房)和场地等不动产所提折旧。执行统计项目用设备折旧是指从事具体统计项目工作各部门占有使用价值较高的仪器设备(由统计事业费、行政办公费和专项经费所购置、建造、调拨的各种设备)等所提折旧。

期间费用,是为组织和管理调查项目而发生的人员支出(包括管理人员的工资、福利、补贴等);公共固定资产支出;组织和管理调查项目而共同发生的耗费(如会议费、宣传培训费)。其中,公共固定资产支出包括管理用房地产折旧和管理用设备折旧两部分。管理用房地产折旧包括行政、财务、人事、后勤综合办公用房;车库、普查资料库房;资料室、会议室、计算机房等公共服务用房的折旧。管理用设备折旧包括管理人员使用的计算机、打印机所提折旧。

项目成本的具体构成,可用公式表示如下:

项目成本=直接材料+直接人工+分配的制造费用+分配的间接费用(1.1)

直接人工=本项目人员年度工资总额×分配率(1.3)

制造费用=(项目用办公房地产年折旧额+项目用设备年折旧额+通讯费年度总额)×制造费用分配率=(项目用固定资产年折旧额+通讯费用年度总额)×制造费用分配率(1.4)

期间费用=(管理人员工资+会议费+宣传培训费+管理用固定资产年折旧额)×管理费用分配率=(管理人员年工资+会议费+宣传培训费+管理用固定资产年折旧额)×管理费用分配率(1.5)

(三)选用项目成本分析方法

目前,理论界和实务界还未曾将挣得值法用于政府统计工作成本的分析,仅是在工程项目实施中较多的使用。笔者认为,挣得值法作为一种综合分析项目的进度和成本的整体技术方法,在统计项目成本与目标成本发生偏差时,能确保政府统计机构能尽快的采取策略进行纠正。因此,笔者认为,在对政府统计工作成本项目成本分析时,可以选用挣得值法对政府统计调查项目进度和成本进行综合分析与控制。

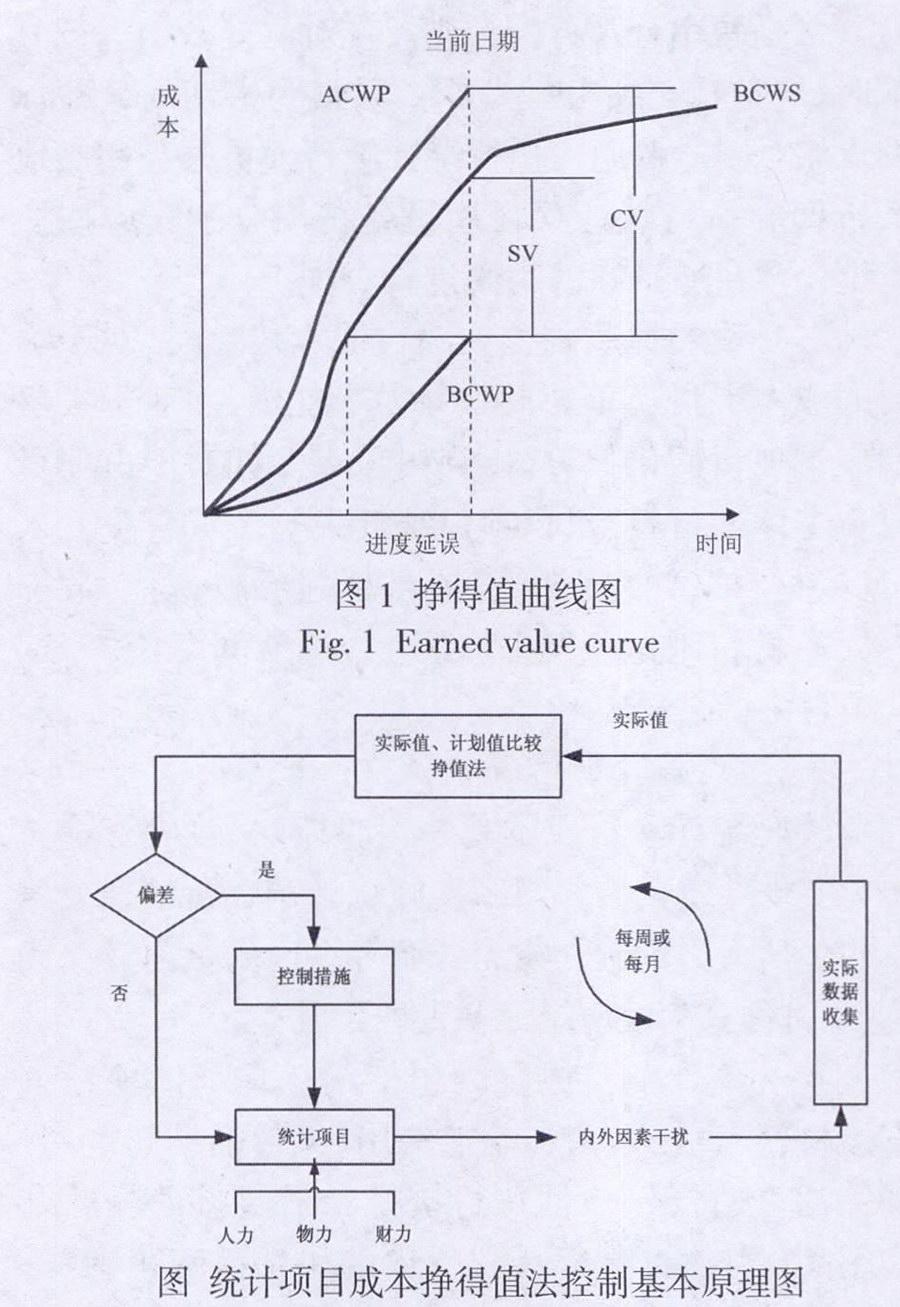

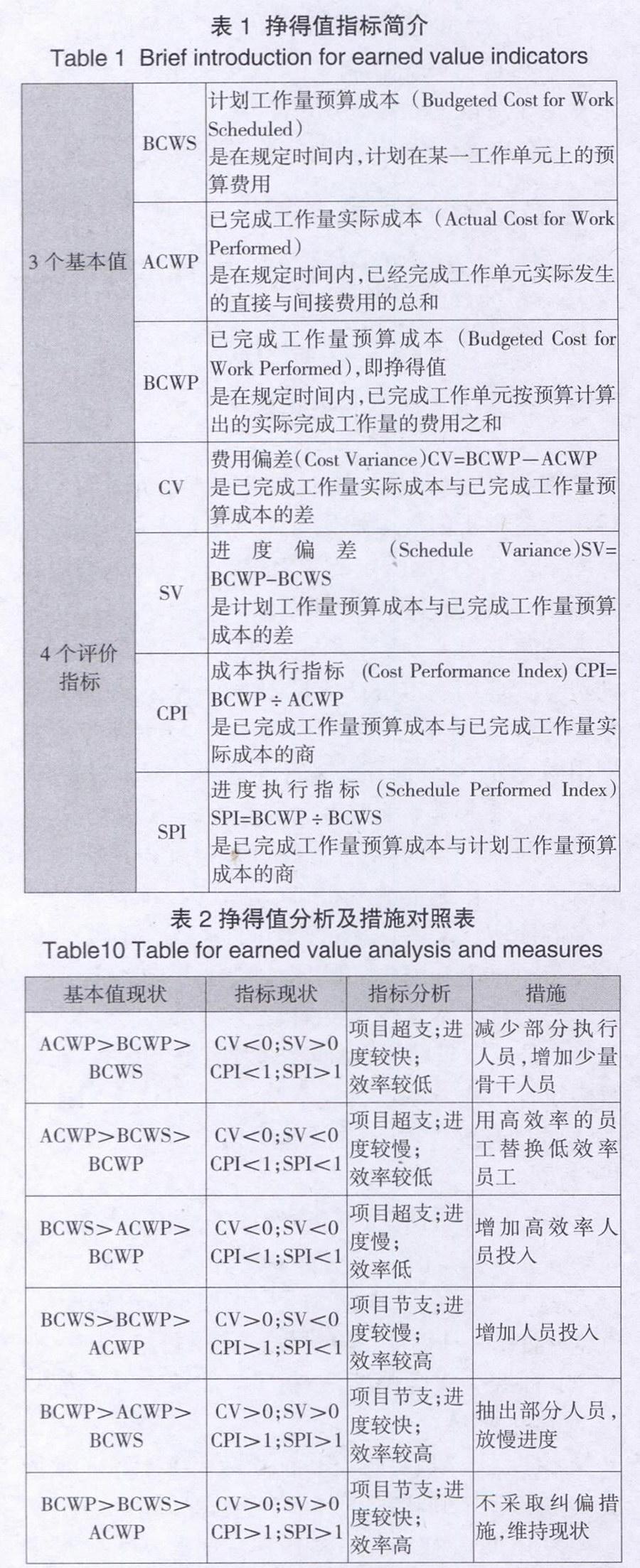

在运用挣得值法进行项目成本分析与控制时,应明确3个基本值;4个评价指标。具体见表1。

表1中三个基本值均是关于时间t的函数,BCWS曲线为计划值,是项目成本控制的基准曲线;ACWP曲线为实际值曲线;BCWP曲线为挣得值曲线,如图1所示。

不同的基本值关系、不同的指标现状,代表了项目成本、进度的不同状态,具体的对应情况,如表2所示。

若BCWP、BCWS、ACWP三者偏离不大,且平稳上升,意味着项目成本进度良好,反之,则可能有重大的问题隐患,应该对其进行重新布置。

统计项目开始后,需要不断投入人力、物力和财力等各种资源。然而,统计项目在进行过程中可能受内外因素的影响,导致资源耗费和进度偏离计划,这就需要借助挣得值法将实际值、计划值、挣得值进行比较,通过指标分析,查看项目成本进度是否偏离计划,如无较大偏差,则统计项目继续进行,如有较大偏差,则应采取控制策略。利用挣得值法对统计项目成本进行控制的基本原理,如图所示。

二、我国政府统计工作项目成本控制存在问题分析

(一)目标成本未建立,核算盲目,具体项目成本增加

统计产品或服务未进行分类,未建立起成本目标,部门进行统计工作时只是关注统计目标任务的完成,没有进行成本合理规划,导致统计整体项目成本升高,从而使得某些统计项目成本一定程度上增加。成本费用归集后,分配标准难确定且存在一定的人为因素使得某些项目不该承担的成本费用却承担了,从而使部分统计项目成本增加。

(二)统计项目成本无核算

目前我国未对政府统计项目成本实施核算。统计项目成本,作为统计调查项目的约束条件,如果无法合理汇集,就不能对其支出进行有效的制衡,也不能综合地反映项目负责部门的工作效能,也不可以对部门与部门之间的同类统计项目投入产出进行横向和纵向的对比。未对统计项目成本实施核算,使得单位在对内部各部门预算指标确定缺乏相应的基础,某些统计调查项目的所得与所失无法确定,使得统计项目成本开支控制缺乏赖以生存的土壤。

(三)绩效考核与成本执行情况未挂钩

在目前的统计工作中,只要将调查上来的数据汇总,完成统计任务即可,对成本节约情况的考虑欠缺。绩效考核对具体统计项目成本执行情况的考核是一个盲区,绩效评估工作没有全面到位到统计项目成本与收益问题。

总之,由于统计部门目标成本未建立,对成本核算未建立起成本约束机制,缺乏必要的监督与绩效评估,从而忽略了成本分析和采取必要成本节约策略,导致具体项目成本增加。

三、我国政府统计工作项目成本控制策略

(一)建立成本目标

政府统计工作成本的约束因素是财政拨款(补助)收入、纳入财政专户管理的政府非税收入、批准单位管理的政府非税收人等,这种约束与企业成本控制相比刚性较强。其成本控制的目标是在这种刚性约束下,尽量提高统计数据真实性、权威性、有效性。这就决定了政府统计工作成本目标,不同于企业依据市场竞争性价格扣除目标利润和税金倒挤成本目标的做法,而是以部门预算支出为基准。但就统计项目而言,因为法律规定设计统计调查方案时就限定了项目经费。项目成本目标应为经审批后统计调查项目所需经费预算。在设计项目经费时,由于政府统计部门的制度限制,最容易得到的是本部门以往进行统计调查项目的历史数据,以历史数据中的最优计划所需项目经费或者在此基础上一定程度浮动做为项目经费限额。

(二)对统计项目成本进行核算控制

要对政府统计项目成本实施有效核算。可以经审核的统计调查项目经费为依据,制定统计项目目标成本,并将其作为政府统计项目支出的硬约束,实现政府统计机构内部的成本核算控制。具体而言,对于统计项目直接耗用的办公用品支出、通讯费等“直接材料”成本;统计项目用人员工资等“直接人工”成本应直接计人统计项目成本。对于项目用办公用房地产及设备,因为可能同时供多个项目使用,所以应通过计算分配率分配计人统计项目成本。对于管理人员工资等期间费用分配计人统计项目成本。通过成本费用分配,最终汇总计算出该统计项目的实际成本。一方面,统计项目成本核算从广义上说也是一种控制;另一方面,只有计算得出了实际成本,才能与计划成本相比较,为更深入的成本控制(如挣得值法项目成本控制)奠定基础。

(三)绩效考核与成本执行情况挂钩

因为统计项目成本的执行情况最终取决于统计工作人员,所以,只有将成本的执行情况与统计工作人员自身利益,如收入的多少、职务的高低挂钩时,统计工作人员才会提高成本控制的意识,积极的核算成本,主动的降低成本。因此,应将统计项目目标成本的执行情况作为对政府统计机构领导及员工绩效考核的重要组成部分,实现政府统计系统内部的自我监督。具体而言,在“绩”中除包含完成工作任务的数量、质量、效率和贡献外,增添完成工作任务的成本这一考核指标。各科室围绕本部门统计项目成本目标和职责,对每一项统计项目提出成本、进度方面的要求,尽量量化并责任到人。二级指标设为统计项目完成成本;统计项目完成进度两项。其中统计项目完成成本指标的评分依据可设为不超过统计项目目标成本得满分,超过统计项目目标成本,每相差1%,扣1分,扣完为止。统计项目完成进度指标的评分依据可设为在计划时间内完成得满分,超过计划时间的,每相差1%,扣1分,扣完为止。将统计工作人员的工资、奖金及职位的升迁与绩效考核情况直接挂钩,使统计工作人员利益与部门的利益相结合,以调动其成本控制的积极性。

四、结语

政府统计工作应该重视每一个项目的成本控制。针对政府统计项目进行成本分析,发现项目成本控制存在的问题,提出相应的控制策略,有助于政府统计部门确立统计工作项目成本控制意识,明确项目成本节约、控制思路,进而为政府统计部门统计工作成本控制与管理提供一条重要的解决途径。

[责任编辑:纪姿含]