浅析集中采购业务审计模型的构建

2016-12-07游起旺

游起旺

浅析集中采购业务审计模型的构建

游起旺

本文将从集中采购业务信息流和资金流分析入手,以违规采购特征为基础来构建审计模型,并阐述了集中采购审计模型的相关应用,为集中采购业务审计提供参考。

集中采购;审计模型;构建

集中采购是大宗物品、大宗资产、大额事项采购的常用方式,是指同一企业内部或同一企业集团内部的采购管理集中化,即通过对企业所需物品(或服务)进行集中化采购来降低采购成本。从集中采购定义不难发现,集中采购的主要目的是降低成本,但在实务操作中违规采购行为屡禁不止,严重影响采购结果;且隐蔽性越来越强,查证难度大。本文试图利用大数据分析原理,通过分析违规采购的特征,提取违规共同特点,以此为切入点,构建集中采购审计模型,实现精准锁定违规采购事项的目标。

一、集中采购模型构建的思路

通过对违规采购形式和目的的分析,从采购业务信息流和资金流两个方面入手,通过审计模型提取异常信息,进行跟踪查证,揭示违规违纪采购行为。

1.集中采购与违规采购的目的。从上述集中采购的定义中不难理解,集中采购的主要目的是降低成本,具体表为通过集中采购在同质中选择价低者、在同价者选择质优者。而违规采购的目的突出体现一个“利”,这包括谋利和便利,谋利主要是为个人谋取利益,包括收授好处或吃回扣以及为他人谋取利益,便利主要为单位小集体利益提供方便,包括化整为零、规避采购和虚假采购套取资金等方面。

2.集中采购与违规采购的表现形式。集中采购与违规采购的表现形式是实现采购目的的常用手段和违规采购的表象特征。比如,充分竞价目的是为了获取低价,充分对比是为了获取优质;又如,低中高结、中采不一等既是内外勾结的表现形式也是常用手段。建立集中采购模型就是要透过这些表现特征,提取其中的共性,揭示其背后隐藏的目的。这就是审计模型构建的启发。

3.构建集中采购模型的具体思路。从大数据角度分析,集中采购违规特征最终都将在资金流向上有所反映,设立模型对采购业务相关的资金流进行分析,提取流向异常线索作为审计切入点,能够有效揭示集中采购业务风险。具体构建思路如下:

另外,低中高结、内定中标单位等违规行为也可以利用模型分析资金流获取审计切入点,比如,支付金额比中标金额大、单一供应商收款占比高等特征。

二、集中采购审计模型的构建目标

通过对集中采购业务审计的实际情况和存在问题进行分析研究,在大数据背景下,利用计算机研究构建出一个比较系统、实用性强、适合在进行集中采购业务审计时采用的审计模型,以揭示虚假招标、明标暗定、围串标等集中采购业务中的违法违规问题,减少审计风险。

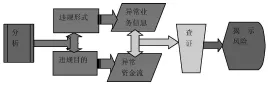

三、集中采购审计模型的设计过程

利用审计系统对采购过程、采购结果、中标企业、采购实施情况、采购资金流向等进行分析,判断采购过程是否合规、采购结果是否合理、是否存在低中高结等围串标行为、是否存在虚构采购事项套取资金等情况。判断采购过程的条件为:是否存在随意选择招标方式、供应商资质是否满足需求、是否存在暗箱操作、是否存在随意废标等;判断采购结果的条件为:供应商中标率是否畸高、同一项目是否存在多个供应商、是否存在转分包等;判断围串标行为的条件为:供应商法定代表人、股东等是否相同、多个供应商的资金是否集中于同一账户、是否低中高结等;判断虚构采购事项套取资金的条件为:资金收款方是否为中标企业、保证金是否来源于投标人、质保金是否退回中标企业、资金是否回员工账户等。根据以上因素提取并生成问题特征表,供应审计人员分析使用,以便揭示集中采购业务中的违规违纪行为。具体实现流程图如下图:

四、集中采购审计模型的建立

通过对集中采购业务中常见的违规类型进行分析归类,将违规类型设置为模型判断条件,并按违规类型的风险程度赋予一定的风险权重值,风险程度越高赋予的高风险权重值越大,反之赋予较低的份值。如,围串标行为和虚构采购事项套取资金等风险大的违规行为赋予25%的权重值,当出现其他某项违规行为时亦赋予相应的分值,并提取相应的违规问题特征线索,汇总风险权重值,按高低进行排序,并生成相应的问题特征表,供审计人员分析查询。具体集中采购审计模型如下:

五、集中采购审计模型的应用

模型应用流程如下:第一步,调用集中采购审计模型。在被审行基础数据中调用该审计模型,并根据审计方案和被审行数据,调整模型运行所需的采购目录、采购清单、采购起点金额、供应商名录等基础数据,设定风险权重单项预警值和总预警值;第二步,运行集中采购审计模型。在审计系统中运行该审计模型,产生达到预警值的机构清单,并提取这些机构相关的集中采购项目疑点清单;第三步,分析运行结果,确定审计重点。对风险权重值大的机构所对应的采购项目疑点清单进行分析,将违规金额大、围串标和虚构采购事项套取资金等特征明显的项目列为现场审计重点,通过现场核实,揭示被审单位在集中采购中存在的围串标、虚构采购项目等违规行为。

[1]陈余.浅析数字化审计模式中审计分析模型的构建[J].财会工作理论研究与实践探索,2013.

[2]吴元钊.建设银行集中采购风险分析及审计关注点的探析[J].现代商业银行导刊,2013:49-53.

(作者单位:中国农业银行审计局广州分局)