基于模板的科研经费精细化管理

2016-12-06王丽丽

刘 欢, 聂 飞, 王丽丽

(空军工程大学 装备管理与安全工程学院,陕西 西安 710051)

基于模板的科研经费精细化管理

刘 欢, 聂 飞, 王丽丽

(空军工程大学 装备管理与安全工程学院,陕西 西安 710051)

为了改善科研经费管理模式,提高科研经费管理效益,分析了我校现有的科研经费管理现状,提出了一种全新的科研项目经费管理模式,即采用模板进行管理。模板具有层级结构和比例控制。根据实际需求维护模板,并以模板为基准编制项目预算,再以明细预算控制开支借款、结算报销,解决了预算与执行相脱离的问题,实现科研经费的精细化管理,该管理模式经验证具有很好的实用性。

模板; 科研经费; 精细化管理; 层级结构; 比例控制

0 引 言

随着科技的发展,武器装备中高科技的含量越来越高,科技对于战斗力提升的推进作用越来越强,更多阻碍我们提升战斗力的科学难题也越来越依靠科学研究来解决[1]。与此相对应科研经费在保障科研项目顺利进行的同时,也成为各科研单位改善科研条件、增强研究实力,不断攀登科技高峰的重要保障。然而,科研经费管理中存在着许多问题,科研项目经费的管理难度也逐渐增大。

目前,国内外对科研项目经费的研究主要集中在成本核算和监督检查[2-9]上,而少有针对科研经费全过程进行管理的,本文提出一种科研项目经费管理的新模式——采用模板进行管理。针对众多项目提供形形色色的模板,对带有层级结构和比例控制的模板进行维护,进而控制预算、开支,实现科研项目经费的精细化管理。

1 科研项目经费管理现状

我校作为军事科技创新的基地,承担着数以千计的科研项目,并且科研项目的种类各异,数量很多,来源也不尽相同,涉及的科研经费数量很大,管理起来具有一定的难度。

科研经费来源种类[10-12]繁多,如武器装备科研费、国防科研试制费、政府专项经费等,由于经费来源不同,类别不同,管理要求也不同,造成科研经费管理中存在着种种问题[13-16],长期困扰着各科研单位,严重影响了经费的使用效益,有的甚至阻碍了项目研究的正常进行。主要表现在:①预算编制与执行“两张皮”现象普遍存在。各单位虽然十分重视预算编制工作,也充分肯定预算的调控作用。但在执行时只是立足于经费总额不超支就行,忽视了预算的严肃性和权威性;②间接性开支控制困难,业务费开支居高不下,从而挤占了科研经费,致使科研经费使用效益不高,供需矛盾突出,长期制约经费管理水平的提高;③“重财轻物”,资产计价核算管理难。对资产重复购置和资产流失缺乏有效监管,致使装备实物资产计价核算管理无章可循、效益不高。④人员编制与经费管理矛盾突出,日常管理缺乏有效管理手段和工具,远未达到对科研经费实施全过程精细化管理目标。现行体制下,经费管理人员编制非常少,面对数额巨大科研经费和项目研制过程中繁杂的经费的管控,当前管理模式就显得力不从心,有时甚至影响到了项目的正常进行,管理效率低下。

科研项目经费管理存在的问题,影响了科研项目经费的使用效益,使得科研项目管理效率低下,这就需要一种全新的管理模式来进行管理。

2 模板设置

为解决科研项目经费管理存在的问题,响应教育部加强高校科研项目管理的意见[17],本文根据我校的实际情况,并结合开发的装备经费管控系统提出了一种全新的科研项目经费管理模式,即将科研项目经费对应于项目,依托明细模板来进行管理。

将明细模板应用于科研项目管理的具体思路为:模板类型包括维持性经费、建设性经费、政府专项经费三种。预算明细模板可以限制开支类别和开支比例,并且开支类别是具有一定的层级结构的,一级开支内容为各种开支大类,一级开支之下设置二级开支内容,二级开支内容下还可以设置三级开支内容,各单位还可以根据自己的需要对模板进行维护,如果需要设置更细节的开支内容,即可通过编辑预算明细模板来增加更深层的开支内容,可以根据实际情况为每项开支内容设置相应的开支比例,如果某项不允许开支,将其开支比例设为0,有比例要求的设为要求值,以实现对预算开支进行有效地控制。

针对比例控制这一项内容,系统经历了一个改进的过程:开始时,认为单位对各项开支内容的要求特别严格,即采用对模板进行细化并对末级进行比例控制的模式,限制最低级开支内容的开支比例,这样可以严格控制各小类的开支范围,但是,经过一段时间的试用,发现这样存在一些问题:有的开支内容不必设置得太死或者开始做预算时并不能确定具体开支内容的开支比例,而需要适当的灵活设置,这时可以对比例控制作进一步改进,即设置二级开支内容和比例明确的三级开支内容(小类)的开支比例,这样不确定的小类的开支范围就可以上下浮动了,既达到了控制的目的,同时又符合灵活控制的原则。

模板经过分层级的控制后,整体的开支比例计算方式:如果本级开支内容没有限定开支比例,就累加其下一级开支内容的开支比例作为该级的开支比例,以此类推,最后,再累加大类的开支比例即为该模板整体的开支比例,根据我校财务预算的实际需求,只需要控制到三级开支内容而不必对更深层次的开支内容予以限制,否则会陷入开支内容控制过死的局面,所以本文只控制到三级开支内容。

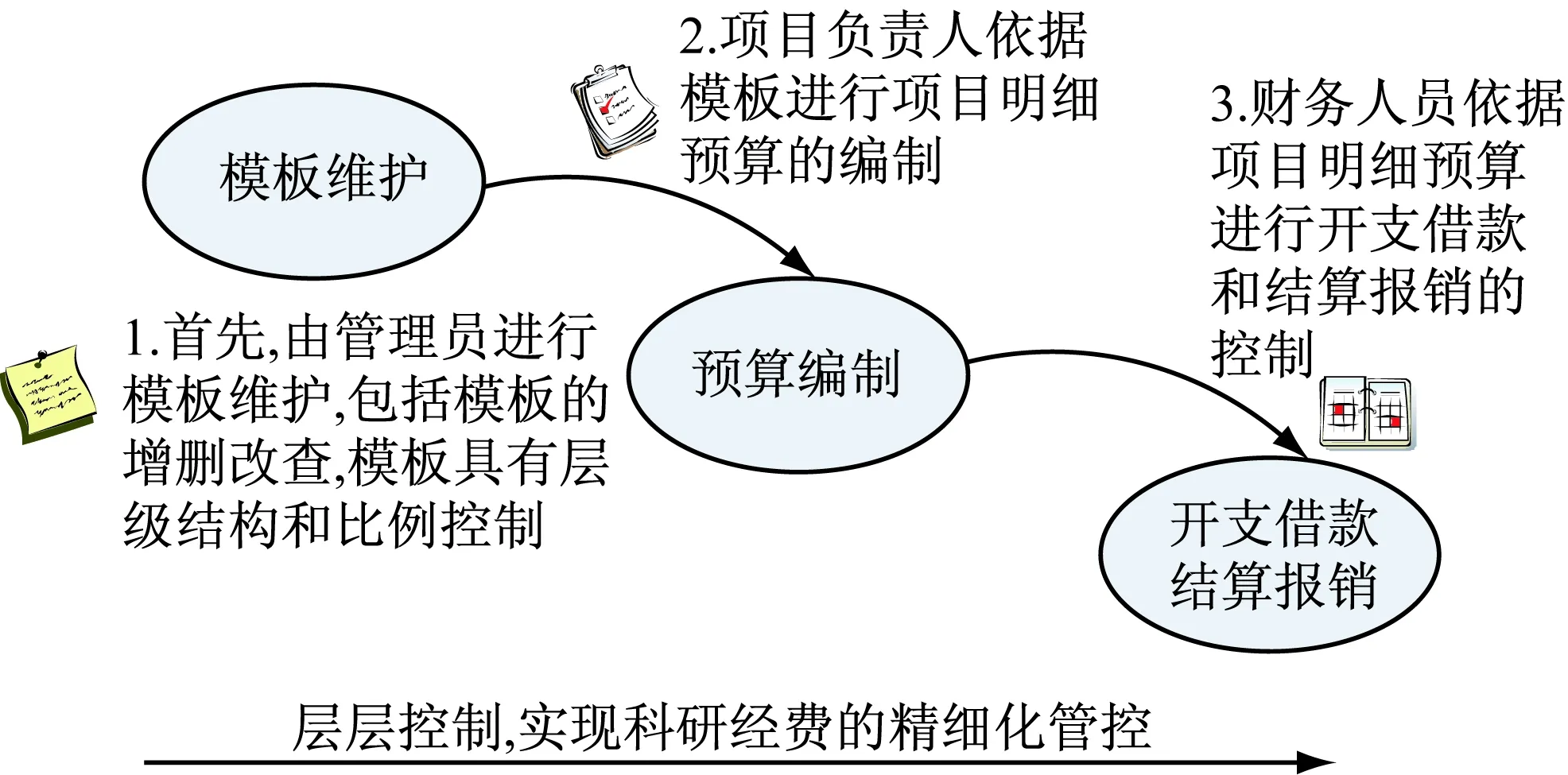

在预算科目维护时,对预算科目选择相应的预算明细模板,这样,在财务人员下达项目后,项目负责人在编制项目预算时,就可以直接套用模板了。在开支借款和结算报销时以项目明细预算为依据进行控制。层层控制的结构如图1所示。

图1 科研经费管控流程

在明细模板下编制项目明细预算,只能在模板已有的条目下编制明细预算,而不能私自增设开支内容项,规范化了项目预算的开支内容,提高了预算的效率,而且对后续的借款、结算报销流程提供了依据。编制预算开支明细时,完全按照模板进行编辑,通过模板定制的开支内容和开支比例控制项目预算,除了具体到品名、单价、数量,同时考虑资产存量和标准,在借款和结算时严格按预算明细控制开支,这样环环相扣层层控制,彻底解决了预算编制与执行相分离的状态,又减少了人为因素的影响,使得经费管理客观公正。

3 应用及评估

我校的科研项目数量众多,其类别大致可分为:计划科研项目、学术科研项目、装备项目。针对数量众多种类、来源各异的科研项目,我校的科研项目管理采用了基于模板的管理,结合应用需求,共设有上百套模板,这就要求模板管理要满足科学性。

本文将实现科研经费管控的模板、预算管理和开支管控三个模块放进一个统一的环境,开发了装备经费综合管理系统,给不同角色的人分配不同的权限。只有管理员拥有维护模板的权限,可增加、删除、修改、查询模板,还可新建子科目,对子科目进行维护。

模板管理中包含有层级结构和开支比例,下面以具体的模板实例来进行详细介绍。名称为“政府专项—国家自然科学基金、陕西省自然科学基础研究计划”的预算明细模板可以依据开支类别这样设置,如图2模板实例所示:

一级开支内容有设计费、材料费、外协费、专用费、试验费、设备费、工资及附加、管理费,其中,材料费大类下设置二级开支内容有原材料、低值易耗品、材料运杂费,设备费大类下设置二级开支内容有专用设备购置费和自制专用设备材料购置费,管理费大类下设置二级开支内容有测试,计算,分析费、仪器设备动力能源费、差旅费、会议费、论文版面费、文献检索,入网费、学术刊物订阅费、国际合作与交流经费、劳务费、其他费用等,根据需要对每个开支内容设置合适的开支比例,其中,设备费、专用费、试验费、工资及附加等一级开支内容不允许开支,开支比例为0.00%,二级开支内容国际合作与交流经费的开支比例为15.00%,意味着国际交流与合作经费的开支最高不超过项目总经费的15%,二级开支内容劳务费的开支比例为15.00%,劳务费下的节假日劳务费小类的开支比例为8.00%,劳务费下的其他小类的开支比例未限定开支比例,意味着劳务费的开支比例最高不能超过15%,节假日劳务费的开支最高不超过项目总经费的8%,这样,劳务费下的其他小类的开支就较为灵活了。二级开支内容测试,计算,分析费的开支比例未限制,其下设置的测试费小类的开支比例为4.00%,分析费小类的开支比例为6.00%,意味着测试费的开支比例不能超过项目总经费的4%,分析费不能超过项目总经费的6%。名称为“政府专项—国家自然科学基金,陕西省自然科学基础研究计划”的整体的比例控制为40.00%,整体可以达到控制的效果。

预算科目为“国家自然科学基金”的科目采用名称为“政府专项—国家自然科学基金,陕西省自然科学基础研究计划”的模板。“国家自然科学基金”项目下达后,将采用该模板编制项目预算,见图3。

开支内容开支比例/%整体开支40一、设计费二、材料费 (一)原材料 (二)低值易耗品 (三)材料运杂费三、外协费四、专用费0.00五、试验费0.00六、设备费 (一)专用设备购置费 (二)自制专用设备材料购置费七、工资及附加0.00八、管理费 (一)测试/计算/分析费 1.测试费4.00 2.计算费 3.分析费6.00 (二)仪器设备动力能源费 (三)差旅费 (四)会议费 (五)论文版面费 (六)文献检索/入网费 (七)学术刊物订阅费 (八)国际合作与交流经费15.00 (九)劳务费15.00 1.节假日劳务费8.00 2.其他劳务费 (十)其他费用

注:此模板实例的整体开支比例的计算方式为:0.00%+0.00%+0.00%+0.00%+4.00%+6.00%+15.00%+15.00%=40.00%

图2 模板实例

建立了名称为“大型机械(国家自然科学基金)”的项目,其经费总额为100万元,编制预算时,模板上控制的管理费—测试,计算,分析费—测试费的开支比例为4.00%,则测试费编制金额不能超过4万元。

在进行结算时, 管理费—测试,计算,分析费—测试费下的发动机测试费开支受到明细预算的控制,不能超过4万元,在系统里的表现为:可开支余额为4万元,即超过4万元的不可开支,如图4所示。

模板的建立使得基金类项目的规范化了,将模板保存下来,以后再有类似的项目,可以直接采用该模板,通过模板建立预算方便快捷。在明细模板下进行项目预算的编制、审批,进而在开支借款时和结算报销时依据明细预算进行控制,严格控制了经费的开支,经费的去向明确,达到了控制的效果。

图3 编制项目预算国家自然科学基金结算单

单位:机械维修教研室 2014年12月23日 金额单位:元

项目名称大型机械(国家自然科学基金)会计科目4579789078开 支 内 容合 计发动机测试费开支分类试验费▼▼▼▼▼▼▼报 销 数单据数金额440000.00440000核 准 数单据数金额审 批 意 见主管首长:签名: 年月日部门领导:签名: 年月日核准金额合计(大写) 肆万元整银行支付现金支付POS支付偿还借款

长: 经办人: hl 财务 长: 审核: 出纳:

图4 开支、结算受预算控制

4 结 语

该管理模式及其装备经费综合管理系统在我校运行后,已经对数千个项目的数亿经费进行了有效的管理,每日结算报销业务量达数百笔,各单位的管理效率大大提高,科研经费管理的效能有了明显提升。

采用明细模板进行科研经费的管理,规范了项目的预算开支内容,改变了编制预算中过于随意的状况,而且,模板可以进行维护,分层级的开支内容和三级控制的开支比例使得模板即达到控制的目的又相对灵活,符合实际需求。模板方便灵活,实用性较好。

以模板控制项目预算,以明细预算控制开支借款和结算报销,环环相扣,层层控制,实现预算编制与执行的精确对应,以达到从源头上防止和解决预算编制与执行“两张皮”及经费管理使用中的问题;开发了模板维护、预算管理、开支管控等模块于一体的装备经费综合管理系统,将人工把关控制转变为通过模板控制的软件智能审核模式,降低人为干扰,最大限度地减少人为因素对执行财经纪律的干扰和影响,为财务管理监督创造良性的客观条件;变事后监督检查为实时网络监控,提升督察效能,以达到解决和防止预算编制与执行脱节目的,有效克服科研经费和实物资产管理中存在的薄弱环节,提高科研经费使用效益。同时,促进转变管财用财观念,逐步扭转经费使用效益不高的状况,使科研经费管理实现全过程的精细化科学化管理,进一步促进科研活动的健康运行。

[1] 王永权,张吉生.军工科研项目经费管理初探[J].当代经济,2009(19):68-69.

[2] 聂常虹.西方典型发达国家科研经费管理经验借鉴[J].人民论坛,2014(2):232-234.

[3] 何爱群,田华静.高校科研经费管理问题探析[J].财会通讯,2011(10):59-60.

[4] 张 伟.哈佛大学科研经费及其管理模式[J].现代教育管理,2012(1):113-118.

[5] 贺德方.美国、英国、日本三国政府科研机构经费管理比较研究[J].中国软科学,2007(7):87-96.

[6] 彭 瑶.高校科研经费管理探析[J].价值工程,2013(21):181-182.

[7] 薛二勇.中国高校科研经费管理制度改革的政策分析[J].北京社会科学,2014(3):20-26.

[8] 贾兴恒.加强高校科研经费管理体系建设的思考[J].价值工程,2014(4):161-162.

[9] 卿文洁.加强高校科研经费管理的对策探讨[J].湖南科技大学学报(社会科学版),2011(1):67-70.

[10] 宋景岩.军工科研单位科研经费管理制度[J].航天工业管理,2009(4):24-27.

[11] 王利政.我国基础研究经费来源分析及政策建议[J].科学学与科学技术管理,2011(12):26-31.

[12] 中国人民解放军空军工程大学.科研经费管理办法[S].2013.

[13] 宋 玮.浅议高校科研经费管理中的问题及对策研究[J].西安电子科技大学学报(社会科学版),2015(3):132-136.

[14] 付 晔,杨 军.论高校科研经费使用问题产生的根源与治理[J].研究与发展管理,2014(4):116-121.

[15] 常笑霓,王心雁.高校科研经费管理监督中的问题及对策研究[J].北京航空航天大学学报(社会科学版),2006(9):77-80.

[16] 李艳芳,靳亚平,王志东.加强研究生科研管理,提高科研效益[J].实验室研究与探索,2011,30(6):181-184.

[17] 教育部.关于进一步加强高校科研项目管理的意见[S].教技[2012]14号,2012.

Research on the Meticulous Management of Scientific Research Funds Based on Template

LIUHuan,NIEFei,WANGLi-li

(Equipment Management and Safety Engineering College, Air Force Engineering University, Xi’an 710051, China)

The paper analyzed the current situation of the management of scientific research funds in our university and put forward a new scientific research project funds management mode, namely using the template to manage. There is hierarchical structure and proportional control in a template. The template is maintained according to the actual needs, and prepared the project budget based on a benchmark. It can realize the detailed budget control and reimbursement, solve the problems of separation between budget and implementation, realize the refinement of management of scientific research funds. Finally, the paper describes the management of scientific research funds based on template combining with the example of our university in detail. The management mode of experience has good practicability.

template; scientific research funds; meticulous management; hierarchical structure; proportional control

2015-07-18

军内科研KJ2014023105B11124空军装备科研经费全过程管控与分析评估研究

刘 欢(1989-),女,河北衡水人,硕士生,主要研究方向为管理信息与决策支持。

Tel.:15229034665;E-mail:1425149617@qq.com

聂 飞(1969-),男,湖北南漳人,硕士,硕士生导师,副教授,主要研究方向为管理信息与决策支持、决策理论与方法。

G 203

A

1006-7167(2016)05-0240-05

Tel.:13060399936