市场一体化下长江中游城市群第二产业结构与经济增长研究

2016-12-06田超王磊

田超,王磊

(武汉大学中国中部发展研究院,湖北 武汉 430072)

·中部崛起与湖北发展

市场一体化下长江中游城市群第二产业结构与经济增长研究

田超,王磊

(武汉大学中国中部发展研究院,湖北 武汉 430072)

运用长江中游城市群2006-2012年的面板数据,通过对第二产业进行细分,考察了产业结构变化与经济增长的关系,并测算了市场一体化下各细分产业对经济增长的贡献程度。研究结果表明,“中部崛起”战略实施以来,长江中游城市群劳动密集型和技术密集型产业比重提高,而资源密集型、资本密集型产业和建筑业比重则不断降低。现阶段,长江中游城市群市场一体化程度仍然不高,一定的市场分割能够促进经济增长。随着市场一体化程度的提高,技术密集型产业对经济增长的贡献最大,劳动密集型和资本密集型产业贡献相近,而资源密集型产业和建筑业均不利于经济增长。

产业结构;经济增长;市场一体化

一、引言

一个地区的产业结构是在一定的生产力水平和劳动分工下形成的,而产业结构在某种意义上又决定了地区经济增长的方式和路径。自2006年国家实施“中部崛起”战略以来,中部地区产业结构不断提升,人民生活逐步改善,地区经济也取得了长足发展。[1](p85-89)另一方面,随着经济全球化和国内市场化改革的深入,企业主体要求消除行政壁垒,推动商品和要素跨区域流动以降低成本的意愿愈发强烈,市场分割程度逐步降低。市场一体化的提升,能够消除妨碍商品和要素资源自由流动的行政壁垒,推动商品和要素资源的跨区域自由流动,从而优化区域内部资源配置,形成合理的产业结构,提升产业竞争力,并促进经济增长。长江中游城市群作为中部地区的核心区域,起着带动周边地域经济发展、推动三省经济的发动机和“中部崛起”增长极的重要作用。长江中游城市群目前整体处于工业化中期阶段,工业化、城镇化的推进决定了第二产业将在经济发展过程中占据主体地位,同时市场一体化通过加速资源要素流动极大地促进了产业结构调整和经济增长。本文的研究重点在于,自“中部崛起”战略实施以来,长江中游城市群市场一体化过程中第二产业发生了怎样的结构性转变,它在经济增长的过程中扮演了怎样的角色,又是如何促进或抑制经济增长的?

对产业结构和经济增长关系的研究可以追溯到Turgot(1766)和Smith(1776)所提出的经典的经济学原理。[2](p43-95)[3](p1-3)而从经济发展的理论来看,产

业结构演变和经济增长之间存在着内在联系。库兹涅兹(1995)和钱纳里(1999)的研究表明,工业化的演进会导致国民收入的持续增加,因此有利于一个国家的经济增长。[4](p239-267)[5](p367-380)正如Silva和Teixeira(2008)所指出,直到今天,这一问题仍然是经济学研究的热点问题(prevailing issue)。[6](p273-300)两人(2011)在对1979-2003年间欠发达国家产业结构变化和经济增长进行研究后发现,高技术(high skill)和信息通信技术(information and communication technologies)行业对经济增长的促进作用显著。[7](p457-510)Peneder(2003)通过经济增长的动态面板模型在对28个OECD国家进行回归后发现,产业结构是宏观经济增长的一个重要的决定性因素。[8](p427-448)而国内对这方面的研究也呈现出增加的态势,一般的主要观点是,产业结构调整是经济增长的原因,并且第三产业对经济的拉动作用不明显,落后于第二产业。[9](p120-124)[10](p132-136)

尽管国内学者对产业结构和经济增长这一问题进行了大量研究,但从研究内容来看,主要是从第一、二、三产业的宏观角度分析其对经济增长的作用机制,没有深入到各产业的细分层面,因而无法得出各细分产业的贡献程度从而提供具体的经济发展路径;从研究对象来看,基本选择我国全国范围、东部发达地区以及西部落后地区,鲜有关于中部地区的文献。鉴于已有文献的不足,本文选择中部地区的重点开发区域长江中游城市群作为研究对象,考虑到现阶段第二产业尤其是工业在我国经济发展中所起的决定性作用,本文构建了一个第二产业对经济增长贡献程度的模型,并借助于“中部崛起”战略自2006年实施以来的面板数据,首先考察了市场一体化下长江中游城市群第二产业结构的转变,初步确定了产业结构的变化趋势;然后利用相对价格法测算了长江中游城市群市场一体化程度及变化趋势;最后深入到第二产业各细分产业层面,利用计量模型测算各个产业对经济整体增长的贡献程度。

二、模型建立与数据说明

1.基本模型。

Rome(2000)认为,长期经济增长是由技术进步(包括经济制度的变迁)贡献的,而短期经济增长是由资本和劳动等要素投入的增加所贡献的。[11](p24)其一般性公式为:T=AF(K,L)。其中,Y是总产出,A、 K、L分别表示技术、资本和劳动投入。在产品和服务的生产过程中,资本、劳动和技术在一定的组织形式下相互作用,形成不同的产出结构,并影响经济增长。而如何衡量产业结构对经济增长的贡献也成为学者关注的重点。本文通过借鉴刘伟(2002)的相关成果,构建了基本的分析模型。[12](p14-21)

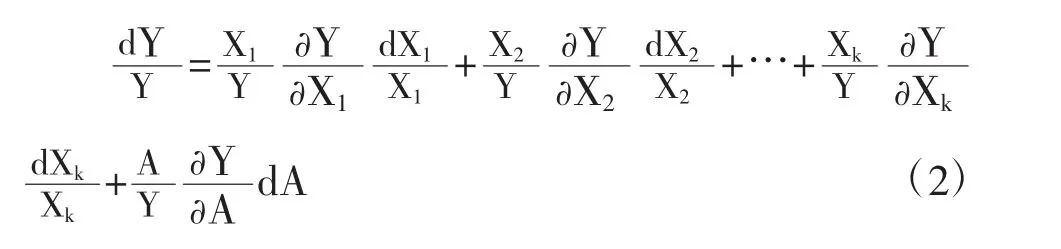

设生产函数为Y=F(X1,X2,…Xk,A),其中Y表示总产出;Xi,i=1,2,…,k,表示第i产业的产出量;A表示经济的制度和技术水平。对生产函数求全微分可得(1):

上式两端同时除以Y可得(2):

其中,β0包括市场一体化程度(I)、城镇化率(U),开放度(O),国有化程度(S)和政府干预度(F)。

2.数据说明和估计方法。

本文主要研究了“中部崛起”战略实施以来,长江中游城市群第二产业结构对经济增长的影响,研究的样本期间是从2006-2012年。第二产业的各项数据指标来源于《湖北统计年鉴》、《湖南统计年鉴》、《江西统计年鉴》、《安徽统计年鉴》以及各城市统计年鉴2007-2013。由于本文计量模型采用的是对数形式,因此只有对大于0的数值取对数才有意义。在样本数据中,某些城市部分年度的产值数值为0,为了保证取对数有意义,并且不失去经济学含义,本文根据经济学上的正单调变换原理和生产函数系数的经济学含义,对于有数据为0的数值组,所

有数值都加上一个微小量,在保证取对数有意义的同时也满足了生产函数系数的经济学含义。

由于“中部崛起”战略实施仅8年时间,如果采用长江中游城市群整体的时间序列数据或者所在省份的面板数据模型,那么样本容量和自由度较小,不利于得出理想的估计结果,因此本文将分析维度增加到长江中游城市群的29个城市,扩大了样本数量,构造出一个包含29个截面观测点、7个时间观测序列的面板数据模型,从而在一定程度上增强分析结果的可靠性。用stata软件对模型进行面板数据回归分析,根据Hausman检验结果表明应选择固定效应模型,并利用Driscoll-Kraay标准误即xtscc模型对时间个体双向固定效应模型进行修正以消除异方差和自相关,保证实证结果的有效性。[13](p549-560)

三、实证分析

1.第二产业的分类方法。

根据国家统计局颁布的国民经济行业分类标准(GB/T 4754-2002),第二产业划分为工业和建筑业。其中工业按照经济活动的性质又被划分成39个两位数分类。本文选择从要素投入的角度对我国工业进行分类,这样有助于更加深入、准确地把握长江中游城市群工业结构的现状及发展趋势。具体分类方法借鉴了王岳平(2002)的产业划分标准,采用资本—劳动力比率和劳动力报酬—产出比率来衡量资本密集程度和劳动力密集程度;用R&D费用/销售额、工程技术人员数/就业总人数和微电子设备/生产经营设备来衡量技术密集度,将39个两位数分类进行了归类,具体标准如表1所示。[14](p137-138)将39个工业产业的两位数分类整合成4个产业,加上建筑业,共计5个细分产业。

2.第二产业结构的转变。

“中部崛起”战略实施以来,长江中游城市群经济水平显著提升,第二产业产值由2006年的17798亿元增加到2012年的80579亿元,增长了三倍多。在国际金融危机以及全国产业转移的浪潮下,其第二产业结构发生了怎样的变迁,本节将进行具体探讨。首先采用下面的指标衡量长江中游城市群第二产业结构的变化:

其中,表示时期2与时期1相比的结构变化,、分别表示时期1和时期2产业i产值占第二产业总产值的比重。

根据式(5),计算出2006-2012年间长江中游城市群第二产业的同比结构变化和累计结构变化(图1)。同比结构变化表示当年与上年相比的结构变化;累计结构变化表示当年与基年相比的结构变化(此处基年为2006年)。从同比结构变化来看,长江中游城市群第二产业的结构变动表现出先升后降的特点;从累计结构变化看,其第二产业的结构变化在出现一定程度波动的同时,整体呈现出上升趋势。

表2显示了长江中游城市群第二产业的5个细分产业产值比重的变动情况。从中可以看到,2006-2012年间,劳动密集型产业产值结构的扩张幅度最大,上升了6.77%;而产值结构萎缩幅度最大的是资本密集型产业,下降了5.81%。

表1 工业的分类标准

图1 长江中游城市群第二产业的结构变化

通过对长江中游城市群第二产业结构演变的简单回顾,我们可以发现其转变过程基本能够合理发挥其要素禀赋优势,并遵循国家对它的产业定位。具体而言,作为东部地区产业转移的重要承接地,长江中游城市群劳动密集型产业取得了较快发展;而装备制造及高新技术产业等技术密集型产业也逐步成为城市群的支柱产业。整体看来,长江中游城市群产业结构呈现出优化趋势,传统的资源、金属加工、石化和能源等重工业以及建筑产业比重不断下降,而农产品深加工、纺织、装备制造和电子信息等产业增长态势明显。

表2 长江中游城市群第二产业各细分产业产值比重的变动情况

3.市场一体化程度的测度与分析。

对于市场一体化程度,需要通过市场分割指数来衡量。目前主流的市场分割指数计算方法为相对价格法,该方法能够克服其他计算方法的内在缺陷,准确反映出各相邻地区的市场分割程度。鉴于此,本文将遵循Parsley和Wei(1996)的相对价格法进行具体测算。[15](p1211-1236)

为了计算市场分割指数,本文首先需要选取各城市的分类价格指数,利用相对价格法构造一组面板数据,进而得出市场一体化程度。基于数据可得性的考虑,本文利用各城市三次产业的地区生产总值指数计算得出相应的三次产业价格指数。具体方法为,根据地区生产总值指数调整为以上年为基期的地区生产总值,用当年名义生产总值除以调整生产总值即为各年度的价格指数。价格指数计算完成后,将长江中游城市群29个城市两两配对,把每个城市的3种价格指数分别进行相对价格的差分,得到,表示为:

其中,k代表商品种类,i、j分别代表不同的城市,t为年度。由于上文计算得到的价格指数为环比指数,因而能够直接带入公式(6)中。此外,为了避免公式(6)中因两个城市的放置位置不同而影响到相对价格,对相对价格取绝对值,进而得到:

总共29个城市3种价格指数7年的数据能够产生8526个差分形式的相对价格(406*3*7),其中配对城市有406个。另外,地区间商品价格的变动可能是由于商品自身的某些特性导致的,即并非全部是由地区间市场环境差异造成,其中还包括商品一致性所导致的不可加效应,从而无法正确的估计市场实际分割程度。因此,可以用取均值法进行处理,具体公式为:

图2 市场一体化程度变化趋势

对各经济区内城市市场一体化程度求均值,可得相应的经济区市场一体化程度。图2为武汉城市圈、长株潭城市群、环鄱阳湖生态经济区和长江中游城市群2006-2012年市场一体化程度及变化趋势。由图可知,除2007年出现异常波动外,从整体上来看,武汉城市圈、长株潭城市群、环鄱阳湖生态经济区和长江中游城市群市场一体化程度呈现上升趋势,表明各城市间市场分割程度在逐渐下降,城市群正朝着一体化区域前进。从各经济区来看,武汉城市圈初始阶段市场一体化程度较高,但是2009年以后一体化提升程度减慢,并逐步被长株潭城市群和环鄱阳湖生态经济区超过。

4.第二产业各细分产业的贡献结构。

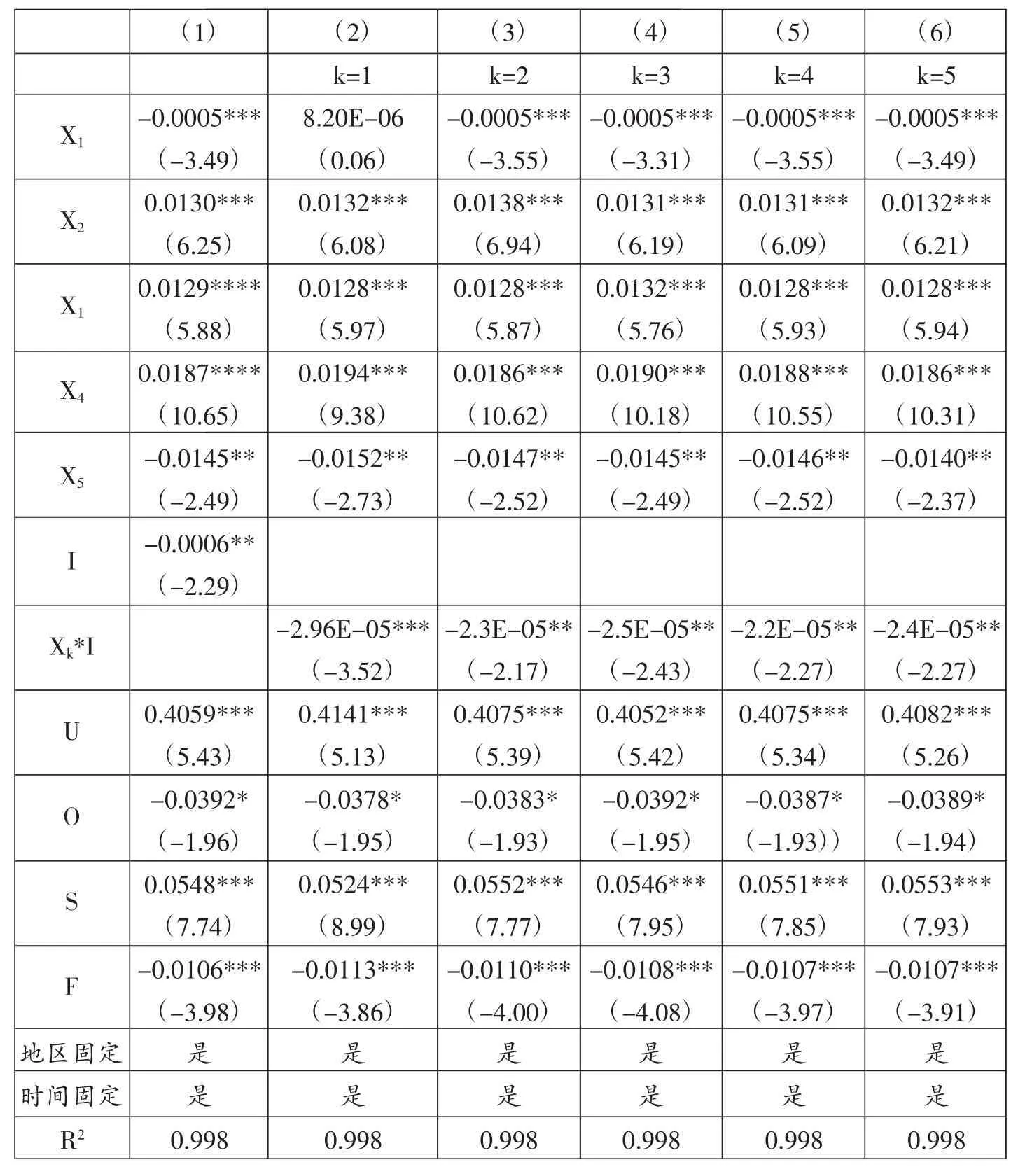

根据式(4),以长江中游城市群各城市地区生产总值Y来衡量经济增长,并将其作为被解释变量,对第二产业各细分产业进行回归分析,结果如表3所示。其中,X1、X2、X3、X4、X5分别表示资源密集型产业、劳动密集型产业、资本密集型产业、技术密集型产业以及建筑业的总产值。Y和X分别根据各城市的GDP平减指数和消费价格指数调整为2006年不变价格。城镇化率(U)为城镇人口占常住人口比重,开放度(O)为进出口总额占GDP比重,国有化程度(S)为国有及国有控股企业工业总产值占全部工业总产值比重,政府干预度(F)为财政收入占财政支出比重。

表3 长江中游城市群第二产业各细分产业对经济增长的贡献

根据表3第(1)列的回归结果,所有解释变量均通过了10%的显著性检验,各细分产业的系数分别为-0.0005、0.0130、0.0129、0.0187和-0.0145。通过比较发现,技术密集型产业的产出弹性最大,表明其对经济增长的贡献最大;劳动密集型产业和资本密集型产业的系数接近,表明它们对经济增长的作用相差不大;资源密集型产业和建筑业的系数为负,表明两者对经济增长起阻碍作用。显然,“中部崛起”战略实施以来,长江中游城市群的产业结构得到了一定优化,技术密集型产业逐渐在经济增长中占据主要地位。过于依赖资源密集型产业和建筑业,会导致城市功能不全,第三产业以及可替代产业发展落后,经济增速下降。发展劳动密集型产业则可以发挥长江中游城市群人力资源的成本优势,而资本密集型产业属于投资数额较大的产业,具有带动上下游产业增长的效应。技术密集型产业中技术含量高的生产活动集中时研发和技术知识的溢出更强,能够带来更大的边际产出。

市场一体化对经济增长的系数为负,表明市场分割程度的加剧会促

进经济增长。这一分析结果也为各地政府地方保护主义的盛行提供了依据,在市场分割的条件下,政府出台一系列政策或隐性措施优先选择本地产品,从一定程度上来说增加了本地就业人数,并刺激地区经济增长。陆铭和陈钊(2009)的研究也发现,分割市场对于当地经济增长具有倒U型的影响,并且现阶段对于超过96%的地区来说,市场分割是有利于本地的经济增长的。[16](p42-52)其他解释变量中,提高城镇化率有利于经济增长。开放度的负向作用表明长江中游城市群内陆的地理区位更适合内需增长模式。而提高国有化程度以降低政府干预度能够促进经济增长,一方面说明目前国有经济的支柱地位,另一方面政府不应过度干预市场,要让市场机制自发作用。

第(2)至(6)列分别为引入细分产业和市场一体化乘积项后的回归结果。乘积项的目的在于分析各产业和市场一体化对于经济增长的交互影响。第(2)列中,乘积项的系数为负,资源密集型产业的系数为正,表明市场一体化对经济增长存在非线性影响。通过比较系数发现,当市场一体化程度低于0.28时,资源密集型产业会促进经济增长,而现阶段长江中游城市群市场一体化程度均高于4,说明当前资源密集型产业会阻碍经济增长。第(3)、(4)和(5)列中,乘积项的系数为负,各细分产业的系数为正,同样比较系数可以发现,当市场一体化程度分别低于600、528和855时,劳动密集型、资本密集型和技术密集型产业会促进经济增长,市场一体化的临界值计算结果相对较高,意味着相当长的时间内这三类产业都会促进经济增长。第(6)列中,乘积项的系数为负,建筑业的系数为负,表明不论市场一体化程度如何变动,建筑业都不利于经济增长。

以上的分析结果表明,整体而言,长江中游资源密集型产业和建筑业均不利于经济增长,而劳动密集型、资本密集型和技术密集型产业能够有效地拉动地区经济。

四、结论及政策建议

本文通过构建一个产业结构对经济增长作用机制的模型,并利用2006-2012年的面板数据考察了市场一体化下长江中游城市群第二产业的结构变化趋势以及其对经济增长的贡献。检验结果表明,“中部崛起”战略实施以来,长江中游城市群劳动密集型和技术密集型产业比重提高,而资源密集型、资本密集型产业和建筑业比重则不断降低。随着市场一体化程度的提升,各细分产业对经济增长的贡献也有所差异。具体而言,技术密集型产业对经济增长的贡献最大,劳动密集型和资本密集型产业贡献相近,而资源密集型产业和建筑业均不利于经济增长。同时,在现阶段,长江中游城市群市场一体化程度仍然不高,一定的市场分割能够促进经济增长。

理论上而言,市场一体化是转变经济增长方式,推动地区规模经济优势的有效途径,而本文的研究结果显示一定程度的市场分割是有利于长江中游城市群经济增长的。但是正如陆铭和陈钊所言,从市场分割加总意义上来看,并不能得出有利于经济增长的结论。因为目前中国存在的地方市场分割更像是一种“囚犯困境”的局面,当其他地方政府采取分割市场的政策时,本地如果要得到更高的经济增长,就必须也采取“以邻为壑”的政策,而这有可能引起地方政府展开地方保护主义竞赛,来提高本地经济。[16](p42-52)

从产业结构角度来说,长江中游城市群不能再依赖于资源密集型产业和建筑业对经济增长的贡献,而是应该要转变产业发展方式,促进技术进步和创新。在当前东部沿海产业向内陆地区转移的契机下,以各地区位条件、资源禀赋、产业基础、物质支撑和环境承载力为依据,做大做强劳动密集型产业,合理布局和控制资本密集型产业规模,提升生产效率,同时将技术密集型产业作为经济增长最重要的推动力,以培育壮大具有核心竞争力的高新技术产业为突破口,构建高新技术产业和传统产业的良性联动融合机制。

[1]程志永,刘晓辉.中部地区产业结构优化水平度量及指标实证分析[J].经营与管理,2014,(8).

[2]Turgot A.Reflections on the Formation and the Distribution of Wealth[A].In:Meek RL(eds.). Turgot on Progress,Sociology and Economics[C]. Cambridge:Cambridge University Press,1766.

[3]Smith A.An Inquiry into the Nature and

Causes of the Wealth of Nations[A].In:Campbell RH,Skinner AS,Todd WB(eds.).The Glasgow Edition of the Works and Correspondence of Adam Smith.Oxford:Clarendon Press,1776.

[4]钱纳里,等.工业化和经济增长的比较研究[M].上海:上海人民出版社,2015.

[5]库兹涅茨.各国的经济增长:总产值和生产结构[M].北京:商务印书馆,1999.

[6]Silva E.,Teixeira A.Surveying Structural Change:Seminal Contributions and a Bibliometric Account[J].Structural Chang and Economic Dynamics,2008,19,(4).

[7]Silva E.,Teixeira A.Does Structure Influence Growth?A Panel Data Econometric Assessment of“Relatively Less Developed”Countries,1979–2003 [J].Industrial and Corporate Change,2011,20,(2).

[8]Peneder M.Industrial Structure and Aggregate Growth[J].Structural Change and Economic Dynamics,2003,14,(4).

[9]冯江茹,范新英.我国产业结构与经济增长间动态关系的实证分析[J].技术经济,2012,(4).

[10]朱晓华,邓宝义.我国产业结构对经济增长影响的实证分析[J].企业经济,2013,(7).

[11]罗默.高级宏观经济学[M].上海:上海财经大学出版社,2003.

[12]刘伟,李绍荣.产业结构与经济增长[J].中国工业经济,2002,(5).

[13]Driscoll J.,Kraay A.Consistent Covariance Matrix Estimation with Spatially Dependent Panel Data[J].Review of Economics and Statistics,1998,(80).

[14]王岳平.开放条件下工业结构升级[M].北京:经济管理出版社,2004.

[15]Parsley D.C.,Shang-jin Wei.Convergence to Law of One Price without Trade Barriers or Currency Fluctuations.Quarterly Journal of Economics, 1996,111,(4).

[16]陆铭,陈钊.分割市场的经济增长——为什么经济开放可能加剧地方保护[J].经济研究,2009,(3).

责任编辑 周刚

F427

A

1003-8477(2016)01-0055-07

田超(1989—),男,武汉大学经济学博士在读。王磊(1977—),男,武汉大学中国中部发展研究院副教授,博士。

教育部人文社会科学研究基金“国家引领背景下长江中游城市群政策动因和产业一体化研究”(13YJC630167)。