机关事业单位养老保障水平测算与改革思路

2016-12-06王亚柯李羽翔

王亚柯 李羽翔

(对外经济贸易大学 保险学院, 北京 100029)

机关事业单位养老保障水平测算与改革思路

王亚柯 李羽翔

(对外经济贸易大学 保险学院, 北京 100029)

2015年我国全面启动机关事业单位工作人员养老保险制度改革,改革所带来的保障水平方面的变化一直是学术界关注的话题。本文利用总替代率、总相对水平、净替代率和净相对水平等多个指标对机关事业单位人员养老保险的保障水平进行了测度,并分析了退休年龄、投资收益率和待遇增长机制等因素对保障水平的影响和作用。结果显示:在仅考虑基本养老保险的情况下,改革后机关事业单位的养老保障水平在较大程度上低于改革前;加上职业年金后,机关事业单位人员的保障水平得到较大程度的补偿,但不同性别和不同收入群体的补偿程度有所差异。同时,提高投资收益率、延长退休年龄和合理设置待遇增长机制会对提高机关事业单位工作人员的保障水平产生正向的作用。

机关事业单位; 养老保障水平; 养老金替代率; 养老金相对水平

一、引言

在城镇劳动力市场上,我国存在养老金双轨制,即机关事业单位工作人员与企业职工的缴费不同,养老金待遇也有很大差距,这一问题长期引发了社会公众的广泛关注和争议。有鉴于此,国务院于2008年3月下发《事业单位工作人员养老保险制度改革试点方案》,开始事业单位养老保险改革的探索,推行事业单位与企业职工养老保险制度并轨,实施社会统筹和个人账户相结合的部分积累制。随后,2009年1月28日,人力资源和社会保障部发布了《事业单位养老保险制度改革方案》,确定在山西、上海、浙江、广东和重庆五省市开展试点。但由于各种困难和阻碍,改革的效果不甚明显。2015年1月15日,国务院重启机关和事业单位的养老保险改革,发布了《关于机关事业单位工作人员养老保险制度改革的决定》。这一决定使得机关事业单位养老保险与企业职工养老保险并轨,制度模式、缴费比例和计发办法都与企业相同。这意味着,养老金双轨制正式废除。4000多万机关事业单位人员将和企业职工同样进行养老保险缴费。同时,这一决定还提出,机关事业单位自愿为其工作人员建立职业年金,以补偿机关事业单位养老金下降的部分。同年4月6日,国务院又印发了《机关事业单位职业年金办法的通知》,为职业年金的建立提供了政策依据。在此背景下,对制度变革前后机关事业单位工作人员的养老保障水平进行测度具有非常重要的意义。

国际上,美国、日本、英国、瑞典等OECD国家的公务员也曾存在政府雇员与企业职工的养老金“双轨制”,但实施改革后,这些国家统一把公务员纳入基本养老保险,并建立职业年金①。Aldrich,Whiteford最早提出,利用养老金替代率指标来度量养老制度的保障水平②。之后,Palacios、Pallarès-Miralles运用这一指标测度世界各地公职人员养老保障水平,以评估各国养老保险制度的变革③。Martin也利用养老金替代率指标测算了美国公职人员养老制度改革前后的待遇水平,研究发现,改革降低了公职人员的养老金待遇水平④。Palacios, White-house则比较了17个OECD国家的公共部门人员的养老金水平,研究发现,不同国家为公职人员提供的养老金替代率在50%-100%之间,均值为75%。其中,德国、英国、西班牙和瑞士的公职人员的养老金待遇水平高于私营部门人员,而芬兰、荷兰和瑞典公职人员的养老金水平与私营部门人员相同。⑤

长期以来,国内学术界也一直关注机关事业养老保险的保障水平及其改革。改革之前,一些学者测算了机关事业单位和城镇企业职工的养老金替代率,发现机关事业单位的养老制度保障水平远高于城镇企业职工⑥。改革以后,对于新制度的研究较少,这些研究大都基于养老金替代率的测算,认为改革是否降低了工作人员的养老待遇要视缴费基数、缴费年限、个人账户收益率等情况而定⑦。

综上所述,可以看出,机关事业单位公职人员养老保险制度的保障水平得到了国内外学术界的关注,但就我国而言,现有文献大多集中在旧制度下对保障水平的测算,对制度改革的影响研究不足;且现有研究大多以养老金替代率来保障水平进行估算,测度保障水平的指标还较为单一,对保障水平的全面分析不足。OECD提出,养老金总替代率忽略了社会保障缴费、个人所得税和社会平均工资的作用和影响,无法准确衡量养老金的相对收益,引入养老金相对水平等指标则更能全面衡量养老金的保障水平⑧。在此基础上,本文借鉴OECD这一研究的做法,运用总替代率、净替代率、总相对水平和净相对水平等指标来测算改革前后机关事业单位人员所获得的养老保障水平,并探讨退休年龄、投资收益率和待遇增长机制等因素的影响和作用。本文旨在对改革前后我国机关事业单位的养老保障水平进行更为全面细致的分析,并对相应的改革思路进行探讨。本文要研究的问题是,改革前后,机关事业单位工作人员的养老保障水平是否有所改变?改革对不同收入和不同性别人群的保障水平的影响有什么差异?延迟退休年龄、提高投资收益率和待遇增长机制的设置对机关事业单位人员的养老保障水平有何影响?

二、模型构建和参数假设

在对改革后机关事业单位养老保障水平进行测度前,对改革前后的制度设计进行比较十分必要。由于改革前后的机关事业单位养老保险的制度模式和设计不同,制度细则也存在较大差异,具体见表1。改革前机关事业单位适用的是2006年人事部和财政部颁发的《关于机关事业单位离退休人员计发离退休费等问题的实施办法》的政策规定。这一制度是完全的DB(Defined Benefit)型养老计划。从缴费来看,改革前机关事业单位养老保险的运行十分简单,单位和个人均无需缴费。从待遇来看,改革前机关事业单位养老金只涉及统筹账户,根据工作年限按照最后一年工资的不同比例进行计发。改革后机关事业单位的养老保障包括两部分,一是基本养老保险,实施的是社会统筹与个人账户相结合的部分积累制,即DB与DC(Defined Contribution),社会统筹部分为DB型养老制度,个人账户和职业年金部分为DC型养老制度。从缴费来看,单位缴费的比例为本单位工资总额的20%,个人缴费的比例为本人缴费工资的8%。从待遇来看,社会统筹计发的基础养老金,以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%;个人账户计发的养老金,为个人账户储存额除以国家规定的计发月数。二是职业年金,实施的是DC养老金计划。从缴费来看,单位和个人共同缴费,单位缴费的比例为8%,个人缴费的比例为个人工资的4%。待遇上,职业年金的养老金月标准为个人账户储存额除以计发月数,计发月数根据本人退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定。以下部分养老制度的估算模型是以这些细则为基础进行构建的。

表1 改革前后机关事业单位养老保障的制度细则

本文采用总替代率、净替代率、总相对水平和净相对水平指标,对机关事业单位改革前后养老保障水平进行估算。其中,总替代率(GRR, Gross Replacement Rate)指的是个人的养老金收入与最后一年总工资的比例;净替代率(NRR, Net Replacement Rate)是指个人的养老金收入与扣除社保缴费和个人所得税后净工资的比例;总相对水平(GRL, Gross Relative Level)是个人养老金与退休当年社会平均总工资的比例;净相对水平(NRL, Net Relative Level)指个人养老金与退休当年社会平均净工资的比例。⑨养老金替代率显示了个人养老金收入对于个人工资的替代情况;养老金相对水平则显示了个人养老金收入相对于社会平均工资水平的高低,可以有效衡量养老金收入的充足性。通常而言,净替代率大于总替代率,净相对水平大于总相对水平。可以看出,相对于总替代率和总相对水平,净替代率和相对水平更能反映养老制度的保障水平。

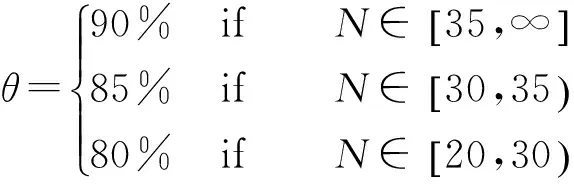

(一)改革前机关事业单位人员的养老金替代率与相对水平

根据2006年《办法》规定,若机关事业单位人员养老金的计发比例为θ,则退休时年养老金可表示为:

其中,

改革前的替代率和相对水平可表示为:

(二)改革后机关事业单位人员的养老金替代率与相对水平

改革后,机关事业单位养老制度由城镇职工基本养老制度和职业年金制度构成。我们假定PB1和PB2分别为基本养老制度和职业年金所提供的养老金收入;Cs、C1、C2、C3分别为社保缴费、个人账户缴费率、职业年金个人缴费率和单位缴费率;T1、T2、T3分别为旧制度下个人所得税、新制度下城镇职工部分个人所得税和职业年金部分个人所得税⑩;养老金计发系数为M,不同退休年龄对应不同计发系数M。基本养老金由基础养老金和个人账户养老金组成。退休时养老金收入为:

基本养老金的替代率和相对水平计算公式如下:

按照职业年金办法的规定,退休时养老金收入为:

职业年金的养老金替代率与相对水平计算公式如下:

本文还考虑了机关事业单位养老保障制度下,不同收入水平对养老金替代率和养老金相对水平的作用和影响。基于养老保险缴费基数的下限为社会平均工资的60%,上限为社会平均工资的300%。我们假定,机关事业单位平均工资为社会平均工资0.6倍和0.8倍的参保人员为低收入者,为社会平均工资1倍和1.5倍的参保人员为中收入者,社会平均工资2倍和3倍的参保人员为高收入者。

三、保障水平测算结果分析

根据构建的模型和设定的参数,我们测算了不同性别和不同收入水平的机关事业单位人员在改革前后的养老金替代率和相对水平的变化,详细结果见表2。总的来看,无论是养老金替代率还是养老金相对水平,在仅考虑基本养老保险的情况下,改革后的机关事业单位养老保障水平在较大程度上低于改革前的保障水平。改革使得男性和女性养老金总替代率、净替代率、总相对水平和净相对水平都有一定幅度的下降。在不同的收入水平下,养老金的替代率和相对水平都随着收入水平的增高而下降,而且收入水平越高,税费因素对养老金保障水平的影响越大。在加上职业年金后,机关事业单位人员得到较大程度的补偿。但这一改革对不同性别和不同收入水平的人群的影响有所不同,对男性而言,低、中和高收入者的养老保障水平在不同程度上高于改革前的水平;但对于女性而言,中高收入者在新制度下的保障程度有所下降,且明显低于旧制度下的保障水平,而低收入者的养老保障水平有所上升。

就低收入者而言,改革后男性和女性基本养老保险的保障水平有所下降。以0.6倍社会平均工资收入者为例,从替代率来看,改革前男性的总替代率和净替代率都为90%,改革后则下降为71.7%和83.9%;女性改革前为85%,改革后则降为57.7%和67.5%。从相对水平来看,男性改革前的总相对水平和净相对水平为51.4%和53.0%,改革后则下降为41.0%和48.1%;女性改革前为48.6%和50.1%,改革后降为33.0%和38.7%。

在新制度下,男性的职业年金总替代率和净替代率分别为32.8%和38.3%,女性分别为23.8%和27.8%;男性的职业年金总相对水平和净相对水平分别为18.7%和22.0%,女性分别为13.6%和16%。加上职业年金后,男性的养老保障水平比改革前反而有大幅提高,养老金总替代率增加14.5%,达到104.5%,净替代率增长32.2%,高达122.2%;总相对水平增加8%,为59.7%,净相对水平增长17%,达到70.1%。对女性而言,养老金总替代率和总相对水平指标略有所降低,但净替代率和净相对水平则显示有所提高。总替代率和总相对水平分别降低为81.5%和46.6%,净替代率则提高了10%,达到95.3%,净相对水平略有所提高为54.7%。这一结果意味着,对于低收入者而言,社会保障缴费对养老金替代率和相对水平的影响较大。

就中等收入者而言,改革后男性和女性基本养老保险的保障水平有所下降。以1倍社会平均工资收入者为例,从替代率来看,改革前男性的总替代率和净替代率为90%和92.8%,改革后则下降为60.0%和70.5%;女性改革前为85%和87.6%,改革后则降为47.7%和56%。从相对水平来看,男性改革前的总相对水平和净相对水平为85.7%和88.4%,改革后则下降为57.2%和67.1%;女性改革前为81%和83.5%,改革后降为45.4%和53.3%。

在新制度下,男性的职业年金总替代率和净替代率分别为31.3%和36.7%,女性则为23.2%和27.2%;男性的职业年金总相对水平和净相对水平分别为29.8%和35.0%,女性则为22.1%和25.9%。加上职业年金后,男性的养老保障水平比改革前有所提高,养老金总替代率和净替代率分别增加为91.3%和107.2%;总相对水平提高为87%,净相对水平增长14%,达到102.1%。对女性而言,所有指标都显示养老保障水平比改革前有所下降,总替代率和净替代率下降为70.9%和83.2%,总相对水平和净相对水平减少为67.5%和79.3%。

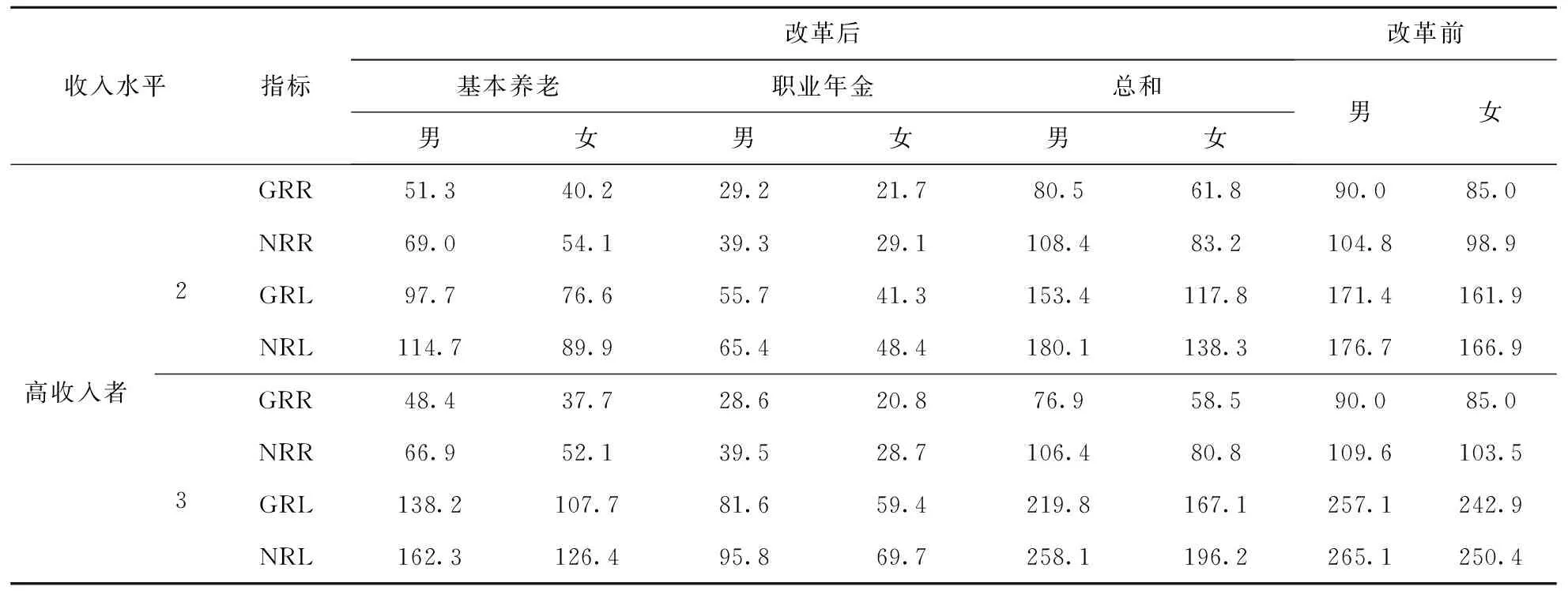

表2 改革前后养老制度保障水平的测算结果(%)

续表

数据来源:表中数据由作者计算所得。

就高等收入者而言,改革后男性和女性基本养老保险的保障水平有所下降。以2倍社会平均工资收入者为例,从替代率来看,改革前男性的总替代率和净替代率为90%和104.8%,改革后则下降为51.3%和69%;女性改革前为85%和98.9%,改革后则降为40.2%和54.1%。从相对水平来看,男性改革前的总相对水平和净相对水平为171.4%和176.7%,改革后则下降为97.7%和114.7%;女性改革前为161.9%和166.9%,改革后降为76.6%和89.9%。

在新制度下,男性的职业年金总替代率和净替代率分别为29.2%和39.3%,女性则为21.7%和29.1%;男性的总相对水平和净相对水平分别为55.7%和65.4%,女性则为41.3%和48.4%。加上职业年金后,对男性而言,养老金总替代率和总相对水平指标有所下降,但净替代率和净相对水平都显示略有所上升。养老金总替代率和总相对水平分别下降为80.5%和153.4%,净替代率和净相对水平略有所上升为108.4%和180.1%。这一结果意味着,对于高收入者而言,个人所得税和社会保障缴费的影响很大。估算结果显示,在考虑税费因素后,男性高收入者的养老保障水平改革后比改革前有所提高。对女性而言,所有指标都显示养老保障水平比改革前有所降低,总替代率和净替代率下降为61.8%和83.2%,总相对水平和净相对水平减少为117.8%和138.3%。

总体而言,机关事业单位人员养老制度改革提高了男性各种收入者和女性低收入者的保障水平,而降低了女性中高收入者的保障水平。而这一差别主要是因为现行制度下男性和女性退休年龄的差别而导致缴费年限的不同,这就意味着,在新制度下,各种收入水平下,延长退休年龄、增加缴费年限对提高女性的养老保障水平具有非常积极的作用。

四、制度参数敏感性分析

2015年基本制度改革以后,我国机关事业单位养老保险还将面临投资收益、待遇增长机制和退休年龄等问题的改善,而这些因素的设置与变动会对一个养老制度的保障水平产生重要影响。下面我们将进一步细化,通过参数敏感性分析这些因素如何影响机关事业单位的养老保障水平,并对制度进一步的改革思路进行分析。

(一)提高投资收益率

根据机关事业单位养老保险改革后的政策规定,基本养老保险个人账户每年统一按照国家规定的记账利率计息。2015年8月,国务院印发了《基本养老保险基金投资办法》,明确了机关事业单位工作人员基本养老基金要实行中央集中运营、市场化投资运作,由省级政府将各地可投资的养老基金归集到省级社会保障专户,统一委托给国务院授权的养老基金管理机构进行投资管理。《办法》强调,养老基金投资运营,必须坚持安全第一的原则,严格控制风险。基金投资运营须采取多元化方式,通过组合方案多元配置资产,保持合理投资结构。此外,职业年金办法也规定,个人缴费实行实账积累;单位缴费部分则区分不同单位,财政全额供款单位采用记账式利率计算利息,非全额供款单位实账积累。实账积累的基金要实施市场化投资运营,投资管理办法由人力资源和社会保障部、财政部另行规定。

图1 不同投资收益率的养老金总替代率

(二)延长退休年龄

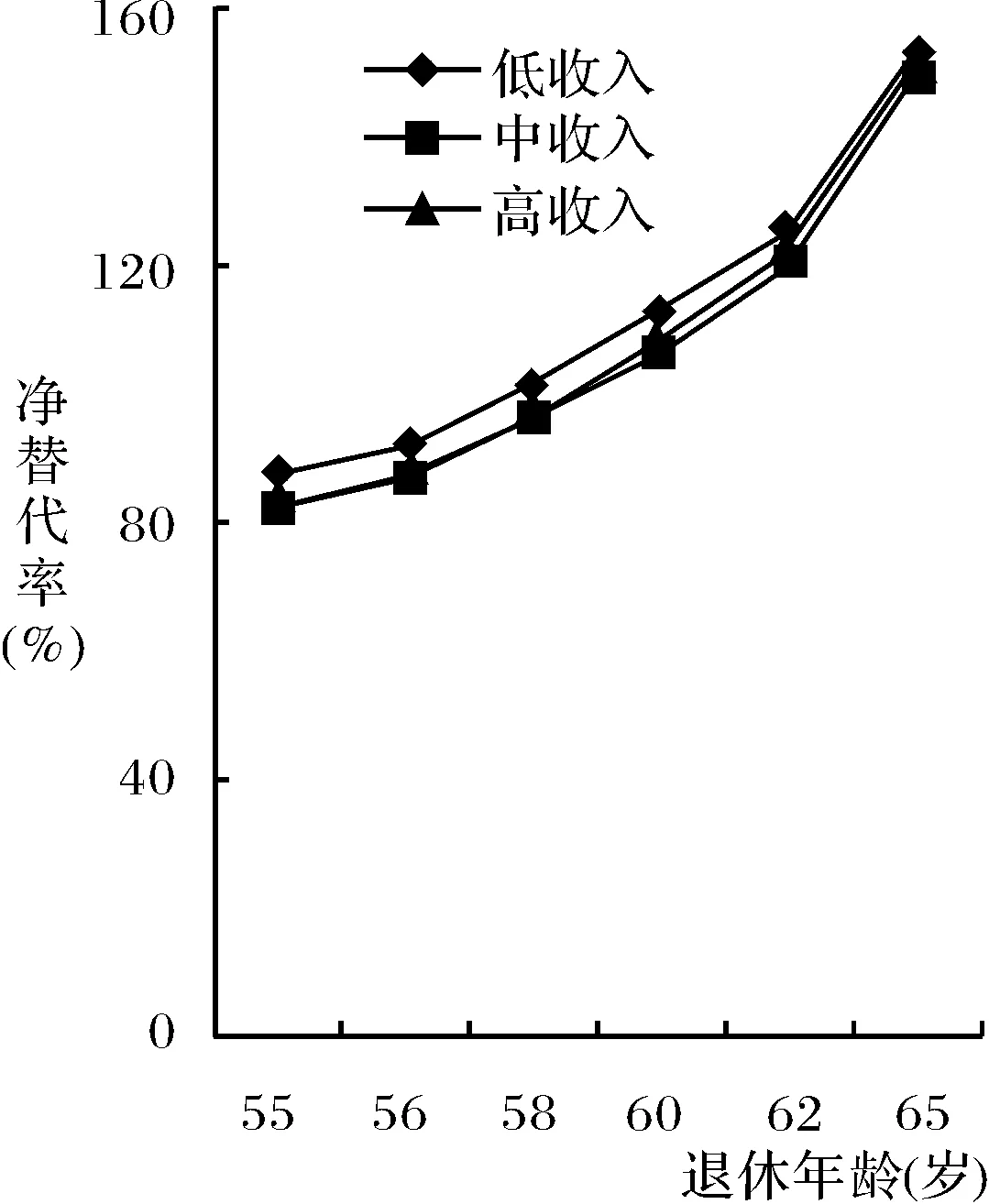

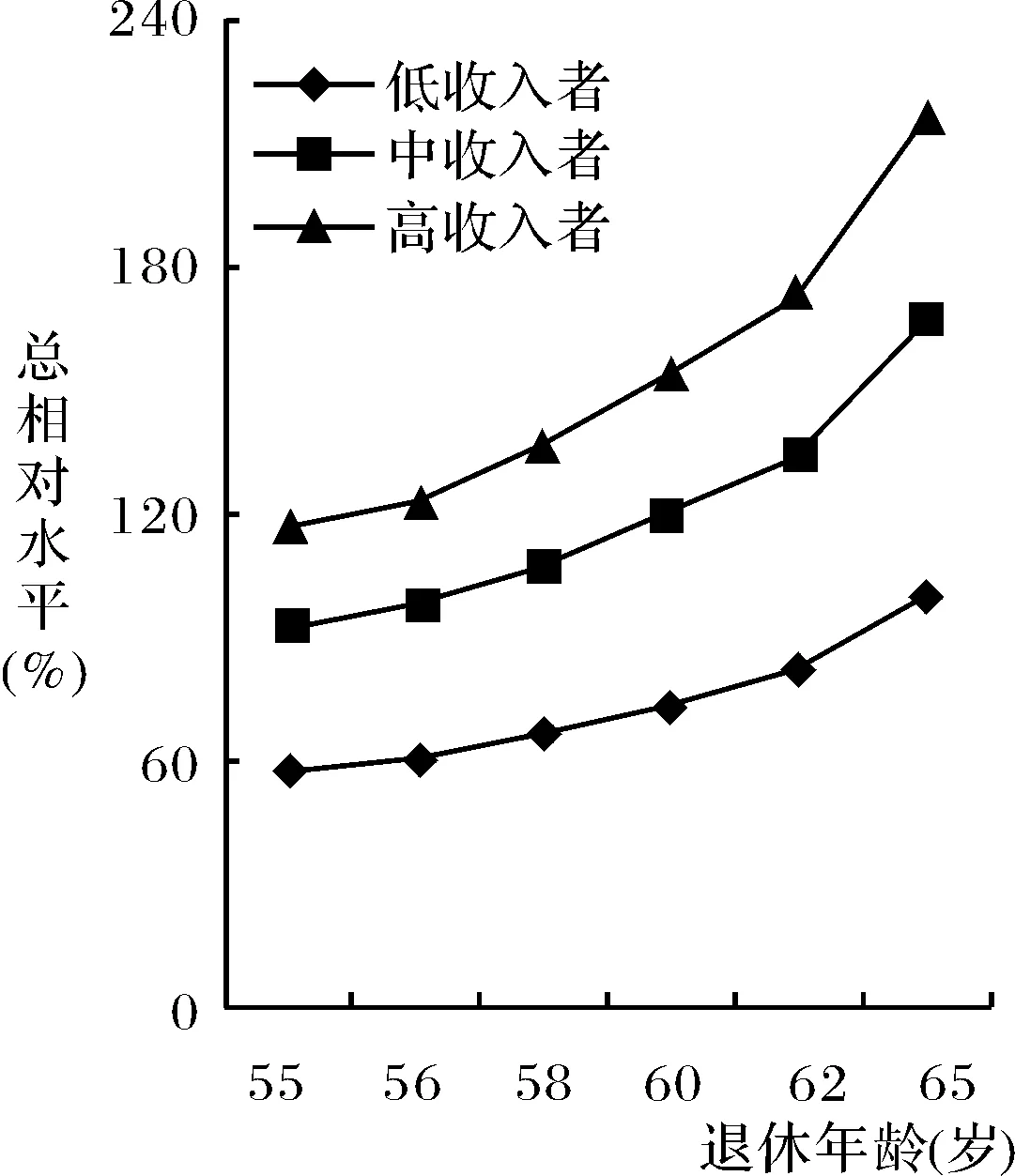

2013年11月12日,《中共中央关于全面深化改革若干重大问题的决定》指出:研究制定渐进式延迟退休年龄政策。近年来,人力资源和社会保障部也陆续提出,要在实施渐进式的延长退休年龄政策。可以看出,延长退休年龄是我国未来养老保险制度的改革趋势。基于此,我们估算了延长退休年龄对机关事业单位人员养老金总替代率、净替代率、总相对水平和净相对水平的影响和作用,具体见图2、图3、图4和图5。其中,我们选取0.8倍社会平均工资作为低收入者,1.5倍社会平均工资为中等收入者,2倍社会平均工资为高收入者,测算了不同收入者在退休年龄为[55,65]之间的养老金总替代率、净替代率、总相对水平和净相对水平。

图2 不同退休年龄的养老金总替代率

图3 不同退休年龄的养老金净替代率

图4 不同退休年龄的养老金总相对水平

图5 不同退休年龄的养老金净相对水平

从以上图中可以看出,随着退休年龄的延长,机关事业单位人员的养老金替代率和相对水平出现不同程度的增长,保障水平有所提高,这充分体现了多缴多得的激励理念,但不同的指标显示,这一作用对不同收入群体的作用有所差异。同时,针对不同的收入水平,养老金替代率和相对水平表现出完全不同的趋势。养老金替代率与收入水平呈现负向的相关关系,收入越低,总替代率和净替代率则越高;收入越高,替代率反而越低。相对而言,养老金相对水平与收入水平呈正相关关系,收入越低,总相对水平和净相对水平也越低,收入越高,相对水平也越高。

在图2和图3中,对女性而言,若退休年龄从55岁延长为60岁,低收入者、中等收入者和高收入者分别获得的总替代率较之前分别上升了21.2%、21.3%和18.7%,净替代率较之前分别上升了24.9%、24.4%和25.2%。若把男性退休年龄从60岁延长到65岁,低收入者、中收入者和高收入者的总替代率较之前分别上升了34.6%、37.3%和32.8%,净替代率较之前分别上升了40.4%、42.3%和44.1%。可以看出,随着退休年龄延长和缴费年限的增加,男性和女性的养老金总替代率和净替代率都在增加。同时,随着退休年龄的延长,低、中和高等收入者的替代率差距都在缩小,出现集聚的趋势,而且,净替代率比总替代率指标表现得更加明显。这就意味着,随着退休年龄的延长,统筹账户的横向再分配功能有所削弱。在图4和图5中,退休年龄从55岁延长到65岁,低收入者、中收入者和高收入者的总相对水平指标分别比原来上升了42.5%、74.7%和98%,净相对水平指标上升了49.9%、87.8%和115.1%。可以看出,随着退休年龄延长和缴费年限的增加,男性和女性的养老金总相对水平和净相对水平都在增大,但中、低和高收入者的养老金相对水平的差距也在逐渐扩大。这就意味着,随着退休年龄的延长,统筹账户的激励效应有所增强。

可以看出,延迟退休年龄会直接导致参保人员的缴费年限增长,对各个收入水平的参保人员都有正向激励作用。但目前,由于受退休观念、制度惯性和个人偏好等因素的影响,推行延迟退休仍面临较大阻力。但鉴于机关事业单位员工工作环境的特殊性,逐步提高退休年龄,或赋予参保人员退休年龄的选择权,将会有助于实施延迟退休政策。

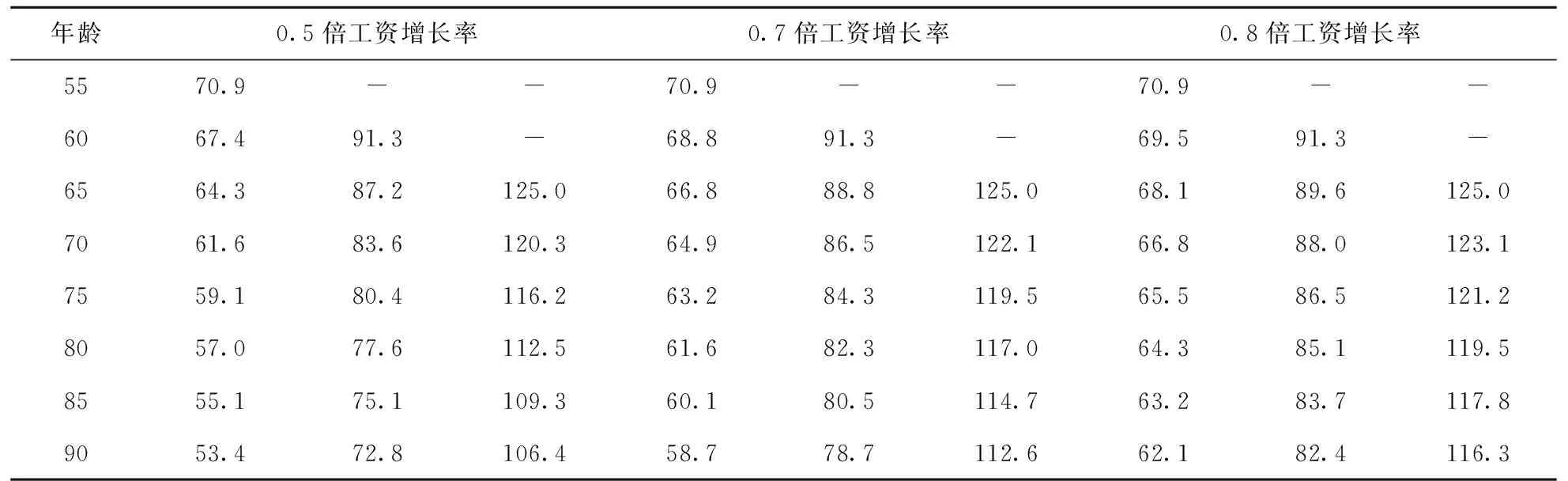

(三)设置待遇增长机制

长期以来,我国养老金的计发缺乏待遇增长机制。2010年颁布的《社会保险法》提出,国家要建立基本养老金正常调整机制,根据职工平均工资增长、物价上涨情况,适时提高基本养老保险待遇水平。由于企业职工养老保险基金存在转轨成本、收支缺口等问题难以解决,各个地方政府对待遇增长机制的设置缺乏动力,导致近年来企业退休人员养老金的替代率逐渐下降。自2005-2015年间,国务院每年都提出全国企业养老金平均增长10%,2016年为6.5%。在此基础上,人力资源和社会保障部、财政部每年都发布《关于调整退休人员基本养老待遇的通知》,规定待遇调整的参考标准,各地区根据实际情况制定具体细则。全国企业养老金的平均水平有了显著提升。可以看出,待遇增长机制的设置对机关事业单位工作人员的养老保障水平具有较大的影响。

表3 不同待遇增长机制下的养老金替代率(%)

数据来源:表中数据由作者计算所得。

五、结论与政策建议

通过前文的分析,可以看出,无论是养老金替代率还是养老金相对水平,在仅考虑基本养老保险的情况下,改革后的机关事业单位养老保障水平在较大程度上低于改革前的保障水平。改革使得男性和女性养老金总替代率、净替代率、总相对水平和净相对水平都有一定幅度的下降。从不同的收入水平来看,养老金的替代率和相对水平随着收入水平的增高而下降,同时,收入水平越高,税费因素对养老金保障水平的影响越大。在加上职业年金后,机关事业单位人员得到较大程度的补偿,但对不同性别和不同收入水平的人群的补偿有所不同。总体来看,对男性而言,低、中和高收入者的养老保障水平在不同程度上高于改革前的水平;但对于女性而言,中高收入者在新制度下的保障程度有所下降,且明显低于旧制度下的保障水平,而低收入者的养老保障水平有所上升。也就是说,机关事业单位人员养老制度改革提高了男性各种收入者和女性低收入者的保障水平,而降低了女性中高收入者的保障水平。而这一差别主要是因为现行制度下男性和女性退休年龄的差别而导致缴费年限的不同。

从进一步的改革思路来看,退休年龄、投资收益率和待遇增长机制等因素的设置对机关事业单位工作人员的保障水平具有非常重要的影响和作用。就目前而言,投资收益率低、延迟退休年龄受阻和缺乏待遇增长机制等问题会对机关事业单位人员的养老保障水平产生负面的影响。针对这些问题,制度设计者还需要采取一系列的改革措施。首先,尽快推动养老保险基金的市场化运行基金,以提高投资收益。目前而言,对于基本养老保险基金的市场化投资管理办法已经颁布,而针对职业年金的基金管理办法仍未出台,须尽快制定实施,以提高投资收益和养老保障水平。其次,加快推动延长女性的退休年龄政策。目前,推行延迟退休仍面临较大阻力。但机关事业单位养老保险改革使得女性人员的养老保障水平受到较大的下降,延长退休年龄、增加缴费年限对提高女性的养老保障水平具有非常重要的作用。最后,在各级政府财政可负担范围内尽快建立基本养老金的正常调整机制。目前而言,我国机关事业单位养老保险尚缺乏具体细致的待遇增长机制,须尽快制定相关规则,以保障养老保障水平。

注释

①Roberts,Lucy. “PrivatizingPensionsintheUnitedStated:ShiftingSandsforPolicyMakers.”GenevapapersonRisk&InsuranceIssures&Practice26, no.4 (2001);Sakamoto.Unifying Pension Schemes in Japan:Toward a Single Scheme for Both Civil Servants and Private Employees. Pension Research Council Working Paper, no.24,2008;OECD. Civil Service Pension Schemes. SIGMA Papers OECD Publishing, no. 10, 1997.

②Aldrich, J. “The Earnings Replacement Rate of Old-age Benefits in 12 Countries, 1969~1980.”SocialSecurityBulletin45, no.11 (1982);Whiteford, P. “The Use of Replacement Rates in International Comparisons of Benefit Systems.”InternationalSocialSecurityReview48, no.2 (1995).

③Palacios, R. and M. Pallarès-Miralles. International Patterns of Pension Provision. Social Protection Discussion Paper Series, no.0009, 2000.

④Martin, Patricia, P. “Comparing Replacement Rates under Private and Federal Retirement System.”SocialSecurityBulletin65, no.1(2004).

⑤Palacios, R. and E. Whitehouse. Civil-service Pension Schemes around the World. World Bank SP Discussion Paper, no.0602, 2006.

⑥王晓军、乔杨:《我国企业与机关事业单位职工养老待遇差异分析》,《统计研究》2007年第5期;王亚柯、王宾、韩冰洁、高云:《我国养老保障水平差异研究——基于替代率与相对水平的比较分析》,《管理世界》2013年第8期。

⑦薛惠元、宋君:《机关事业单位养老保险改革降低了工作人员的养老待遇吗?——基于替代率水平的测算与分析》,《经济体制改革》2015年第6期;曹园、杨再贵:《我国机关事业单位养老保险新政下的替代率测算》,《江西财经大学学报》2016年第1期

⑧OECD. Pensions at a Glance 2005: Public Policies across OECD Countries. Source OECD Social Issues/Migration/Health, no.6, 2005.

⑨关于这些指标的详细说明参见王亚柯、王宾、韩冰洁、高云:《我国养老保障水平差异研究——基于替代率与相对水平的比较分析》,《管理世界》2013年第8期。

⑩根据2013年12月《关于企业年金职业年金个人所得税有关问题的通知》,职业年金实施个税递延型优惠政策。单位缴费部分在计入个人账户时,暂不缴纳个人所得税;个人缴费在不超过本人缴费工资4%内的部分,暂不征收个人所得税。在退休领取时,职业年金全额按照“工资、薪金所得”项目征税。

责任编辑 张静

On the Pension Level of Government Organizations and Institutions in China: Calculating and Reform

Wang Yake Li Yuxiang

(School of Insurance, University of International Business and Economics, Beijing 100029)

In 2015,China launched a comprehensive old-age insurance system reform of staffs in government organizations and institutions. The change in the pension level brought by the reform has been a topic in academia. The paper uses four indicators to calculate pension level,including gross replacement rate, net replacement rate, gross relative level and net relative level,and further analyzes the effects of retirement age,investment rate of return and treatment growth mechanism on pension level.The conclusion shows that when only considering the basic old-age insurance,the pension level after the reform is lower than the level before the reform to a great extent. Adding the occupational pension,the staffs got a greater compensation. But the effects of this reform on different gender and different income level vary. In addition,extending retirement age, raising the investment rate and standardizing treatment growth mechanism have a positive effect on pension level.

government organizations and institutions; old-age insurance; pension level; replacement rate; pension relative level

2016-08-06

国家社科基金重点项目“基于收入和财产视角下的社会保障再分配效应研究”(16AJY007);北京社科基金一般项目“养老保障制度对北京居民收入差距的调节作用研究”(16YJB026);对外经济贸易大学项目“基于公平可持续的社会保障制度研究”(CXTD5-04)